Eli Lilly erhöht Dividende und startet neues Aktienrückkaufprogramm

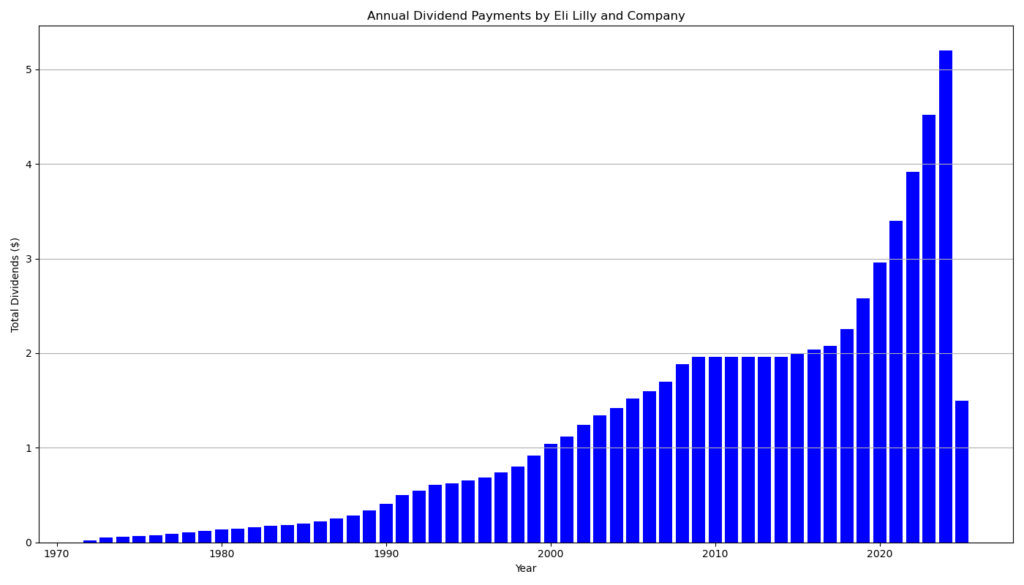

Eli Lilly (NYSE: LLY) hat am 9. Dezember 2024 eine Erhöhung der vierteljährlichen Dividende um 15,4 % auf 1,50 $ pro Aktie bekannt gegeben. Die Auszahlung erfolgt am 10. März 2025 an Aktionäre, die am 14. Februar 2025 registriert sind. Dies markiert das siebte Jahr in Folge mit einer 15%igen Dividendenerhöhung, unterstreicht die finanzielle Stärke des Unternehmens und ist ein positives Signal für langfristige Investoren.

Parallel dazu wurde ein neues Aktienrückkaufprogramm im Umfang von 15 Mrd. $ genehmigt, nachdem das vorherige Programm in Höhe von 5 Mrd. $ im vierten Quartal 2024 abgeschlossen wurde. Die Rückkäufe werden flexibel durch offene Marktkäufe oder private Verhandlungen durchgeführt, was zeigt, dass Eli Lilly weiterhin an einer effizienten Kapitalallokation arbeitet.

Dividendenhistorie und Wachstum

Eli Lilly hat in den letzten Jahren eine bemerkenswerte Dividendenpolitik verfolgt. Die jährliche Dividendenwachstumsrate (CAGR) lag im Durchschnitt der letzten fünf Jahre bei 15,04 %, während sie über zehn Jahre hinweg solide 9,89 % betrug. Die Forward-Dividendenrendite beträgt aktuell 0,63 %, basierend auf der erwarteten Dividendenrate von 5,20 $ pro Jahr. Dies liegt zwar unter dem historischen Durchschnitt von 1,24 %, spiegelt jedoch die starke Kursentwicklung wider.

Mit einer Ausschüttungsquote (Payout Ratio) von 54,2 % bleibt Eli Lilly trotz der hohen Dividendensteigerungen in einem gesunden Bereich, der Raum für weiteres Wachstum lässt. Im Vergleich dazu beträgt die Trailing-Dividendenrendite 0,61 %, was die Konstanz des Dividendenwachstums zeigt.

Eli Lilly: Quartalsbericht Q3 2024 – Wichtige Erkenntnisse und Finanzkennzahlen

Am 30. Oktober 2024 veröffentlichte Eli Lilly seinen Quartalsbericht für das dritte Quartal 2024, der durch beeindruckendes Umsatzwachstum und erfolgreiche Produktentwicklungen geprägt ist. Dieser Bericht bietet einen detaillierten Überblick über die aktuellen Geschäftsergebnisse und strategischen Fortschritte des Unternehmens.

Umsatzentwicklung und Gewinne

Der Gesamtumsatz im dritten Quartal 2024 stieg um 20 % auf 11,439 Mrd. $ (Vorjahr: 9,499 Mrd. $). Unter Ausschluss von Einmaleinnahmen im Jahr 2023, wie dem Verkauf von Rechten am Olanzapin-Portfolio (Zyprexa), verzeichnete das Unternehmen ein bereinigtes Umsatzwachstum von 42 %. Der Umsatz wurde durch die starke Nachfrage nach neuen Produkten wie Mounjaro (Tirzepatid) und Zepbound (beide für Adipositas und Diabetes) angetrieben. Insbesondere Mounjaro generierte mit 3,113 Mrd. $ einen Anstieg um über 120 % im Vergleich zum Vorjahr.

Das Ergebnis je Aktie (EPS) auf GAAP-Basis betrug 1,07 $ (Vorjahr: -0,06 $), während das bereinigte EPS (non-GAAP) auf 1,18 $ stieg (Vorjahr: 0,10 $). Der Nettogewinn auf GAAP-Basis belief sich auf 970 Mio. $, gegenüber einem Verlust von 57 Mio. $ im dritten Quartal 2023.

Regionale Umsatztrends

- USA: Der Umsatz wuchs um 46 % auf 7,81 Mrd. $, getrieben durch ein Volumenwachstum von 35 % und höhere Preise. Mounjaro und Zepbound waren die Haupttreiber.

- International: Außerhalb der USA sank der Umsatz um 12 % auf 3,63 Mrd. $, hauptsächlich aufgrund des Wegfalls von Einnahmen aus dem Olanzapin-Portfolio. Bereinigt stieg der Umsatz international jedoch um 33 %.

Ausgaben und Margen

Die Bruttomarge stieg um 21 % auf 9,268 Mrd. $, was 81 % des Umsatzes entspricht (Vorjahr: 80,4 %). Die Forschungsausgaben erhöhten sich um 13 % auf 2,734 Mrd. $, um die Pipeline zu stärken. Marketing- und Verwaltungsaufwendungen stiegen um 16 % auf 2,1 Mrd. $.

Strategische Highlights

- Produktzulassungen: Ebglyss wurde in den USA für atopische Dermatitis zugelassen, Kisunla in Japan für Alzheimer.

- Forschungserfolge: Studien zu Tirzepatid zeigten eine 94%ige Reduktion des Diabetesrisikos bei Adipositas-Patienten.

- Investitionen: Lilly investierte 1,8 Mrd. $ in die Produktionskapazitäten in Irland und 4,5 Mrd. $ in Indiana, um Forschung und Herstellung zu kombinieren.

Prognose für 2024

Die Umsatzprognose für das Gesamtjahr 2024 wurde auf 45,4–46,0 Mrd. $ angehoben. Das bereinigte EPS wird zwischen 13,02 $ und 13,52 $ erwartet. Diese Anpassung reflektiert vor allem die Übernahme von Morphic Holding, die mit Kosten von 3,09 Mrd. $ verbunden war.

Eli Lilly zeigt mit seinem starken Quartalsbericht eine positive Dynamik, insbesondere durch innovative Produkte und eine solide Pipeline. Das Unternehmen bleibt ein Schlüsselakteur in der Pharmaindustrie und unterstreicht seinen Fokus auf Wachstum und Innovation.

Relevante Kennzahlen für Investoren

Die aktuellen Bewertungskennzahlen unterstreichen das Potenzial für weiteres Wachstum:

- Marktkapitalisierung: 722,67 Mrd. $

- Forward-KGV: 35,81

- PEG-Ratio (5 Jahre): 0,78, was auf ein günstiges Wachstum im Verhältnis zur Bewertung hindeutet.

- Eigenkapitalrendite (ROE): 65,3 %, ein Spitzenwert im Branchenvergleich.

- Umsatzwachstum: 20,4 % gegenüber dem Vorjahr.

Obwohl das Trailing-KGV bei 86,78 liegt, deutet die Forward-Bewertung auf ein künftig moderateres Bewertungsniveau hin, insbesondere angesichts der hohen Profitabilität und Margen. Eli Lilly erzielt eine Bruttomarge von 80,9 % und eine EBITDA-Marge von 40,5 %.

Strategische Investitionen und Marktposition

Eli Lilly nutzt seine finanzielle Stärke, um Wachstum in neuen Märkten voranzutreiben. Mit Produkten wie Mounjaro und Zepbound bedient das Unternehmen stark wachsende Therapiegebiete wie Diabetes und Adipositas. Darüber hinaus zeigt die Pipeline Potenzial, insbesondere in Bereichen wie Alzheimer, Onkologie und Immunologie.

Das Rückkaufprogramm und die Dividendenerhöhung unterstreichen das Vertrauen des Managements in die zukünftige Ertragskraft. Gleichzeitig bleibt das Unternehmen dank einer robusten Cashflow-Generierung in der Lage, bedeutende Investitionen in Forschung und Entwicklung zu tätigen. Im Jahr 2024 investierte Lilly 7,97 Mrd. $ in Forschung, was 23,9 % des Umsatzes entspricht.

Fazit

Die kontinuierlichen Dividendenerhöhungen und das neue Aktienrückkaufprogramm zeigen, dass Eli Lilly sowohl Aktionärsbelange als auch langfristiges Wachstum in Einklang bringt. Für Investoren, die auf stabile Erträge und nachhaltiges Wachstum setzen, bleibt Eli Lilly eine attraktive Wahl.

Unternehmensprofil: Eli Lilly and Company

Eli Lilly and Company, gegründet 1876 und mit Hauptsitz in Indianapolis, USA, zählt zu den weltweit führenden Pharmaunternehmen. Das Unternehmen ist spezialisiert auf die Erforschung, Entwicklung und Vermarktung innovativer Arzneimittel, die das Leben von Millionen Menschen verbessern.

Schwerpunkte und Produkte

Eli Lilly bietet Lösungen in den Bereichen Diabetes, Onkologie, Immunologie, Neurologie und Adipositas an. Zu den bekanntesten Produkten gehören:

- Mounjaro und Trulicity (Diabetesbehandlung)

- Verzenio (Onkologie)

- Zepbound (Adipositas)

- Taltz (Immunologie, z. B. Psoriasis)

Forschung und Entwicklung

Lilly investiert jährlich einen signifikanten Teil seines Umsatzes (2024: 23,9 %) in Forschung und Entwicklung, um seine Pipeline in Schlüsselbereichen wie Alzheimer, Krebs und seltene Erkrankungen voranzutreiben. Die Innovationszentren in den USA und Irland stärken zudem die Expertise in RNA- und DNA-Therapien.

Finanzielle Stärke

Mit einer Marktkapitalisierung von 722,67 Mrd. $ (Dezember 2024) und hohen Margen (Bruttomarge 80,9 %) bleibt Lilly ein finanzstarkes Unternehmen. Dividendensteigerungen und ein neues Aktienrückkaufprogramm unterstreichen die Aktionärsfreundlichkeit.

Zukunftsperspektiven

Lilly steht für nachhaltiges Wachstum durch innovative Therapien und strategische Investitionen. Als Pionier in der Pharmaindustrie bleibt das Unternehmen ein Vorreiter in der Lösung globaler Gesundheitsprobleme.

- Dividende

- Chart

Quelle: investor relations, sec, finance yahoo, bloomberg u.a.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.