Neueste Dividendenbekanntmachung

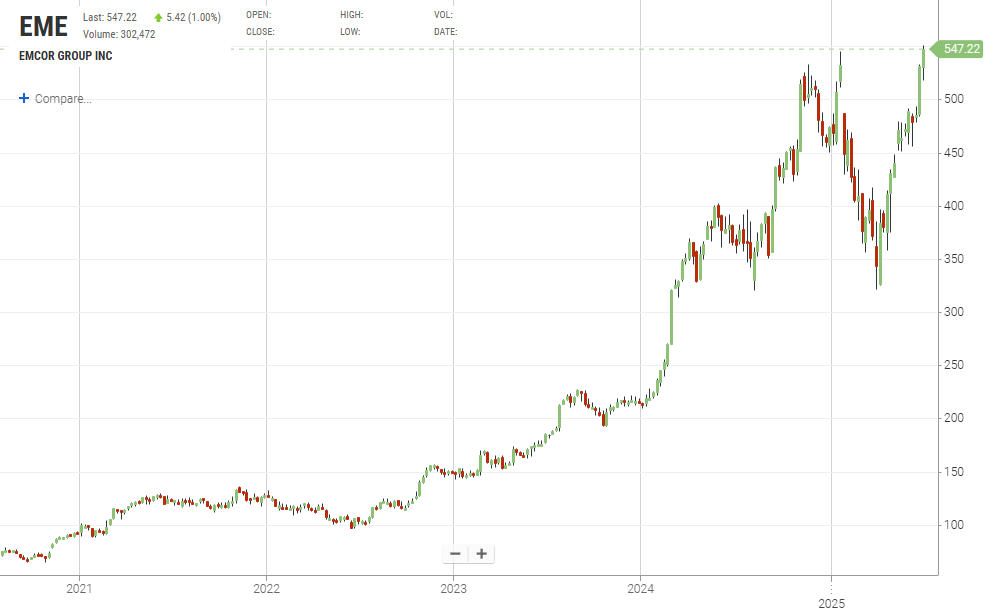

Der US-amerikanische Bau- und Gebäudedienstleister EMCOR Group hat am 3. Juli 2025 eine Quartalsdividende von 0,25 US-$ je Aktie beschlossen. Aktionäre, die am 15. Juli 2025 ex-Dividende gehen, erhalten die Zahlung am 31. Juli 2025. Bei einem Kurs von 547,22 US-$ entspricht dies einer laufenden Dividendenrendite von 0,18 %.

Details zur Dividendenausschüttung

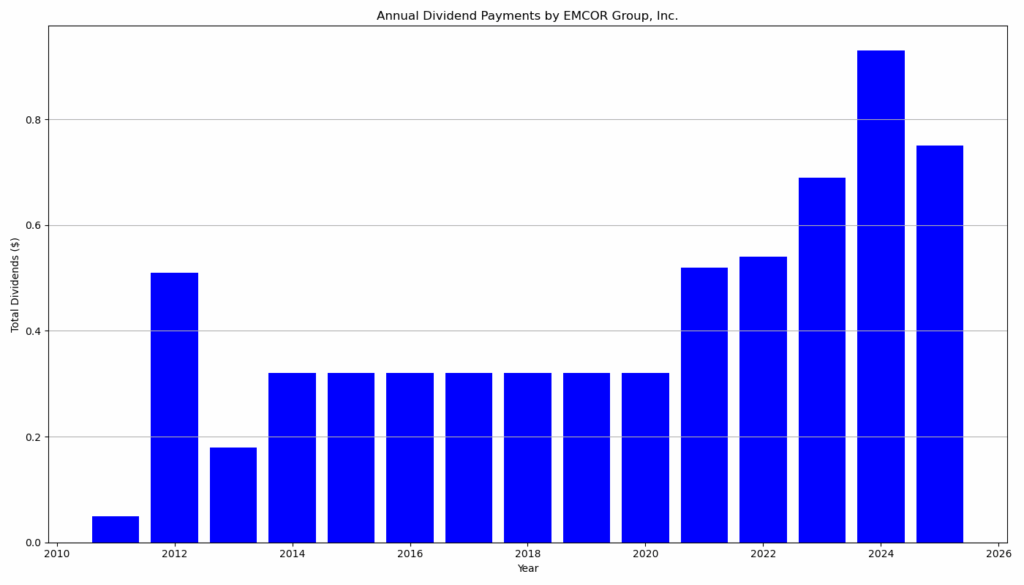

Das jährliche Ausschüttungsvolumen liegt damit unverändert bei 1,00 US-$. Mit einer Ausschüttungsquote von lediglich 4,4 % des prognostizierten Gewinns verfügt EMCOR über beträchtlichen Spielraum, künftige Erhöhungen zu finanzieren. In den vergangenen fünf Jahren steigerte das Management die Dividende von 0,08 US-$ auf 0,25 US-$, was einer durchschnittlichen jährlichen Wachstumsrate von rund 25 % entspricht. Die Serie kontinuierlicher Erhöhungen qualifiziert das Unternehmen als „Dividend Challenger“.

Relevante Bewertungskennzahlen

Die Aktie notierte zuletzt bei 547,22 US-$. Daraus ergibt sich eine Marktkapitalisierung von rund 24,49 Mrd. US-$ sowie ein Enterprise Value von 24,01 Mrd. US-$. Das Verhältnis von Kurs zu Buchwert beläuft sich auf 8,41, der Forward-KGV-Multiplikator auf 24,5; das Trailing-KGV liegt mit 24,2 ähnlich hoch. Die EBITDA-Marge beträgt 10,4 %, bei einem EBITDA von 1,56 Mrd. US-$. Der freie Cashflow summiert sich auf 1,08 Mrd. US-$, was einer Free-Cashflow-Rendite von knapp 4,5 % gemessen am Enterprise Value entspricht. Mit einem Beta von 1,23 zeigt die Aktie eine moderate Marktvolatilität.

Dividendenhistorie und Nachhaltigkeit

Seit Einführung der Dividende 2011 hat EMCOR keine Kürzung vorgenommen. Lediglich im Dezember 2012 wurde ein einmaliger Sonderbetrag von 0,31 US-$ ausgeschüttet. Zwischen 2020 und 2025 erhöhte das Unternehmen die Quartalsdividende in vier Stufen – von 0,08 US-$ auf 0,25 US-$. Die niedrige Ausschüttungsquote, solide Free-Cashflow-Generierung und ein konservatives Bilanzprofil mit Netto-Cash-Position unterstreichen die Nachhaltigkeit der Dividendenpolitik.

Ausblick für langfristige Investoren

Für das Geschäftsjahr 2025 prognostiziert das Management Umsätze zwischen 16,1 und 16,9 Mrd. US-$ sowie einen Gewinn je Aktie von 22,25 bis 24,00 US-$. Der Auftragsbestand („Remaining Performance Obligations“) wuchs 2024 um 14 % auf 10,1 Mrd. US-$ und sichert sichtbares Wachstum. Neben organischem Ausbau genehmigte der Vorstand ein Aktienrückkaufprogramm über weitere 500 Mio. US-$, was den Shareholder-Return zusätzlich unterstützt. Anleger sollten jedoch das zyklische Projektgeschäft im Blick behalten; eine Abkühlung der Bau- und Infrastrukturkonjunktur könnte die Margen temporär belasten. Dennoch stützen die starke Bilanz, robuste Cashflows und eine fortschrittliche Energiedienstleistungspalette die langfristige Investmentthese.

Unternehmensprofil

Die 1966 gegründete EMCOR Group mit Sitz in Norwalk, Connecticut, gehört zu den führenden Anbietern von mechanischen und elektrischen Bau- und Servicelösungen in Nordamerika und Großbritannien. Zum Portfolio zählen Planung, Installation und Wartung komplexer Gebäude- und Industrieanlagen sowie Energiemanagement- und Infrastrukturdienstleistungen. 2024 erzielte das Fortune-500-Unternehmen einen Rekordumsatz von 14,57 Mrd. US-$ und einen Gewinn von 1,00 Mrd. US-$.

Fazit

EMCOR vereint verlässliche, wachstumsstarke Ausschüttungen mit einer disziplinierten Kapitalallokation. Die aktuelle Dividendenrendite fällt aufgrund der starken Kursperformance niedrig aus, doch das zweistellige Dividendenwachstum, die hohe Cashflow-Deckung und die breit diversifizierte Auftragsbasis sprechen für nachhaltig steigende Ausschüttungen. Investoren mit langfristigem Anlagehorizont erhalten damit ein auf Qualität und Kontinuität fokussiertes Infrastruktur-Engagement, das von staatlichen Modernisierungs- und Dekarbonisierungsprogrammen profitieren dürfte.

Der Quartalsbericht

Der Quartalsbericht der EMCOR Group, Inc. für den Zeitraum bis zum 31. März 2025 gibt einen detaillierten Überblick über die finanzielle Lage und die Geschäftsentwicklung des Unternehmens. Nachfolgend eine zusammenfassende Analyse zentraler Inhalte und kritische Würdigung:

1. Geschäftsentwicklung und Umsatzlage

Im ersten Quartal 2025 erzielte EMCOR einen Umsatz von rund 3,87 Milliarden USD, was einer deutlichen Steigerung gegenüber dem Vorjahreszeitraum (Q1 2024: 3,43 Milliarden USD) entspricht. Das Unternehmen profitierte insbesondere vom Wachstum in den USA im Bereich der elektrischen und mechanischen Bau- und Servicedienstleistungen. Besonders stark wuchs der Bereich „United States electrical construction and facilities services“, u.a. durch die Akquisition von Miller Electric.

2. Ergebnisentwicklung

Der Nettogewinn stieg auf 240,7 Millionen USD (Q1 2024: 197,1 Millionen USD). Das entspricht einem Gewinn je Aktie (EPS) von 5,27 USD (Basis) bzw. 5,26 USD (verwässert) – ein markanter Zuwachs gegenüber dem Vorjahresquartal (EPS: 4,18 bzw. 4,17 USD). Die Bruttomarge lag bei 18,7 %, was die solide operative Effizienz unterstreicht.

3. Cashflow-Entwicklung

Der operative Cashflow betrug 108 Millionen USD und war rückläufig gegenüber dem Vorjahreszeitraum (132 Millionen USD). Dies resultierte u.a. aus einem Anstieg der Forderungen sowie der Reduzierung von Zahlungsmitteln durch aggressive Investitionstätigkeit. Der Investitions-Cashflow war mit -875 Millionen USD stark negativ – getrieben v.a. durch die Akquisition von Miller Electric. Der Kassenbestand sank von 1,34 Milliarden USD auf 577 Millionen USD.

4. Akquisitionen

Die Übernahme von Miller Electric für 868 Millionen USD wurde als strategischer Schritt gewertet, um die Marktpräsenz im Südosten der USA zu stärken. Diese wurde als wertsteigernd verbucht, wobei insbesondere 317 Millionen USD auf Goodwill und 475 Millionen USD auf immaterielle Vermögenswerte entfielen. Die Höhe des Kaufpreises relativ zur operativen Marge von Miller (nur 12,7 Mio. USD Operating Income im Q1) wirft jedoch Fragen zur Bewertung auf – es bleibt zu prüfen, ob die erwarteten Synergieeffekte eintreten.

5. Bilanzstruktur

Die Bilanzsumme belief sich auf rund 8,08 Milliarden USD, mit einer Eigenkapitalquote von etwa 36,5 %. Die Verschuldung nahm durch die Nutzung der revolvierenden Kreditlinie (250 Millionen USD) zu. Der Goodwill-Anteil ist mit über 1,3 Milliarden USD auffällig hoch und unterliegt künftigem Abschreibungsrisiko, insbesondere falls geplante Synergien ausbleiben.

6. Prognose- und Risikobewertung

Das Unternehmen äußert sich in den „Forward-Looking Statements“ optimistisch, verweist aber auf wesentliche Risiken, u.a. konjunkturelle Schwankungen, Engpässe auf dem Arbeitsmarkt, regulatorische Eingriffe sowie Preisvolatilitäten bei Materialien und Energie.

Kritische Bewertung

Die operative Entwicklung von EMCOR im ersten Quartal 2025 ist positiv, insbesondere vor dem Hintergrund eines herausfordernden wirtschaftlichen Umfelds. Die überproportionale Ertragssteigerung bei gleichzeitigem Umsatzwachstum deutet auf operative Exzellenz und effizientes Kostenmanagement hin. Allerdings ist der enorme Mittelabfluss durch Akquisitionen kritisch zu würdigen: Die aggressive Expansion birgt Integrations- und Bewertungsrisiken. Besonders der hohe Goodwill-Anteil mahnt zur Vorsicht – künftige Wertberichtigungen könnten die Profitabilität belasten.

Fazit

EMCOR präsentiert sich als wachstumsstarkes Unternehmen mit stabiler Rentabilität und solider Marktdurchdringung. Die strategische Erweiterung durch Zukäufe wie Miller Electric eröffnet neue Chancen, stellt aber auch ein Risikopotenzial dar. Für konservative Investoren bleibt abzuwarten, ob das Unternehmen das aktuelle Expansionsniveau nachhaltig stemmen kann, ohne die Bilanzqualität oder die Dividendenfähigkeit zu gefährden.

- Dividende

- Chart

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.