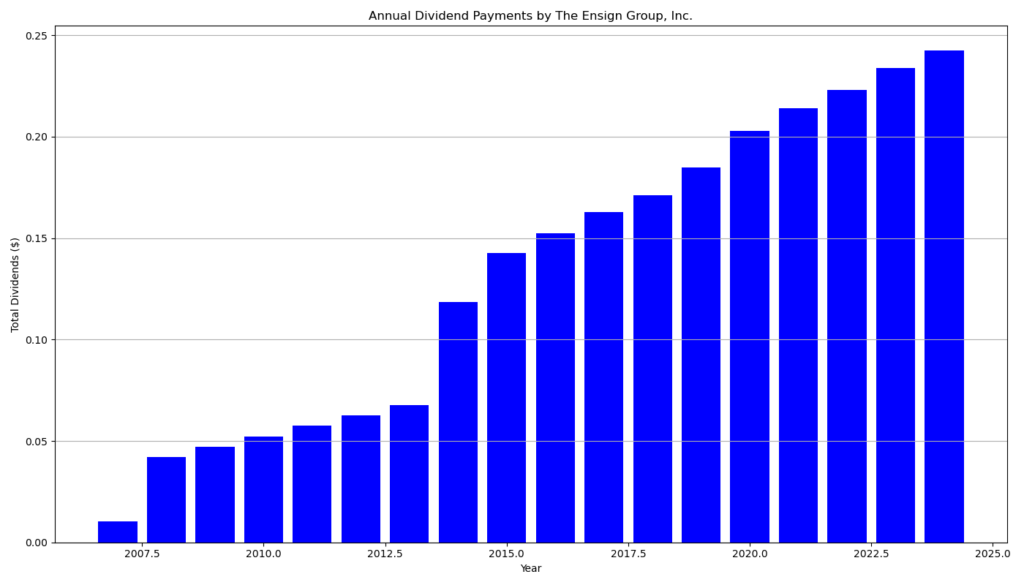

Ensign erhöht Dividende um 4,2 % auf 0,0625 $ pro Aktie

The Ensign Group, Inc. (NASDAQ: ENSG) hat am 13. Dezember 2024 die Erhöhung der vierteljährlichen Dividende auf 0,0625 $ pro Aktie bekanntgegeben. Die Dividende, die einer Steigerung von 4,2 % gegenüber der bisherigen Ausschüttung entspricht, wird am 31. Januar 2025 an Aktionäre ausgezahlt, die am 31. Dezember 2024 im Aktienregister eingetragen sind. Dies markiert die 22. jährliche Erhöhung der Dividende in Folge und unterstreicht die solide Position des Unternehmens im Gesundheitssektor.

Barry Port, CEO von Ensign, kommentierte: „Diese Erhöhung spiegelt unser kontinuierliches Engagement wider, Mehrwert für unsere Aktionäre zu schaffen. Wir freuen uns auf weiteres Wachstum im kommenden Jahr und die langfristigen Perspektiven unseres Unternehmens.“

Historie und Dividendenstrategie

Seit der erstmaligen Dividendenausschüttung im Jahr 2002 hat sich Ensign zu einem verlässlichen Dividendenzahler entwickelt. Mit 22 aufeinanderfolgenden Erhöhungen zählt die Aktie zu den „Dividend Contenders“. Die durchschnittliche Dividendenwachstumsrate der letzten fünf Jahre (CAGR) liegt bei soliden 4,79 %, während das Dividendenwachstum über 10 Jahre 5,54 % beträgt. Die Ausschüttungsquote (Payout Ratio) bleibt mit 5,81 % konservativ, was Raum für weitere Steigerungen bietet. Die Forward-Dividendenrendite beträgt aktuell 0,17 %, was für ein wachstumsorientiertes Unternehmen mit einer stabilen Ertragsbasis angemessen ist.

Finanzbericht: The Ensign Group – Drittes Quartal 2024

Eingereicht am: 24. Oktober 2024

Art des Berichts: Quartalsbericht mit einer Aktualisierung der Jahresprognose

Übersicht der Finanzkennzahlen

Umsatz:

- Konsolidierter Umsatz (GAAP und bereinigt): 1,082 Mrd. $ im Q3 2024 (+15,0 % gegenüber dem Vorjahr).

- Jahresumsatz (bis September 2024): 3,128 Mrd. $ (+13,8 % im Vergleich zu 2023).

Gewinn:

- GAAP-Nettoeinkommen: 78,4 Mio. $ im Q3 2024 (+22,8 % im Vergleich zum Vorjahr).

- Bereinigtes Nettoeinkommen: 81,1 Mio. $ (+17,7 % gegenüber dem Vorjahr).

- GAAP-Gewinn je Aktie (EPS): 1,34 $ (+20,7 %).

- Bereinigtes EPS: 1,39 $ (+15,8 %).

EBITDA:

- Bereinigtes EBITDA: 124 Mio. $ im Q3 2024 (+15,7 % gegenüber dem Vorjahr).

Wichtige operative Entwicklungen

- Steigende Belegung: Die Belegung von gleichen und in Transition befindlichen Einrichtungen stieg im Jahresvergleich um 2,8 % bzw. 4,8 %.

- Skilled-Service-Umsätze: In Einrichtungen ohne Akquisitionen stiegen die Umsätze um 7,3 %, während in Übergangseinrichtungen ein Anstieg von 7,5 % verzeichnet wurde.

- Strategische Akquisitionen: 27 neue Einrichtungen wurden 2024 übernommen, darunter 12 allein im letzten Quartal.

Liquidität und Verschuldung:

- Bargeldbestand: 532,1 Mio. $ (+4,4 % gegenüber Dezember 2023).

- Verfügbare Kreditlinie: 572,1 Mio. $.

Dividende

The Ensign Group zahlte eine Quartalsdividende von 0,06 $ pro Aktie, mit einer jährlichen Erhöhung seit 21 Jahren.

Jahresprognose (2024)

- Umsatz: Erwartet wird ein Jahresumsatz zwischen 4,25 Mrd. $ und 4,26 Mrd. $ (zuvor: 4,20–4,22 Mrd. $).

- Gewinn: Die bereinigte EPS-Prognose wurde auf 5,46–5,52 $ angehoben (zuvor: 5,38–5,50 $).

Analyse und Interpretation:

Mit einer Umsatzsteigerung von 15 % und einem Gewinnanstieg von fast 23 % zeigt sich The Ensign Group robust in einem wettbewerbsintensiven Marktumfeld. Die Strategie, neue Einrichtungen zu akquirieren und gleichzeitig die Belegung bestehender Standorte zu verbessern, trägt Früchte. Besonders hervorzuheben ist das Wachstum in „Managed Care“-Umsätzen (+11,2 % bei gleichen Einrichtungen). Dies könnte langfristig höhere Margen sichern.

Die gesteigerte Jahresprognose unterstreicht das Vertrauen des Managements in die Nachhaltigkeit des aktuellen Wachstums.

Wichtige Risiken:

- Veränderungen bei den Erstattungssätzen.

- Integration der neu erworbenen Einrichtungen.

Bewertung und finanzielle Kennzahlen

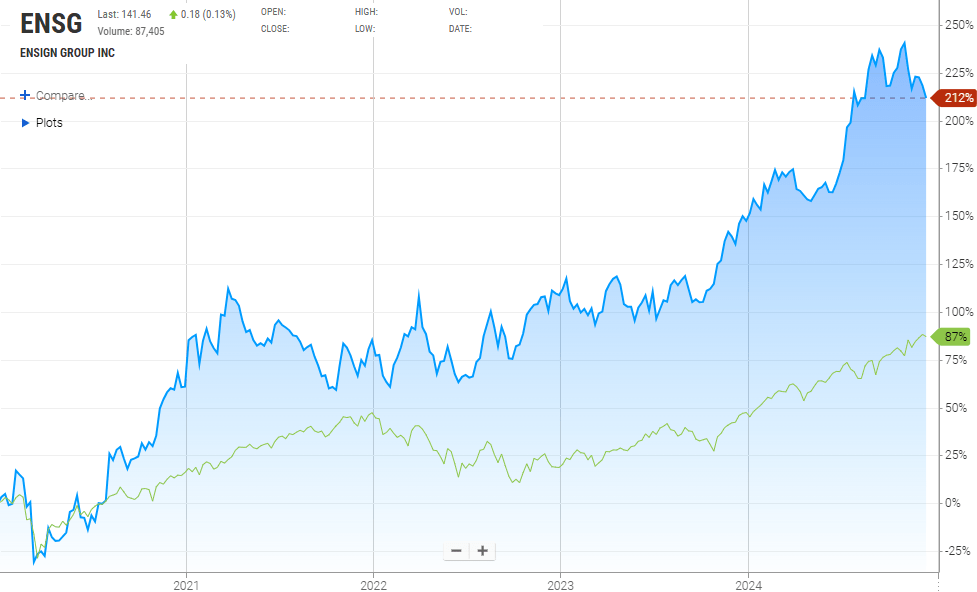

Die Marktkapitalisierung von Ensign beträgt 8,19 Mrd. $, mit einem Unternehmenswert (Enterprise Value) von 9,63 Mrd. $. Das Kurs-Gewinn-Verhältnis (Forward P/E) liegt bei 22,94, während das PEG-Ratio von 1,53 eine attraktive Bewertung im Verhältnis zum erwarteten Wachstum zeigt. Die Aktie notiert aktuell bei 141,80 $, was einem Anstieg von 26,7 % im Jahresvergleich entspricht.

Das Unternehmen verfügt über eine solide finanzielle Basis mit 571 Mio. $ an liquiden Mitteln und einem operativen Cashflow von 332 Mio. $. Das Verhältnis von Schulden zu Eigenkapital liegt bei 115,3 %, was die Wachstumsstrategie und die Finanzierung jüngster Akquisitionen widerspiegelt. Die Umsatzsteigerung von 15 % im Vergleich zum Vorjahr zeigt das dynamische Wachstum des Unternehmens, unterstützt durch operative Verbesserungen und strategische Akquisitionen.

Unternehmensprofil und Perspektiven

Ensign betreibt 324 Gesundheitseinrichtungen in 13 US-Bundesstaaten, die spezialisierte Dienstleistungen wie qualifizierte Pflege, Seniorenwohnen und Rehabilitationsprogramme anbieten. Die zwei operativen Segmente, „Skilled Services“ und „Standard Bearer“, decken sowohl die Bereitstellung von Pflegeleistungen als auch das Eigentum und die Vermietung von Immobilien ab. Mit einem Fokus auf hochwertige Dienstleistungen und strategisches Wachstum hat Ensign eine beeindruckende Erfolgsbilanz im Aufbau langfristiger Werte für Aktionäre.

Die Zukunftsperspektiven des Unternehmens bleiben stark. Analysten bewerten die Aktie mehrheitlich mit „Strong Buy“, und das mittlere Kursziel von 169,00 $ signalisiert weiteres Aufwärtspotenzial. Die kontinuierliche Steigerung der Dividende und das beständige Wachstum unterstreichen die Attraktivität von Ensign als Investition für langfristige Anleger.

Ensign zeigt, wie ein durchdachtes Dividendenmanagement und ein klares Wachstumsziel zu nachhaltigem Erfolg führen können. Die Kombination aus konservativer Ausschüttungspolitik und wachsender Marktposition macht das Unternehmen zu einer überzeugenden Wahl für Investoren, die auf stabile Erträge und langfristiges Wachstum setzen.

Unternehmensprofil: The Ensign Group, Inc.

The Ensign Group, Inc. (NASDAQ: ENSG) ist ein führender Anbieter von qualifizierten Pflege- und Rehabilitationsdienstleistungen in den USA. Das Unternehmen betreibt 324 Einrichtungen in 13 Bundesstaaten und bietet ein breites Spektrum an Dienstleistungen an, darunter Seniorenwohnen, stationäre Pflege, physiotherapeutische sowie berufliche und sprachtherapeutische Behandlungen.

Die operativen Segmente von Ensign umfassen:

- Skilled Services: Betrieb von Pflegeeinrichtungen, die spezialisierte Leistungen wie Dialyse, kardiologische Betreuung und pulmonale Versorgung anbieten.

- Standard Bearer: Immobilienbesitz und Vermietung von Pflegeeinrichtungen, mit Fokus auf eine nachhaltige Wertsteigerung.

Gegründet im Jahr 1999 und mit Hauptsitz in San Juan Capistrano, Kalifornien, verfolgt Ensign eine duale Wachstumsstrategie durch organische Verbesserungen und strategische Akquisitionen. Das Unternehmen ist bekannt für seine konservative Finanzpolitik, regelmäßige Dividendensteigerungen und seine starke Position im Gesundheitssektor.

- Dividende

- Chart

Quelle: investor relations, sec, finance yahoo, bloomberg u.a.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.