Neueste Dividendenbekanntmachung

First Business Financial Services (FBIZ) hat eine Quartalsdividende von 0,34 $ je Aktie beschlossen. Das Unternehmen zahlt damit mehr als in der Vorperiode. Die zuletzt ausgeschüttete Quartalsdividende lag bei 0,29 $ je Aktie. Der Schritt entspricht einem Plus von rund 17 % und bestätigt den klaren Fokus auf steigende Ausschüttungen.

Details zur Dividendenausschüttung

Die Dividende ist zahlbar am 28. Februar 2026. Maßgeblich ist der Record Date am 14. Februar 2026. Der Ex-Dividend Date fällt ebenfalls auf den 14. Februar 2026.

Auf Basis des im Markt berichteten Referenzkurses ergibt sich eine Forward Dividend Yield von rund 2,4 %. Die annualisierte Dividende liegt damit bei 1,36 $ je Aktie.

Relevante Bewertungskennzahlen

FBIZ handelt aktuell als Regionalbank mit moderater Bewertung. Der Markt preist ein Forward P/E von rund 8,9 ein. Das Trailing P/E liegt bei etwa 9,3. Diese Multiples wirken im Sektorvergleich eher niedrig und spiegeln eine vorsichtige Erwartungshaltung an das Zinsumfeld und die Credit Costs.

Das Price-to-Book liegt bei rund 1,36. Die Bank meldete zuletzt ein Book Value per Share von 43,19 $ und ein Tangible Book Value per Share von 41,75 $.

Für Dividendeninvestoren zählt zusätzlich die Ausschüttungsdisziplin. Die Payout Ratio liegt je nach Berechnungsbasis im Bereich von rund 18 % bis gut 20 %. Das schafft Puffer für Kreditzyklen und lässt Raum für weiteres Dividendenwachstum.

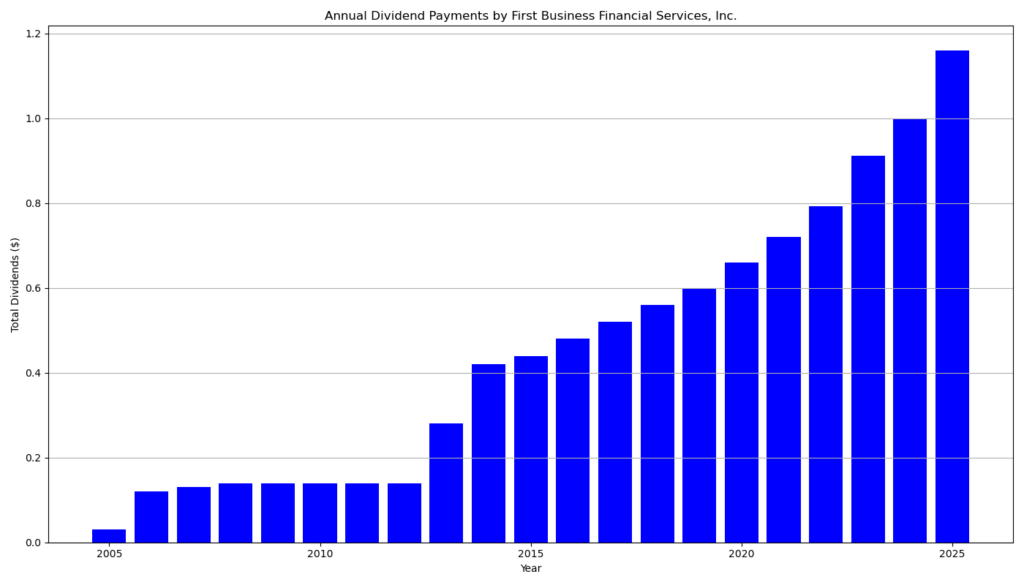

Dividendenhistorie und Nachhaltigkeit

FBIZ zahlt seit 20 Jahren ohne Unterbrechung Dividenden. Bei den Erhöhungsserien kursieren zwei Zählweisen: Externe Datenanbieter weisen 13 aufeinanderfolgende Jahre Dividendenwachstum aus. Das Unternehmen spricht von der 14. jährlichen Erhöhung in Folge. Diese Differenz entsteht typischerweise durch unterschiedliche Stichtage und die Frage, ob das laufende Jahr bereits vollständig als „Wachstumsjahr“ zählt.

Die konkrete Entwicklung ist klar: Die Quartalsdividende stieg von 0,03 $ in den frühen Jahren auf 0,29 $ im Jahr 2025 und nun auf 0,34 $. Seit dem Sprung auf 0,07 $ im Jahr 2013 entspricht das einem Dividendenwachstum von grob 13 % p. a..

Die Nachhaltigkeit hängt bei Banken an Earnings Power, Kapitalausstattung und Credit Quality. 2025 lieferte FBIZ EPS von 5,94 $. Die niedrige Payout Ratio stützt die Dividende zusätzlich.

Ausblick für langfristige Investoren

Operativ zeigte die Bank im Q4 2025 solide Trends. Die Core Deposits lagen zum Quartalsende bei 2,67 Mrd. $. Die Loans and Leases erreichten 3,37 Mrd. $. Das Wachstum stabilisiert die Ertragsbasis, auch wenn die Net Interest Margin im Quartal bei 3,53 % lag. Bereinigt um Non-Accrual-Effekte bewegt sich die Marge näher am Management-Zielkorridor.

Der zentrale Risikopunkt bleibt die Kreditseite. Non-Performing Assets stiegen auf 1,07 % der Assets. Das Management führt den Anstieg auf eine einzelne CRE-Client-Relationship zurück und sieht aktuell keine Notwendigkeit für spezifische Reserven. Langfristige Investoren sollten hier konsequent auf die nächsten Quartale achten. Ein anhaltender Anstieg der NPLs würde die Bewertung und das Dividendenwachstum begrenzen.

Positiv wirkt die Kostenkontrolle. Die Bank meldete eine Efficiency Ratio von 56,61 %. Das spricht für gute Skalierung und schützt die Profitabilität in einem weniger freundlichen Zinsumfeld.

Kurzes Unternehmensprofil

First Business Financial Services ist die Holding hinter First Business Bank. Das Institut fokussiert Commercial Banking, Specialty Finance und Private Wealth. Das Geschäftsmodell setzt auf Relationship Banking, skalierbare Fee Income-Bausteine und disziplinierte Bilanzsteuerung. Für Dividendeninvestoren ergibt sich ein Profil aus moderater Bewertung, konservativer Ausschüttung und klarer Dividendenwachstumsorientierung – bei gleichzeitig banktypischer Sensitivität gegenüber Credit Cycles und Zinsen.

Letzter Quartalsbericht

Quelle: Quartalsmitteilung Q4 2025, Exhibit 99.1

1. Ertragslage

First Business Financial Services erzielte im vierten Quartal 2025 einen Nettoertrag von 13,1 Mio. USD, was einem Ergebnis je Aktie (EPS) von 1,58 USD entspricht. Gegenüber dem Vorquartal (1,70 USD) und dem Vorjahresquartal (1,71 USD) stellt dies einen moderaten Rückgang dar. Auf Jahressicht konnte das Unternehmen jedoch überzeugen: EPS 2025 stieg auf 5,94 USD nach 5,20 USD im Jahr 2024, was einem Wachstum von rund 14 % entspricht.

Einordnung:

Der Quartalsrückgang ist weniger als strukturelles Problem zu werten, sondern primär auf Sondereffekte im Zins- und Kreditbereich zurückzuführen. Das zweistellige EPS-Wachstum im Gesamtjahr bestätigt die weiterhin solide Ertragskraft.

2. Umsatz- und Margenentwicklung

Der Net Interest Income belief sich im Quartal auf 34,8 Mio. USD und lag damit leicht unter dem Vorquartal. Die Net Interest Margin (NIM) sank auf 3,53 % (Q3: 3,68 %). Bereinigt um Non-Accrual-Effekte hätte die NIM jedoch 3,63 % betragen und läge damit im vom Management angestrebten Zielkorridor von 3,60–3,65 %.

Kritische Bewertung:

Der Margendruck zeigt die Abhängigkeit von Zinszyklen und einzelnen Problemkrediten. Positiv ist jedoch die transparente Bereinigung und die weiterhin stabile strukturelle Marge.

3. Kostenstruktur und Effizienz

Die Efficiency Ratio verbesserte sich auf 56,6 %, womit First Business Bank deutlich unter der 60-%-Marke bleibt. Für das Gesamtjahr 2025 lag sie bei 58,8 %.

Einordnung:

Eine Efficiency Ratio unter 60 % gilt im Bankensektor als sehr gut. Die Zahlen unterstreichen eine disziplinierte Kostenkontrolle und skalierbares Geschäftsmodell – ein wichtiger Faktor für nachhaltige Dividendenfähigkeit.

4. Bilanzwachstum und Kreditqualität

- Kreditvolumen: +8,4 % YoY auf 3,37 Mrd. USD

- Core Deposits: +11,5 % YoY auf 2,67 Mrd. USD

- Non-Performing Assets: Anstieg auf 1,07 % der Assets (zuvor 0,74 %), verursacht durch einen einzelnen CRE-Kunden

Das Management betont, dass keine zusätzlichen spezifischen Rückstellungen erforderlich seien. Die Allowance for Credit Losses beträgt 1,12 % der Kredite und gilt damit als konservativ, aber nicht übermäßig hoch.

Kritische Würdigung:

Der Anstieg der notleidenden Kredite ist der zentrale Risikopunkt des Berichts. Positiv ist die klare Eingrenzung auf einen Einzelfall. Dennoch bleibt abzuwarten, ob sich die Kreditqualität im CRE-Segment stabilisiert.

5. Dividendenpolitik

- Quartalsdividende: 0,34 USD je Aktie

- Steigerung: +17 %

- 14. jährliche Erhöhung in Folge

- Payout Ratio: ca. 22 %

- Dividendenrendite: ca. 2,45 %

Bewertung für Dividendeninvestoren:

Die niedrige Ausschüttungsquote in Kombination mit zweistelligem Gewinnwachstum signalisiert hohe Nachhaltigkeit. Die Dividende ist klar wachstumsorientiert und nicht ausgereizt.

6. Gesamtfazit

First Business Financial Services liefert trotz kurzfristiger Belastungen ein sehr solides Gesamtbild. Besonders überzeugend sind:

- langfristig konstantes EPS-Wachstum,

- hohe operative Effizienz,

- konservative Ausschüttungspolitik mit starkem Dividendenwachstum.

Risiken liegen primär im Kreditportfolio (CRE-Exposure) und im Zinsumfeld. Für langfristig orientierte Dividendeninvestoren bleibt FBIZ jedoch ein qualitativ hochwertiger Small-Cap-Banktitel mit attraktiver Kombination aus Dividendenwachstum und Ertragsstärke.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?