Geldvermögensbildung und Außenfinanzierung in Deutschland im vierten Quartal 2024:

Entwicklung des Geldvermögens der privaten Haushalte

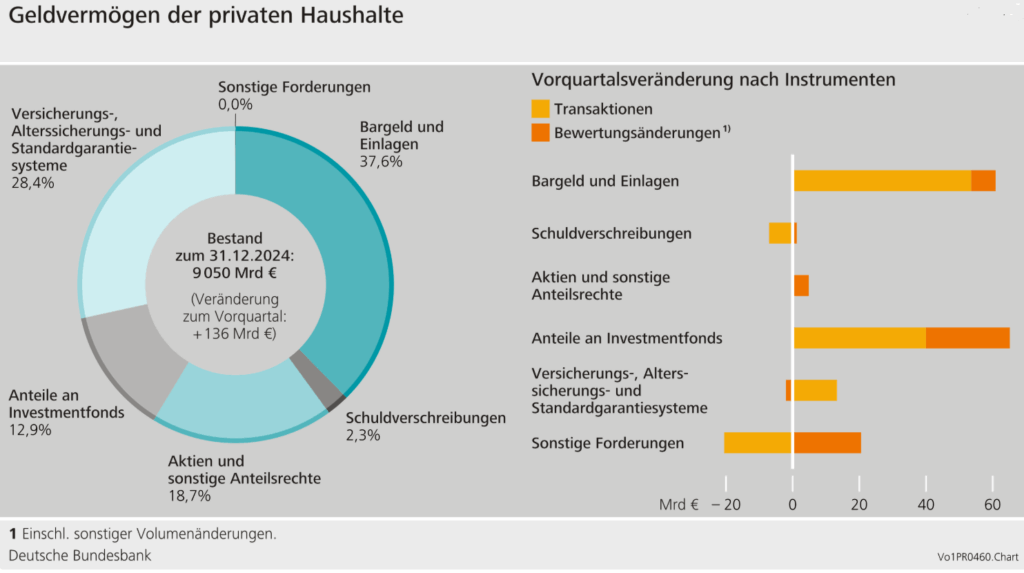

Das nominale Geldvermögen der privaten Haushalte stieg im vierten Quartal 2024 um 136 Mrd. € und erreichte zum Jahresende 9 050 Mrd. €. Dieser Zuwachs ist Teil einer Serie von fünf aufeinanderfolgenden Quartalsanstiegen seit Ende 2023.

- Die Forderungen der Haushalte wuchsen um 79 Mrd. €, zusätzlich wurden Bewertungsgewinne von 57 Mrd. € erzielt.

- Es kam zu einer Umschichtung von länger laufenden Einlagen hin zu kurzfristigen, sehr liquiden Einlagen:

- Abbau von Spareinlagen und Sparbriefen: – 16 Mrd. €

- Aufbau von Bargeld und Sichteinlagen: + 65 Mrd. € (davon 55 Mrd. € Sichteinlagen)

- Ursache: höhere wirtschaftliche Unsicherheit und sinkende Zinsen (Leitzinssenkungen → geringere Zinsdifferenzen)

Weitere Entwicklungen:

- Schuldverschreibungen: – 7 Mrd. € (Verkäufe)

- Aktienkäufe insgesamt: nahe null, jedoch wurden börsennotierte deutsche Aktien im Wert von 3 Mrd. € verkauft

- Investmentfondsanteile: + 40 Mrd. € (davon allein 21 Mrd. € Geldmarktfonds, oft als Einlagensubstitut genutzt)

- Bewertungsgewinne: insbesondere bei ausländischen Aktien (15 Mrd. €) und Fondsanteilen (25 Mrd. €)

Reale Gesamtrendite & Vermögensverteilung

Die reale (inflationsbereinigte) Gesamtrendite des Geldvermögens unterscheidet sich stark entlang der Nettovermögensverteilung:

- Haushalte mit geringem Vermögen (untere 50 %) halten überwiegend risikoarme Einlagen und Versicherungen, die in den letzten Jahren geringe oder negative Renditen abwarfen.

- Vermögende Haushalte (Top 10 %) investierten stärker in Kapitalmarktinstrumente – hier sorgten positive Kursentwicklungen 2024 für deutlich höhere Renditen.

- Insgesamt betrug die reale Gesamtrendite im Q4 2024 knapp 2 %, wobei nur Aktien und Investmentfonds positiv beitrugen.

- Einlagen wiesen weiterhin negative reale Renditen auf.

Verbindlichkeiten & Nettogeldvermögen der Haushalte

- Die Verschuldung der privaten Haushalte stieg leicht um 5 Mrd. € auf 2 136 Mrd. €. Die Kreditaufnahme ging jedoch auf 4 Mrd. € zurück.

- Aufgrund des wachsenden BIP sank die Verschuldungsquote um 0,2 Prozentpunkte auf 49,6 %.

- Das Nettogeldvermögen erhöhte sich um 132 Mrd. € auf 6 913 Mrd. €, der positive Trend setzte sich fort.

- Das reale Nettogeldvermögen liegt jedoch weiter unter dem Höchststand von 2022, da die Kaufkraftverluste durch Inflation das nominale Wachstum überlagern.

Außenfinanzierung der nichtfinanziellen Unternehmen

Die Außenfinanzierung nichtfinanzieller Unternehmen sank deutlich um 36 Mrd. € auf 22 Mrd. €. Besonders betroffen:

- Handelskredite (sonstige Verbindlichkeiten): + 21 Mrd. €

- Bankkredite: – 6 Mrd. € (inländisch)

- Auslandskredite: – 12 Mrd. €

- Schuldverschreibungen: netto nahe null (leichte Tilgung über Emission)

- Aktienemissionen: stabil bei 7 Mrd. € (Vorquartal: 9 Mrd. €)

Die Verbindlichkeiten dieser Unternehmen sanken leicht um 23 Mrd. € auf 11 593 Mrd. €, maßgeblich durch Bewertungsverluste bei Anteilsrechten (– 46 Mrd. €). Die Verschuldungsquote fiel auf 67,3 %.

Das Geldvermögen der Unternehmen fiel um 30 Mrd. € auf 8 835 Mrd. €, ihr Nettogeldvermögen blieb konstant bei – 2 757 Mrd. €.

Kritische Anmerkung

Die Analyse zeigt deutlich: Die geldpolitischen Rahmenbedingungen, insbesondere die Leitzinssenkungen, haben zentrale Auswirkungen auf die Spar- und Anlageentscheidungen der Haushalte. Die Abkehr von längerfristigen Einlagen hin zu Liquidität ist dabei ein Ausdruck erhöhter Unsicherheit und fehlender Anreize zur langfristigen Kapitalbindung.

Zugleich offenbart die disaggregierte Betrachtung der Renditen, wie sozioökonomische Ungleichheiten durch die Vermögensstruktur verstärkt werden: Wer mehr besitzt, erzielt auch höhere reale Erträge – eine Dynamik, die sich durch strukturelle Faktoren (Zugang zu Finanzmärkten, Risikobereitschaft, Informationsvorsprung) weiter verschärft.

Besorgniserregend ist auch, dass das reale Nettogeldvermögen trotz nominaler Rekorde nicht mit der Inflation Schritt hält – ein langfristiges Risiko für die private Altersvorsorge und Vermögensbildung.