Die globalen Kraftstoffpreise haben im Frühjahr 2026 infolge der Eskalation des Nahostkonflikts spürbar angezogen. Vor allem die Beteiligung Irans und die daraus erwachsenden Risiken für zentrale Transportrouten – allen voran die Straße von Hormus – haben die internationalen Energiemärkte erheblich unter Druck gesetzt. Die Entwicklung führt einmal mehr vor Augen, wie empfindlich globale Energiesysteme auf geopolitische Erschütterungen reagieren.

Angebotsrisiken und Marktreaktionen

Der Anstieg der Rohölpreise geht maßgeblich auf die Sorge vor Lieferunterbrechungen zurück. Die Straße von Hormus zählt zu den neuralgischsten Engpässen im globalen Ölhandel; ein erheblicher Anteil der weltweiten Öltransporte nimmt diese Route. Bereits die bloße Erwartung möglicher Störungen trieb den Preis für Brent-Rohöl zeitweise über die Marke von 110 US-Dollar pro Barrel.

Diese Dynamik ist ein Lehrbuchbeispiel für angebotsseitige Schocks auf Rohstoffmärkten. Neben tatsächlichen physischen Engpässen bestimmen Erwartungen, Risikoprämien und spekulative Marktbewegungen die Preisbildung maßgeblich mit.

Regionale Unterschiede in der Preisentwicklung

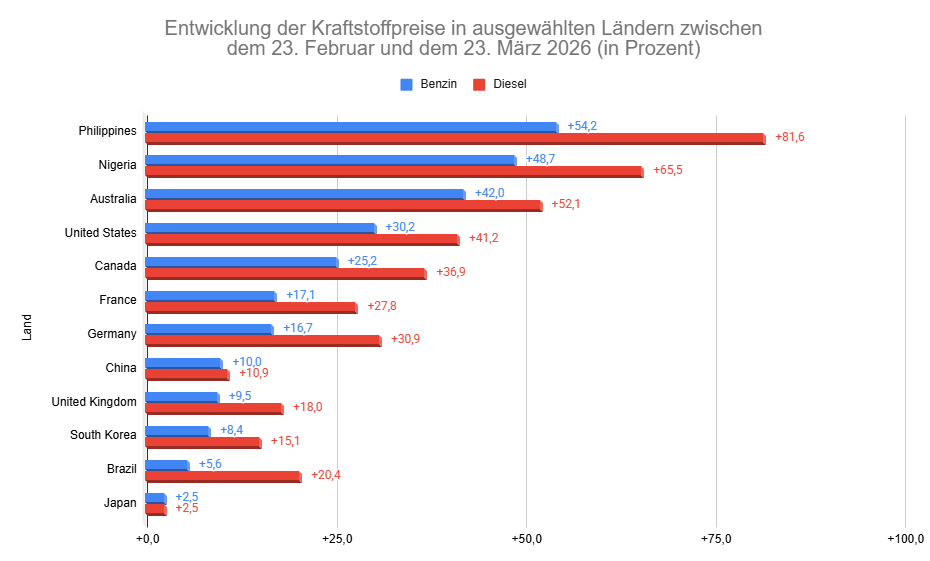

Die Auswirkungen auf die Endverbraucherpreise für Kraftstoffe fallen regional sehr unterschiedlich aus. Zwar ist weltweit ein deutlicher Preisanstieg zu beobachten, doch Ausmaß und Geschwindigkeit variieren beträchtlich.

Schwellenländer traf es besonders hart. So verzeichneten etwa die Philippinen und Nigeria Preissteigerungen von nahezu 50 Prozent bei Benzin – bei Diesel lagen die Zuwächse sogar noch darüber. Ursächlich hierfür sind vor allem eine hohe Importabhängigkeit, begrenzte staatliche Eingriffsmöglichkeiten sowie eine ausgeprägte Wechselkursvolatilität.

In Industrieländern wie den Vereinigten Staaten und Kanada fiel der Preisanstieg ebenfalls deutlich aus, blieb jedoch hinter den Extremwerten der Schwellenländer zurück. Benzin verteuerte sich um rund ein Viertel bis ein Drittel, Diesel um bis zu 40 Prozent.

Europa verzeichnete im Vergleich moderatere, gleichwohl signifikante Preissteigerungen. In Deutschland und Frankreich stiegen die Benzinpreise um etwa 15 bis 20 Prozent, während Diesel sich um bis zu 30 Prozent verteuerte. Die stärkere Dynamik beim Dieselpreis spiegelt dessen Schlüsselrolle im Gütertransport und in globalen Lieferketten wider.

In Teilen Asiens – namentlich in China, Japan und Südkorea – fiel der Preisanstieg deutlich geringer aus. Staatliche Preisregulierungen und Subventionsmechanismen wirkten hier als Puffer und dämpften die Weitergabe internationaler Rohölpreisschwankungen an die Verbraucher.

Strukturelle Faktoren der Preisweitergabe

Die beobachteten Unterschiede lassen sich auf mehrere strukturelle Faktoren zurückführen:

- Regulatorische Eingriffe: Preisdeckel, Subventionen und steuerpolitische Maßnahmen können kurzfristig stabilisierend wirken, gehen jedoch häufig zulasten der Markttransparenz.

- Importabhängigkeit: Länder mit geringer Eigenproduktion sind internationalen Preisbewegungen stärker ausgesetzt.

- Währungsentwicklung: Abwertungen nationaler Währungen gegenüber dem US-Dollar verstärken importierte Inflationseffekte.

- Infrastruktur und Lagerhaltung: Strategische Reserven und logistische Kapazitäten können Preisspitzen vorübergehend abfedern.

Diesel als Schlüsselindikator

Besonders ins Auge fällt die überproportionale Verteuerung von Diesel gegenüber Benzin. Sie hängt unmittelbar mit der zentralen Rolle von Diesel im globalen Transportsektor zusammen. Steigende Dieselpreise belasten daher nicht nur Verbraucher unmittelbar, sondern schlagen über höhere Transportkosten auch auf zahlreiche Güterpreise durch. Sie entfalten damit eine inflationäre Breitenwirkung über mehrere Wirtschaftssektoren hinweg.

Makroökonomische Implikationen

Die gegenwärtigen Preisentwicklungen ziehen weitreichende makroökonomische Folgen nach sich. Steigende Energiekosten treiben die Produktionskosten in die Höhe, belasten private Haushalte und drohen das Wirtschaftswachstum zu bremsen. Zugleich verschärfen sie den Inflationsdruck – insbesondere in Volkswirtschaften mit hoher Energieintensität.

Die Reaktionen der Finanzmärkte spiegeln diese Unsicherheiten deutlich wider. Während die Energiepreise markant zulegten, gaben Aktienmärkte und einzelne Rohstoffsegmente nach – ein Zeichen wachsender Risikoaversion und gezielter Kapitalumschichtungen.

Fazit

Die jüngste Entwicklung der globalen Kraftstoffpreise veranschaulicht eindrücklich, wie eng geopolitische Ereignisse und Energiemärkte miteinander verflochten sind. Der Preisanstieg ist kein isoliertes Phänomen, sondern Teil eines umfassenden wirtschaftlichen Anpassungsprozesses an veränderte Rahmenbedingungen.

Die regional unterschiedlichen Auswirkungen unterstreichen, welche Bedeutung institutionellen und strukturellen Faktoren bei der Preisweitergabe zukommt. Während einige Länder kurzfristig durch regulatorische Maßnahmen gegensteuern können, bleibt die grundsätzliche Abhängigkeit von globalen Energiemärkten bestehen.

Langfristig rückt damit einmal mehr die Frage in den Vordergrund, wie resilient nationale Energiesysteme tatsächlich sind – und wie konsequent die Diversifizierung von Energiequellen und Transportwegen vorangetrieben wird.