Die Renditen zehnjähriger Staatsanleihen gelten weltweit als Schlüsselindikator für den Zustand einer Volkswirtschaft sowie für die Erwartungshaltung der Finanzmärkte. Sie sind so etwas wie das Fieberthermometer der Ökonomie. Ihre Aussagekraft ist vielschichtig – hier eine systematische Einordnung:

Was zeigen zehnjährige Staatsanleihen konkret an?

1. Erwartete wirtschaftliche Entwicklung

Die Rendite einer Staatsanleihe spiegelt die kollektive Markterwartung über das zukünftige Wirtschaftswachstum wider.

- Steigende Renditen → Der Markt erwartet Wachstum, potenziell steigende Inflation oder höhere Zinsen.

- Fallende Renditen → Der Markt rechnet mit Abkühlung, Rezession oder Zinssenkungen.

2. Inflationserwartungen

Anleiherenditen enthalten immer eine Inflationsprämie. Schließlich wollen Investoren für den Kauf von Anleihen entschädigt werden, wenn ihr Kapital über zehn Jahre durch Inflation an Wert verliert.

Je höher die erwartete Inflation, desto höher die geforderte Rendite.

3. Geldpolitik & Leitzinserwartung

Die zehnjährige Rendite ist eng mit dem erwarteten Pfad der Zinspolitik einer Zentralbank verbunden:

- Wenn die Märkte davon ausgehen, dass die Notenbank die Zinsen länger hoch hält → steigen auch die langfristigen Anleiherenditen.

- Erwartet man Zinssenkungen → sinken die Renditen vorweg.

So gesehen sind sie ein Spiegel der künftigen Notenbankpolitik – oft sogar vorausschauender als die Zentralbank selbst.

4. Risiko- und Vertrauensindikator

Staatsanleihen gelten als sichere Häfen – zumindest in Ländern mit hoher Kreditwürdigkeit. Trotzdem:

- Steigende Renditen trotz niedriger Inflation können ein Warnzeichen sein → etwa für politische Unsicherheit, Währungsrisiken oder Vertrauensverlust (z. B. Türkei, Großbritannien nach dem Brexit, Italien in Krisenjahren).

- Ein höherer Renditeabstand zu US-Anleihen (der sog. Spread) signalisiert steigende Risikoaufschläge.

Warum gerade die zehnjährige Laufzeit?

Die Zehnjahresrendite gilt als besonders aussagekräftig, weil sie:

- Langfristige Entwicklungen abbildet (mehr als kurzfristige Schwankungen).

- Ein guter Kompromiss zwischen kurz- und langfristigem Anlagehorizont ist.

- Häufig als Benchmark dient – für Hypothekenzinsen, Unternehmensfinanzierung, Investitionsentscheidungen etc.

In den USA ist die 10-jährige Treasury-Rendite sogar ein Referenzwert für Milliardenverträge, etwa im Immobilien- oder Staatssektor.

Renditen als Frühindikator für Krisen

Renditebewegungen sind oft schneller als makroökonomische Daten:

- Vor der Finanzkrise 2007⁄08 sanken die langfristigen US-Renditen deutlich – lange bevor das BIP schrumpfte.

- Auch während der Corona-Pandemie brachen die Renditen ein, noch bevor die Rezession sichtbar wurde.

In diesem Sinne sind Anleihemärkte hochgradig antizipativ.

Renditen vs. reale Zinsen

Ein oft übersehener Aspekt:

Die Nominalrendite ist nur ein Teil der Wahrheit – entscheidend ist die reale Rendite (d. h. abzüglich der Inflation).

- Nominal: 4,5 %

- Inflation: 3,0 %

- → Realer Zins = 1,5 %

Erst der reale Zins zeigt, wie „attraktiv“ eine Anleihe wirklich ist – oder ob sie unterm Strich Kaufkraftverluste bedeutet.

Zusammenfassung: Warum sind 10-jährige Renditen so wichtig?

| Funktion | Bedeutung |

|---|---|

| Inflationsindikator | Zeigt, was der Markt an Preissteigerungen erwartet. |

| Wirtschaftsthermometer | Spiegelt Wachstumserwartungen wider. |

| Geldpolitischer Frühindikator | Antizipiert Zinswenden der Notenbanken. |

| Vertrauensmaßstab | Misst Risikoaufschläge und politische Stabilität. |

| Markt-Benchmark | Basis für Kreditvergabe, Investitionsrechnung und Vermögensbewertungen. |

Beispiele

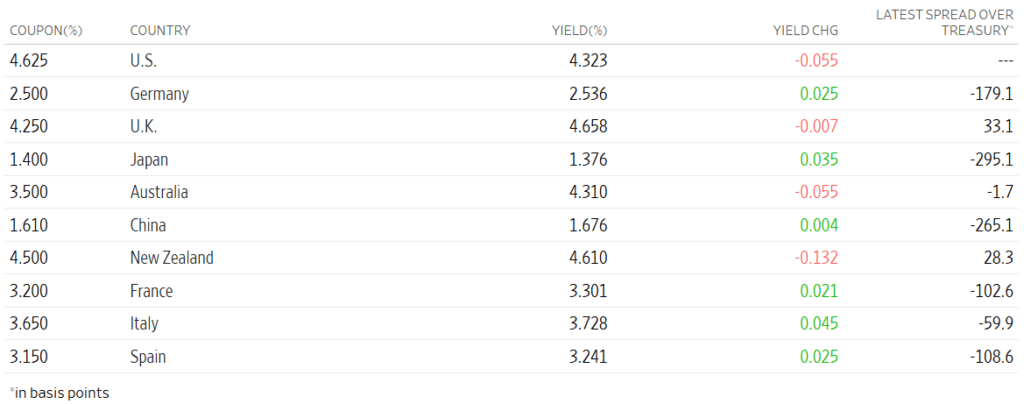

Die nachfolgende Tabelle zeigt die Renditen zehnjähriger Staatsanleihen ausgewählter Länder am 15. April 2025. Im Zentrum der Analyse stehen die Spalten “Coupon (%)”, “Yield (%)”, “Yield Change” und der “Spread over Treasury”, letzterer misst die Differenz zur US-Staatsanleihe (als Benchmark).

1. Zentraler Befund: Dominanz der US-Rendite

Die USA weisen mit 4,331 % die zweithöchste effektive Rendite auf, nur leicht unter dem Kupon von 4,625 %. Dieser hohe Wert ist ein klarer Indikator für eine restriktive Geldpolitik der Fed oder starke Inflationserwartungen. Kein anderes Industrieland bietet aktuell eine höhere reale Verzinsung bei vergleichbarem Risiko.

2. Vergleich mit anderen Industrieländern

🇩🇪 Deutschland

- Yield: 2,536 %

- Spread: −179,1 Basispunkte

- Kommentar: Die Bundesanleihe bleibt ein sicherer Hafen mit niedriger Rendite. Der Spread von fast −1,8 Prozentpunkten zur US-Anleihe zeigt deutlich, dass Kapitalströme bei höherem Risiko zu den USA tendieren.

🇬🇧 Großbritannien

- Yield: 4,658 %

- Spread: +33,1 Basispunkte

- Kommentar: Erstaunlich hohe Rendite – über der der USA! Das spricht für entweder:

- ein höheres Inflationsrisiko,

- politische Unsicherheit (z. B. post-Brexit-Vertrauen),

- oder geringe Nachfrage nach britischen Anleihen.

🇯🇵 Japan

- Yield: 1,376 %

- Spread: −295,1 Basispunkte

- Kommentar: Trotz Zinswende bleibt Japan extrem niedrig verzinst. Investoren akzeptieren eine stark negative Zinsdifferenz, was auf Vertrauen in den Yen und geldpolitische Zurückhaltung hinweist.

3. Pazifikraum: Divergenz zwischen Australien und Neuseeland

- Australien: 4,310 % → praktisch gleichauf mit den USA.

- Neuseeland: 4,610 % → fast UK-Niveau.

- Doch: Neuseeländische Rendite fällt stark (−13,2 Basispunkte), was auf geldpolitische Lockerung oder Konjunktursorgen hindeutet.

4. China: Geringe Rendite, hohes Risiko

- Yield: 1,676 %

- Spread: −265,1 Basispunkte

- Kommentar: Die sehr niedrige Rendite bei gleichzeitig hohem Spread zeigt Misstrauen gegenüber der wirtschaftlichen und politischen Stabilität Chinas. Der Markt verlangt höhere Risikoprämien, traut sich aber gleichzeitig nicht, die Zinsen stark steigen zu lassen.

5. Europäische Peripherie: Frankreich, Italien, Spanien

- Frankreich: 3,301 %

- Italien: 3,728 %

- Spanien: 3,241 %

- Alle deutlich unterhalb der US-Rendite, aber höher als Deutschland – das klassische Muster innerhalb der Eurozone:

- Risikoprämien steigen mit der politischen und fiskalischen Unsicherheit.

- Dennoch: Kein Land erreicht die US-Rendite – Hinweis auf starke Nachfrage nach US-Dollar-Anlagen.

6. Tagesbewegung (Yield Chg)

- Insgesamt gemischte Tendenzen:

- Anstieg bei Japan, Deutschland, Frankreich, Spanien → könnte auf steigende Inflationserwartungen oder nachlassende Nachfrage hinweisen.

- Rückgang bei USA, Australien, Neuseeland → potenzielles Zeichen für wachsende Rezessionssorgen oder beginnende Zinssenkungserwartungen.

Kritische Einordnung

Die Tabelle offenbart eine geldpolitische Fragmentierung:

- Die USA dominieren mit hohem Zinsniveau, verlieren aber allmählich an Dynamik (sinkender Yield).

- Europa wirkt gespalten – Deutschland mit sicherer, aber magerer Rendite; Südländer mit Risikoprämie.

- Der britische Markt ist ein Ausreißer – höchste effektive Rendite, was auf erhöhte Unsicherheit schließen lässt.

- China und Japan bleiben strukturell in einem Niedrigzinsumfeld gefangen, trotz globaler Normalisierung.

Fazit

Für Investoren ist der US-Markt weiterhin das Zentrum der Zinswelt – aber das Narrativ verschiebt sich langsam. Steigende Renditen in Europa und fallende Yields in Ozeanien könnten frühe Signale für eine Trendwende sein. Für Beobachter wie für Anleger gilt: Der geopolitische und geldpolitische Kontext ist entscheidender denn je.

Konkret:

Die britische Anleihe ist in der vorliegenden Tabelle tatsächlich ein auffälliger Sonderfall – und das gleich aus mehreren Gründen. Schauen wir uns die Details Schritt für Schritt an:

🇬🇧 Großbritannien – 10-jährige Staatsanleihe

- Coupon: 4,250 %

- Yield (effektive Rendite): 4,658 %

- Spread gegenüber US-Treasury: +33,1 Basispunkte

- Yield Change (Tagesveränderung): −0,007 Prozentpunkte

1. Widerspruch zwischen Kupon und Yield

Der Kupon ist der jährlich ausgezahlte Zinssatz bezogen auf den Nennwert (also 4,250 %). Der effektive Zins oder „Yield“ liegt aber bei 4,658 % – also über dem Kupon.

Das bedeutet:

Die britische Anleihe wird aktuell unter pari, also unter dem Nennwert gehandelt.

Warum?

Wenn eine Anleihe zu einem niedrigeren Preis als dem Nennwert gekauft wird, aber trotzdem den vollen Kupon auszahlt, steigt die effektive Rendite. Das ist häufig ein Anzeichen dafür, dass der Markt ein höheres Risiko oder steigende Inflation einpreist – die Investoren fordern also eine höhere Entschädigung.

2. Höchste Rendite im Vergleich

Mit 4,658 % liegt Großbritannien sogar über den USA (4,331 %). Das ist bemerkenswert, denn normalerweise gelten US-Treasuries als risikoreichere Benchmark für Industrieländer. Großbritannien sollte als G7-Mitglied eigentlich günstiger refinanzieren können.

Ein Spread von +33,1 Basispunkten gegenüber den USA ist daher ein Warnsignal.

3. Mögliche Ursachen für diese hohe Rendite

a) Inflation & Geldpolitik

Die britische Inflation war seit dem Brexit regelmäßig über dem G7-Durchschnitt. Gründe:

- Schwächeres Pfund → teurere Importe.

- Arbeitskräftemangel → Lohninflation.

- Energiepreise → hohe Abhängigkeit von Importen.

Das hat die Bank of England zu einer strafferen Zinspolitik gezwungen, was sich direkt auf die langfristigen Zinsen auswirkt.

Je höher die Inflationserwartung, desto höher die geforderten Anleiherenditen.

b) Politische Unsicherheit

Seit dem Brexit hat das Vereinigte Königreich mit strukturellen Problemen zu kämpfen:

- Handelsbarrieren zur EU.

- Vertrauensverlust der Investoren in die fiskalische Disziplin.

- Erinnerungen an das Chaos rund um das Haushaltsdefizit unter Liz Truss 2022.

Solche Faktoren treiben die Risikoprämie nach oben.

c) Währungskomponente

Viele institutionelle Investoren denken in Dollar oder Euro. Das britische Pfund wird als volatiler wahrgenommen, was zusätzliche Absicherungskosten mit sich bringt (Hedging).

Diese Währungsrisiken schlagen sich ebenfalls in höheren Renditen nieder.

4. Warum fällt die Rendite leicht?

Tagesveränderung: −0,007 Prozentpunkte

Das ist ein sehr kleiner Rückgang, aber er könnte anzeigen, dass:

- Investoren kurzfristig wieder britische Anleihen kaufen (steigende Nachfrage → sinkende Rendite).

- Erste Anzeichen einer geldpolitischen Lockerung gesehen werden.

- Die Marktteilnehmer mit einer Stabilisierung der britischen Konjunktur rechnen.

Aber angesichts der insgesamt hohen Rendite ist dieser Mini-Rückgang noch kein Trendbruch.

Fazit

Die britische Anleihe-Rendite von 4,658 % ist auffällig hoch, was sich auf ein Bündel an Faktoren zurückführen lässt:

- Höhere Inflationserwartungen (post-Brexit-Effekt, Pfund-Schwäche).

- Vertrauensverluste in Politik und Fiskaldisziplin.

- Geringere Marktliquidität im Vergleich zu den USA oder Deutschland.

- Währungsrisiken für internationale Investoren.

Die Tatsache, dass Großbritannien teurer als die USA refinanzieren muss, ist ein Signal für strukturelle Schwäche – obwohl das Land formell zur Spitzengruppe der Weltwirtschaft gehört.