Griffon Corporation: Stabile Dividendenpolitik und Potenzial für langfristige Anleger

Die Griffon Corporation (NYSE: GFF), ein diversifiziertes Industriekonglomerat mit Hauptsitz in New York, hat kürzlich eine Erhöhung ihrer vierteljährlichen Dividende um 20 % auf 0,18 USD pro Aktie bekannt gegeben. Dies entspricht einer jährlichen Dividendenrate von 0,60 USD. Das Unternehmen bleibt damit seiner Strategie treu, Kapital an seine Aktionäre zurückzuführen und gleichzeitig in Wachstum und Modernisierung zu investieren.

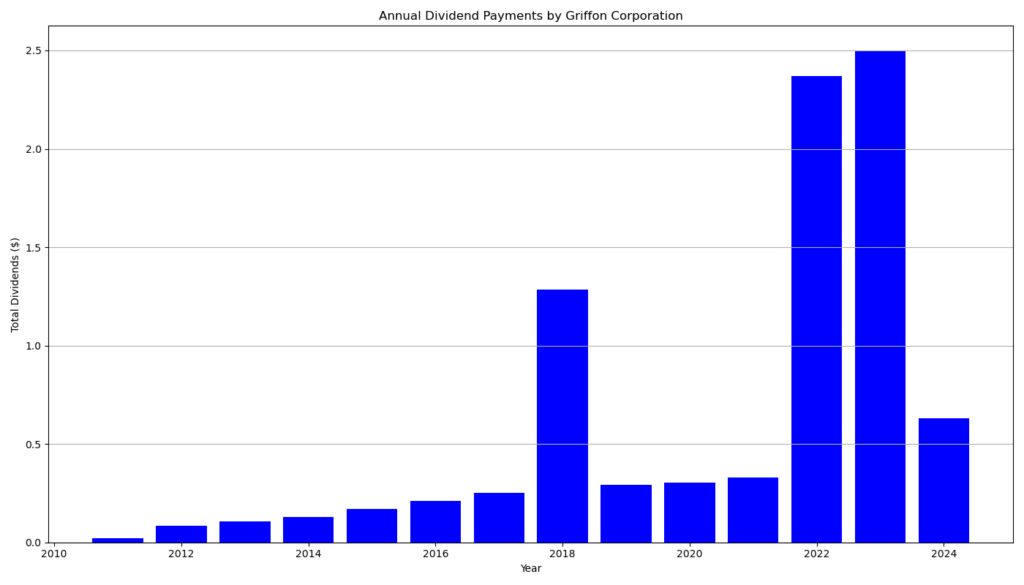

Dividendenhistorie und langfristige Dividendenpolitik

Griffon hat in den vergangenen Jahren eine verlässliche Dividendenpolitik verfolgt. Die Dividendenrendite des Unternehmens liegt aktuell bei etwa 0,88 %, was auf den ersten Blick im Vergleich zu einigen anderen Industriekonglomeraten bescheiden wirken mag. Allerdings ist die Dividendenhistorie von Griffon ein Zeichen für die Stabilität und das Engagement des Unternehmens gegenüber seinen Aktionären. Der Payout-Ratio von rund 15,5 % verdeutlicht zudem die konservative Ausschüttungspolitik und gibt Raum für zukünftige Erhöhungen, insbesondere, wenn das Unternehmen weiterhin nachhaltige Gewinne erzielt.

Der Bericht „Griffon Corporation Announces Annual and Fourth Quarter Results“ wurde am 13. November 2024 veröffentlicht und umfasst die Ergebnisse für das Geschäftsjahr und das vierte Quartal, das am 30. September 2024 endete.

Finanzielle Höhepunkte für das Geschäftsjahr 2024

- Umsatz: 2,624 Mrd. USD, was einem Rückgang von 2 % gegenüber den 2,685 Mrd. USD im Jahr 2023 entspricht.

- Nettoeinkommen: 209,9 Mio. USD (4,23 USD pro Aktie), gegenüber 77,6 Mio. USD (1,42 USD pro Aktie) im Vorjahr.

- Bereinigtes Nettoergebnis: 254,2 Mio. USD (5,12 USD pro Aktie) gegenüber 247,7 Mio. USD (4,54 USD pro Aktie) im Jahr 2023.

- Bereinigtes EBITDA: 513,6 Mio. USD, ein Anstieg von 2 % gegenüber 505,3 Mio. USD im Vorjahr.

Segmentergebnisse

Home and Building Products (HBP):

- Umsatz: Konstant bei 1,589 Mrd. USD.

- Bereinigtes EBITDA: 501 Mio. USD, was einem Rückgang von 2 % entspricht, hauptsächlich durch gestiegene Arbeits- und Vertriebskosten.

Consumer and Professional Products (CPP):

- Umsatz: 1,035 Mrd. USD, ein Rückgang von 6 % aufgrund reduzierter Nachfrage in Nordamerika, teilweise ausgeglichen durch die Akquisition von Pope in Australien.

- Bereinigtes EBITDA: 72,6 Mio. USD, ein Anstieg von 44 % durch verbesserte Produktionskosten in Nordamerika und höhere Margen in Australien.

Weitere wichtige Aspekte des Berichts

- Cashflow: Der freie Cashflow betrug 326 Mio. USD, was die Rückkäufe von 4,8 Mio. Griffon-Aktien und Dividendenzahlungen unterstützte.

- Aktionärsrückflüsse: Griffon zahlte insgesamt 310 Mio. USD an Aktionäre zurück und erhöhte die vierteljährliche Dividende um 20 % auf 0,18 USD pro Aktie.

- Schulden und Liquidität: Das Unternehmen hat eine Nettoverschuldung von 1,41 Mrd. USD und eine Verschuldungsquote von 2,6x EBITDA.

- Prognose für 2025: Umsatz soll stabil bei 2,6 Mrd. USD bleiben; erwartetes bereinigtes EBITDA zwischen 575 und 600 Mio. USD.

Finanzkennzahlen und langfristiges Wachstumspotenzial

Die Bewertung von Griffon macht das Unternehmen für langfristige Anleger besonders interessant. Mit einem KGV (Kurs-Gewinn-Verhältnis) von etwa 21,2 und einem Forward-KGV von 14,1 weist Griffon derzeit moderate Bewertungskennzahlen auf, die im Branchenvergleich wettbewerbsfähig erscheinen. Diese Kennzahlen deuten darauf hin, dass Anleger die zukünftigen Ertragsmöglichkeiten bereits teilweise eingepreist haben, während dennoch Aufwärtspotenzial besteht.

Das Unternehmen hat im Geschäftsjahr 2024 einen Gesamtumsatz von etwa 2,624 Mrd. USD erzielt, was einem leichten Rückgang von 2 % im Vergleich zum Vorjahr entspricht. Die Profitabilität blieb jedoch stabil, da Griffon eine bereinigte EBITDA-Marge von etwa 18,3 % und eine operative Marge von 16,7 % erreichte. Dies zeigt die Fähigkeit des Unternehmens, auch in einem herausfordernden Marktumfeld solide Ergebnisse zu liefern.

Segment-Performance und strategische Ausrichtung

Griffon unterteilt seine Geschäfte in die Segmente „Home and Building Products“ (HBP) und „Consumer and Professional Products“ (CPP). Beide Segmente lieferten trotz konjunktureller Herausforderungen solide Ergebnisse:

- Home and Building Products (HBP): Mit einem Umsatz von 1,589 Mrd. USD trug dieses Segment den Großteil des Gesamtumsatzes bei. Der Fokus auf qualitativ hochwertige Produkte und die starke Marktpräsenz, insbesondere in Nordamerika, sichern langfristig stabile Umsätze.

- Consumer and Professional Products (CPP): Der Umsatz dieses Segments belief sich auf 1,035 Mrd. USD. Trotz eines Rückgangs in der Nachfrage in Nordamerika konnte das Unternehmen durch geografische Expansion, insbesondere in Australien, die Umsatzeinbußen teilweise kompensieren.

Griffon hat seine globale Beschaffungsstrategie im CPP-Segment erweitert, was den Kostenfokus des Unternehmens unterstreicht. Die Einführung eines „Asset-Light“-Modells zeigt den strategischen Ansatz zur Verbesserung der Kosteneffizienz und der Flexibilität. Diese Maßnahmen sollen langfristig eine EBITDA-Marge von 15 % für das CPP-Segment sichern und die freien Cashflows durch eine optimierte Kapitalstruktur stärken.

Bilanz und Kapitalrückfluss

Die Nettoverschuldung des Unternehmens liegt bei etwa 1,41 Mrd. USD, was einem Verschuldungsgrad von rund 2,6x EBITDA entspricht. Griffon hat jedoch im Geschäftsjahr 2024 einen freien Cashflow von über 326 Mio. USD erwirtschaftet, der es ermöglicht, sowohl Dividenden auszuschütten als auch Aktien zurückzukaufen. Tatsächlich hat Griffon im vergangenen Jahr 4,8 Mio. Aktien zurückgekauft und plant, das Rückkaufprogramm fortzusetzen. Die Aktienrückkäufe und Dividendenzahlungen summieren sich im Jahr 2024 auf insgesamt 310 Mio. USD, was das Engagement des Unternehmens für die Aktionärsrückführung deutlich unterstreicht.

Perspektiven für 2025 und Fazit

Für das Geschäftsjahr 2025 erwartet Griffon einen stabilen Umsatz auf dem Niveau von 2,6 Mrd. USD und ein bereinigtes EBITDA zwischen 575 und 600 Mio. USD. Diese Prognose zeigt das Vertrauen des Managements in die weitere Profitabilität und die Marktposition von Griffon. Das Unternehmen plant, den freien Cashflow erneut für Dividendenzahlungen, Aktienrückkäufe und Investitionen in die Modernisierung und Kapazitätserweiterung zu nutzen.

Langfristige Investoren finden in Griffon eine solide Position mit stabilen Ausschüttungen und Wachstumsperspektiven. Trotz moderater Dividendenrendite zeigt Griffon mit seinen Aktienrückkäufen und der vorsichtigen Payout-Ratio eine attraktive Kapitalrendite. Für Anleger, die Wert auf nachhaltige Erträge und stabile Dividendenzahlungen legen, bleibt Griffon Corporation eine interessante Option in der Branche.

Griffon Corporation

Die Griffon Corporation ist ein diversifiziertes Industriekonglomerat mit Sitz in New York City. Das Unternehmen, gegründet im Jahr 1774, operiert durch zwei Hauptsegmente: Home and Building Products (HBP) und Consumer and Professional Products (CPP). HBP produziert und vertreibt eine breite Palette an Produkten für den Bau und die Renovierung, darunter Garagentore und Stahlrolltore. CPP bietet hochwertige Werkzeuge, Gartengeräte und Aufbewahrungslösungen für den Innen- und Außenbereich an. Griffon ist in den USA, Kanada, Australien und international tätig und konzentriert sich auf strategisches Wachstum durch geografische Expansion und eine optimierte Beschaffungsstrategie. Die Aktien des Unternehmens werden an der New Yorker Börse unter dem Tickersymbol GFF gehandelt.

- Dividende

- Chart

Quelle: investor relations, sec, finance yahoo, bloomberg u.a.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.