Neueste Dividendenbekanntmachung

Home Bancorp, Inc. (NASDAQ: HBCP) hat am 21. Juli 2025 die Erhöhung seiner Quartalsdividende auf 0,29 $ je Aktie bekannt gegeben. Dies entspricht einem Anstieg um 7,4 % gegenüber der vorherigen Ausschüttung von 0,27 $. Die Dividende wird am 15. August 2025 an alle Anteilseigner ausgezahlt, die sich am 4. August 2025 im Aktienregister befinden (Record Date). Der Ex-Dividenden-Tag fällt ebenfalls auf den 4. August.

Mit dieser Anhebung setzt das Unternehmen seine beeindruckende Serie von elf aufeinanderfolgenden jährlichen Dividendensteigerungen fort und behauptet seinen Status als „Dividend Contender“.

Details zur Dividendenausschüttung

Die neue Quartalsdividende von 0,29 $ entspricht einer annualisierten Ausschüttung von 1,16 $ je Aktie. Beim aktuellen Aktienkurs von 56,47 $ ergibt sich daraus eine Forward-Dividendenrendite von 2,05 %. Die Ausschüttungsquote (Payout Ratio) liegt bei konservativen 21,6 %, was auf eine nachhaltige Dividendenpolitik hinweist und zugleich Raum für zukünftige Erhöhungen lässt.

Relevante Bewertungskennzahlen

Home Bancorp zeigt eine solide fundamentale Bewertung. Die Forward-KGV (Price-to-Earnings-Ratio) liegt bei 12,4, während das Kurs-Buchwert-Verhältnis (P/B) mit 1,11 im moderaten Bereich liegt – ein typischer Wert für etablierte Regionalbanken. Das Unternehmen erzielt ein Gewinnwachstum (YoY) von 19,2 % und ein Umsatzwachstum von 9,5 %.

Die Bilanz präsentiert sich ebenfalls robust: Das Unternehmen verfügt über 113,3 Mio. $ an liquiden Mitteln und eine Marktkapitalisierung von rund 440,5 Mio. $. Die Gesamtschulden betragen 223,5 Mio. $, was auf eine gesunde Verschuldungsstruktur schließen lässt.

Dividendenhistorie und Nachhaltigkeit

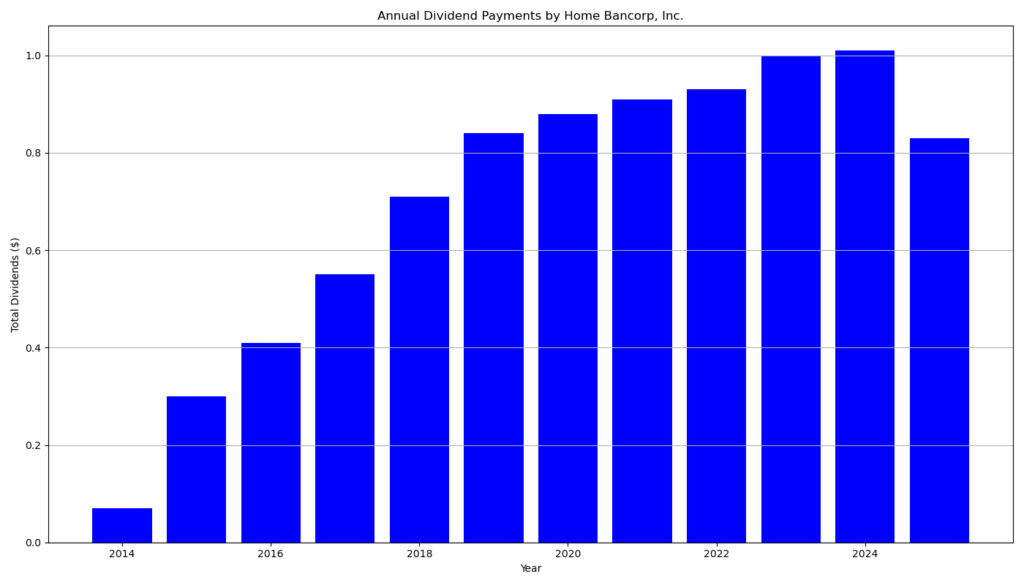

Seit der erstmaligen Dividendenausschüttung im Jahr 2014 hat Home Bancorp die Dividende kontinuierlich und verlässlich gesteigert. Von anfangs 0,07 $ pro Quartal stieg die Ausschüttung über die Jahre auf nunmehr 0,29 $. Auch während wirtschaftlich schwierigerer Phasen – wie der COVID-19-Pandemie – blieb die Dividende stabil und wurde nicht gekürzt.

Diese Entwicklung signalisiert nicht nur Ertragsstärke, sondern auch eine aktionärsfreundliche Unternehmenspolitik mit langfristigem Fokus auf Kapitalrückführung.

Ausblick für langfristige Investoren

Für langfristig orientierte Anleger bietet Home Bancorp eine attraktive Mischung aus stabilen Erträgen und verlässlicher Dividendenentwicklung. Die niedrige Ausschüttungsquote schafft Spielraum für weiteres Dividendenwachstum, selbst bei moderatem Gewinnwachstum. Zudem spricht das konservative Risikoprofil – erkennbar etwa am niedrigen Beta von 0,56 – für eine geringe Volatilität und macht die Aktie interessant für einkommensorientierte Investoren mit Fokus auf Stabilität.

Die kontinuierlich gesteigerte Dividende bei gleichzeitig solider Bilanzstruktur macht Home Bancorp zu einem verlässlichen Dividendenwert im regionalen Bankensektor.

Unternehmensprofil

Home Bancorp, Inc. ist die Holdinggesellschaft der Home Bank, N.A., mit Sitz in Louisiana, USA. Das Unternehmen ist im regionalen Bankensektor tätig und betreibt Filialen in Louisiana, Mississippi und Texas. Der Fokus liegt auf Einlagen- und Kreditgeschäft, insbesondere in den Bereichen Immobilienfinanzierung, gewerbliche Kredite und Baufinanzierungen. Home Bancorp verfolgt eine konservative Risikostrategie, gepaart mit organischem Wachstum und einer klaren Dividendenorientierung.

Fazit: Home Bancorp überzeugt durch nachhaltige Dividendenpolitik, stabile Finanzkennzahlen und attraktive Bewertung – eine potenziell solide Position in jedem einkommensorientierten Portfolio.

Letzter Quartalsbericht

Zusammenfassung des Q2 2025 Quartalsberichts von Home Bancorp, Inc.

Wesentliche Kennzahlen

- Nettoeinkommen: 11,33 Mio. USD (+3,2 % gegenüber Q1 2025), entspricht einem verwässerten EPS von 1,45 USD .

- Nettozinsertrag: 33,35 Mio. USD (+5 % QoQ), NIM von 4,04 % (Q1: 3,91 %) .

- Prov.-Aufwand Kreditverluste: 0,49 Mio. USD (Q1: 0,39 Mio. USD) aufgrund von Portfoliowachstum .

Bilanzentwicklung

- Kreditvolumen: 2,76 Mrd. USD, Anstieg um 17,3 Mio. USD (0,6 % QoQ; 3 % auf Jahresbasis). Zuwächse bei gewerblichen Immobilien (+2 %) und C&I (+3 %), Rückgang Bau-/Grundstückskredite um 6 % .

- Einlagen: 2,91 Mrd. USD, Zuwachs um 81 Mio. USD (2,9 % QoQ; 11 % Jahresbasis). Nicht-festeinlagen stiegen um 1 % auf 2,10 Mrd. USD .

- Investment-Portfolio: 394,5 Mio. USD (−2 % QoQ), unverrealisierte Wertverluste 30,2 Mio. USD, Duration 3,6 Jahre .

Kapital & Liquidität

- Kapitalquoten (vorläufig): Tier-1 Leverage 11,47 %, Total Risk-Based 14,66 % .

- Dividende: 0,27 USD je Aktie, zahlbar am 15. Aug. 2025 (Record Day 4. Aug. 2025) .

- Aktienrückkauf: 147.243 Aktien in Q2 erworben, 391.072 Anteilscheine verbleiben .

Negative Fakten

- Nonperforming Assets: Anstieg auf 25,4 Mio. USD (0,73 % der Aktiva; Q1: 21,5 Mio. USD / 0,62 %) durch vier Kredite in Non-Accrual, aber keine erwarteten Verluste .

- Kreditportfolio-Besonderheit: Rückgang der Baudarlehen um 22,4 Mio. USD (−6 %), v. a. in Houston und New Orleans .

- Spannungen im CRE-Segment: Leichter Rückgang der durchschnittlichen Portfoliodiversifikation in einigen Märkten (z. B. Northshore) .

- Dividende

- Chart

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.