Neueste Dividendenbekanntmachung

Hubbell Incorporated (HUBB) hat am 30. Januar 2026 eine quartalsweise Dividende von 1,42 $ je Aktie beschlossen. Der Wert liegt auf dem Niveau der Vorperiode. Die letzte Quartalsdividende betrug ebenfalls 1,42 $ je Aktie. Damit meldet das Unternehmen eine stabile Ausschüttung, nicht eine Erhöhung.

Details zur Dividendenausschüttung

Die Dividende wird am 16. März 2026 ausgezahlt. Maßgeblich für den Erhalt ist der Record Date am 27. Februar 2026. Am selben Tag liegt auch der Ex-Dividenden-Tag (27. Februar 2026). Auf Jahressicht entspricht die Quartalsdividende einer annualisierten Dividende von 5,68 $ je Aktie. Beim aktuellen Kursniveau ergibt sich eine Forward Dividend Yield von rund 1,14 % bis 1,17 %.

Relevante Bewertungskennzahlen

Hubbell kommt auf eine Marktkapitalisierung von rund 25,9 Mrd. $. Der Aktienkurs liegt bei 487,94 $. Das Forward P/E beträgt 24,65, das Trailing P/E liegt bei 30,53. Diese Spanne signalisiert hohe Gewinnerwartungen, aber auch einen Bewertungsaufschlag. Der Markt preist Qualität und Planbarkeit ein.

Die Bilanz zeigt 2,15 Mrd. $ Total Debt und 0,68 Mrd. $ Cash. Daraus ergibt sich eine Net Debt von rund 1,47 Mrd. $. Mit einem EBITDA von 1,35 Mrd. $ liegt Net Debt/EBITDA bei etwa 1,09x. Das wirkt konservativ und passt zu einem dividendenfähigen Profil.

Besonders wichtig für Ausschüttungen ist der Cashflow. Hubbell erzielt einen Free Cashflow von rund 0,514 Mrd. $. Auf Basis der annualisierten Dividende ergibt sich ein grober Dividendenabfluss von etwa 0,302 Mrd. $. Der Free Cashflow deckt die Dividende damit rechnerisch rund 1,70x. Das schafft Puffer für Investitionen und Zyklik.

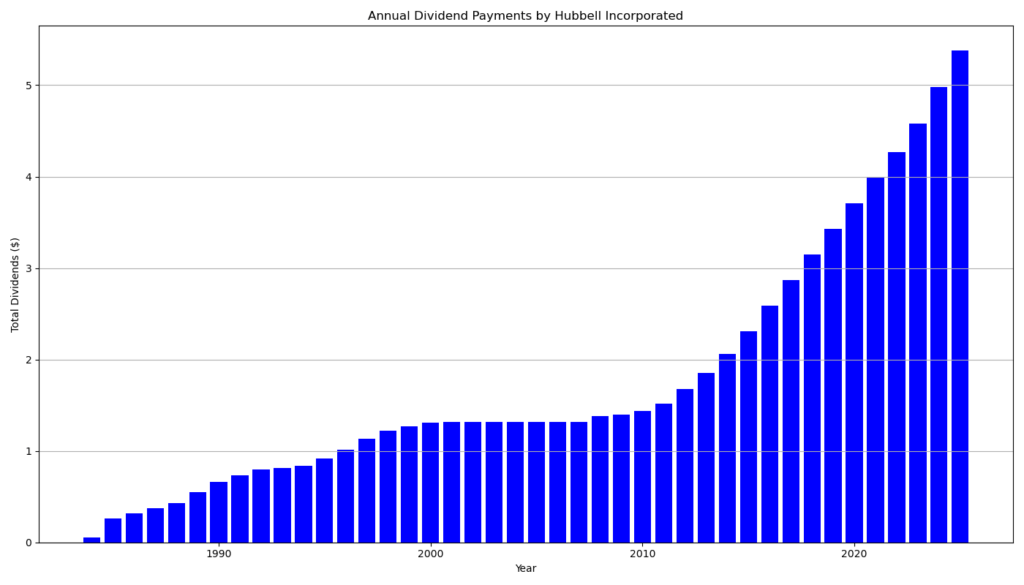

Dividendenhistorie und Nachhaltigkeit

Hubbell zahlt seit 38 Jahren ohne Unterbrechung Dividenden. Das Unternehmen steigert die Dividende seit 18 Jahren in Folge. Die Historie zeigt auch den jüngsten Sprung: Im Jahr 2024 lag die Quartalsdividende überwiegend bei 1,22 $, ab Ende 2024 bei 1,32 $ und seit November 2025 bei 1,42 $. Das entspricht gegenüber 1,32 $ einer Erhöhung um 7,6 %.

Für die Nachhaltigkeit zählen zwei Kennzahlen: die Payout Ratio und die Ergebnisbasis. Hubbell weist eine Payout Ratio von rund 33,0 % aus. Gleichzeitig liegt das Forward EPS bei 19,80 $. Beides spricht für eine solide Deckung, solange Margen und Nachfrage stabil bleiben.

Ausblick für langfristige Investoren

Hubbell bleibt ein Qualitätswert mit moderater Dividendenrendite. Die Attraktivität kommt weniger aus der laufenden Rendite, sondern aus Dividend Growth, Bilanzdisziplin und resilienten Endmärkten. Risiken bleiben. Ein hoher Multiple verzeiht operative Enttäuschungen weniger. Zudem reagieren Industrie- und Versorgerbudgets auf Konjunktur und Zinsen. Positiv wirkt der strukturelle Rückenwind durch Netzausbau, Elektrifizierung und Infrastrukturmodernisierung. Wer langfristig denkt, sollte die Kombination aus Bewertung, Gewinnwachstum (rund 14,1 % erwartetes Earnings Growth) und Cashflow-Deckung im Blick behalten.

Kurzes Unternehmensprofil

Hubbell Incorporated mit Sitz in Shelton, Connecticut, produziert utility und electrical solutions für kritische Infrastruktur. Das Unternehmen adressiert Versorger, Industrie und Bauanwendungen. Für 2024 meldete Hubbell einen Umsatz von 5,6 Mrd. $ und positioniert sich als Anbieter, der Zuverlässigkeit und Effizienz im Netzbetrieb unterstützt.

Letzter Quartalsbericht

Zusammenfassung des Quartalsberichts (Form 10‑Q) von Hubbell Incorporated zum Stichtag 30. September 2025, mit

1. Einordnung des Berichts

Hubbell Incorporated legte einen ordnungsgemäßen Quartalsbericht (Form 10‑Q) für das dritte Quartal des Geschäftsjahres 2025 vor. Das Unternehmen ist weiterhin an der NYSE unter dem Tickersymbol HUBB notiert und erfüllt alle regulatorischen Berichtspflichten. Hubbell ist als Large Accelerated Filer klassifiziert, was für Größe, Kapitalmarktrelevanz und Berichtstiefe spricht.

2. Geschäftsentwicklung im Überblick

Hubbell ist in zwei operativen Segmenten tätig:

- Electrical Solutions

- Utility Solutions

Beide Segmente profitieren strukturell von:

- Investitionen in Stromnetze,

- Modernisierung der Energieinfrastruktur,

- langfristigen Trends wie Elektrifizierung und Netzstabilität.

Der Bericht zeigt, dass Hubbell auch im dritten Quartal 2025 operativ stabil agiert. Trotz eines herausfordernden makroökonomischen Umfelds (Zinsen, Projektverschiebungen, Kosteninflation) bleibt die Nachfrage aus dem Versorger- und Industriebereich robust.

3. Ertragslage und Profitabilität

Aus Investorensicht zentral:

- Hubbell erzielt weiterhin solide operative Margen.

- Das Unternehmen profitiert von Preissetzungsmacht, was Kostensteigerungen teilweise kompensiert.

- Die Profitabilität wird zusätzlich durch Effizienzprogramme und Portfoliomanagement gestützt.

Für Dividendeninvestoren ist entscheidend, dass Hubbell nicht wachstumsabhängig defizitär arbeitet, sondern stabile Cashflows aus dem operativen Geschäft generiert.

4. Cashflow und Finanzierung

Ein wesentlicher Punkt des Berichts ist die Cashflow-Stärke:

- Der operative Cashflow bleibt positiv und ausreichend, um

- Investitionen,

- Dividendenzahlungen und

- Schuldendienst zu decken.

- Die Verschuldung bewegt sich auf einem kontrollierten Niveau.

- Es bestehen keine Hinweise auf akute Refinanzierungsrisiken.

Diese Kombination ist für Dividendeninvestoren essenziell, da Dividenden langfristig nur aus nachhaltigem Free Cashflow finanziert werden können.

5. Dividende und Kapitalallokation

Auch wenn der 10‑Q keine neue Dividendenankündigung enthält, lässt sich Folgendes ableiten:

- Hubbell verfolgt weiterhin eine aktionärsfreundliche Kapitalallokation.

- Die Dividende ist operativ gut gedeckt.

- Die Payout Ratio bleibt im moderaten Bereich, was Spielraum für zukünftige Erhöhungen lässt.

Kritisch anzumerken ist jedoch, dass Hubbell keine Hochdividendenstrategie verfolgt. Die Attraktivität liegt eher in der Kombination aus:

- moderater Dividendenrendite,

- stetigem Dividendenwachstum,

- Kurswertstabilität.

6. Risiken und kritische Würdigung

Trotz der soliden Ausgangslage bestehen Risiken:

- Abhängigkeit von Infrastruktur- und Versorgerinvestitionen,

- mögliche Projektverschiebungen bei konjunktureller Abschwächung,

- anhaltender Kosten- und Lohndruck.

Positiv ist jedoch, dass Hubbell über langfristige Kundenbeziehungen, hohe Markteintrittsbarrieren und regulatorisch getriebene Nachfrage verfügt.

7. Fazit für Dividendeninvestoren

Der Quartalsbericht bestätigt Hubbell als qualitativ hochwertigen Dividendenzahler mit defensivem Charakter.

Stärken:

- stabile Cashflows

- solide Bilanz

- verlässliche Dividendenpolitik

Schwächen:

- keine überdurchschnittliche Dividendenrendite

- zyklische Einflüsse nicht vollständig vermeidbar

Gesamturteil:

Hubbell eignet sich besonders für langfristig orientierte Dividendeninvestoren, die Wert auf Nachhaltigkeit, Planbarkeit und moderates Wachstum legen – weniger für renditegetriebene Anleger.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?