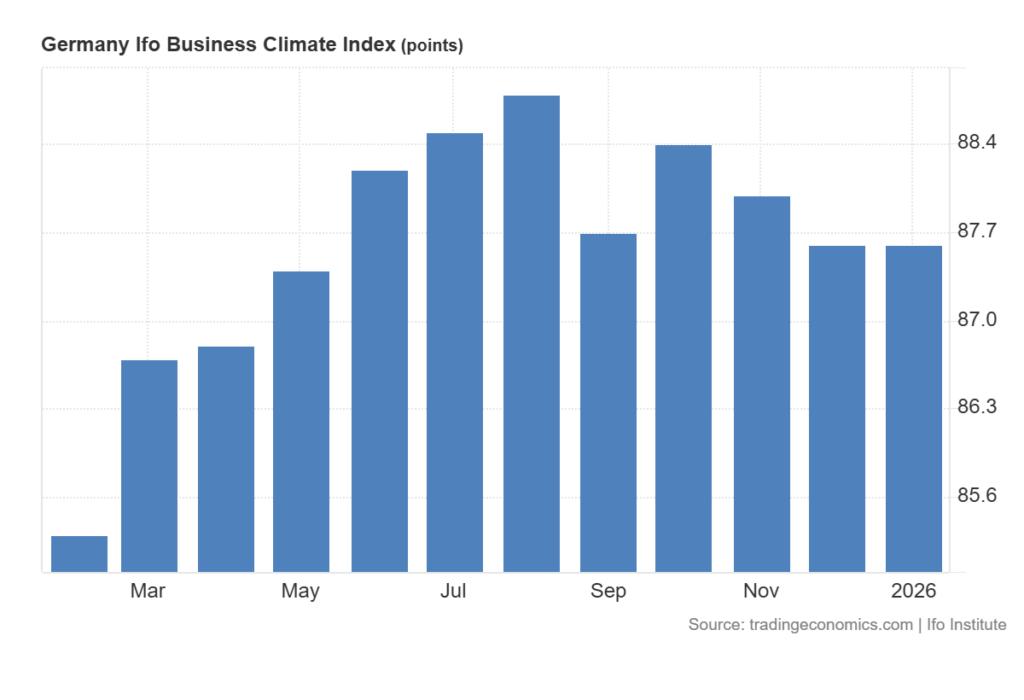

1. Zentrales Ergebnis

Der ifo-Geschäftsklimaindex ist im Januar 2026 unverändert bei 87,6 Punkten geblieben. Damit blieb eine von Ökonomen erwartete Erholung aus. Prognostiziert worden war ein Anstieg auf etwa 88 bis 88,2 Punkte. Die deutsche Wirtschaft startet folglich ohne konjunkturellen Schwung ins neue Jahr .

2. Entwicklung der Teilindikatoren

- Aktuelle Lage:

Leichte Verbesserung. Die Unternehmen bewerteten ihre momentane Geschäftssituation etwas positiver. - Erwartungen:

Leichte Eintrübung. Die Zukunftsaussichten der Unternehmen fielen skeptischer aus und verhinderten damit einen Anstieg des Gesamtindex.

Dieses Auseinanderlaufen von Gegenwartsbewertung und Zukunftserwartungen ist ein zentrales Merkmal der aktuellen Konjunkturlage.

3. Branchenentwicklung

- Industrie / Verarbeitendes Gewerbe

- Spürbare Verbesserung der Stimmung

- Höhere Zufriedenheit mit laufenden Geschäften

- Erwartungen weniger pessimistisch

- Aber: Kapazitätsauslastung sank auf 77,5 % und liegt deutlich unter dem langfristigen Durchschnitt von 83,2 % .

- Handel

- Deutliche Stimmungsaufhellung

- Bessere Einschätzung der Geschäftslage

- Gilt für Einzel- und Großhandel, jedoch weiterhin unter langfristigem Niveau.

- Bauwirtschaft

- Verbesserung vor allem durch bessere aktuelle Geschäfte

- Erwartungen blieben unverändert

- Auftragslage im Hochbau weiterhin schwach.

- Dienstleistungssektor

- Verschlechterung des Geschäftsklimas

- Besonders betroffen: Logistik und Tourismus, wo sich Auftragslage und Stimmung merklich eintrübten.

4. Ursachen und Einordnung

Mehrere Faktoren belasten die wirtschaftliche Stimmung:

- Internationale Unsicherheit

Ökonomen sehen negative Nachwirkungen der US-Zolldrohungen im Zusammenhang mit geopolitischen Konflikten. Zölle würden zunehmend auch als geopolitisches Druckmittel eingesetzt, was zu erheblicher Unsicherheit führt . - Binnenwirtschaftliche Schwächen

- Ausbleiben breit angelegter Strukturreformen

- Hohe Energie- und Standortkosten

- Verhaltende Investitionsbereitschaft

- Enttäuschte Erwartungen

Nach zwei vorangegangenen Rückgängen war eine Erholung des Index erwartet worden. Dass diese ausblieb, wird von Ökonomen als klares Negativsignal gewertet.

5. Konjunkturelle Perspektiven

- Die Bundesbank rechnet nur mit verhaltenem Wachstum im ersten Quartal 2026.

- Für das Gesamtjahr wird etwa 1 % Wirtschaftswachstum erwartet, vor allem getragen durch staatliche Ausgaben für Infrastruktur und Rüstung.

- Belastend wirken weiterhin:

- hohe US-Zölle

- starke Konkurrenz aus China

- strukturelle Schwächen der deutschen Industrie.

Zum Vergleich: 2025 wuchs das deutsche Bruttoinlandsprodukt lediglich um 0,2 % und entging nur knapp einem dritten Jahr ohne Wachstum in Folge .

6. Kritische Einordnung

Die Stagnation des ifo-Index ist mehr als ein statistisches Zwischenergebnis:

- Positiv ist zwar die leichte Stabilisierung in Industrie, Bau und Handel.

- Gleichzeitig zeigen die sinkenden Erwartungen, dass Unternehmen weiterhin kaum Vertrauen in eine nachhaltige Erholung haben.

Besonders problematisch ist, dass selbst verbesserte Einzelindikatoren (z. B. Industrie) keinen gesamtwirtschaftlichen Aufschwung auslösen, solange strukturelle Unsicherheiten bestehen. Der Befund einer „Nullnummer zum Jahresstart“ beschreibt daher treffend eine Wirtschaft, die sich kurzfristig stabilisiert, aber strategisch orientierungslos bleibt.

Kurzfazit

Der ifo-Geschäftsklimaindex signalisiert zum Jahresbeginn 2026 Stagnation statt Aufbruch. Leichte Verbesserungen in einzelnen Branchen werden durch pessimistischere Erwartungen, geopolitische Risiken und strukturelle Reformdefizite neutralisiert. Die deutsche Wirtschaft befindet sich damit weiterhin in einer Phase schwacher, fragiler Erholung.