Der ifo-Geschäftsklimaindex, ein zentraler Indikator für die Konjunkturlage in Deutschland, hat sich im August 2025 leicht erholt. Der Index stieg von 88,6 Punkten im Vormonat Juli auf 89,0 Punkte – bleibt aber weiterhin auf einem niedrigen Niveau. Dies zeigt, dass die Erholung der deutschen Wirtschaft nach wie vor schwach und fragil ist. Die Verbesserung des Gesamtindex geht ausschließlich auf optimistischere Erwartungen der Unternehmen für die kommenden sechs Monate zurück, während die Beurteilung der aktuellen Geschäftslage leicht zurückging und mit 86,4 Punkten fast unverändert blieb.

Entwicklung des ifo-Geschäftsklimaindex im Überblick (saisonbereinigt, Basisjahr 2015 = 100)

- Geschäftsklima (Index):

August 2025: 89,0 (Juli 2025: 88,6) → leichter Anstieg - Aktuelle Lage:

August 2025: 86,4 (Juli: 86,5) → geringfügige Verschlechterung - Geschäftserwartungen:

August 2025: 91,6 (Juli: 90,8) → deutliche Verbesserung

Die Erwartungen steigen kontinuierlich seit Anfang 2025 und erreichen mit 91,6 Punkten den höchsten Stand seit über einem Jahr. Dennoch liegen sowohl die aktuelle Lage als auch die Erwartungen deutlich unter dem langfristigen Durchschnitt (2015 = 100), was auf anhaltende wirtschaftliche Schwäche hinweist.

Branchenspezifische Entwicklungen

1. Verarbeitendes Gewerbe

- Der Geschäftsklimaindex ging leicht zurück.

- Die Unternehmen zeigten sich weniger zufrieden mit der aktuellen Lage, und auch die Erwartungen wurden leicht gesenkt.

- Bei der Auftragsentwicklung zeichnet sich keine Belebung ab – die Situation bleibt angespannt.

- Ausnahme: Bei den Investitionsgüterherstellern verbesserte sich die Stimmung merklich, was auf eine mögliche Erholung in diesem Segment hindeuten könnte.

2. Dienstleistungssektor

- Das Klima verschlechterte sich leicht, obwohl die aktuelle Lage deutlich besser beurteilt wurde.

- Diese positive Einschätzung wurde jedoch durch skeptischere Erwartungen ausgeglichen.

- Ein Lichtblick: Bei Architektur- und Ingenieurbüros stieg der Geschäftsklimaindikator – ein Hinweis auf mögliche Belebung im Planungs- und Baubereich.

3. Handel

- Das Geschäftsklima verschlechterte sich.

- Die aktuellen Geschäfte laufen schlechter, was auf schwache Konsumnachfrage hindeuten könnte.

- Allerdings fielen die Erwartungen weniger negativ aus als zuvor – ein kleiner Hoffnungsschimmer auf eine mögliche Stabilisierung.

4. Bauhauptgewerbe

- Nach einer langen Phase der Stabilität oder Erholung gab der Index leicht nach.

- Die aktuelle Lage wurde schlechter bewertet – möglicherweise aufgrund anhaltender Finanzierungsprobleme, hoher Zinsen oder schwankender Nachfrage.

- Positiv: Der Ausblick auf die kommenden Monate hellte sich auf, was auf eine mögliche Erholung in der Pipeline hindeuten könnte.

ifo Konjunkturuhr: Lage im Konjunkturzyklus

Die ifo Konjunkturuhr platziert die deutsche Wirtschaft im August 2025 im „Erholungs-Quadranten“:

- Die aktuelle Geschäftslage wird weiterhin als unterdurchschnittlich eingeschätzt.

- Die Erwartungen haben sich jedoch verbessert und liegen über ihrem langfristigen Mittelwert.

- Dies deutet darauf hin, dass die Unternehmen zwar aktuell noch mit schwierigen Bedingungen kämpfen, aber mit zunehmendem Optimismus in die Zukunft blicken.

Ein Übergang in die „Krise“ (unterdurchschnittliche Lage + verschlechterte Erwartungen) wird damit vorerst abgewendet, aber ein echter „Boom“ (überdurchschnittliche Lage + steigende Erwartungen) ist noch nicht in Sicht.

ifo Geschäftsunsicherheit

Die Geschäftsunsicherheit – ein Maß dafür, wie schwer es Unternehmen fällt, die zukünftige Entwicklung vorherzusagen – bleibt hoch, bewegt sich aber in einem stabilen Bereich. Höhere Werte (nahe 100) zeigen Unsicherheit an. Im Jahr 2025 liegt die Unsicherheit weiterhin auf einem erhöhten Niveau, was auf anhaltende wirtschaftliche, geopolitische und politische Risiken hindeutet (z. B. Energiepreise, globale Handelskonflikte, Inflation, Zinspolitik).

ifo Heatmap: Branchenübersicht im Konjunkturzyklus

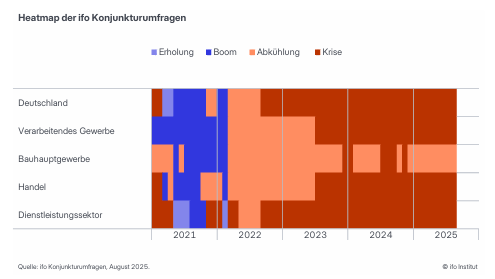

Die Heatmap fasst die Lage in den einzelnen Sektoren farblich zusammen:

- Dunkelrot: Krise (schlechte Lage + schlechte Erwartungen)

- Hellblau: Erholung (schlechte Lage + bessere Erwartungen)

- Dunkelblau: Boom (gute Lage + gute Erwartungen)

- Hellrot: Abkühlung (gute Lage + schlechtere Erwartungen)

Im August 2025 befinden sich:

- Deutschland insgesamt im hellblauen Bereich (Erholung).

- Der Dienstleistungssektor zeigt die positivste Entwicklung, mit Anzeichen für eine Annäherung an die Erholungsphase.

- Handel und Verarbeitendes Gewerbe verharren weiterhin in schwierigen Bedingungen, zeigen aber erste Erholungssignale.

- Das Baugewerbe bleibt angespannt, mit leicht rückläufiger Lage, aber hoffnungsvollen Erwartungen.

Fazit und Aussage des ifo-Präsidenten

Clemens Fuest, Präsident des ifo Instituts, betont:

„Die Stimmung unter den Unternehmen in Deutschland hat sich leicht aufgehellt. Die Erholung der deutschen Wirtschaft bleibt jedoch schwach.“

Die jüngste Verbesserung des Geschäftsklimas basiert vor allem auf gestiegenen Erwartungen, nicht auf einer echten Belebung der laufenden Geschäfte. Die Wirtschaft steht weiterhin vor erheblichen Herausforderungen: schwache Binnennachfrage, hohe Finanzierungskosten, regulatorische Belastungen und globale Unsicherheiten.

Ein nachhaltiger Aufschwung ist bisher ausgeblieben. Allerdings deutet die zunehmende Verbesserung der Erwartungen – besonders in Schlüsselbereichen wie Investitionsgüter und Dienstleistungen – auf eine mögliche Trendwende hin, die sich in den kommenden Monaten konkretisieren könnte, sofern sich die Rahmenbedingungen nicht verschlechtern.

Zusammenfassend:

- Geschäftsklima steigt leicht auf 89,0 (August 2025).

- Aktuelle Lage wird etwas schlechter eingeschätzt.

- Erwartungen verbessern sich deutlich – stärkster Treiber der Stimmung.

- Verarbeitendes Gewerbe und Handel unter Druck.

- Bauwirtschaft stabilisiert sich, aktuelle Lage schwächer, aber Ausblick besser.

- Dienstleistungen zeigen gemischte Signale, mit positiven Effekten in Planungsberufen.

- Deutschland insgesamt im „Erholungsmodus“, aber noch weit vom Aufschwung entfernt.

- Hohe Unsicherheit bleibt ein Dauerthema.

Die Wirtschaft steht vor einer Zäsur: Die Stimmung bessert sich, aber die Realwirtschaft bleibt schwach. Die nächsten Monate werden zeigen, ob sich die Hoffnungen der Unternehmen in konkrete Investitionen und Aufträge übersetzen.