Die Pressemitteilung des Statistischen Bundesamtes vom 28. Mai 2025 liefert einen umfassenden Überblick über die Entwicklung der Import- und Exportpreise im April 2025.

Importpreise:

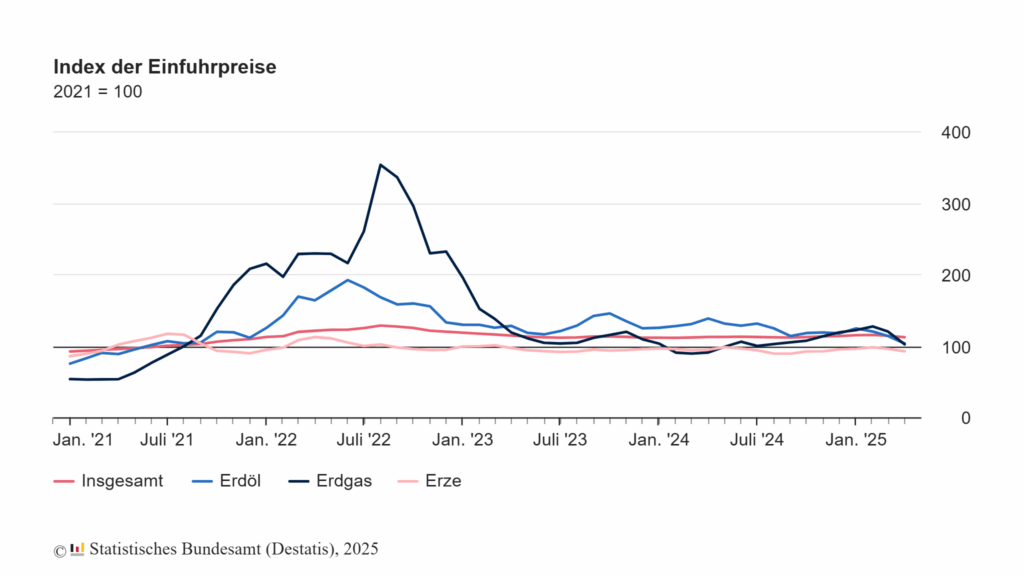

Im Vergleich zum April 2024 sanken die Importpreise um 0,4 %, zum Vormonat März 2025 sogar um 1,7 % – der stärkste Rückgang seit April 2020.

Hauptursache: Energiepreise

Der deutlichste Preisrückgang war bei Energie zu verzeichnen:

- Energie insgesamt: -11,2 % gegenüber April 2024 und ebenfalls -11,2 % gegenüber März 2025

- Rohöl: -25,3 % (Vj.) / -9,2 % (Vm.)

- Steinkohle: -23,1 % / -6,1 %

- Mineralölerzeugnisse: -19,0 % / -7,7 %

Gegenläufige Entwicklungen:

- Elektrischer Strom: +25,9 % (Vj.) / -17,5 % (Vm.)

- Erdgas: +12,7 % / -14,9 %

Ohne Energiepreise lag der Importpreisindex 0,8 % über dem Vorjahreswert, fiel aber gegenüber dem März um 0,8 %.

Vorleistungs- und Investitionsgüter:

- Vorleistungsgüter: -0,1 % (Vj.) / -1,1 % (Vm.)

- Investitionsgüter: -0,2 % / -0,4 %

Konsumgüter:

- Konsumgüter gesamt: +2,6 % (Vj.) / -0,4 % (Vm.)

- Verbrauchsgüter: +3,3 % / -0,3 %

- Gebrauchsgüter: unverändert zum Vj. / -0,8 % zum Vm.

Auffällig: Preissteigerungen bei Nahrungsmitteln

- Nahrungsmittel: +9,8 % (Vj.) / +1,3 % (Vm.)

- Apfelsaft: +38,8 %

- Orangensaft: +33,0 %

- Rindfleisch: +32,3 %

- Süßwaren: +30,1 % (v.a. Schokolade: +33,9 %)

- Geflügel: +29,2 %

- Milchprodukte: +13,2 %

Landwirtschaftliche Güter:

- Insgesamt: +6,7 % (Vj.) / -3,6 % (Vm.)

- Rohkaffee: +53,1 % / +0,8 %

- Geflügel und Eier: +9,5 % / -5,2 %

- Lebende Schweine: -12,4 % (Vj.) / +15,3 % (Vm.)

- Speisezwiebeln: -8,0 % / +18,5 %

- Rohkakao: -1,2 % (Vj.) / -12,6 % (Vm.)

Exportpreise:

- Anstieg gegenüber April 2024: +1,0 %

- Rückgang gegenüber März 2025: -0,5 %

Einflussfaktoren: Konsum- und Investitionsgüter

- Konsumgüter: +2,1 % (Vj.) / +0,2 % (Vm.)

- Gebrauchsgüter: +1,3 %

- Verbrauchsgüter: +2,3 %

- Besonders auffällig:

- Kaffee (geröstet/entkoffeiniert): +52,9 % / +4,6 %

- Butter/Fettstoffe aus Milch: +26,7 % / +0,8 %

- Investitionsgüter: +1,0 % / -0,2 %

- Vorleistungsgüter: +0,5 % / -0,4 %

- Energieexporte: +0,5 % (Vj.) / -10,4 % (Vm.)

- Erdgas: +27,1 % / -13,5 %

- Mineralölerzeugnisse: -18,7 % / -6,0 %

- Landwirtschaftliche Güter: +4,2 % (Vj.) / -0,9 % (Vm.)

Die Veröffentlichung des Statistischen Bundesamtes zu den Import- und Exportpreisen im April 2025 liefert einen umfassenden Überblick über die Preisentwicklung im Außenhandel – doch die Zahlen werfen auch kritische Fragen auf, die über die reine Statistik hinausweisen.

1. Energie als verzerrender Faktor – unzureichende Aussagekraft des Gesamtindexes

Die Importpreise sind im Jahresvergleich um 0,4 % gesunken, was zunächst nach einer Entlastung klingt. Doch dieser Rückgang beruht fast ausschließlich auf den deutlich gesunkenen Energiepreisen, insbesondere bei Rohöl, Steinkohle und Mineralölerzeugnissen. Ohne Energie liegt der Importpreisindex 0,8 % über dem Vorjahresniveau – eine Entwicklung, die in der Gesamtbetrachtung untergeht. Das wirft ein methodisches Problem auf: Der Gesamtindex suggeriert Preisstabilität oder gar Entspannung, obwohl weite Teile der Wirtschaft – etwa Konsumgüterimporte – mit deutlichen Preissteigerungen konfrontiert sind. Die Aussagekraft des Gesamtindexes ist damit begrenzt und kann ökonomische Fehlinterpretationen begünstigen.

2. Nahrungsmittel als Preistreiber – soziale Sprengkraft ignoriert

Besonders alarmierend sind die stark gestiegenen Preise bei importierten Nahrungsmitteln. Preisaufschläge von teils über 30 % bei Grundnahrungsmitteln wie Fleisch, Säften oder Milchprodukten betreffen in erster Linie einkommensschwache Haushalte. Die Teuerung im Bereich Apfelsaft (+38,8 %), Orangensaft (+33,0 %) und Rindfleisch (+32,3 %) ist kein Randphänomen, sondern ein sozialpolitischer Sprengsatz. Hier fehlt eine Einordnung, welche gesellschaftlichen Gruppen am stärksten betroffen sind und wie diese Entwicklung mit der Inflation im Inland zusammenwirkt. Die Pressemitteilung bleibt auf der deskriptiven Ebene stehen und vermeidet jegliche sozialökonomische Bewertung – ein Manko, das die politische Relevanz der Zahlen unterschätzt.

3. Exportpreise: Stabile Lage mit Risiken

Während die Exportpreise insgesamt leicht steigen, deuten Rückgänge gegenüber dem Vormonat in mehreren Kategorien – insbesondere bei Energie – auf eine mögliche Abschwächung der Auslandsnachfrage hin. Auch hier wäre eine kritische Reflexion wichtig: Wurde die gestiegene Wettbewerbsfähigkeit tatsächlich durch Produktivitätsgewinne erreicht – oder nur durch günstigere Einkaufspreise für importierte Vorleistungen und Energie? Der Rückgang der Exportpreise bei Investitionsgütern und Vorleistungsgütern könnte auf eine nachlassende Dynamik im internationalen Geschäft hinweisen.

4. Rohstoffabhängigkeit bleibt Achillesferse

Die starken Ausschläge bei Energie- und Agrarimporten belegen erneut Deutschlands strukturelle Abhängigkeit von globalen Rohstoffmärkten. Insbesondere die Volatilität bei Strom, Gas und Öl zeigt, wie anfällig die Importpreisentwicklung für geopolitische Spannungen und Marktschwankungen ist. Trotz aller politischen Rhetorik zur Resilienzsteigerung ist hiervon in der Preisstatistik bislang nichts zu sehen. Vielmehr bleibt die deutsche Volkswirtschaft preislich erpressbar – mit allen Risiken für Inflation, Wettbewerbsfähigkeit und soziale Gerechtigkeit.