1. Kernaussagen

- Inflationsrate Dezember 2025: +1,8 % (tiefster Stand seit Sept. 2024)

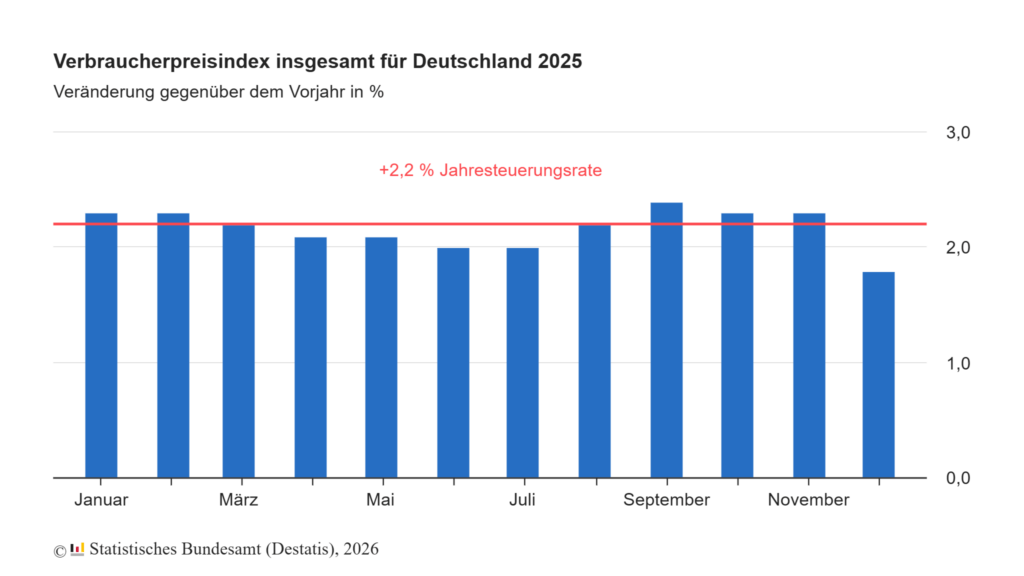

- Jahresdurchschnitt 2025: +2,2 % – exakt auf dem Niveau von 2024

- Hauptdämpfer: sinkende Energiepreise (Benzin, Strom, Heizöl) und stark fallende Preise bei Butter und Olivenöl

- Haupttreiber: Dienstleistungen (u. a. Verkehr, soziale Dienstleistungen, Gesundheit, Mieten)

2. Preisentwicklung im Detail

2.1 Energie

- Energiepreise insgesamt: −1,3 % (Dezember 2025 ggü. Dez. 2024)

- Heizöl: −3,6 %

- Strom: −1,8 %

- Kraftstoffe: −0,7 %

Diese Rückgänge sind der wichtigste Grund für die Abschwächung der Gesamtinflation. Besonders relevant ist, dass sowohl Haushaltsenergie als auch Treibstoffe günstiger wurden.

2.2 Nahrungsmittel

- Nahrungsmittel gesamt: +0,8 % (nach +1,2 % im November)

- Deutlich billiger:

- Butter: −31,7 %

- Olivenöl: −17,7 %

- Deutlich teurer:

- Schokolade: +18,9 %

- Fleisch und Fleischwaren: +3,9 % (Rind/Kalb teils zweistellig)

Hier zeigt sich eine starke Spreizung innerhalb der Warengruppen: Entlastung bei Fetten/Ölen, aber anhaltender Druck bei tierischen Produkten und Süßwaren.

2.3 Dienstleistungen (der eigentliche Preistreiber)

- Dienstleistungen insgesamt: +3,5 % (sowohl im Jahresdurchschnitt als auch im Dezember)

- Besonders stark:

- Kombinierte Personenbeförderung: +11,4 %

- Soziale Dienstleistungen: +7,7 %

- Verkehrsdienstleistungen/Versicherungen: ca. +7 %

- Stationäre Gesundheitsleistungen: +6,5 %

- Schienenverkehr: +7,2 %

→ Trotz sinkender Gesamtinflation bleibt der Binnenpreisdruck im Dienstleistungssektor hoch.

3. Jahresbetrachtung 2025

- Inflation gesamt: +2,2 % (stabil gegenüber 2024)

- Kerninflation (ohne Energie & Nahrungsmittel): +2,8 %

→ zeigt, dass der „harte Kern“ der Teuerung deutlich über dem Gesamtwert liegt. - Warenpreise: +1,0 %

- Dienstleistungen: +3,5 %

Das Statistische Bundesamt spricht von einer „Stabilisierung“ der Verbraucherpreise. Gleichzeitig bleibt die Kerninflation erhöht, was auf strukturelle Preisprobleme hinweist.

4. Geldpolitischer Kontext

- Die EZB hat den Leitzins zwischen Mitte 2024 und Mitte 2025 achtmal gesenkt auf aktuell 2 %.

- Ziel der EZB: 2 % Inflation mittelfristig.

- Für 2026 prognostiziert das IfW Kiel einen weiteren Rückgang auf 1,8 %.

5. Wirtschaftliche Einordnung

Der Presseartikel betont die konjunkturelle Dauerflaute als wesentlichen Faktor:

- Wirtschaftswachstum 2025: nur +0,2 %

- Wirtschaftsleistung weiterhin auf Niveau von 2019

→ Schwache Nachfrage begrenzt die Preissetzungsmacht der Unternehmen.

6. Kritische Würdigung

6.1 „Entspannung“ ist ungleich verteilt

Die Schlagzeile „Inflation fällt“ ist nur bedingt entlastend:

- Haushalte profitieren bei Energie und einzelnen Lebensmitteln.

- Gleichzeitig steigen dienstleistungsnahe Alltagskosten (Verkehr, Gesundheit, Mieten, Pflege) weiter spürbar.

Gerade diese Bereiche sind für viele Haushalte nicht substituierbar.

6.2 Kerninflation als Warnsignal

Dass die Kerninflation bei 2,8 % liegt, während die Gesamtinflation 2,2 % beträgt, bedeutet:

- Der Rückgang ist stark von externen Faktoren (Energiepreise) abhängig.

- Der inländische Kostendruck (Löhne, Dienstleistungen) bleibt hoch.

→ Das ist geldpolitisch relevanter als die Gesamtinflation.

6.3 Soziale Schieflage

Sinkende Butterpreise helfen, aber:

- Mieten, Verkehr, Gesundheit, soziale Dienste treffen einkommensschwächere Haushalte überproportional.

- Die Statistik bildet Durchschnittswerte – die individuelle Inflation kann deutlich höher liegen (darauf weist Destatis selbst mit dem Inflationsrechner hin).

6.4 Politische Implikation

Die Entlastung durch Wegfall der Gasumlage und geringere Netzentgelte ist politisch gewollt – aber:

- Sie kaschiert strukturelle Probleme (Demografie, Fachkräftemangel im Dienstleistungssektor).

- Dauerhafte Preisstabilität erfordert mehr als Energiepreisglück.

7. Fazit

- Ja, die Inflation ist deutlich gesunken und stabilisiert sich.

- Nein, das bedeutet keine generelle Entwarnung.

Die Preisberuhigung ist energiegetrieben und konjunkturbedingt, während der Binnenpreisdruck im Dienstleistungssektor hoch bleibt. Für viele Haushalte bleibt die gefühlte Teuerung daher deutlich über dem statistischen Durchschnitt.

Quelle: Pressemitteilung Nr. 019