1. Kernaussagen der Pressemitteilung

Die Pressemitteilung des Statistischen Bundesamtes (Destatis) vom 11. März 2026 bestätigt die vorläufigen Inflationsdaten für Deutschland im Februar 2026.

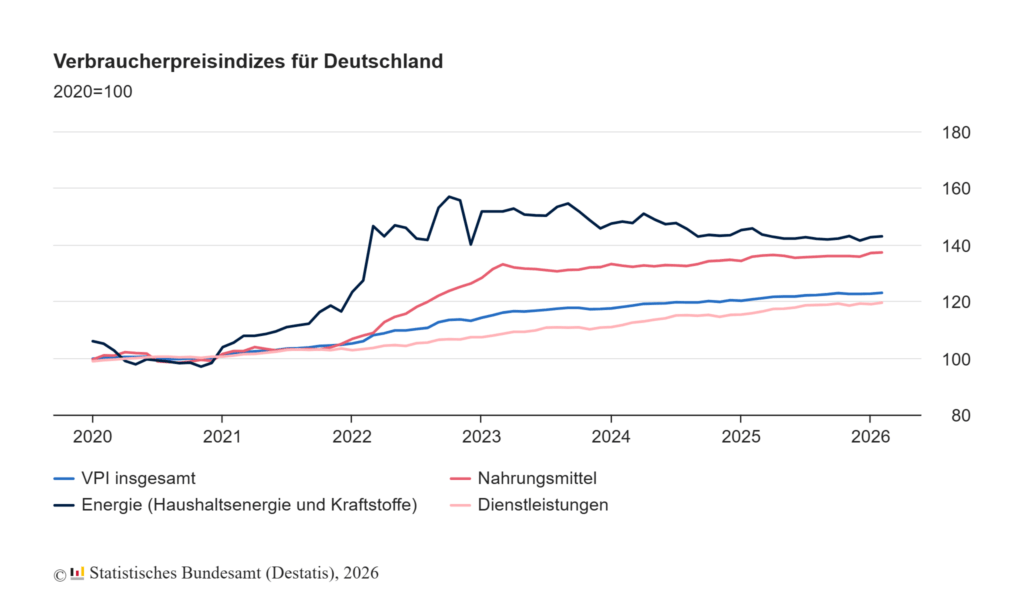

Gesamtinflation

- Inflationsrate (Verbraucherpreisindex, VPI): +1,9 % gegenüber Februar 2025

- +0,2 % gegenüber Januar 2026

- Januar 2026: +2,1 %

- Dezember 2025: +1,8 %

→ Die Teuerung hat sich leicht abgeschwächt.

Der harmonisierte Verbraucherpreisindex (HVPI) – relevant für EU-Vergleiche – lag bei

- +2,0 % gegenüber dem Vorjahr

- +0,4 % gegenüber dem Vormonat

Haupttreiber der Preisentwicklung

1. Dienstleistungen (inflationstreibend)

Dienstleistungen bleiben ein wichtiger Treiber der Inflation. Dieser Effekt ist typisch für eine Phase, in der sich die Wirtschaft von einem Energiepreisschock erholt:

- steigende Arbeitskosten

- höhere Preise in Bereichen wie Gastronomie, Mobilität oder persönliche Dienstleistungen.

2. Energiepreise (dämpfend)

Energieprodukte waren 1,9 % günstiger als im Vorjahr.

Besonders gesunken sind:

- Erdgas: −4,4 %

- Strom: −4,1 %

- Fernwärme: −1,0 %

- Heizöl: −4,7 %

Ursachen:

- staatliche Maßnahmen (z. B. reduzierte Stromnetz-Entgelte)

- Abschaffung der Gasspeicherumlage

Kraftstoffe verteuerten sich dagegen leicht (+0,3 %).

Ein Hinweis der Statistik:

Die Kampfhandlungen im Iran und Nahen Osten seit 28. Februar 2026 hatten noch keinen Einfluss auf die Februarpreise.

3. Nahrungsmittel (deutlich abgeschwächte Inflation)

Lebensmittelpreise:

- +1,1 % gegenüber Vorjahr

- im Januar noch +2,1 %

Teurer wurden u. a.:

- Süßwaren: +8,1 % (Schokolade +13,7 %)

- Fleisch: +4,5 %

- Obst und Gemüse: jeweils +4,3 %

Deutlich günstiger:

- Speiseöle und Fette: −19,7 %

- Butter: −32,9 %

- Kartoffeln: −18,1 %

- Molkereiprodukte: −4,9 %

2. Einordnung der Entwicklung

2.1 Rückkehr zu moderater Inflation

Mit 1,9 % liegt die Inflationsrate praktisch im Bereich des geldpolitischen Zielwerts der Europäischen Zentralbank (≈2 %).

Das ist bemerkenswert, wenn man die Entwicklung der letzten Jahre betrachtet:

| Jahr | Inflationslage |

|---|---|

| 2022 | sehr hohe Inflation (Energie- und Gaspreisschock) |

| 2023 | weiterhin hoch |

| 2024 | deutlicher Rückgang |

| 2025 | Stabilisierung um 2 % |

| 2026 | moderate Inflation |

Damit scheint die Phase der extremen Preissteigerungen nach der Energiekrise überwunden.

2.2 Struktur der Inflation hat sich verändert

Die Daten zeigen eine typische Post-Krisenstruktur der Inflation:

- Energiepreise wirken bremsend

- Dienstleistungen treiben die Inflation

Das deutet auf eine nachlaufende Lohn-Preis-Dynamik hin:

Steigende Löhne erhöhen vor allem Preise in arbeitsintensiven Dienstleistungen.

Diese Art von Inflation ist in der Regel hartnäckiger, aber weniger volatil als Energieinflation.

2.3 Rolle staatlicher Energiepolitik

Die sinkenden Energiepreise hängen teilweise mit politischen Maßnahmen zusammen, etwa:

- reduzierte Übertragungsnetzentgelte

- Abschaffung der Gasspeicherumlage

Damit zeigt sich, dass politische Eingriffe weiterhin Einfluss auf den Verbraucherpreisindex haben.

Die reale Marktentwicklung könnte daher etwas anders aussehen.

2.4 Geopolitisches Risiko

Der Bericht erwähnt neue Konflikte im Nahen Osten (ab 28. Februar 2026).

Diese sind im Februarindex noch nicht sichtbar.

Sollten sie:

- Ölpreise erhöhen oder

- Lieferketten stören,

könnte sich die Inflation kurzfristig wieder beschleunigen.

3. Kritische Bewertung

Positive Aspekte

- Inflation wieder im Zielbereich der Geldpolitik

- Lebensmittelpreise stabilisieren sich

- Energiepreise entlasten Haushalte

Unsicherheiten

- Dienstleistungsinflation bleibt relativ hoch

→ Hinweis auf strukturellen Preisdruck. - Inflation wird stark durch Energie beeinflusst

→ geopolitische Ereignisse können schnell zu neuen Preisschüben führen. - Politische Maßnahmen verzerren teilweise Preisentwicklung

→ tatsächliche Kostenstruktur wird teilweise verdeckt.

4. Gesamtfazit

Die Inflationsdaten für Februar 2026 zeigen eine weitgehende Normalisierung der Preisentwicklung in Deutschland. Die Gesamtinflation liegt nahe dem Zielwert der EZB, vor allem weil Energiepreise sinken und der Anstieg der Lebensmittelpreise deutlich nachgelassen hat. Gleichzeitig bleibt der Preisauftrieb im Dienstleistungssektor bestehen, was auf eine strukturelle Inflationskomponente hindeutet.

Kurzfristig stabilisiert sich damit die wirtschaftliche Lage der privaten Haushalte. Mittelfristig hängt die weitere Entwicklung jedoch stark von Lohnentwicklung, Energiepreisen und geopolitischen Risiken ab.