Neueste Dividendenbekanntmachung

ITT Inc. (NYSE: ITT) erhöht die Quartalsdividende um 10 % auf 0,386 $ je Aktie. Die Vorperioden-Dividende lag bei 0,351 $ je Aktie. Das Unternehmen setzt damit seinen Kurs fort, die Ausschüttung jährlich anzuheben.

Details zur Dividendenausschüttung

Die Dividende wird am 6. April 2026 ausgezahlt. Maßgeblich für den Anspruch ist der Record Date am 6. März 2026; am selben Tag liegt auch der Ex-Dividenden-Tag. Hochgerechnet ergibt sich eine annualisierte Dividende von 1,544 $ je Aktie (0,386 $ × 4). Auf Basis eines Kurses von 202,05 $ entspricht das einer Forward Dividend Yield von rund 0,76 %. Für Einkommensinvestoren bleibt ITT damit klar ein „Dividend Growth“-Wert, aber kein High-Yield-Titel.

Relevante Bewertungskennzahlen

Für langfristige Dividendeninvestoren zählt zuerst die Ertrags- und Cashflow-Qualität. ITT lieferte 2025 einen Umsatz von 3,939 Mrd. $ und steigerte den Free Cashflow auf 0,555 Mrd. $. Die Free-Cashflow-Marge lag bei 14,1 %. Das Unternehmen bezahlt die Dividende komfortabel aus dem operativen Mittelzufluss. 2025 flossen 0,111 Mrd. $ als Dividenden ab. Das entspricht grob einer Free-Cashflow-Payout-Ratio von rund 20 %. Auf Gewinnbasis liegt die Payout Ratio bei rund 23 %. Diese niedrigen Quoten schaffen Spielraum für künftige Erhöhungen, selbst wenn das Umfeld zyklischer wird.

Die Bewertung wirkt ambitioniert. Das Forward P/E liegt bei rund 25, das Trailing P/E bei rund 33. Das EV/EBITDA bewegt sich um 19,8. Auch der Bilanzmultiplikator fällt hoch aus: Price-to-Book rund 4,25. Die Börse bewertet ITT mit etwa 17,384 Mrd. $ Market Cap, der Enterprise Value liegt bei rund 16,403 Mrd. $. Diese Kennzahlen preisen anhaltendes Wachstum und stabile Margen bereits ein.

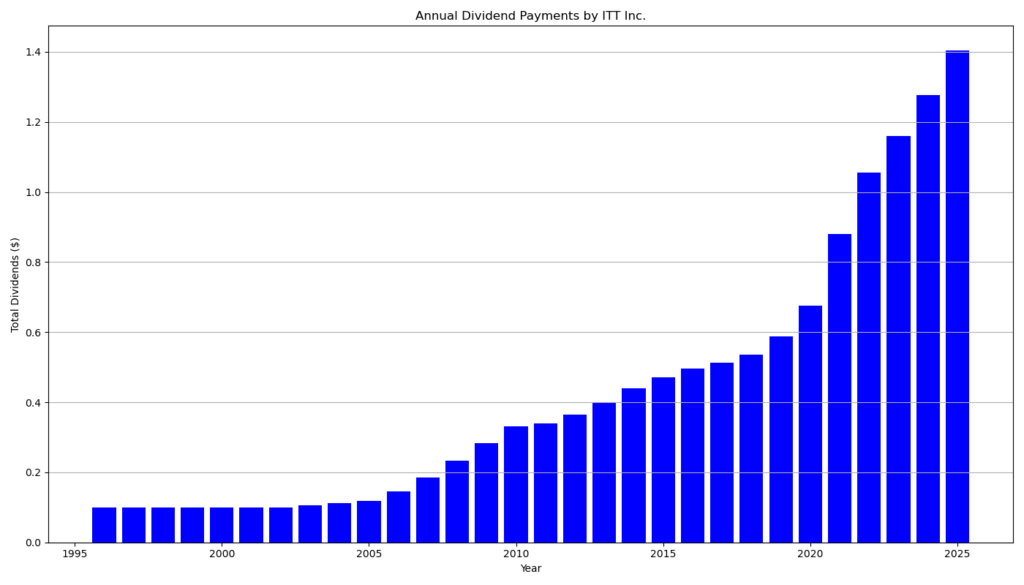

Dividendenhistorie und Nachhaltigkeit

ITT zahlt seit 29 Jahren ohne Unterbrechung Dividende und steigert sie seit 13 Jahren in Folge. Die Historie zeigt eine klare Beschleunigung seit 2020: Damals lag die Quartalsdividende bei 0,169 $, jetzt bei 0,386 $. Das entspricht einem jährlichen Wachstum von ungefähr 15 % über diesen Zeitraum. Nachhaltig wirkt das vor allem wegen der Cashflow-Entwicklung. ITT kombinierte 2025 steigende Margen mit disziplinierter Kapitalallokation. Gleichzeitig bleibt das Management aktiv bei Shareholder Returns: 2025 kaufte ITT Aktien im Umfang von 0,521 Mrd. $ zurück. Dividendeninvestoren sollten diese Balance im Blick behalten, weil Buybacks in schwächeren Jahren schneller gekürzt werden als die Dividende.

Ausblick für langfristige Investoren

Für das erste Quartal 2026 erwartet ITT etwa 11 % Umsatzwachstum (organisch rund 5 %) sowie ein EPS von 1,67–1,71 $ und ein Adjusted EPS von 1,68–1,72 $. Zusätzlich steht die Übernahme von SPX FLOW im Raum, die ITT strategisch stärker in höhermargige Flow-Plattformen schieben soll. Das bietet Chancen, erhöht aber Integrations- und Execution-Risiken. Die Bewertung lässt wenig Fehlerraum. Wer neu einsteigt, sollte deshalb weniger auf die aktuelle Yield, sondern auf die Kombination aus Cashflow-Qualität, Dividendenwachstum und realistischem Einstiegspreis achten.

Kurzes Unternehmensprofil

ITT Inc. ist ein Industriekonzern mit Fokus auf engineered components und Industrials. Das Unternehmen berichtet in drei Segmenten: Motion Technologies, Industrial Process sowie Connect & Control Technologies. ITT adressiert damit Endmärkte wie Transportation, Energy, Aerospace und Defense und setzt auf margenstarke Nischen mit technischer Differenzierung.

Letzter Quartalsbericht

Zusammenfassung des ITT-Quartals- und Jahresberichts 2025

ITT Inc. hat im vierten Quartal und im Gesamtjahr 2025 eine insgesamt solide operative Entwicklung gezeigt, mit besonderer Stärke beim Cashflow und beim organischen Wachstum, während die berichteten Gewinne je Aktie durch Sondereffekte und Kapitalmaßnahmen belastet wurden .

Operative Entwicklung und Wachstum

Im 4. Quartal 2025 stieg der Umsatz um 13,5 % auf 1,05 Mrd. USD, organisch um 8,6 %. Treiber waren vor allem Pumpenprojekte, Aerospace- und Defense-Geschäft sowie Preismaßnahmen. Das Adjusted EPS legte deutlich um 23,3 % auf 1,85 USD zu, während das berichtete EPS mit 1,64 USD nur moderat wuchs. Der Unterschied erklärt sich im Wesentlichen durch einen höheren Steuersatz und Verwässerungseffekte aus der Kapitalerhöhung im Dezember 2025.

Im Gesamtjahr 2025 erhöhte sich der Umsatz um 8,5 % auf 3,94 Mrd. USD (organisch 4,8 %). Das berichtete EPS sank leicht auf 6,11 USD, während das Adjusted EPS um 14,3 % auf 6,72 USD zulegte. Damit zeigt sich eine klare Diskrepanz zwischen operativer Ertragskraft und GAAP-Ergebnis.

Cashflow und Finanzkraft

Besonders positiv ist die Entwicklung des Cashflows. Der Free Cashflow stieg im Gesamtjahr um 26,6 % auf 555 Mio. USD, die Free-Cashflow-Marge erreichte 14,1 %. Damit liegt ITT bereits auf dem Margenniveau, das ursprünglich erst für 2030 avisiert war. Diese Cashflow-Stärke ist zentral für Dividenden, Aktienrückkäufe und Akquisitionen.

Segmententwicklung

Alle drei Segmente wuchsen:

- Industrial Process: Umsatz +16,7 % im Q4, getrieben durch Pumpenprojekte und Akquisitionen.

- Connect & Control Technologies: Umsatz +12,5 %, starkes Aerospace- und Defense-Geschäft.

- Motion Technologies: Umsatz +10,7 %, vor allem durch Aftermarket-Geschäft.

Die Margen verbesserten sich insbesondere auf adjustierter Basis, was auf Produktivitätsgewinne und Preissetzungsmacht hindeutet.

Dividende

ITT erhöhte die Quartalsdividende um 10 % auf 0,386 USD je Aktie. Damit setzt das Unternehmen die Serie zweistelliger Erhöhungen fort; seit 2020 liegt das Dividendenwachstum bei rund 15 % p. a. Diese Kontinuität wird klar durch den starken Free Cashflow gedeckt.

Ausblick und kritische Einordnung

Für Q1 2026 erwartet ITT rund 11 % Umsatzwachstum und ein Adjusted EPS von 1,68–1,72 USD (ohne SPX-FLOW-Effekte). Strategisch ist die geplante Übernahme von SPX FLOW ein wichtiger Schritt hin zu margenträchtigeren Geschäftsmodellen. Kritisch bleibt jedoch, dass das berichtete EPS hinter dem operativen Fortschritt zurückbleibt und die Bilanz durch Akquisitionen sowie Kapitalmaßnahmen komplexer wird.

Fazit: ITT überzeugt 2025 vor allem durch Cashflow-Stärke, organisches Wachstum und eine verlässliche Dividendenpolitik. Für Dividendeninvestoren ist das operative Momentum klar positiv, auch wenn GAAP-Ergebnisse und Integrationsrisiken weiterhin aufmerksam beobachtet werden müssen.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?