„Jährliche Inflation im Euroraum auf 1,9 % gesunken“ (Eurostat, Schnellschätzung Mai 2025)

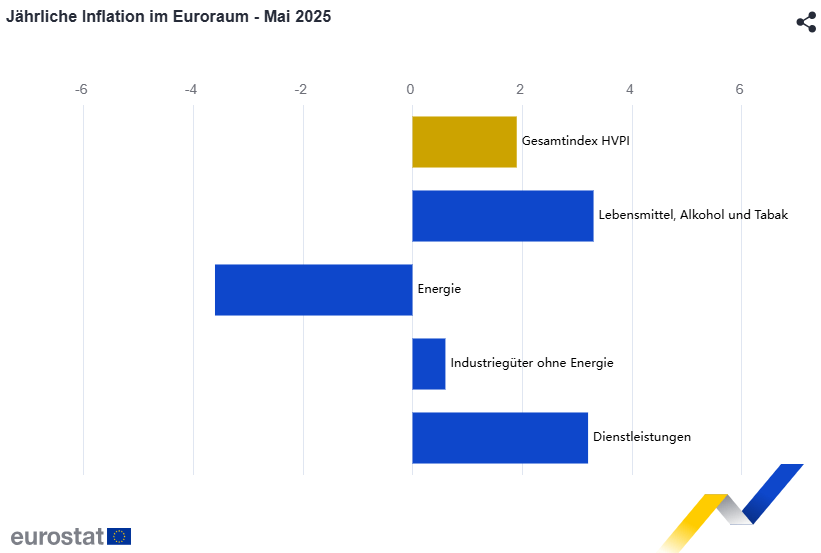

Laut der aktuellen Schnellschätzung von Eurostat ist die jährliche Inflationsrate im Euroraum im Mai 2025 auf 1,9 % gefallen, nach 2,2 % im April. Damit nähert sich die Inflation wieder dem mittelfristigen Zielwert der Europäischen Zentralbank von knapp 2 %.

Hauptkomponenten der Inflation:

- Lebensmittel, Alkohol und Tabak: stärkster Preistreiber mit einer Jahresrate von 3,3 % (April: 3,0 %)

- Dienstleistungen: 3,2 % (April: 4,0 %), deutlicher Rückgang

- Industriegüter ohne Energie: stabil bei 0,6 %

- Energie: weiterhin starker Preisrückgang mit -3,6 % (unverändert gegenüber April)

Inflationsraten in ausgewählten Ländern (Mai 2025, geschätzt):

- Deutschland: 2,1 % (leichter Rückgang)

- Frankreich: 0,6 % (sehr niedriger Wert)

- Italien: 1,9 %

- Spanien: 1,9 %

- Niederlande: 3,0 %

- Österreich: 3,0 %

- Kroatien: 4,3 %

- Zypern: 0,4 % (stärkster Rückgang)

Trendanalyse:

- Die Preisentwicklung zeigt insgesamt eine Entspannungstendenz, insbesondere bei Dienstleistungen und Energie.

- Lebensmittelpreise steigen jedoch weiterhin, insbesondere bei unverarbeiteten Produkten (4,4 %).

Methodischer Hinweis:

Die Schnellschätzung basiert auf dem Harmonisierter Verbraucherpreisindex (HVPI) und berücksichtigt die Preisveränderungen gegenüber dem Vorjahresmonat. Die endgültigen Zahlen werden am 18. Juni 2025 veröffentlicht.

Kritische Anmerkung:

Die aktuell gemeldete Inflation von 1,9 % liegt nahe dem Inflationsziel der EZB – doch dieser Wert wird maßgeblich durch negative Energiepreise beeinflusst. Gleichzeitig steigt der Preisauftrieb bei Gütern des täglichen Bedarfs wie Lebensmitteln weiter. Damit bleibt das Risiko einer verdeckten Belastung für einkommensschwache Haushalte bestehen, obwohl der Gesamtindex sinkt. Es stellt sich somit die Frage, inwieweit der HVPI das tatsächliche Ausmaß der Teuerung für unterschiedliche Bevölkerungsgruppen ausreichend differenziert abbildet.

„Arbeitslosenquote im Euroraum bei 6,2 %“ (Eurostat, April 2025)

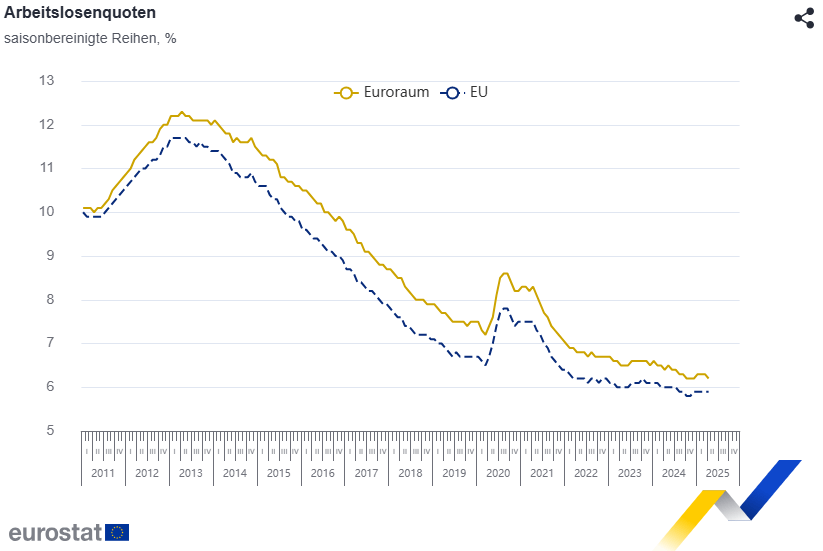

Laut der jüngsten Veröffentlichung von Eurostat betrug die saisonbereinigte Arbeitslosenquote im Euroraum im April 2025 genau 6,2 %. Damit ist sie gegenüber März (6,3 %) und April 2024 (6,4 %) leicht gesunken. In der Europäischen Union insgesamt lag die Quote bei 5,9 %, ebenfalls ein Rückgang gegenüber dem Vorjahr.

Absolute Zahlen:

- In der EU waren 12,9 Millionen Menschen arbeitslos, davon 10,7 Millionen im Euroraum.

- Gegenüber März 2025 sank die Zahl der Arbeitslosen um 207 000 Personen im Euroraum.

Jugendarbeitslosigkeit:

- Im Euroraum lag die Quote der unter 25-Jährigen bei 14,4 %, ein Rückgang gegenüber 14,8 % im Vormonat.

- In der EU lag sie bei 14,8 %.

- Absolut waren im Euroraum 2,27 Millionen Jugendliche arbeitslos.

Arbeitslosigkeit nach Geschlecht:

- Frauen im Euroraum: 6,5 % (Rückgang von 6,6 %)

- Männer im Euroraum: 6,0 % (Rückgang von 6,1 %)

- Auch in der EU insgesamt zeigen sich Rückgänge bei beiden Geschlechtern.

Ländervergleiche (Auswahl, April 2025):

- Deutschland: stabile Quote bei 3,6 %

- Frankreich: 7,1 %

- Spanien: 10,9 % (weiterhin eine der höchsten Quoten)

- Griechenland: 8,3 %

- Italien: 5,9 %

- Niederlande: 3,8 %

- Österreich: 5,6 %

- Polen: 3,3 %

- Finnland: 9,1 % (einer der höchsten Werte im Euroraum)

- Tschechien: niedrigste Quote mit 2,7 %

Kritische Betrachtung:

Trotz des insgesamt positiven Trends bleibt die Jugendarbeitslosigkeit ein strukturelles Problem, insbesondere in Ländern wie Spanien (25,6 %), Griechenland (20,4 %) oder Italien (19,2 %). Auch wenn die allgemeine Quote sinkt, zeigt sich, dass junge Menschen und bestimmte Länder weiterhin besonders stark betroffen sind.

Die Unterschiede zwischen den Mitgliedstaaten verdeutlichen ein ungleiches Erholungstempo auf den Arbeitsmärkten der EU. Während einige Volkswirtschaften eine bemerkenswert niedrige Arbeitslosigkeit aufweisen (z. B. Tschechien, Malta, Deutschland), kämpfen andere weiterhin mit zweistelligen Quoten. Die Konvergenz der Arbeitsmärkte bleibt somit ein langfristiges Ziel.

„Geschäftsklima in der Autoindustrie verschlechtert sich“ (ifo Institut, Mai 2025)

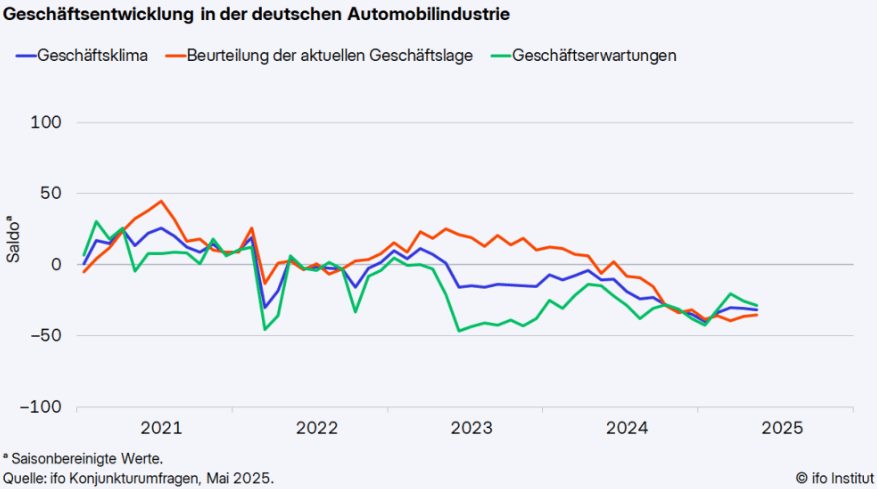

Das ifo Institut meldet in seiner Konjunkturumfrage vom Juni 2025 eine weiterhin rückläufige Stimmung in der deutschen Automobilindustrie. Der Geschäftsklimaindex sank im Mai auf –31,8 Punkte – nach –30,7 Punkten im April. Besonders belastend wirken sich aktuell internationale Unsicherheiten aus, insbesondere die Zollpolitik der USA.

Einzelindikatoren im Überblick:

- Aktuelle Geschäftslage: leichte Verbesserung auf –35,3 Punkte (April: –36,1 Punkte), bleibt jedoch auf sehr niedrigem Niveau.

- Geschäftserwartungen: erneut verschlechtert – Rückgang von –25,2 Punkten im April auf –28,3 im Mai.

- Exporterwartungen: überraschende Erholung – Anstieg von –11,6 auf –0,8 Punkte, was auf kurzfristige Entspannung beim Exportklima hindeuten könnte.

Kommentar von ifo-Expertin Anita Wölfl:

„Das Wirrwarr rund um die US-Zölle macht der Autoindustrie in Deutschland zu schaffen.“

Einordnung:

Die Lageeinschätzung und Erwartungen der deutschen Autoindustrie zeigen eine anhaltend tiefe Verunsicherung, die strukturelle Faktoren wie den globalen Technologiewandel (E-Mobilität, Digitalisierung) überlagert. Auch wenn die Exporterwartungen kurzfristig wieder anziehen, deutet der Rückgang des Gesamtindex auf eine eingetrübte mittelfristige Perspektive hin. Das Branchenklima bleibt damit klar im negativen Bereich, was sich potenziell auf Investitionen, Beschäftigung und Innovationsdynamik auswirken dürfte.