Neueste Dividendenbekanntmachung

Lam Research hat am 5. Februar 2026 eine Quartalsdividende von 0,26 US-$ je Aktie beschlossen. Der Verwaltungsrat bestätigte damit exakt die Dividendenhöhe der Vorperiode. Eine Erhöhung fand nicht statt. Die Zahlung erfolgt am 8. April 2026 an Aktionäre, die am 4. März 2026 im Aktienregister geführt werden. Der Ex-Dividenden-Tag fällt ebenfalls auf den 4. März 2026.

Die Entscheidung signalisiert Kontinuität. Das Management priorisiert eine verlässliche Ausschüttungspolitik und vermeidet kurzfristige Anpassungen trotz zyklischer Marktentwicklung im Halbleitersektor.

Details zur Dividendenausschüttung

Auf annualisierter Basis ergibt sich eine Jahresdividende von 1,04 US-$ je Aktie. Beim aktuellen Aktienkurs von 213,31 US-$ entspricht dies einer Forward-Dividendenrendite von rund 0,49 %. Die Dividende bleibt damit klar wachstumsorientiert, nicht renditegetrieben.

Die Payout Ratio liegt bei rund 20 %. Lam Research schüttet somit nur einen kleinen Teil der laufenden Erträge aus. Der Großteil des Cashflows verbleibt im Unternehmen oder fließt in Aktienrückkäufe. Diese konservative Ausschüttungspolitik erhöht die finanzielle Flexibilität erheblich.

Relevante Bewertungskennzahlen

Lam Research weist eine Marktkapitalisierung von rund 268 Mrd. US-$ auf. Der Enterprise Value beträgt etwa 265 Mrd. US-$. Auf Ergebnisebene liegt das Forward-KGV bei rund 31, während das Trailing-KGV knapp 44 erreicht. Die Bewertung reflektiert hohe Gewinnerwartungen und eine starke Marktstellung.

Der Free Cashflow beläuft sich auf rund 4,82 Mrd. US-$. Das EBITDA erreicht etwa 7,34 Mrd. US-$, bei einer EBITDA-Marge von rund 35,7 %. Diese Kennzahlen unterstreichen die hohe operative Effizienz. Die Netto-Liquidität bleibt solide. Liquide Mittel von rund 6,18 Mrd. US-$ übersteigen die Gesamtverschuldung von etwa 4,48 Mrd. US-$ deutlich.

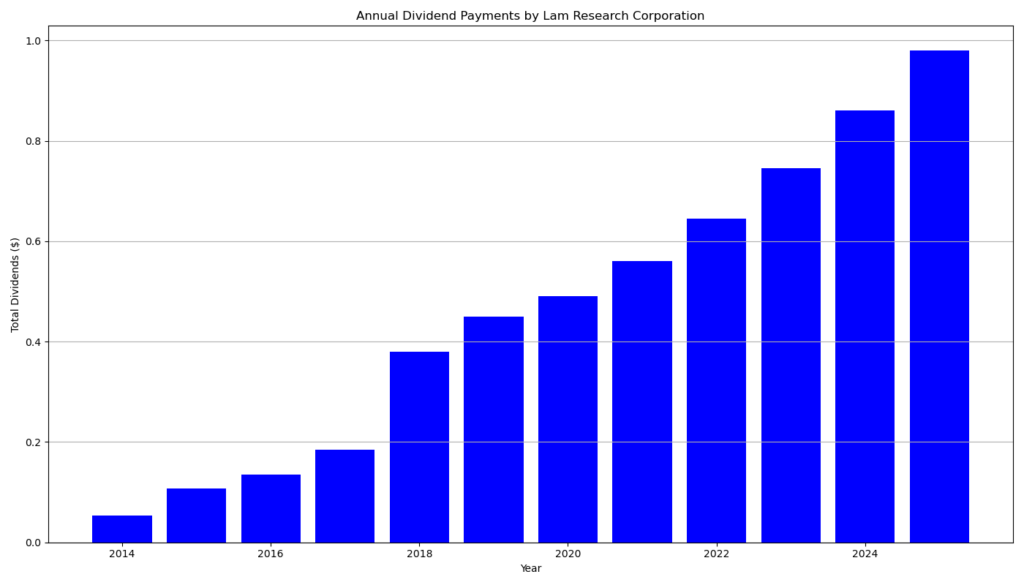

Dividendenhistorie und Nachhaltigkeit

Lam Research zahlt seit 11 Jahren ohne Unterbrechung Dividenden und steigert diese ebenfalls seit 11 aufeinanderfolgenden Jahren. Die Historie zeigt jedoch kein lineares Wachstum. Phasen mit konstanten Quartalsdividenden wechseln sich mit deutlichen Anpassungen ab. Zuletzt erhöhte Lam die Quartalsdividende im September 2025 von 0,23 US-$ auf 0,26 US-$. Seitdem blieb sie stabil.

Die Nachhaltigkeit der Dividende ist hoch. Der niedrige Ausschüttungsanteil, der starke Free Cashflow und die hohe Ertragsdynamik bieten ausreichend Puffer. Gleichzeitig bleibt das Unternehmen unabhängig von kurzfristigen Schwankungen der Investitionszyklen seiner Kunden.

Ausblick für langfristige Investoren

Für langfristig orientierte Investoren steht weniger die aktuelle Rendite im Fokus, sondern die künftige Dividendenwachstumsfähigkeit. Lam Research profitiert strukturell von Trends wie Advanced Packaging, 3D-Strukturen und steigender Halbleiterkomplexität. Das Umsatzwachstum von über 22 % und das Gewinnwachstum von rund 37 % bestätigen diese Perspektive.

Risiken ergeben sich aus der zyklischen Nachfrage und der vergleichsweise hohen Bewertung. Kurzfristige Kursschwankungen bleiben wahrscheinlich. Die Dividende bietet jedoch Stabilität und fungiert als langfristiger Wertanker.

Unternehmensprofil

Lam Research ist ein weltweit führender Anbieter von Wafer-Fabrication-Equipment und Services für die Halbleiterindustrie. Die Systeme des Unternehmens kommen bei nahezu allen modernen Chips zum Einsatz. Lam kombiniert technologische Führungsposition, hohe Skaleneffekte und starke Kundenbindung. Der Hauptsitz liegt in Fremont, Kalifornien. Das Unternehmen gehört zum FORTUNE-500-Index und operiert global.

Fazit: Lam Research bleibt eine hochwertige Dividenden-Wachstumsaktie. Die aktuelle Dividende wurde bestätigt, nicht erhöht. Langfristig sprechen Cashflow-Stärke, Bilanzqualität und strukturelles Marktwachstum für weiteres Dividendenpotenzial.

Letzter Quartalsbericht

Zusammenfassung des Quartalsberichts von Lam Research (Q3 GJ 2025, Stand 28. Dezember 2025)

1. Umsatz- und Ergebnisentwicklung

Lam Research erzielte im Q3 des Geschäftsjahres 2025 einen Umsatz von 5,34 Mrd. USD, leicht über dem Vorquartal (5,32 Mrd. USD). Auf Halbjahressicht stieg der Umsatz auf 10,67 Mrd. USD gegenüber 8,54 Mrd. USD im Vorjahreszeitraum .

Der Quartalsgewinn lag bei 1,59 Mrd. USD, der Gewinn je Aktie (diluted) bei 1,26 USD. Für die ersten sechs Monate summierte sich der Gewinn auf 3,16 Mrd. USD bzw. 2,50 USD je Aktie. Damit zeigt sich eine klare Ergebnisverbesserung gegenüber dem Vorjahr .

Einordnung:

Die Ertragskraft bleibt hoch, auch wenn das Umsatzwachstum im Quartal nur moderat ausfiel. Lam profitiert weiterhin von seiner starken Position in den Bereichen Etch, Deposition und Clean.

2. Margen und Kostenstruktur

Die Bruttomarge lag im Quartal bei 49,6 % und damit leicht unter dem Vorquartal (50,4 %). Ursache war laut Management vor allem ein ungünstigerer Kundenmix. Die operativen Aufwendungen blieben mit 841 Mio. USD weitgehend stabil .

Kritische Würdigung:

Der leichte Margendruck ist kein strukturelles Problem, sollte aber beobachtet werden, falls sich die Nachfrage stärker in margenschwächere Segmente verschiebt.

3. Cashflow und Bilanzqualität

Der operative Cashflow belief sich in den ersten sechs Monaten auf 3,26 Mrd. USD. Nach Investitionen von 446 Mio. USD verblieb ein sehr hoher Free Cashflow .

Zum Quartalsende verfügte Lam über 6,2 Mrd. USD Cash. Die langfristigen Schulden lagen bei rund 3,73 Mrd. USD, was eine komfortable Nettoliquiditätsposition impliziert .

Einordnung für Dividendeninvestoren:

Die Bilanz ist robust und bietet ausreichend Spielraum für Dividenden, Aktienrückkäufe und Investitionen.

4. Dividende und Kapitalrückführungen

Im Quartal wurde eine Dividende von 0,26 USD je Aktie ausgeschüttet. Auf Halbjahressicht ergibt sich eine Ausschüttung von 0,52 USD je Aktie. Zusätzlich kaufte Lam im selben Zeitraum eigene Aktien im Wert von rund 2,44 Mrd. USD zurück .

Bewertung:

Die Kombination aus Dividenden und massiven Buybacks unterstreicht den klaren Fokus auf Shareholder Returns. Die Ausschüttungsquote bleibt angesichts des hohen Cashflows konservativ.

5. Regionale und strukturelle Umsatztreiber

Der größte Umsatzanteil entfiel auf China (1,86 Mrd. USD), gefolgt von Taiwan und Korea. Segmentseitig dominierten Foundry-Kunden (59 %), während Memory auf 34 % kam .

Risikoaspekt:

Die starke Abhängigkeit von Asien – insbesondere China – erhöht die geopolitische Sensitivität, auch wenn Lam operativ breit diversifiziert bleibt.

6. Ausblick

Das Management betont langfristige strukturelle Wachstumstreiber wie 3D-Skalierung, Advanced Packaging und steigende Halbleiternachfrage. Diese Trends sollen den adressierbaren Markt weiter vergrößern .

Fazit

Lam Research präsentiert sich im Q3 GJ 2025 als hochprofitables, cashstarkes Unternehmen mit stabiler Dividendenbasis. Für Dividendeninvestoren sind insbesondere die hohe Free-Cashflow-Generierung, die moderate Ausschüttungsquote und die kontinuierlichen Aktienrückkäufe positiv zu bewerten. Kurzfristige Schwankungen durch Kundenmix oder Investitionszyklen ändern nichts an der langfristig attraktiven Ausgangslage.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?