Neueste Dividendenbekanntmachung

Lockheed Martin Corporation (NYSE: LMT) gibt am 6. Februar 2026 die Dividende für das erste Quartal 2026 bekannt. Der Board of Directors autorisiert eine Ausschüttung von 3,45 USD je Aktie. Das Unternehmen hält damit die Dividende auf dem Niveau des Vorquartals (Q4 2025: ebenfalls 3,45 USD). Es handelt sich somit nicht um eine Erhöhung, sondern um eine Bestätigung der im vierten Quartal 2025 erstmals auf dieses Niveau angehobenen Dividende.

Details zur Dividendenausschüttung

Die Auszahlung erfolgt am 27. März 2026. Anspruchsberechtigt sind alle Aktionäre, die am 2. März 2026 (Record Date) im Aktienregister eingetragen sind. Der Ex-Dividenden-Tag fällt ebenfalls auf den 2. März 2026. Auf annualisierter Basis ergibt sich eine Dividende von 13,80 USD je Aktie. Beim aktuellen Kurs von 623,58 USD entspricht das einer Forward Dividend Yield von 2,21 %.

Relevante Bewertungskennzahlen

Lockheed Martin erzielte im Geschäftsjahr 2025 einen Umsatz von 75,0 Mrd. USD – ein Anstieg von 6 % gegenüber dem Vorjahr (71,0 Mrd. USD) . Das Unternehmen erwirtschaftete einen Nettogewinn von 5,0 Mrd. USD bzw. 21,49 USD je Aktie (verwässert) . Der operative Cashflow belief sich auf 8,6 Mrd. USD, der Free Cashflow auf 6,9 Mrd. USD . Die Forward PE Ratio liegt bei 19,61 auf Basis eines erwarteten Gewinns von 31,79 USD je Aktie. Die Payout Ratio beträgt aktuell 62,1 % und signalisiert eine solide Abdeckung der Dividende durch den Gewinn. Die Gesamtverschuldung liegt bei rund 22,8 Mrd. USD, während das Unternehmen über liquide Mittel von etwa 4,1 Mrd. USD verfügt. Der Auftragsbestand erreichte zum Jahresende 2025 einen Rekordwert von 194 Mrd. USD.

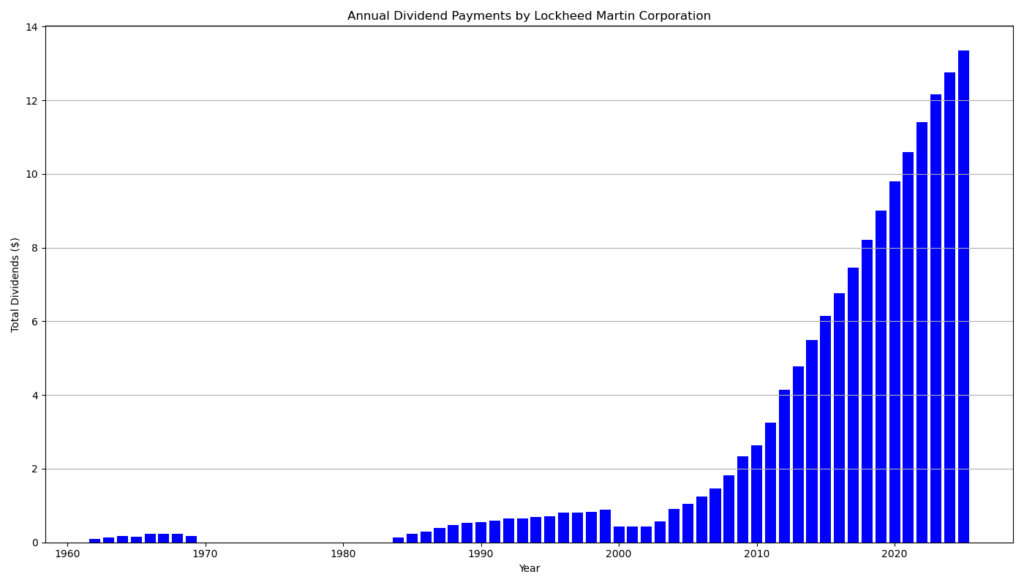

Dividendenhistorie und Nachhaltigkeit

Lockheed Martin blickt auf 23 aufeinanderfolgende Jahre mit Dividendenwachstum und 30 Jahre ununterbrochener Dividendenzahlungen zurück. Die Dividendenhistorie zeigt eine beeindruckende Steigerungsdynamik: Von 1,00 USD je Quartal im Jahr 2011 stieg die Ausschüttung auf heute 3,45 USD – mehr als eine Verdreifachung in rund 14 Jahren. Im Oktober 2024 erhöhte das Unternehmen die Quartalsdividende von 3,15 USD auf 3,30 USD. Im September 2025 folgte die nächste Anhebung auf 3,45 USD. Das entspricht einer Steigerung von etwa 4,5 % gegenüber der Vorperiode. Die annualisierte Trailing-Dividende stieg von 13,35 USD auf 13,80 USD.

Ausblick für langfristige Investoren

Lockheed Martin bietet langfristigen Investoren eine attraktive Kombination aus moderater Dividendenrendite und stetigem Dividendenwachstum. Das Umsatzwachstum von 9,1 % im letzten Quartal und ein Rekord-Backlog von 194 Mrd. USD stützen die operative Perspektive. Das Earnings Growth von 161 % (Jahresvergleich) spiegelt allerdings auch Basiseffekte durch die Sonderbelastungen des Vorjahres wider. Das Unternehmen betont, Investitionen signifikant zu steigern und gleichzeitig einen disziplinierten Ansatz bei der Kapitalallokation beizubehalten. Die Analysten sehen ein medianes Kursziel von 660,00 USD – das impliziert ein Upside-Potenzial von rund 5,8 % zum aktuellen Kurs. Das Beta von 0,23 unterstreicht die defensive Qualität der Aktie im Portfolio.

Unternehmensprofil

Lockheed Martin Corporation mit Sitz in Bethesda, Maryland, ist ein weltweit führendes Unternehmen im Bereich Defense Technology. Der Konzern entwickelt und liefert Lösungen in den Segmenten Aeronautics, Rotary and Mission Systems, Missiles and Fire Control sowie Space. Mit einer Marktkapitalisierung von rund 144,3 Mrd. USD zählt Lockheed Martin zu den größten Verteidigungsunternehmen der Welt und gehört dem Sektor Industrials, Branche Aerospace & Defense, an.

Letzter Quartalsbericht

Zusammenfassung und Analyse der Finanzergebnisse von Lockheed Martin (LMT) für das vierte Quartal und das Gesamtjahr 2025, basierend auf dem vorliegenden Dokument vom 29. Januar 2026.

Management-Summary

Lockheed Martin verzeichnete 2025 ein starkes Umsatzwachstum und erreichte einen Rekord-Auftragsbestand von 194 Mrd. USD, was auf eine sehr hohe Nachfrage nach Verteidigungsgütern hindeutet. Der ausgewiesene Nettogewinn litt jedoch unter erheblichen Einmaleffekten (Verluste bei geheimen Programmen und Pensionslasten). Der Ausblick für 2026 ist bullisch, mit einer erwarteten deutlichen Gewinnsteigerung.

Analyse der für Privatinvestoren relevanten Kennzahlen

1. Umsatz (Sales)

- Ergebnis 2025: 75,0 Mrd. USD (Anstieg um 6 % gegenüber 71,0 Mrd. USD in 2024).

- Treiber: Starke Nachfrage in allen Segmenten, besonders bei Missiles and Fire Control (+14 %) und Aeronautics (+6 %).

- Interpretation: Das Unternehmen wächst solide über der Inflationsrate. Die geopolitische Lage sorgt für volle Auftragsbücher.

2. Gewinn je Aktie (Earnings per Share — EPS)

- Ergebnis 2025 (GAAP): 21,49 USD (Rückgang gegenüber 22,31 USD in 2024).

- Belastungsfaktoren: Das Ergebnis wurde massiv durch Sondereffekte gedrückt:

- Verluste bei geheimen Entwicklungsprogrammen (ca. 1,7 Mrd. USD kumuliert in 2025).

- Pensionsabrechnungsgebühren (479 Mio. USD).

- Ausblick 2026: Das Management prognostiziert einen Sprung auf 29,35 – 30,25 USD.

- Interpretation: 2025 war ein “Aufräumjahr”. Für Investoren ist der Ausblick entscheidend: Das Unternehmen erwartet für 2026 eine massive Gewinnsteigerung (+35–40 % gegenüber 2025), was die Bewertung der Aktie attraktiv erscheinen lässt.

3. Free Cash Flow (FCF)

- Ergebnis 2025: 6,9 Mrd. USD (deutlicher Anstieg gegenüber 5,3 Mrd. USD in 2024).

- Ausblick 2026: 6,5 – 6,8 Mrd. USD.

- Interpretation: Der Free Cashflow ist sehr gesund und deckt die Dividenden und Aktienrückkäufe komfortabel ab. Der Cashflow liegt über dem ausgewiesenen Nettogewinn (5,0 Mrd. USD), was auf eine hohe Qualität der Erträge hindeutet.

4. Auftragsbestand (Backlog)

- Stand Ende 2025: 194 Mrd. USD.

- Interpretation: Dies entspricht mehr als dem 2,5‑fachen Jahresumsatz. Das Geschäft ist für die kommenden Jahre extrem gut abgesichert (hohe Planungssicherheit).

5. Verschuldung & Bilanz

- Langfristige Schulden: 20,5 Mrd. USD (leicht gestiegen von 19,6 Mrd. USD).

- Cash-Bestand: 4,1 Mrd. USD.

- Interpretation: Die Verschuldung ist angesichts der Marktkapitalisierung und des Cashflows absolut beherrschbar. Die Bilanz ist stabil.

6. Shareholder Return (Dividende & Aktienrückkäufe)

- Dividenden (Total): 3,1 Mrd. USD ausgezahlt.

- Aktienrückkäufe: 3,0 Mrd. USD (Rückkauf von 6,6 Mio. Aktien).

- Gesamtausschüttung: 6,1 Mrd. USD an die Aktionäre zurückgegeben.

- Payout Ratio (auf FCF): Ca. 45 % für Dividenden (3,1 Mrd. / 6,9 Mrd.).

- Interpretation: Die Ausschüttungsquote ist sehr sicher. Es ist noch viel Luft für Dividendensteigerungen oder weitere Rückkäufe vorhanden.

7. Ausblick 2026 (Guidance)

- Umsatz: 77,5 – 80,0 Mrd. USD (weiteres Wachstum).

- Operativer Gewinn: Erwartetes Wachstum von ca. 25 % im Segment-Ergebnis.

- Interpretation: Das Management signalisiert, dass die Probleme mit den verlustreichen Verträgen (Fixed-Price Contracts) abnehmen und die Margen 2026 wieder deutlich steigen werden.

Fazit für Privatinvestoren

Lockheed Martin präsentiert sich als hochprofitabler “Compounder” (Dauerläufer).

- Positiv: Der Rekord-Auftragsbestand und der starke Cashflow bieten Sicherheit. Die Prognose für 2026 verspricht einen massiven Gewinnsprung, da die Einmalkosten aus 2025 wegfallen sollen.

- Risiko: Die Verluste bei “Classified Programs” (Geheimprojekte) und Festpreisverträgen (Inflation frisst Margen) waren 2025 schmerzhaft. Investoren müssen darauf vertrauen, dass das Management diese Kosten 2026 wie versprochen im Griff hat.

Kurzum: Wer Dividendenwachstum und Stabilität sucht, findet hier solide Zahlen, wobei 2026 das Jahr der Gewinn-Ernte werden soll.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?