Marktbericht Deutschland – Wirtschafts- und Börsennachrichten

Iran-Deal stützt DAX nur kurz – Marktbreite sendet Warnsignal

- Treiber: Nicht der Iran-Deal selbst trug den Markt, sondern die Neubewertung seines Nutzens: fallende Ölpreise entlasteten, die unklaren Details verhinderten aber einen nachhaltigen Ausbruch über 25.000 Punkte.

- Bestätigung/Widerspruch: Euro Stoxx 50 und Dow bestätigten die Erleichterung, TecDAX und SDAX widersprachen ihr klar. Die Marktbreite im DAX blieb leicht negativ; defensive Schwergewichte hielten den Index im Plus.

- Nächster Handelstag: Entscheidend werden der Fed-Zinsentscheid um 20.00 Uhr, US-Konjunkturdaten, der Ölpreis und die DAX-Zone 25.000/25.110 Punkte.

Marktüberblick

| Markt | Stand | Veränderung in % | Veränderung absolut |

|---|---|---|---|

| DAX | 24.910,41 | +0,07 % | +16,40 Pkt. |

| MDAX | 32.586,54 | +0,01 % | +3,91 Pkt. |

| TecDAX | 3.966,54 | -0,79 % | -31,68 Pkt. |

| SDAX | 18.423,12 | -0,60 % | -111,02 Pkt. |

| Euro Stoxx 50 | 6.257,42 | +0,45 % | ca. +28,0 Pkt. |

| Dow Jones | 52.126,98 | +0,90 % | ca. +465,0 Pkt. |

| S&P 500 | 7.543,58 | -0,10 % | ca. ‑7,6 Pkt. |

| Nasdaq Composite | 26.564,80 | -0,40 % | ca. ‑106,7 Pkt. |

| Brent | 79,06 $ | -4,90 % | ca. ‑4,1 $ |

| EUR/USD | 1,1612 | +0,20 % | ca. +0,0023 |

| Gold | 4.337,49 $ | +0,70 % | ca. +30,1 $ |

| VDAX-New | 16,21 | -3,31 % | -0,56 Pkt. |

Analyse des Tages

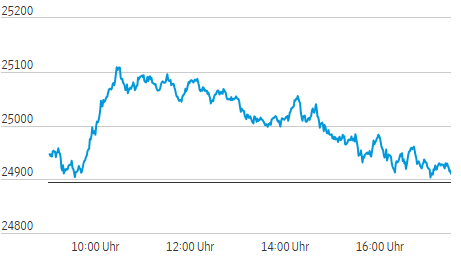

Der deutsche Aktienmarkt handelte weniger den Frieden im Nahen Osten als die Unsicherheit über dessen Belastbarkeit. Der DAX stieg am Vormittag bis 25.110 Punkte, gab den Großteil des Gewinns aber wieder ab und schloss nur 0,07 Prozent höher bei 24.910,41 Punkten. Damit scheiterte der Index erneut an der psychologisch und technisch relevanten 25.000er-Marke.

Die Ursache lag in der Qualität des politischen Signals. Das Rahmenabkommen zwischen den USA und Iran senkte kurzfristig die Risikoprämie im Ölpreis. Brent fiel deutlich auf gut 79 Dollar je Barrel. Das entlastete Energiekosten, Inflationserwartungen und Zinssorgen. Zugleich blieb offen, ob die Vereinbarung mehr ist als ein Zeitfenster für weitere Verhandlungen. Der Markt preiste daher Entspannung ein, aber keinen Regimewechsel im Risikoappetit.

Diese Ambivalenz zeigte sich in der Marktstruktur. Der DAX schloss zwar leicht im Plus, doch 21 der 40 Indexmitglieder verloren, nur 19 stiegen. Der Indexgewinn beruhte damit nicht auf breiter Nachfrage, sondern auf der Stützwirkung einzelner Schwergewichte. Versicherer und defensivere Titel stabilisierten den Leitindex: Münchener Rück, Hannover Rück und Allianz legten zu, auch Siemens, Deutsche Post, Henkel und Qiagen halfen.

Die Sektorrotation war entsprechend defensiv. Finanz- und Versicherungswerte profitierten von sinkender Volatilität und stabilerem Sentiment. Der VDAX-New fiel auf 16,21 Punkte und signalisiert eine deutliche Entspannung der Absicherungskosten. Das passt zum Plus im Euro Stoxx 50 und zum starken Dow Jones, der von fallenden Energiepreisen profitierte.

Gegen diese Lesart sprachen jedoch Nebenwerte und Technologie. Der TecDAX verlor 0,79 Prozent. Belastet wurde er vor allem durch Halbleiter- und Hardwarewerte: Aixtron, SUSS MicroTec, Siltronic und Infineon gaben deutlich nach. Damit bestätigte der deutsche Technologiesektor die Schwäche der Nasdaq, nicht die Stabilität des DAX. Auch der SDAX fiel um 0,60 Prozent. Kleine Werte profitierten kaum von der geopolitischen Entspannung; Liquidität floss eher in größere, defensivere Titel.

Der MDAX blieb mit +0,01 Prozent nahezu unverändert. Darin liegt die Kernaussage des Tages: Der Markt war nicht risk-on, sondern selektiv. Positive Unternehmensnachrichten wurden honoriert, zyklische Risiken dagegen abgestraft. Besonders sichtbar war das im Automobilsektor. Schwache China-Daten und hohe Energiekosten belasteten BMW, Mercedes-Benz, Volkswagen und Daimler Truck. Die nachbörsliche Gewinnwarnung von BMW verschärfte dieses Signal zusätzlich.

Einzelwerte

GEA Group: +5,08 %. Der Maschinenbauer führte den DAX an. Auslöser war eine Kaufempfehlung der Deutschen Bank mit Kursziel 70 Euro. Der Titel machte damit seine Jahresverluste wett.

Brenntag: ‑1,64 %. Der Chemikalienhändler verlor nach einer Abstufung durch Deutsche Bank Research. Die Aktie hatte zuvor von höheren Preisen im Zuge des Nahostkonflikts profitiert; sinkende Ölpreise schwächten dieses Argument.

Redcare Pharmacy: +6,89 %. Der MDAX-Wert setzte die Reaktion auf den angehobenen Jahresausblick fort. Der Sprung über 60 Euro verbessert auch das charttechnische Bild.

Siltronic: ‑3,79 %. Der Waferhersteller platzierte drei Millionen neue Aktien zu 91 Euro. Der Abschlag belastete, auch wenn der Schlusskurs mit 94 Euro über dem Platzierungspreis lag.

BMW: ‑0,64 % Xetra, nachbörslich deutlich schwächer. Der Konzern senkte nach Handelsschluss wegen China-Schwäche und Nahostfolgen seine Jahresprognose. Die EBIT-Marge in der Autosparte soll nur noch 1 bis 3 Prozent erreichen.

SFC Energy: +7,79 %. Der SDAX-Wert ragte heraus. Treiber war Nachfrage im Segment Energieversorgung für Militärfahrzeuge; der Titel entzog sich damit der Schwäche der Nebenwerte.

Ausblick

- Fed-Zinsentscheid, Mittwoch 20.00 Uhr MESZ: Der Markt erwartet keine Zinserhöhung. Entscheidend wird die Kommunikation zu Ölpreis, Inflation und Zinspfad.

- USA, 14.30 Uhr: Einzelhandelsumsätze Mai. Starke Daten könnten Zinssenkungshoffnungen dämpfen; schwache Daten würden den defensiven Charakter der Rally bestätigen.

- Eurozone, 11.00 Uhr: Endgültige Verbraucherpreise Mai. Relevanz vor allem für die Zinsfantasie im Euroraum und zinssensitive Sektoren.

- Ölmarkt, 16.30 Uhr: EIA-Ölbericht. Brent unter 80 Dollar stabilisiert das Sentiment; ein Rebound über 83 Dollar würde die Entlastungslogik des Tages infrage stellen.

- Chartmarken DAX: Widerstand bei 25.000 und 25.110 Punkten. Erst ein Schluss darüber würde den gescheiterten Ausbruch neutralisieren. Unterstützung liegt zunächst bei 24.800, darunter bei 24.650 Punkten.

Die wichtigsten Indizes

| Name | Letzter Preis | +/- % | Datum/Zeit letzter Preis |

| AEX 25 | 1069,66 | -0,65 | 2026.06.16 18:27 |

| ATX | 6434,24 | 0,28 | 2026.06.16 17:37 |

| Benzin NYMEX Rolling | 2,87 | -3,3 | 2026.06.16 18:27 |

| Brent Crude Rohöl Preis | 78,84 | -5,7 | 2026.06.16 18:27 |

| CAC 40 | 8454,78 | 0,87 | 2026.06.16 18:27 |

| CDAX (Performance) | 2130,37 | -0,01 | 2026.06.16 17:50 |

| DAX | 24910,41 | 0,07 | 2026.06.16 17:50 |

| DAX (Kursindex) | 9099,02 | 0,07 | 2026.06.16 17:50 |

| Dieselpreis | 881,35 | -4,87 | 2026.06.16 18:27 |

| Dow Jones Industrial | 52151,54 | 0,88 | 2026.06.16 18:27 |

| Erdgaspreis | 3,22 | 2,15 | 2026.06.16 18:27 |

| EUR/USD | 1,16 | 0,26 | 2026.06.16 18:27 |

| EURO STOXX 50 | 6255,56 | 0,37 | 2026.06.16 18:27 |

| FTSE 100 Index | 10505,2 | 0,85 | 2026.06.16 18:27 |

| GEX (Performance) | 2359,85 | -0,15 | 2026.06.16 17:50 |

| Goldpreis | 4344,81 | 0,6 | 2026.06.16 18:27 |

| Hang Seng | 24520,7 | -1,19 | 2026.06.16 18:27 |

| HDAX (Performance) | 13250,37 | 0,05 | 2026.06.16 17:50 |

| IBEX35 | 19189,46 | 1,06 | 2026.06.16 18:27 |

| MDAX | 32513,7 | -0,07 | 2026.06.16 18:27 |

| NASDAQ 100 | 30210,34 | -1,03 | 2026.06.16 18:27 |

| Nikkei 225 | 69409,75 | -0,46 | 2026.06.16 18:27 |

| Platin NYMEX | 1819,81 | 2,53 | 2026.06.16 18:27 |

| S&P 500 | 7542,82 | -0,12 | 2026.06.16 18:27 |

| SDAX | 18374,06 | -0,61 | 2026.06.16 18:26 |

| Silberpreis | 70,3 | 0,22 | 2026.06.16 18:27 |

| SMI | 13786,67 | 0,74 | 2026.06.16 18:27 |

| TecDAX | 3966,54 | -0,79 | 2026.06.16 17:50 |

| VDAX | 16,21 | -3,31 | 2026.06.16 17:30 |

| WTI Rohöl Preis | 75,18 | -7,53 | 2026.06.16 18:27 |

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.