Tagesanalyse Schweizer Finanzplatz – 1. April 2025

Am Dienstag zeigte sich der Schweizer Finanzmarkt nach dem massiven Kursrückgang vom Vortag erholt, getrieben von einer technischen Gegenbewegung sowie selektiven Käufen vor der erwarteten Ankündigung umfassender US-Zölle („Liberation Day“). Die Unsicherheit bleibt allerdings hoch, was sich in erhöhter Volatilität manifestierte.

Leitindizes Schweiz & Europa

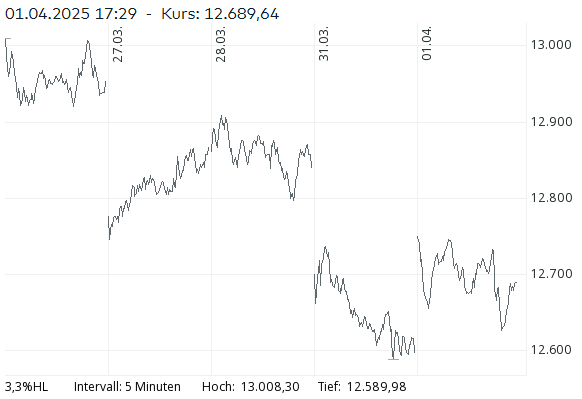

- SMI: +0.73 % auf 12’689.64 Punkte

Der Leitindex bewegte sich zwischen 12’622 und 12’754 Punkten. Seit Jahresbeginn liegt der Anstieg bei +9.14 %.

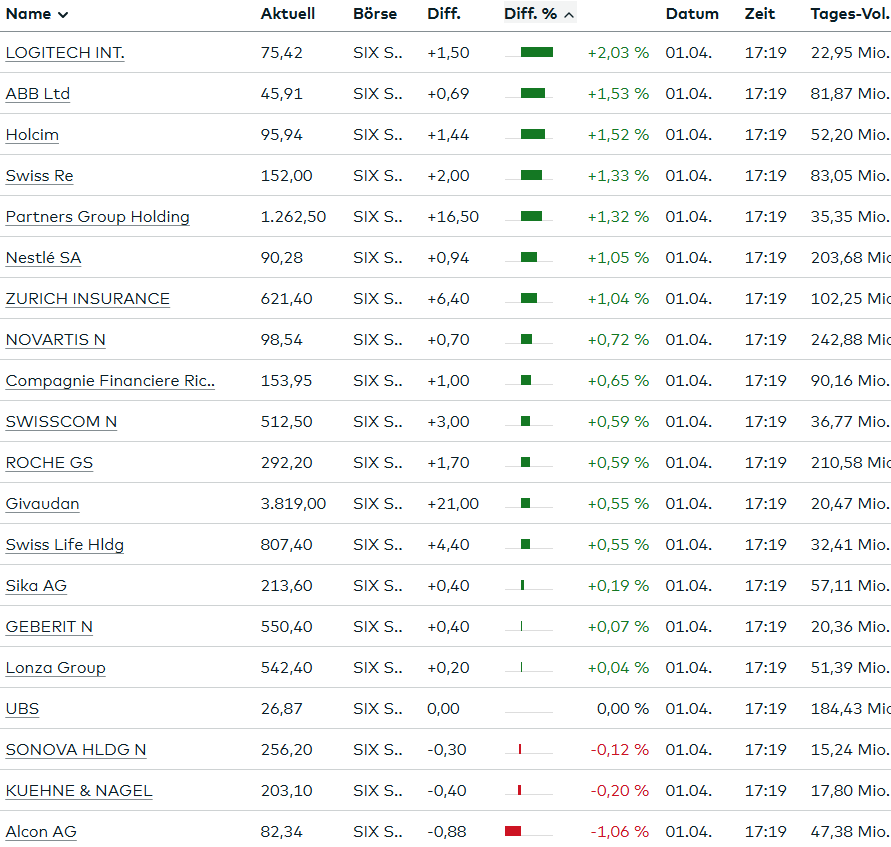

Besonders stützend wirkten heute die Blue Chips wie Logitech (+1.98 %), Holcim (+1.23 %), Nestlé (+0.92 %), Novartis (+0.59 %) und Roche (+0.65 %). Schwach zeigten sich dagegen Alcon (-1.08 %), UBS (-0.26 %) und Lonza (-0.11 %). - SPI: +0.66 % auf 16’911.91 Punkte

Breiter getragen als der SMI. Im breiten Markt war insbesondere Meyer Burger mit einem Plus von 15.3 % auffällig, gestützt durch einen Liefervertrag in Italien und Deckungskäufe. - SLI: +0.57 % auf 2’043.71 Punkte

Unter den 30 wichtigsten Aktien dominierten die Gewinner (22 Titel). - EURO STOXX 50: +1.41 % auf 5’322.46 Punkte

Nach vier Verlusttagen griffen Anleger bei tieferen Kursen zu. Die rückläufige Inflation im Euroraum (2.2 %) verstärkt Zinssenkungserwartungen. - DAX: +1.70 % auf 22’539.25 Punkte

Stärkster Anstieg unter den Leitindizes Europas. Positive Impulse kamen von den Stimmungsdaten aus der Industrie.

Makrodaten Schweiz

- Einkaufsmanagerindex Industrie (PMI): 48.9 (Februar: 49.6)

Damit 27. Monat unterhalb der Wachstumsschwelle. Vor allem Rückgänge bei Produktion, Bestellungen und Beschäftigung – Hinweise auf zunehmenden Druck durch Protektionismus. - Einzelhandelsumsätze Februar: +1.6 % YoY (nach +2.9 % im Januar)

Real sank der Umsatz zum Vormonat um -0.7 %. Schwächer bei Nahrungsmitteln und Non-Food-Artikeln. - Dienstleistungsumsätze Januar: +2.1 % YoY

Stabiler Sektor, stützt das Wachstum.

Unternehmenswerte im Fokus (SMI/SLI)

- Logitech: +1.98 %

Erholung nach schwachem Vortag. Unterstützt durch neues Aktienrückkaufprogramm. - Holcim: +1.23 %

Markt honoriert die bevorstehende Abspaltung des US-Geschäfts „Amrize“. - Nestlé: +0.92 %, Novartis: +0.59 %, Roche: +0.65 %

Stabilitätsanker im aktuellen Umfeld. Novartis profitiert zusätzlich von Zulassungserweiterung in den USA. - Swiss Re: +1.40 %, Zurich: +1.20 %

Versicherungswerte gesucht. Swiss Re hat das niedrigste KGV im SMI (11.21); Zurich bietet höchste Dividendenrendite (4.72 %). - Lonza: -0.11 %

Neues Betriebsmodell mit Umstrukturierung in drei Plattformen. Markt reagierte verhalten. - Galderma (außerbörslich): +1.99 %

BofA hebt Kursziel auf 115 CHF an, bestätigt Kaufempfehlung. Wachstumserwartungen im Bereich „Injectable Aesthetics“.

Währungen, Rohstoffe, Kryptos

- EUR/CHF: 0.9536 (-0.32 %)

Abwertung des Euro spiegelt Inflationsrückgang wider. Stützt Zinssenkungserwartungen der EZB. - USD/CHF: 0.8826 (-0.19 %)

Leichte Abwertung des US-Dollars. Markt wartet auf Zollankündigung der USA. - Bundesanleihe (CH): 0.4880 (-5.06 %)

Rückgang deutet auf anziehende Risikobereitschaft und geringere Nachfrage nach sicheren Häfen. - Gold: 3’120.36 CHF/oz (-0.10 %)

Seitwärtsbewegung vor US-Zollentscheid. - Ölpreis (Brent): 74.83 USD/Fass (+0.19 %)

Stabil. Angebotsseitig keine großen Ausschläge, geopolitische Spannungen beobachtet. - Bitcoin: 85’276.47 USD (+2.23 %)

Flucht in alternative Assets. Die Kryptowährung profitiert vom Inflationsumfeld und Unsicherheit.

Fazit

Der Schweizer Finanzmarkt zeigte am 1. April 2025 eine technische Erholung. Die Risikoneigung der Investoren blieb jedoch gedämpft, angesichts der drohenden Eskalation im globalen Zollkonflikt. Der Fokus liegt klar auf der Ankündigung aus Washington am sogenannten „Liberation Day“. Unternehmensseitig stützten stabile Schwergewichte sowie zyklische und konjunktursensitive Werte die Märkte. Makroseitig bleibt der Industriesektor angeschlagen, während Dienstleistungen stabilisieren. Der Markt preist bereits einiges ein – bleibt aber höchst nervös.

„Die besten und schlechtesten Schweizer Aktien – 1. Quartal 2025“

Der Bericht von Morningstar bietet einen Überblick über die Performance von Schweizer Aktien im ersten Quartal 2025 und zieht dabei interessante Schlüsse hinsichtlich Sektortrends, fundamentaler Bewertungen und Marktdynamik. Im Folgenden eine detaillierte Auswertung und kritische Einordnung der präsentierten Daten.

Top-Performer im 1. Quartal 2025

1. Sensirion (SENS)

- Sektor: Technologie

- Branche: Wissenschaftliche und technische Instrumente

- Performance: +24,0 % im Quartal, +3,0 % im Jahresverlauf

- Abstand zum 52-Wochen-Hoch: −18,6 %

- Bewertung: 4 Sterne

- Einordnung: Trotz guter Quartalsperformance hinkt der Kurs dem Hoch hinterher. Das deutet auf Aufholpotenzial, aber auch auf frühere Schwächen hin. Die hohe Bewertung zeigt Marktvertrauen.

2. Aryzta (ARYN)

- Sektor: Defensiver Konsum

- Branche: Verpackte Lebensmittel

- Performance: +23,7 %

- Bewertung: 3 Sterne

- Einordnung: Klassischer Krisengewinner – defensive Konsumwerte profitieren in volatilen Phasen. Die Entwicklung weist auf operative Erholung und gesteigertes Anlegervertrauen hin.

3. Helvetia Group (HELN)

- Sektor: Finanzdienstleistungen

- Branche: Versicherungen

- Performance: +22,3 % im Quartal, +54,6 % im Jahresverlauf

- Bewertung: 3 Sterne

- Einordnung: Extrem starke Entwicklung – möglicherweise getrieben durch steigende Zinsen und gute Kapitalerträge. Doch Vorsicht: Solch starke Aufholbewegungen können Konsolidierungen nach sich ziehen.

4. Cembra Money Bank (CMBN)

- Sektor: Banken

- Performance: +21,3 % im Quartal, +39,2 % im Jahresverlauf

- Bewertung: 3 Sterne

- Einordnung: Regionale Banken könnten von stabilen Margen profitieren. Der Anstieg deutet auf Vertrauen in das Geschäftsmodell, aber auch auf das Comeback nach vorangegangenen Schwächen.

5. ams-OSRAM (AMS)

- Sektor: Technologie

- Branche: Halbleiter

- Performance: +29,8 % im Quartal, aber –26,5 % im Jahresverlauf

- Abstand zum Hoch: –48,3 %

- Bewertung: 3 Sterne

- Einordnung: Der Kurs ist extrem volatil. Die Erholung ist technisch, nicht fundamental begründet – ein Warnsignal für Investoren.

Flop-Aktien des 1. Quartals 2025

1. PolyPeptides Group (PPGN)

- Sektor: Gesundheitswesen

- Performance: –42,2 % im Quartal, –45,8 % im Vorjahr

- Bewertung: 4 Sterne

- Einordnung: Dramatischer Einbruch trotz hoher Bewertung. Mögliche Überbewertung in der Vergangenheit oder operative Probleme. Fundamental kritisch zu hinterfragen.

2. Tecan Trading (TECN)

- Sektor: Gesundheitswesen

- Performance: –17,7 %

- Abstand zum Hoch: –55,6 %

- Bewertung: 3 Sterne

- Einordnung: Rückgang auf bereits schwache Vorjahresbasis. Operative Probleme, Nachfrageschwäche oder Managementfehler denkbar.

3. Dottikon ES Holding (DESN)

- Sektor: Chemie

- Performance: –16,2 %, Jahresperformance –22,2 %

- Bewertung: 3 Sterne

- Einordnung: Chemieaktien leiden oft bei schwächelnder Industrieproduktion – ein konjunktureller Frühindikator?

4. Bellheimer Metallwerk (KARN)

- Sektor: Industrie

- Performance: –13,9 %

- Abstand zum Hoch: –21,9 %

- Bewertung: 2 Sterne

- Einordnung: Kleinere Industrietitel werden häufig vernachlässigt. Mögliche Illiquidität oder verfehlte Erwartungen.

5. Sonova (SOON)

- Sektor: Medizintechnik

- Performance: –13,4 %, auf Jahresbasis stabil

- Abstand zum Hoch: –23,9 %

- Bewertung: 3 Sterne, „schmales Moat“

- Einordnung: Die Aktie ist fair bewertet, aber offenbar fehlen kurzfristige Katalysatoren. Langfristig interessant, kurzfristig unter Druck.

Makroökonomischer Kontext und Branchen-Trends

- Defensive Konsumgüter dominieren die Gewinnerliste – ein klares Zeichen für Unsicherheit im Markt.

- Finanzwerte profitieren möglicherweise von einem Zinsanstieg oder verbesserter Kreditnachfrage.

- Gesundheitswesen und Technologie, traditionell als stabil und wachstumsstark angesehen, schwächeln – das könnte auf hohe Bewertungen, regulatorische Risiken oder Margendruck hindeuten.

- Volatilität bleibt ein zentrales Thema: Viele Aktien zeigen massive Abweichungen zwischen Quartals- und Jahresperformance.

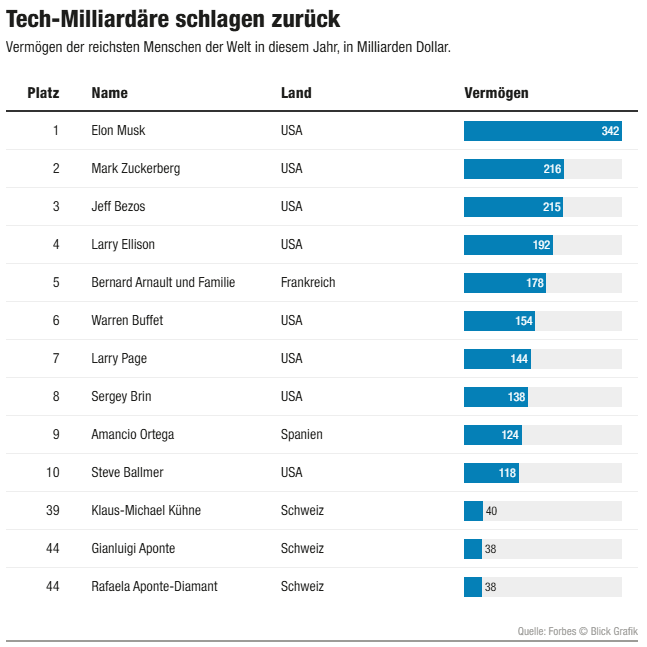

Milliardärsliste 2025

Die diesjährige Forbes-Liste der reichsten Menschen der Welt birgt aus Schweizer Sicht einige bemerkenswerte Entwicklungen. Auch wenn die internationale Bühne weiterhin von US-Tech-Giganten dominiert wird, können sich die Schweizer Milliardäre im globalen Vergleich durchaus behaupten.

Gianluigi und Rafaela Aponte: Reederei-Imperium auf Kurs

An der Spitze der Schweizer Superreichen stehen erneut Gianluigi (84) und Rafaela Aponte (80). Mit ihrem auf Kreuzfahrt- und Frachtschifffahrt spezialisierten Unternehmen MSC (Mediterranean Shipping Company) rangieren sie weltweit auf Platz 44 und haben ihr Vermögen binnen Jahresfrist um über 4 Milliarden US-Dollar gesteigert. Das Ehepaar hält jeweils 50 % an MSC – ein traditionsreicher Familienbetrieb mit Sitz in Genf, dessen Fundament auf dem unternehmerischen Weitblick des Kapitäns Aponte basiert. Ihr Vorstoß um vier Plätze im weltweiten Ranking zeigt: Auch in Zeiten globaler wirtschaftlicher Unsicherheit behauptet sich die Schweizer Logistikkompetenz eindrucksvoll.

Klaus-Michael Kühne: Deutscher Logistik-Tycoon mit Schweizer Wohnsitz

Noch vor dem Ehepaar Aponte findet sich mit Klaus-Michael Kühne (87) ein weiterer in der Schweiz lebender Logistik-Milliardär. Der deutsche Mehrheitsaktionär von Kühne+Nagel verfügt über ein geschätztes Vermögen von 39,6 Milliarden US-Dollar und belegt damit Platz 39 der Forbes-Liste. Seit vielen Jahren lebt er in Schindellegi (SZ), wo auch sein Konzern seinen Hauptsitz hat. Kühnes Präsenz illustriert exemplarisch die Magnetwirkung des wirtschaftsfreundlichen Schweizer Umfelds auf vermögende Unternehmerpersönlichkeiten aus dem Ausland.

Internationale Schlaglichter: Musk vorn, Europa verliert Boden

Im internationalen Kontext ist der umstrittene Tesla-Chef Elon Musk (53) zurück auf dem Thron – trotz massiver Absatzprobleme, gerade auch in der Schweiz, wo die Tesla-Verkäufe Anfang 2025 um rund 65 % eingebrochen sind. Dennoch: Mit einem Vermögen von 342 Milliarden US-Dollar führt Musk die Liste an, gefolgt von Mark Zuckerberg, Jeff Bezos und Larry Ellison. Der französische Luxusmogul Bernard Arnault, im Vorjahr noch auf Platz eins, ist nach einem Kursrückgang der LVMH-Aktien auf Rang fünf abgerutscht.

Frauen und globale Vielfalt: Lichtblicke mit Schatten

Mit Alice Walton (75) findet sich die erste Frau erst auf Rang 15. Die Walmart-Erbin konnte ihr Vermögen jedoch um beeindruckende 28,7 Milliarden US-Dollar steigern – ein Ausdruck der Stabilität und Bedeutung des US-Einzelhandels. Interessant auch: 76 Nationen stellen mindestens einen Milliardär. Albanien erscheint erstmals auf der Liste, vertreten durch Samir Mane, den Gründer der Balfin-Gruppe.

Kritische Würdigung: Vermögen in der Schweiz – ein strukturelles Fragezeichen?

Die Dominanz des Ehepaars Aponte und von Kühne unterstreicht eine wiederkehrende Realität: Die Schweiz bleibt in der globalen Vermögenselite präsent, allerdings primär über logistikbasierte Industriekonzerne – weniger durch neue, technologiegetriebene Innovationsträger oder Start-up-Gründer. Der auffallende Mangel an Schweizer Vertretern aus der IT-, Pharma- oder Finanztechnologiebranche wirft Fragen auf. Wo bleiben die helvetischen Tech-Milliardäre? Ist die Innovationskraft vorhanden, aber international nicht kapitalisiert?

Anstieg der in der Schweiz gesperrten russischen Vermögenswerte (Stand 31. März 2025)

Der Gesamtwert der in der Schweiz aufgrund der Russland-Sanktionen gesperrten Vermögenswerte beträgt per Ende März 2025 CHF 7,4 Milliarden – ein Anstieg um CHF 1,6 Milliarden gegenüber dem Vorjahr (April 2024). Dieser Zuwachs resultiert hauptsächlich aus der Identifikation und Blockierung weiterer Gelder durch das Staatssekretariat für Wirtschaft (SECO).

Hintergrund

Als Reaktion auf Russlands Angriffskrieg gegen die Ukraine hatte der Bundesrat am 28. Februar 2022 beschlossen, die EU-Sanktionen vollständig zu übernehmen. Damit unterliegen sämtliche Vermögenswerte von gelisteten natürlichen und juristischen Personen (gemäss Anhang 8 der Ukraine-Verordnung) einer Sperre. Diese Mittel dürfen nicht verwendet oder transferiert werden und sind meldepflichtig beim SECO.

Details zur Entwicklung

- CHF 1,65 Milliarden: Superprovisorisch vom SECO gesperrte Mittel im Rahmen eines Strafverfahrens der Bundesanwaltschaft wegen mutmasslicher Verstösse gegen Russland-Sanktionen und Geldwäscherei.

- CHF 60 Millionen: Vom SECO freigegebene Gelder, da keine rechtliche Grundlage zur Sperrung bestand.

- CHF 180 Millionen: Nettozunahme durch Wertveränderungen auf bereits gesperrten Konten.

- CHF -310 Millionen / CHF +130 Millionen: Veränderung durch Streichung bzw. Aufnahme von Personen und Organisationen in die Sanktionsliste infolge EU-Anpassungen, welche die Schweiz übernommen hat.

Gesperrte Sachwerte

- Die Zahl der gesperrten Liegenschaften beträgt aktuell 14 (in sechs Kantonen). Vier Objekte wurden entsperrt, eines kam neu hinzu.

- Weitere gesperrte Vermögenswerte umfassen Sport- und Luxusfahrzeuge, Flugzeuge, Kunstwerke, Möbel und Musikinstrumente.

Russische Zentralbank

Unabhängig von den sanktionierten Privatvermögen sind in der Schweiz Reserven der russischen Zentralbank in Höhe von CHF 7,45 Milliarden blockiert. Diese wurden bereits im März 2022 immobilisiert. Jegliche Transaktionen im Zusammenhang mit diesen Vermögenswerten sind verboten und meldepflichtig.

Bewertung und Kontext

Die veröffentlichten Zahlen stellen eine Momentaufnahme dar. Sie sind kein direkter Indikator für die Wirksamkeit der Sanktionen, da Wechselkursänderungen, Marktwertschwankungen sowie operative Anpassungen der Sanktionslisten Einfluss nehmen können. Darüber hinaus decken sie nicht die breite Palette weiterer Sanktionen ab, etwa im Finanz-, Handels-, Energie- und Dienstleistungsbereich sowie im Luftverkehr.

Kritische Einordnung

Die Zunahme gesperrter Vermögenswerte unterstreicht die Fortsetzung der Sanktionstätigkeit der Schweiz im Gleichschritt mit der EU. Bemerkenswert ist dabei die rechtliche Komplexität: Nicht alle Sperrmassnahmen erweisen sich bei näherer Prüfung als haltbar, wie die Freigabe von CHF 60 Millionen belegt. Auch die laufenden Strafverfahren werfen Fragen hinsichtlich der bisherigen Sanktionsumgehungen auf. Zugleich zeigt die hohe Summe immobilisierter Zentralbankreserven, dass die Schweiz auch auf institutioneller Ebene tief in das internationale Sanktionsregime eingebunden ist.

Die Gesamteinschätzung der Sanktionen – insbesondere ihrer Wirksamkeit gegenüber Russland – lässt sich auf Basis der vorliegenden Zahlen nur eingeschränkt vornehmen. Die breite Palette an Sanktionsinstrumenten sowie deren wirtschaftliche und geopolitische Auswirkungen bleiben weitgehend unberücksichtigt.

Neues Hotelranking 2025: Die besten Luxushotels der Schweiz ausgezeichnet

Das neue Hotelranking der besten Hotels in der Schweiz für das Jahr 2025 wurde kürzlich von der «Sonntagszeitung» und «101 beste Hotels» veröffentlicht. Die glanzvolle Premiere der Veranstaltung fand im renommierten Victoria-Jungfrau Grand Hotel & Spa in Interlaken statt, einem Ort, der selbst für seine exzellente Hotellerie bekannt ist. Im Mittelpunkt des Rankings stehen zwei herausragende Gewinner: Das «Dolder Grand» in Zürich erhielt die Auszeichnung als «Luxury Business Hotel of the Year», während das «Alpina Gstaad» den Titel «Luxury Leisure Hotel of the Year» verliehen bekam. Neben den Häusern wurden auch herausragende Persönlichkeiten der Branche gewürdigt: Urs Langenegger wurde als «101 ICON Hotelier of the Year» geehrt, und Jean-Jacques Gauer erhielt den prestigeträchtigen «101 ICON Hotelier of the World Award». Das Ranking umfasst verschiedene Kategorien wie «Luxury Hideaways», «Grandhotels» und «Alpine Resorts», wobei eine Vielzahl namhafter Hotels aus unterschiedlichen Regionen der Schweiz vertreten ist. Die Veranstaltung stieß auf große Resonanz in der internationalen Hospitality-Branche, und fast alle führenden Luxushotels des Landes waren durch hochrangige Vertreter vertreten. Damit unterstreicht das Ranking nicht nur die Vielfalt und Exzellenz der Schweizer Hotellerie, sondern etabliert sich auch als wichtige Plattform für die Anerkennung herausragender Leistungen in der Branche.

Tesla in der Krise: Massive Verkaufseinbrüche und Imageschäden in der Schweiz und weltweit

Die Verkäufe von Tesla in der Schweiz haben seit Anfang des Jahres einen dramatischen Rückgang um 65 % erlebt, was den Automobilhersteller in der Rangliste der beliebtesten Marken vom 8. auf den 17. Platz abstürzen ließ. Der Marktanteil sank auf nur noch 2,4 %. Ein wesentlicher Grund für diesen Einbruch sind Boykottaufrufe gegen Tesla und seinen CEO Elon Musk, der durch seine politische Unterstützung für Donald Trump und rechte Parteien weltweit in die Kritik geraten ist. Dies hat das Image der Marke erheblich beschädigt. Ähnliche Verkaufsrückgänge sind auch in anderen Ländern wie Frankreich zu beobachten, während der Aktienkurs von Tesla seit Jahresbeginn um 38 % gefallen ist.

Dennoch bleibt Teslas Model Y weiterhin das meistverkaufte Elektroauto in der Schweiz. Ein Hoffnungsschimmer für die Zukunft könnte das neue Model Y Uniper sein, das mit Verbesserungen wie Lärmschutzglas aufwartet und bereits seit März in China erhältlich ist. Es wird erwartet, dass dieses Modell bald auch in anderen Märkten eingeführt wird und so möglicherweise zu einer Erholung der Verkaufszahlen beiträgt. Bis dahin bleibt die Situation für Tesla jedoch herausfordernd, da sowohl lokale als auch globale Trends auf anhaltende Schwierigkeiten hindeuten.

Überschuldung in der Schweiz: Regionale und demografische Unterschiede bei leicht sinkender Quote

In der Schweiz sind 414.364 Personen überschuldet, was 5,5 % der erwachsenen Bevölkerung entspricht. Obwohl die Schuldnerquote leicht gesunken ist, bleibt sie aufgrund des Bevölkerungswachstums weiterhin hoch. Besonders auffällig sind die regionalen Unterschiede: Die höchsten Überschuldungsquoten finden sich in der Westschweiz, wobei Neuenburg mit 9,2 % an der Spitze liegt. Im Gegensatz dazu weist Appenzell Innerrhoden mit nur 1,4 % die niedrigste Quote auf.

Demografisch betrachtet sind Männer zwischen 40 und 44 Jahren am stärksten von Überschuldung betroffen, wobei 10 % dieser Altersgruppe davon betroffen sind. Generell sind Männer häufiger von Überschuldung betroffen als Frauen.

Ein weiterer wichtiger Aspekt ist die Einkommensarmut, die rund 708.000 Menschen in der Schweiz betrifft. Allerdings besteht kein direkter Zusammenhang zwischen Einkommensarmut und Überschuldung. Die Erhebung der Schuldnerquote erfolgte durch die Wirtschaftsauskunftei Crif, die auf Daten wie Betreibungen, Verlustscheine sowie Zahlungserfahrungen von über 10.000 Unternehmen zurückgriff. Diese Methode ermöglicht eine detaillierte Analyse der Überschuldungssituation in der Schweiz.

Rekordhohe Nachfrage nach Arbeitskräften in der Schweiz im ersten Quartal 2025

Im ersten Quartal 2025 wurden in der Schweiz insgesamt 241’749 offene Stellen ausgeschrieben, was den anhaltend hohen Bedarf an qualifizierten Arbeitskräften widerspiegelt. Besonders im Gesundheitswesen und im Baugewerbe war die Nachfrage stark ausgeprägt. Rund 10 % der ausgeschriebenen Positionen (23’901 Stellen) waren für Führungskräfte vorgesehen, was den Wettbewerb um qualifizierte Fach- und Führungskräfte weiter verschärft.

Die kantonale Verteilung der offenen Stellen zeigt deutliche Unterschiede: Der Kanton Zürich wies mit 51’535 Stellen das höchste Angebot auf, während Appenzell Innerrhoden mit nur 473 freien Stellen das Schlusslicht bildete. Diese Diskrepanz spiegelt die unterschiedlichen wirtschaftlichen Schwerpunkte und Bevölkerungsgrößen der Kantone wider.

Besonders gefragt waren Pflegefachkräfte, für die mit 6450 Inseraten die meisten Stellen ausgeschrieben wurden. Elektromonteure folgten mit 6203 offenen Stellen auf dem zweiten Platz. Diese Zahlen unterstreichen den dringenden Bedarf an Fachkräften in systemrelevanten Berufen sowie in technischen Handwerksberufen. Die Daten verdeutlichen, dass der Schweizer Arbeitsmarkt weiterhin von strukturellen Herausforderungen geprägt ist, insbesondere in Branchen mit hoher Personalintensität.

Finanzielle Schieflage bei europäischen Unternehmen: Deutschland und Schweiz besonders betroffen

Eine aktuelle Studie zeigt, dass die finanziellen Schwierigkeiten von Unternehmen in Deutschland und der Schweiz wieder auf das Niveau der Corona-Pandemie angestiegen sind. Im Jahr 2024 waren 11,5 % der europäischen Unternehmen von wirtschaftlichen Problemen betroffen, was einem Anstieg von über 20 % im Vergleich zum Vorjahr entspricht. Besonders stark betroffen sind Branchen wie der Einzelhandel, die Chemieindustrie, Medien und Unterhaltung sowie das Baugewerbe.

Deutschland verzeichnet mit 16,6 % angeschlagenen Unternehmen den höchsten Anteil in Europa. Gründe hierfür sind unter anderem sinkende globale Nachfrage, hohe Energiekosten und politische Instabilität. Auch in der Schweiz zeigen sich wirtschaftliche Herausforderungen: 8,2 % der Firmen kämpfen mit finanziellen Engpässen, wobei exportorientierte Unternehmen besonders unter Druck stehen.

Die Studie hebt hervor, dass steigende Finanzierungskosten und eine unsichere Verbrauchernachfrage die Lage für europäische Unternehmen weiter verschärfen. Diese Entwicklung stellt viele Betriebe vor erhebliche Herausforderungen und könnte langfristige Auswirkungen auf die Wirtschaft haben.

Handelsvolumen an der SIX im März deutlich höher als im Vorjahr

Das Handelsvolumen an der Schweizer Börse SIX Swiss Exchange ist im März gegenüber dem Vorjahr deutlich angestiegen. Auch im ersten Quartal zeigt sich umsatzmässig ein klares Plus.

Der Gesamtumsatz legte im März im Vorjahresvergleich um 30 Prozent auf 116,8 Milliarden Franken zu, wie die SIX am Dienstag mitteilte. Bei der mit Abstand grössten Kategorie Aktien resultierte ein Plus von 23 Prozent auf 92,5 Milliarden. Derweil wuchs der Bereich ETF am stärksten. Hier hätten sich die Volumen auf 12,4 Milliarden mehr als verdoppelt. Die Obligationen legten um 38 Prozent auf 11 Milliarden zu, während sich das kleinste Segment „verbriefte Derivate“ mit -22 Prozent auf 0,7 Milliarden negativ entwickelte.

Auch auf Quartalsbasis sehen die Zahlen insgesamt ähnlich aus: So stieg der Gesamtumsatz in den ersten drei Monaten des Jahres um einen Viertel auf 311,6 Milliarden Franken.

Mit Blick auf die Anzahl Transaktionen war der März 2025 mit plus 22 Prozent auf 5,2 Millionen ebenfalls deutlich besser als der entsprechende Vorjahresmonat. Im bisherigen Jahresverlauf steht ein Plus von 11,6 Prozent auf 14,0 Millionen zu Buche. Der SMI als wichtigster Schweizer Aktienindex legte derweil von Anfang Jahr bis Ende März um 8,6 Prozent zu.

Cellnex leitet Verkauf des Schweizer Geschäfts ein

Die Meldung über den geplanten Verkauf des Schweizer Geschäfts von Cellnex Telecom S.A. ist ein bedeutendes Signal – nicht nur für die Unternehmensstrategie von Cellnex, sondern auch für die Entwicklung des europäischen Telekommunikations- und Infrastruktursektors. Es lohnt sich, diese Nachricht in mehreren Dimensionen zu analysieren:

Cellnex hat den Verkaufsprozess für sein Schweizer Geschäft eingeleitet, das laut Schätzungen von Bloomberg einen Wert von bis zu 2,2 Milliarden US-Dollar (ca. 2,03 Milliarden Euro) haben könnte. Der Prozess befindet sich noch in einem frühen Stadium: Die Marketingunterlagen wurden verteilt, erste Gebote sollen im Mai eingehen.

Das Unternehmen arbeitet dabei mit den Banken JPMorgan Chase und Société Générale zusammen – ein klares Zeichen dafür, dass es sich um einen strukturierten und großvolumigen Transaktionsprozess handelt.

Einordnung der Entscheidung

1. Strategischer Rückzug oder Fokussierung?

Der Verkauf könnte auf eine strategische Neuausrichtung von Cellnex hinweisen. In den vergangenen Jahren ist das Unternehmen stark gewachsen – vor allem durch aggressive Zukäufe von Mobilfunkmasten in ganz Europa. Dieses expansive Modell hat jedoch zu einer hohen Verschuldung geführt.

→ Der Verkauf könnte also der Versuch sein, Bilanzen zu konsolidieren, Schulden abzubauen und sich auf Kernmärkte zu konzentrieren.

2. Wer sind die potenziellen Käufer – und warum?

Die Interessentenliste liest sich wie das Who’s Who der Infrastruktur-Investoren:

- DigitalBridge Group (USA)

- Phoenix Tower International

- EQT AB (Schweden)

- SBA Communications (USA)

- Stonepeak Infrastructure Partners

Diese Akteure verwalten teils zweistellige Milliardenbeträge und suchen stabile, renditestarke Vermögenswerte wie Telekommunikationsinfrastruktur – insbesondere Mobilfunkmasten und Glasfasernetze.

→ Die Schweiz ist durch ihre politische Stabilität, ihre hohe Zahlungsbereitschaft im Mobilfunksektor und technologische Infrastruktur ein attraktiver Markt.

Was steckt wirtschaftlich dahinter?

Cellnex ist ein Paradebeispiel für das sogenannte „Towerco“-Modell: Man betreibt Mobilfunkmasten, die an Netzbetreiber vermietet werden. Diese Infrastruktur ist kapitalintensiv im Aufbau, aber langfristig sehr profitabel, sobald die Auslastung steigt.

Doch in einem Umfeld steigender Zinsen hat sich der Druck auf verschuldete Unternehmen erhöht – insbesondere solche mit kapitalintensiven Geschäftsmodellen. Der Verkauf könnte helfen, Cashflow zu generieren, um die Finanzkennzahlen zu verbessern, etwa das Verhältnis von Netto-Schulden zu EBITDA.

Implikationen für den Schweizer Markt

Für den Schweizer Markt könnte ein Eigentümerwechsel bedeuten:

- Neue Investitionen in die Infrastruktur (je nach Käuferstrategie)

- Mögliche Preisveränderungen bei der Netznutzung

- Konsolidierungstendenzen (wenn etwa ein Wettbewerber kauft)

Besonders interessant wäre ein Einstieg durch Phoenix Tower oder DigitalBridge, da diese bereits europaweit expandieren und möglicherweise Synergieeffekte realisieren wollen.

Kritische Perspektive

Es stellt sich die Frage: Verliert Europa durch solche Verkäufe zunehmend Kontrolle über strategische Infrastrukturen?

Während die Infrastruktur als Assetklasse immer attraktiver wird, geraten wichtige nationale Netzstrukturen zunehmend in die Hände globaler Investmentfirmen. Dies wirft Fragen nach Datensicherheit, regulatorischer Kontrolle und Marktmachtkonzentration auf – gerade im sensiblen Bereich der Telekommunikation.

Zudem ist es nicht unproblematisch, wenn Konzerne unter dem Druck kurzfristiger Renditeerwartungen strategisch wichtige Standorte aufgeben.

Fazit

Der geplante Verkauf des Schweizer Geschäfts durch Cellnex ist mehr als nur ein finanzieller Deal – er ist ein Gradmesser für die Lage am Infrastrukturmarkt in Europa, für die strategische Ausrichtung von Cellnex selbst und für die wachsende Rolle globaler Investoren in öffentlichen Netzen.

Der Ausgang des Verkaufs wird zeigen, ob Cellnex sich damit nachhaltig stabilisiert, oder ob er lediglich Zeit kauft, während die Risiken eines hochverschuldeten Expansionsmodells weiter bestehen bleiben.