Tagesanalyse Schweizer Finanzmarkt – Freitag, 2. Mai 2025

1. Überblick über den Gesamtmarkt

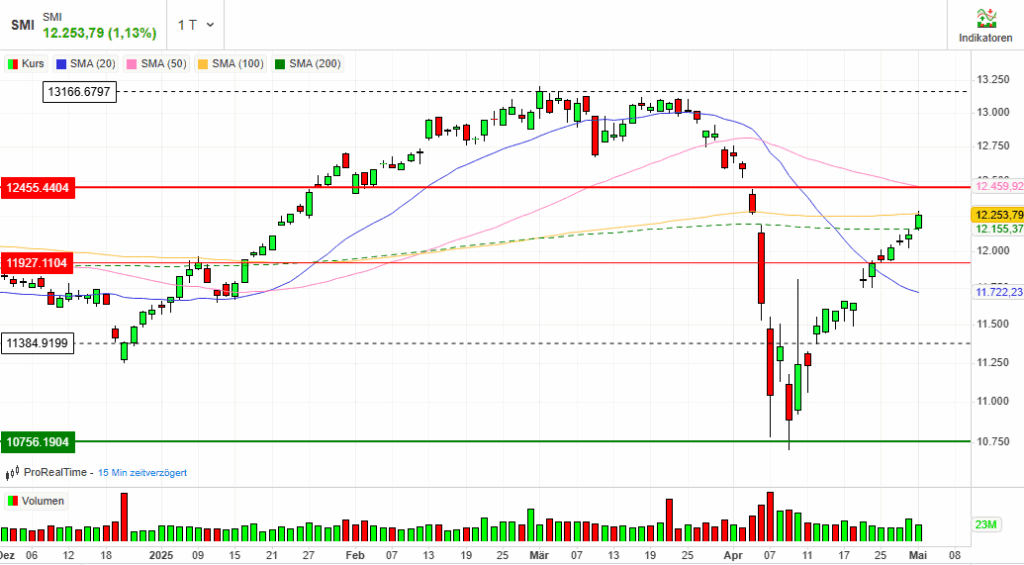

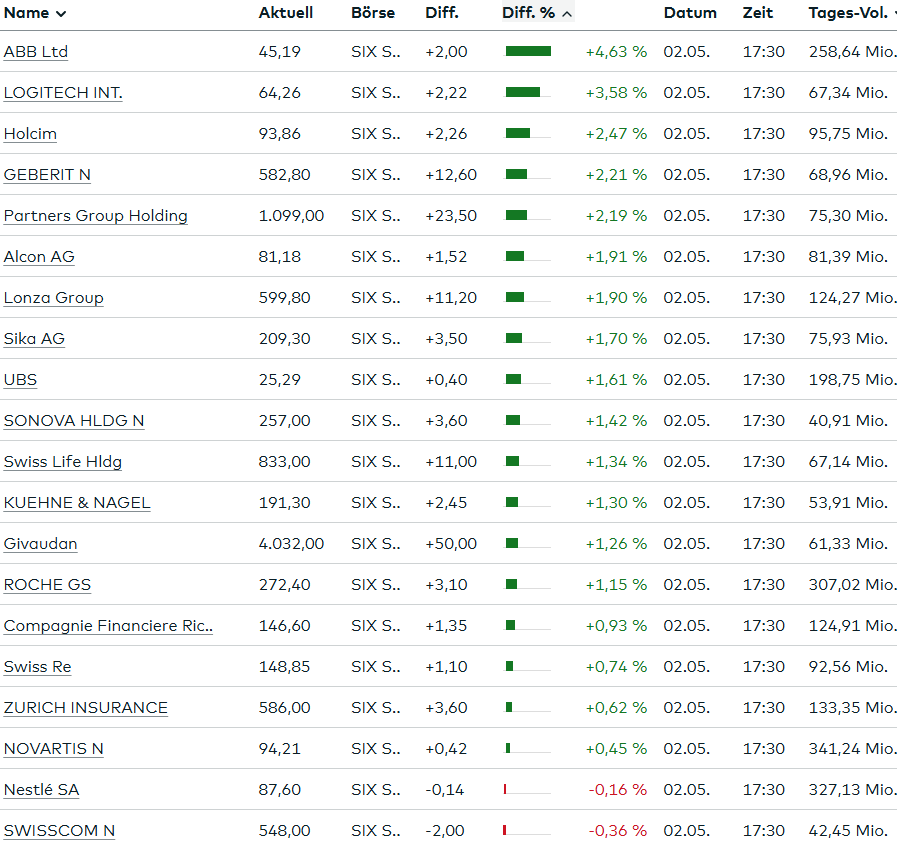

Der Schweizer Aktienmarkt hat die verkürzte Handelswoche nach dem 1. Mai mit kräftigen Gewinnen abgeschlossen. Der Swiss Market Index (SMI) stieg am Freitag um +1,13 % auf 12’253,79 Punkte, womit er auf Wochensicht +2,58 % und seit Jahresbeginn +5,42 % zulegte. Damit bleibt er aber weiterhin rund 950 Punkte unter dem Allzeithoch vom März. Der Swiss Performance Index (SPI) kletterte ebenfalls deutlich um +1,25 % auf 16’685,46 Punkte, während der SLI (Swiss Leader Index) mit +1,39 % auf 1’987,66 Punkte aus dem Handel ging. 26 der 30 SLI-Titel schlossen im Plus.

2. Unternehmenswerte im Fokus

Die stärksten Impulse kamen von den Technologiewerten, getragen durch positive Vorgaben der US-Nasdaq:

- ABB: +4,63 % auf 45,19 CHF – zyklischer Tech-Konzern, stark gefragt.

- Logitech: +3,58 % auf 64,26 CHF – ebenfalls Profiteur des US-Tech-Schwungs.

- AMS Osram: +7,2 % – breiter Markt, unterstützt durch positive Analystenkommentare nach Quartalszahlen.

- Comet: +2,5 % – profitierte ebenso von Technologieoptimismus.

- VAT Group: +1,8 % – trotz Dividendenabschlag (6,25 CHF), starke relative Performance.

Unter den weiteren Gewinnern:

- Straumann: +3,8 %

- Julius Bär: +3,2 %

- Sandoz: +2,6 %, nach Hochstufung durch RBC Capital Markets (Rating auf „Outperform“, Kursziel 44 CHF).

- Holcim: +2,47 %

- Geberit: +2,21 %

- Partners Group: +2,19 %

- UBS: +1,61 %, höchstes Handelsvolumen im SMI mit über 5 Mio. Aktien.

Pharmawerte entwickelten sich unterschiedlich:

- Roche: +1,15 % auf 272,40 CHF

- Novartis: +0,45 % auf 94,21 CHF

- Nestlé: -0,16 % auf 87,60 CHF – einziger Schwergewichtswert im Minus

Defensive Werte wie Swisscom (-0,36 %) und Schindler (-1,7 %) verloren leicht. Schindler wurde nach Gewinnmitnahmen abgestraft.

Im breiten Markt:

- Idorsia: +15,5 % – Kapitalerhöhung, doch Deckungskäufe und Hoffnung auf Stabilisierung beflügelten.

- SoftwareOne: +10 % – Spekulation über Fusion mit Crayon.

- Landis+Gyr: +1,32 % – trotz Verlust im Geschäftsjahr dank Rekordauftragsbestand (+4,6 Mrd. USD) und Wachstumsausblick positiv bewertet.

3. Makroökonomische und politische Einflussfaktoren

- Schweizer Einkaufsmanagerindex (PMI) fiel im April auf 45,8 Punkte (von 48,9 im März) – tiefster Stand seit 9 Monaten, weit unter Wachstumsschwelle. Breite Schwäche in Auftragseingängen, Beschäftigung und Lagerbeständen.

- Einzelhandelsumsätze Schweiz wuchsen im März um +2,2 % YoY, getrieben von Non-Food (+4,9 %) und Technologieprodukten (+23,3 %).

- US-Arbeitsmarktdaten übertrafen Erwartungen (177’000 neue Stellen, Arbeitslosenquote stabil bei 4,2 %), was Zinssenkungsspekulationen dämpfte.

4. Internationale Märkte

- EURO STOXX 50: +2,35 %

- DAX: +2,49 % – Optimismus wegen Zollverhandlungen mit den USA.

- Positive Stimmung durch Entspannung im US-China-Handelskonflikt und solide US-Konjunkturdaten.

5. Währungen & Rohstoffe

- EUR/CHF: 0.9362 (–0,08 %)

- USD/CHF: 0.8264 (–0,45 %) – Franken erneut gefragt, wohl wegen stabiler Inflation und globaler Unsicherheiten.

- Bundesobligationen (10 Jahre): 0,3020 (–7,36 %) – starker Renditerückgang deutet auf erhöhte Nachfrage nach sicheren Anlagen.

- Ölpreis (Brent): +0,57 % auf 61,47 USD

- Gold: –0,23 % auf 3’233,41 USD – Gewinnmitnahmen nach Aufwärtsbewegung

- Bitcoin: +0,51 % auf 97’412,71 CHF

6. Fazit & Ausblick

Die Schweizer Börse zeigte sich zum Wochenschluss klar positiv. Zyklische und technologieaffine Titel wurden stark nachgefragt, defensive Titel hingegen untergewichtet. Der nach wie vor rückläufige PMI im verarbeitenden Gewerbe und geopolitische Risiken (Zölle, Fed-Politik) bleiben Wermutstropfen. Entscheidende Impulse dürften nächste Woche durch Unternehmenszahlen von Swisscom, Geberit, Lonza, Sonova und Zurich kommen.

Analyse der Marktaktivität an der SIX Swiss Exchange vom 2. Mai 2025

1. Gesamtaktivität am Handelsplatz

Am heutigen Handelstag verzeichnete die SIX Swiss Exchange ein reges Marktgeschehen mit einem Gesamtumsatz von 3’675,775 Mio. CHF, erzielt aus 234’494 Abschlüssen über 225 aktiv gehandelten Titel. Insgesamt sind 262 Aktien an der Börse kotiert, was bedeutet, dass etwa 86 % der Titel heute aktiv gehandelt wurden. Es wurde kein Titel lediglich zum Handel zugelassen, aber nicht kotiert.

2. Marktbreite: Überwiegende Mehrzahl im Plus

Die Verteilung der Handelsaktivität zeigt ein sehr bullisches Marktbild:

- 171 Aktien (ca. 76 %) schlossen im Plus mit einem Umsatzvolumen von 3’184,460 Mio. CHF und 204’832 Abschlüssen – dies zeigt, dass die Aufwärtsbewegung breit abgestützt war.

- 41 Aktien (ca. 18 %) verloren an Wert. Sie erzielten einen deutlich geringeren Umsatz von 462,429 Mio. CHF bei 26’326 Abschlüssen.

- 13 Aktien blieben unverändert, mit einem Umsatz von 28,886 Mio. CHF.

- 37 Titel wurden nicht gehandelt.

3. Liquidität und Marktstimmung

Der heutige Handelstag war von hoher Liquidität und breiter Marktteilnahme geprägt, was auf starkes Investoreninteresse und Vertrauen in den Aufschwung hinweist. Dass über 86 % der gehandelten Werte zulegen konnten und fast 87 % des Handelsumsatzes auf Gewinner entfielen, spricht für einen sehr positiven Risikoappetit im Markt. Unterstützt wurde dies durch externe Impulse (US-Arbeitsmarktdaten, Entspannung im Zollkonflikt) und eine robuste Erholung im Technologiesektor.

4. Vergleichsindikator für Marktdynamik

Das Verhältnis von Gainers zu Losers liegt bei über 4:1, was für einen klaren Aufwärtstrend spricht. Gleichzeitig macht der Umsatz der Gewinner ca. 87 % des gesamten Handelsvolumens aus – ein Zeichen, dass institutionelle Anleger auf der Käuferseite aktiv waren.

Fazit:

Die Marktaktivität an der SIX zeigt ein ausgesprochen freundliches Bild mit breiter Marktunterstützung, hoher Liquidität und starker Nachfrage nach wachstumsorientierten Titeln. Besonders die Dynamik auf der Käuferseite legt nahe, dass Investoren derzeit optimistisch in die kommenden Quartale blicken, trotz einzelner konjunktureller Dämpfer wie dem rückläufigen PMI. Die dominierende Handelsrichtung war klar aufwärtsgerichtet.

Tagesentwicklung Schweizer Aktien

| Swiss Blue Chip Aktien | Swiss Mid-Small-Caps Aktien | |

| Gewinner | 26 | 139 |

| Verlierer | 3 | 35 |

| Unverändert | 1 | 21 |

Die TRIN-Werte (Arms Index) lauten:

- Swiss Blue Chip Aktien: 1.18 → Leichte Abwärts-Tendenz im Markt (mehr Volumen bei Verlierern relativ zu ihrer Anzahl)

- Swiss Mid-Small-Caps Aktien: 0.42 → Starke Aufwärts-Tendenz (mehr Volumen bei Gewinnern relativ zu ihrer Anzahl)

Wirtschaftskalender Schweiz – Ausblick KW 19 (05.–09. Mai 2025)

Die kommende Handelswoche bringt eine Reihe relevanter Konjunkturdaten, die insbesondere zur Einschätzung der Inflations- und Konsumlage sowie des geldpolitischen Umfelds in der Schweiz von Bedeutung sind:

Montag, 5. Mai 2025

- 08:30 Uhr – Verbraucherpreisindex (VPI) April

- Monatlich: 0,0 % (keine Veränderung)

- Jährlich: +0,3 % (leichtes Inflationsniveau)

- Kommentar: Die Preisstabilität spricht für eine unveränderte geldpolitische Ausrichtung der SNB. Eine anhaltend niedrige Inflation reduziert den Druck auf Zinserhöhungen.

Dienstag, 6. Mai 2025

- 07:45 Uhr – Arbeitslosenquote April

- n.s.a. (nicht saisonbereinigt): 2,9 %

- s.a. (saisonbereinigt): 2,8 %

- Kommentar: Stabiler Arbeitsmarkt trotz schwacher Konjunkturerwartungen. Die saisonal bereinigte Quote liegt weiterhin nahe an historischen Tiefs.

- 09:35 Uhr – Rede von SNB-Vizepräsident Martin Schlegel

- Kommentar: Marktbeobachter werden auf geldpolitische Hinweise achten – insbesondere zur Bilanzentwicklung, Inflationstoleranz und Zinsausblick.

Mittwoch, 7. Mai 2025

- 09:00 Uhr – Devisenreserven der SNB (April)

- Aktuell: 725,6 Mrd. USD

- Kommentar: Rückgang gegenüber Vormonaten könnte auf weniger starke Marktinterventionen hindeuten. Dies könnte als Zeichen gewertet werden, dass die SNB den aktuellen CHF-Wechselkurs toleriert.

Freitag, 9. Mai 2025

- 09:00 Uhr – SECO Konsumklimaindikator (Q2)

- Prognose/Vorherig: -35

- Kommentar: Ein weiterhin tief pessimistisches Konsumklima reflektiert die Unsicherheit der Haushalte vor dem Hintergrund geopolitischer Spannungen, hoher Energiepreise und sinkender realer Einkommen.

Fazit

Die kommende Woche dürfte wichtige Impulse für die Markterwartungen bezüglich Inflation und Konsumverhalten liefern. Die stabilen Arbeitsmarktdaten stehen im Kontrast zur schwachen Konsumstimmung. Entscheidend wird auch die Tonlage in der Rede von SNB-Vize Schlegel sein. Die aktuellen Daten dürften die SNB vorerst in einer abwartenden Haltung bestätigen.

Schweizerischer Wohnimmobilienpreisindex (IMPI) – 1. Quartal 2025: Leichte Preisanstiege bei Wohneigentum

Im ersten Quartal 2025 stiegen die Preise für Wohneigentum in der Schweiz um 0,7 % gegenüber dem Vorquartal und erreichten einen Indexstand von 121,1 Punkten (Basis: 4. Quartal 2019 = 100). Gegenüber dem gleichen Quartal des Vorjahres entspricht dies einem Anstieg von 4,1 %. Diese Zahlen wurden vom Bundesamt für Statistik (BFS) veröffentlicht.

Die Preise für Einfamilienhäuser zogen besonders deutlich an und stiegen um 1,5 % im Vergleich zum Vorquartal, während die Preise für Eigentumswohnungen nur leicht um 0,1 % zunahmen. Innerhalb der Einfamilienhäuser waren die Preisanstiege in intermediären Gemeinden mit +3,4 % am höchsten. In städtischen Gemeinden grosser Agglomerationen hingegen sanken die Preise leicht um -0,4 %. Bei Eigentumswohnungen verzeichneten städtische Gemeinden mittelgrosser Agglomerationen den stärksten Preisanstieg (+1,2 %), während in städtischen Gemeinden kleiner oder ausserhalb von Agglomerationen die Preise um -1,7 % fielen.

Der Schweizerische Wohnimmobilienpreisindex (IMPI) wird seit dem 3. Quartal 2020 quartalsweise vom BFS publiziert und basiert auf rund 8000 Immobilientransaktionen, die von den 28 grössten Hypothekarinstituten gemeldet werden. Der Index deckt die Preisentwicklung für Einfamilienhäuser und Eigentumswohnungen ab und differenziert zwischen fünf Gemeindetypen: städtische Gemeinden grosser, mittelgrosser und kleiner/ausserhalb von Agglomerationen, intermediäre sowie ländliche Gemeinden.

Schweizer Industrie unter Druck: PMI fällt auf tiefsten Stand seit Juli 2024 – protektionistische Handelspolitik der USA belastet

Die Schweizer Industrie hat im April deutlich an Schwung verloren. Der Einkaufsmanagerindex (PMI) für die Industrie sank um 3,1 Punkte auf 45,8 Zähler – den niedrigsten Stand seit Juli 2024. Damit verfehlte der Index bereits den 28. Monat in Folge die Wachstumsschwelle von 50 Punkten und signalisiert weiterhin eine konjunkturelle Schwäche.

Laut einer am Freitag veröffentlichten Umfrage des Einkauf-Fachverbands procure.ch und der Grossbank UBS sehen viele Unternehmen einen direkten Zusammenhang zwischen dem Einbruch und den verschärften Handelsbeziehungen zu den USA. Besonders besorgniserregend ist dabei die zunehmende Verunsicherung durch die protektionistische Ausrichtung der US-Handelspolitik unter Präsident Donald Trump.

Knapp die Hälfte (43 %) der befragten Industrieunternehmen gab an, in den vergangenen zwölf Monaten von neuen protektionistischen Massnahmen betroffen gewesen zu sein – ein starker Anstieg gegenüber März, als dies noch 18 % berichteten. Zudem rechnen zwei Drittel der Firmen mit einer weiteren Zunahme solcher Handelshemmnisse in den nächsten zwölf Monaten. Allerdings gibt es auch vereinzelte Stimmen, die eine Abnahme der Handelshürden erwarten.

Der Rückgang des PMI spiegelt sich in mehreren Teilindikatoren wider: Die Auftragsbestände gingen deutlich zurück, und auch bei der Beschäftigung zeichnete sich ein Nachgeben ab. Zudem setzte sich der Lagerabbau fort, was auf eine nachlassende Nachfrage hindeutet. Positiv fiel lediglich die Produktionskomponente aus, die leicht zulegen konnte – und damit einen noch stärkeren Einbruch des Gesamtindexes verhinderte.

Im Kontrast dazu zeigt sich der Dienstleistungssektor stabiler. Der Dienstleistungs-PMI stieg im April um 1,8 Punkte auf 52,4 Zähler. Dieser leichte Anstieg folgt auf einen deutlichen Rückgang von über sechs Punkten im Vormonat.

Leichte Erholung in der Schweizer KMU-Landschaft: PMI steigt im April auf 50,9 – Wachstum nach monatelanger Flaute

Die Stimmung in den kleinen und mittleren Unternehmen (KMU) der Schweiz hat sich im April leicht gebessert. Der von Raiffeisen erhobene KMU-Einkaufsmanagerindex (PMI) stieg im Berichtsmonat auf 50,9 Punkte, nach nur noch 47,9 Punkten im März. Damit liegt der Index erstmals seit mehreren Monaten wieder über der Wachstumsschwelle von 50 Punkten und signalisiert eine leichte Expansion der Geschäftstätigkeit.

Der Anstieg geht vor allem auf Zuwächse in den Komponenten Auftragsbestand, Produktion und Einkaufslager zurück. Laut Raiffeisen sind diese positiven Impulse vor allem auf Vorzieheffekte im Zusammenhang mit neuen US-Zöllen zurückzuführen. Viele Unternehmen hätten ihre Lager aktiv aufgestockt, um möglichen weiteren Handelshemmnissen zuvorzukommen.

Trotz dieser konjunkturellen Belebung bleibt der Ausblick jedoch gedämpft. Eine begleitende Sonderumfrage zeigt, dass insbesondere KMU mit Geschäftsbeziehungen zu den USA weiterhin unter Druck stehen. Etwa 70 Prozent dieser Betriebe erwarten eine Verschärfung der Handelsbarrieren und eine anhaltende Verunsicherung durch die protektionistische Ausrichtung der US-Handelspolitik.

Im Unterschied dazu zeigen sich KMU ohne direktes US-Geschäft deutlich gelassener. Nur etwa ein Viertel rechnet mit einer weiteren Eskalation des Handelskonflikts. Gleichzeitig gehen rund zwei Drittel davon aus, dass die aktuellen Zölle zumindest teilweise oder sogar vollständig wieder aufgehoben werden könnten.

Der KMU-PMI basiert auf monatlichen Befragungen von rund 200 Firmenkunden der Raiffeisen-Gruppe, die aus allen Branchen des verarbeitenden Gewerbes stammen. Die Umfragen erfassen Stimmungen und Entwicklungen bei Produktion, Aufträgen, Beschäftigung, Lieferzeiten und Einkaufslagern und liefern damit einen wichtigen Frühindikator für die Entwicklung der schweizerischen Industrie – gerade auch abseits der grossen Konzerne.

Bundesrat beschließt marktorientierteres Lohnsystem für Bundespersonal

Der Bundesrat hat am 30. April 2025 ein überarbeitetes Lohnsystem für das Bundespersonal genehmigt, das eine stärkere Marktorientierung vorsieht. Mit diesem Schritt werden frühere Beschlüsse und parlamentarische Aufträge umgesetzt, insbesondere das Postulat 19.3974 der Finanzkommission des Nationalrates zur Entkopplung von Lohnentwicklung und Leistungsbeurteilung. Die bisherige automatische Lohnentwicklung zum Lohnklassenmaximum wird durch ein neues Modell ersetzt, bei dem konstant gute Leistungen zum Erreichen eines unterhalb des Maximums liegenden Ziellohns führen. Nur bei durchgehend sehr guten Leistungen kann das Lohnklassenmaximum erreicht werden. Das neue System sieht geringere jährliche Lohnschritte vor, bietet dafür aber höhere Einstiegsgehälter, was die Personalgewinnung erleichtern und den kürzeren Verweildauern an Arbeitsplätzen Rechnung tragen soll. Der als nicht mehr zeitgemäß betrachtete Ortszuschlag wird abgeschafft und in den Grundlohn integriert. Laut Modellrechnungen bleiben die Lebenslöhne in allen Lohnklassen stabil. Mittel- bis langfristig dürften die Lohnkosten der Bundesverwaltung durch die Umstellung leicht sinken, wobei die Maßnahme nicht Teil der allgemeinen Entlastungsmaßnahmen im Personalbereich ist. Eine Evaluation nach einigen Jahren soll die Wirksamkeit der Änderungen überprüfen.

Schweizer Automarkt weiter im Sinkflug – Neuzulassungen sinken im April um 6,9 %

Der Schweizer Automarkt bleibt auch im April 2025 in der Krise. Mit insgesamt 18’664 neu zugelassenen Fahrzeugen verbuchte die Branche einen Rückgang von 6,9 Prozent gegenüber dem Vorjahresmonat. Damit setzte sich der negative Trend aus dem ersten Quartal fort, sodass das kumulierte Minus seit Jahresbeginn bei 7,6 Prozent liegt. Dies meldete der Importverband Auto Schweiz am Freitag.

Laut dem Verband hat sich die Erwartung eines möglichen Aufholeffekts nicht erfüllt. Die Branche bleibe stark unter Druck, belastet durch verschärfte CO₂-Zielvorgaben, eine verschlechternde Wirtschaftslage und den Mangel an marktwirtschaftlichen Anreizen für Elektromobilität auf Seiten des Bundes.

Ein Lichtblick bleibt jedoch der Elektroautos-Markt: Mit 3480 neu immatrikulierten rein elektrischen Fahrzeugen wurde der Vorjahreswert im April um 9,5 Prozent übertroffen. Der Anteil der Elektroautos am Gesamtmarkt stieg auf 18,6 Prozent, leicht über dem Jahresdurchschnitt von 2024.

Miet- und Kaufpreisentwicklung im Schweizer Immobilienmarkt: Wohnen zieht an, Büroimmobilien verlieren an Boden

Im ersten Quartal 2025 hat sich die Dynamik auf dem Schweizer Immobilienmarkt weiter differenziert gezeigt. Während der Wohnungsmarkt von steigenden Mieten und höheren Transaktionspreisen profitierte, zeigte sich der Büroimmobilienmarkt regional gespalten und insgesamt rückläufig.

Steigende Mieten bei Neuvermietungen

Laut Daten des Beratungsunternehmens Fahrländer Partner stiegen die Mieten für neu abgeschlossene Wohnungsmietverträge im 1. Quartal 2025 gegenüber dem Vorquartal um 1,9 Prozent bei Neubauten und um 1,6 Prozent bei Altbauten. Dies spiegelt eine anhaltend hohe Nachfrage nach Wohnraum wider, trotz eines begrenzten Neubauvolumens.

Auch bei den Kaufpreisen für Mehrfamilienhäuser war ein deutlicher Anstieg zu verzeichnen: Landesweit legten sie um 3,6 Prozent zu und erreichten damit fast wieder das Hoch von 2022. Die Gründe für diese Entwicklung liegen laut Fahrländer Partner auf der Hand: sinkende Zinsen, geringe Leerstände sowie steigende Mieterträge machten Mehrfamilienhäuser weiterhin attraktiv. Zudem unterstütze die anhaltende Zuwanderung den Bedarf an Wohnraum.

Rückgang bei Büroflächen

Anders präsentierte sich die Lage auf dem Büromarkt: Die Mietpreise sanken schweizweit um 2 Prozent, während die Kaufpreise stagnierten. Deutliche regionale Unterschiede wurden dabei sichtbar:

- Ostschweiz: +7,1 Prozent Zuwachs bei den Kaufpreisen

- Mittelland: +1,2 Prozent leichter Anstieg

- Basel: stabile Preise

- Zürich: –1,7 Prozent Rückgang

- Südschweiz: –4,0 Prozent deutlicher Verfall

- Genfersee-Region: nahezu unverändert (–0,3 Prozent)

Diese Zahlen zeigen, dass der Büroimmobilienmarkt besonders in Ballungsräumen unter Druck gerät, während einige Regionen noch Wachstumsimpulse verzeichnen können.

Die aktuelle Entwicklung unterstreicht die zunehmende Spaltung des Schweizer Immobilienmarktes: Während Wohnraum weiterhin stark nachgefragt ist und sowohl Miet- als auch Kaufpreise steigen, stehen Büroflächen vor neuen Herausforderungen durch veränderte Nutzungsbedürfnisse und wirtschaftliche Unsicherheiten.

Goldpreis auf Rekordjagd: Analysten erwarten weiteren Anstieg – im Extremfall bis auf 5080 US-Dollar

Der Goldpreis hat im April ein neues Allzeithoch erreicht und sich dabei als widerstandsfähiger „sicherer Hafen“ in unsicheren Zeiten bewiesen. Trotz eines jüngsten Einbruchs nach einer kurzen Entspannung im internationalen Handelsstreit bleibt die Stimmung unter Experten bullish. Laut Einschätzungen des britischen Vermögensverwalters WisdomTree könnte der Goldpreis bis Anfang 2026 weiter zulegen – im Extremfall sogar auf über 5000 US-Dollar pro Feinunze.

Treiber des Goldbooms: Schwächen des Dollars, Zinspolitik und geopolitische Unsicherheit

Laut Rohstoffstratege Nitesh Shah profitiert Gold aktuell von mehreren Faktoren:

- Eine schwächere US-Währung

- Fallende Anleiherenditen

- Wirtschaftliche Unsicherheiten, insbesondere durch die protektionistische Handelspolitik der USA

Zwar verzeichnete der Goldpreis Ende April leichte Kursverluste, nachdem Hoffnungen auf eine Entspannung im Handelsstreit die Nachfrage nach risikoreicheren Anlagen beflügelten. Doch das Hoch am 22. April bei 3500 Dollar blieb in greifbarer Nähe, und der Edelmetallpreis hielt sich weiterhin auf hohem Niveau.

Ein starker Abverkauf am Anleihemarkt Mitte April konnte Gold nicht gefährden. Stattdessen zeigte sich erneut seine Funktion als Havariemittel: Selbst während Verkäufen zur Liquiditätsgenerierung kehrten Investoren rasch in den Goldmarkt zurück.

Szenarien für die Zukunft: Von moderat bis extrem bullish

WisdomTree skizziert verschiedene Szenarien für die Entwicklung des Goldpreises bis zum ersten Quartal 2026:

- Basisszenario (moderate Inflation + sinkende Renditen):

Steigender Goldpreis auf 3610 US-Dollar/Feinunze - Bullenszenario (steigende Inflation + geopolitische Spannungen):

Potenzial bis 4210 US-Dollar - Extremes Szenario (hypothetische Dollar-Abwertungspolitik „Mar-A-Lago-Abkommen“):

Goldpreis könnte bis zu 5080 US-Dollar steigen

Auch im fiktiven Bärenszenario, das von hohen Zinsen und einem starken Dollar ausgeht, würde Gold nicht unter 2500 Dollar fallen – und damit immer noch deutlich über dem Niveau von Anfang 2025 notieren.

Zentralbanken als Stütze des Goldmarktes

Ein weiterer Stabilitätsfaktor für den Goldpreis sind die massiven Käufe durch Zentralbanken. Seit 2022 haben diese durchschnittlich mehr als doppelt so viel Gold erworben wie im vorangegangenen Jahrzehnt. Dies unterstreiche die strategische Bedeutung von Gold als Reservewährungsmetall – besonders angesichts zunehmender Devisenunsicherheiten.

Insgesamt zeigt sich Gold damit nicht nur als klassischer Krisenschutz, sondern auch als langfristige Alternative zu traditionellen Anlageklassen, gerade in Zeiten wachsender makroökonomischer Risiken.

Schweizer Wirtschaft unter Druck: US-Zölle belasten Industrie, Arbeitsmarkt und Konjunkturausblick

Die Folgen der verschärften Handelspolitik der USA machen sich in der Schweizer Wirtschaft immer stärker bemerkbar. Sowohl die Industrie als auch der Arbeitsmarkt und zentrale Konjunkturindikatoren zeigen deutliche Schwächen. Der Einkaufsmanagerindex (PMI) für die Industrie sackte im April um 3,1 Punkte auf 45,8 Zähler ab – den niedrigsten Stand seit Juli 2024. Damit verfehlte der Index bereits den 28. Monat in Folge die Wachstumsschwelle von 50 Punkten.

PMI-Absturz: Trumps Zölle treffen exportabhängige Industrie

Laut einer Umfrage des Einkauf-Fachverbands procure.ch und der Grossbank UBS sehen viele Unternehmen einen direkten Zusammenhang zwischen dem Einbruch und den neuen US-Strafzöllen. 43 Prozent der befragten Industrieunternehmen gaben an, in den letzten zwölf Monaten von protektionistischen Massnahmen betroffen gewesen zu sein – mehr als doppelt so viele wie noch im März.

Präsident Donald Trump hatte am 9. April 2025 neue Basiszölle von 10 Prozent eingeführt, die auch die Schweiz betreffen – mit Ausnahme von Stahl und Aluminium, auf die weiterhin 25 Prozent Zoll erhoben werden. Obwohl er angedrohte „reziproke Zölle“ von 31 Prozent vorerst aussetzte, bleibt die Belastung für Schweizer Exporteure hoch, insbesondere für die Technologiebranche, die laut Swissmem mit einer Verdopplung der Zollschranken konfrontiert ist.

Der Rückgang des PMI spiegelt sich in der Auftragslage, der Beschäftigungsentwicklung und einem fortgesetzten Lagerabbau wider. Zwei Drittel der befragten Firmen erwarten zudem eine weitere Zunahme von Handelshemmnissen in den kommenden zwölf Monaten – ein klares Zeichen wachsender Unsicherheit.

Weitere Konjunkturbarometer signalisieren Eintrübung

Auch andere Frühindikatoren bestätigen die wachsende Konjunkturschwäche:

- Das KOF-Konjunkturbarometer fiel im April um 6,1 Punkte auf 97,1 Zähler und liegt damit erstmals in diesem Jahr unter dem mittelfristigen Durchschnitt.

- Besonders betroffen ist das verarbeitende Gewerbe, mit Einbrüchen im Maschinenbau, Fahrzeugbau und bei Druckereien.

- Die KOF rechnet je nach Intensität der Handelskonflikte mit einer jährlichen Wachstumsdämpfung zwischen 0,2 und 0,6 Prozentpunkten.

Ein besonders drastischer Rückschlag war beim CFA-Indikator der UBS zu verzeichnen, der um 40,9 Punkte auf -11,6 Zähler einbrach – der stärkste Absturz seit Jahren. Nur während der Finanzkrise 2008, der Aufhebung des Franken-Mindestkurses 2015 und zweimal während der Corona-Pandemie gab es bisher stärkere Einbussen.

Wenig Hoffnung auf kräftiges Wachstum

Die Erwartungen der Analysten haben sich entsprechend gedämpft: Laut Umfrage erwarten nur noch 20 Prozent der Experten für dieses Jahr ein Schweizer Wachstum von über 1,5 Prozent. Für das Jahr 2026 liegt dieser Anteil bei 34 Prozent.

Arbeitsmarkt zeigt erste Risse

Auch der Arbeitsmarkt gibt erste Warnsignale. Im Feststellengeschäft der Personaldienstleister, das als sensibler Indikator für die konjunkturelle Lage gilt, brach das Geschäftsvolumen im ersten Quartal um 25 Prozent ein. Die geleisteten Stunden sanken um 8,4 Prozent. Laut Branchenverband Swissstaffing wirken sich die US-Zölle in einer ohnehin fragilen Konjunkturlage verstärkend negativ aus.

Fazit: Gefährliches Szenario für die Schweiz

Ökonomen warnen zunehmend vor einem Szenario, in dem sich globale Handelskonflikte weiter zuspitzen. Dies könnte die exportabhängige Schweizer Wirtschaft strukturell unter Druck setzen. Als mögliche Reaktion erwägt die Schweizerische Nationalbank (SNB) sowohl Zinssenkungen als auch Deviseninterventionen, um den Abschwung abzufedern.

Detailhandelsumsätze im März 2025

Die um Verkaufs- und Feiertagseffekte bereinigten Detailhandelsumsätze sind im März 2025 im Vergleich zum entsprechenden Vorjahresmonat nominal um 1,3% gestiegen. Die realen, um Verkaufs- und Feiertagseffekte bereinigten Detailhandelsumsätze sind im Vorjahresvergleich um 2,2% gestiegen. Die reale Entwicklung berücksichtigt die Teuerung.

Dienstleistungsumsätze im Februar 2025

Die um Arbeitstageffekte bereinigten Dienstleistungsumsätze sind im Februar 2025 im Vergleich zum entsprechenden Vorjahresmonat um 5,9% gestiegen.

Schweizer Medienlandschaft im Jahr 2024: «Zufriedenstellend», aber Luft nach oben

Laut der Rangliste der Pressefreiheit von Reporter ohne Grenzen (RSF) rangiert die Schweiz auch im Jahr 2024 mit einer Bewertung von «zufriedenstellend» erneut hinter den führenden Ländern, in denen die Lage als «gut» gilt. Zu dieser Spitzengruppe gehören Norwegen, Estland, Niederlande, Schweden, Finnland, Dänemark und Irland – Länder, die sich durch besonders starke Schutzmechanismen für unabhängigen Journalismus auszeichnen.

Rechtslage bleibt zentrale Schwachstelle

Ein zentraler Kritikpunkt von RSF betrifft die schweizerische Rechtslage, insbesondere im Zusammenhang mit der Verwendung von Bankdaten durch Journalisten. Noch immer ist ungeklärt, ob und wie das Strafrecht auf Journalisten angewandt werden kann, wenn sie solche Daten verwenden, deren Herkunft illegal ist. Diese Rechtsunsicherheit gefährdet laut RSF die investigative Berichterstattung und steht im Widerspruch zu internationalen Standards.

«RSF Schweiz bedauert dies weiterhin und fordert eine Gesetzesänderung, um die schweizerische Rechtsordnung mit den Standards insbesondere der Rechtsprechung des Europäischen Gerichtshofs für Menschenrechte in Einklang zu bringen», heisst es in einem Kommuniqué.

Neue Superprovisorische kritisch beurteilt

Auch die seit Anfang Januar geltende erleichterte Superprovisorische wird von RSF skeptisch beurteilt. Damit können Zivilrichter die Veröffentlichung von Medienberichten schneller untersagen, wenn diese den Ruf Dritter beeinträchtigen. Die Organisation befürchtet, dass dadurch Pressefreiheit eingeschränkt wird, da Gerichte oft zögerlich seien, wenn es darum geht, verfassungsmässig garantierte Freiheiten über die reine Gesetzesanwendung zu stellen.

Positiv hervorzuheben ist jedoch ein Entscheid des Bundesgerichts vom Dezember 2024, bei dem einer RTS-Journalistin wegen eines angeblichen Waffengesetzverstosses im Rahmen ihrer Arbeit das Recht auf freie Berichterstattung eindeutig zugestanden wurde.

Fehlende Regulierung digitaler Plattformen

Ein weiterer Kritikpunkt ist die fehlende Regulierung digitaler Plattformen, im Gegensatz zur Europäischen Union. Ein Vorentwurf des Bundesrats dazu lässt weiterhin auf sich warten, was RSF besorgt registriert.

Isabelle Cornaz, Präsidentin von RSF Schweiz, betonte:

«Es ist wichtig, die Funktionsweise dieser Plattformen, über die sich immer mehr Bürgerinnen und Bürger informieren, zu regulieren, damit wir das Recht auf zuverlässige und transparente Informationen behalten und uns frei eine Meinung bilden können, ohne den Inhalten ausgeliefert zu sein, die uns die undurchsichtigen Algorithmus-Systeme präsentieren.»

Modernisierung der Medienförderung nötig

RSF kritisiert zudem, dass die Medienförderung in der Schweiz stark an den Versand von Papierzeitungen gebunden bleibt, während digitale Medien weitgehend ausser Acht gelassen werden. Gleichzeitig warnt die Organisation davor, dass jede Form staatlicher Förderung strengen Garantien unterliegen müsse, um politischen Einfluss auf Redaktionen zu verhindern.

Denis Masmejan, Generalsekretär von RSF Schweiz, dazu:

«Dies ist unserer Ansicht nach eine unabdingbare Voraussetzung, die umso mehr Beachtung verdient, als behördliche Eingriffe insbesondere in den Kantonen zunehmen.»

Fazit

Die Schweiz bleibt zwar ein Land mit vergleichsweise stabiler Medienlandschaft und gutem Zugang zu Informationen, doch die Anforderungen moderner Demokratie und Journalismus entwickeln sich schneller als die gesetzgeberischen Reaktionen. Um in Zukunft nicht weiter abzugleiten oder internationale Referenzländer abzuhängen, braucht es klare gesetzliche Verbesserungen, eine Modernisierung der Medienförderung sowie einen stärkeren Schutz der Unabhängigkeit von Journalistinnen und Journalisten – gerade vor dem Hintergrund digitaler Herausforderungen und wachsender staatlicher Eingriffe.

Stand beim Ausbau des Bahnnetzes

Das Schweizer Eisenbahnnetz verzeichnet wichtige Fortschritte, steht jedoch vor finanziellen Herausforderungen. Laut dem aktuellen Standbericht des Bundesamts für Verkehr (BAV) vom 2. Mai 2025 wurden im Jahr 2024 bedeutende Meilensteine erreicht, gleichzeitig zeichnen sich jedoch erhebliche Mehrkosten ab, die eine Priorisierung der geplanten Ausbauten bis 2035 erforderlich machen. Das Parlament hat mit verschiedenen Programmen Investitionen von rund 28 Milliarden Franken beschlossen, wobei sich derzeit über 300 Projekte in Planung oder Umsetzung befinden. Zu den Erfolgen im Jahr 2024 zählen neue Doppelspurabschnitte im Rheintal bei Buchs SG, die den Halbstundentakt zwischen Sargans und St. Gallen ermöglichen, sowie Verbesserungen am Bahnhof Freiburg. Die Planungen für Großprojekte wie den Brüttenertunnel und den Bahnhof Zürich-Stadelhofen gehen planmäßig voran. Für 2025 werden weitere wichtige Inbetriebnahmen im Raum Basel erwartet. Allerdings haben angepasste Planungsgrundlagen der SBB und Kostensteigerungen zu erwarteten Mehrkosten von 14 Milliarden Franken geführt. Das Departement für Umwelt, Verkehr, Energie und Kommunikation hat daher eine externe Evaluation durch die ETH Zürich in Auftrag gegeben, deren Ergebnisse im dritten Quartal 2025 vorliegen sollen. Währenddessen werden die beschlossenen Projekte weiter vorangetrieben, um Verzögerungen zu vermeiden.

Starker Rückgang bei Tesla-Verkäufen in der Schweiz

Der Elektroautohersteller Tesla verzeichnet in der Schweiz einen dramatischen Absatzeinbruch. Im April 2025 sanken die Neuzulassungen von Tesla-Fahrzeugen um fast 50 Prozent gegenüber dem Vorjahresmonat, wodurch der Marktanteil von 4,8 auf nur noch 2,1 Prozent schrumpfte. Obwohl der gesamte Automarkt in der Schweiz rückläufige Zahlen aufweist, ist der Einbruch bei Tesla besonders ausgeprägt. Diese Entwicklung reiht sich ein in die allgemein angespannte Lage des Unternehmens: Im ersten Quartal 2025 brach der Gewinn um 71 Prozent ein, während der Umsatz um 9 Prozent zurückging. Gleichzeitig sieht sich Tesla mit verschiedenen Krisen konfrontiert. Neben anhaltenden Spekulationen über einen möglichen Rücktritt von Elon Musk als CEO – was vom Unternehmen allerdings dementiert wird – belastet eine Sammelklage wegen angeblicher Tachomanipulation das Image des Autobauers. Laut den Vorwürfen soll Tesla Kilometerzähler manipuliert haben, um Garantieansprüche vorzeitig erlöschen zu lassen.

Wandel der Schweizer Essgewohnheiten

Die Ernährungsgewohnheiten in der Schweiz zeigen eine interessante Mischung aus Tradition und Veränderung. Während klassische Grundnahrungsmittel wie Brot, Käse und Schokolade nach wie vor einen festen Platz im Speiseplan haben, zeichnet sich ein deutlicher Trend zu pflanzlichen Alternativen und Convenience-Produkten ab. Bemerkenswert ist auch, dass die Haushaltsausgaben für Lebensmittel in den vergangenen zwei Jahrzehnten gesunken sind. Bei den Hauptnahrungsmitteln dominieren weiterhin Brot, Pasta und Kartoffeln, wobei jüngere Menschen zunehmend Pasta oder Reis bevorzugen. Milchprodukte behaupten ihre wichtige Rolle in der Schweizer Ernährung, doch die Nachfrage nach pflanzlichen Alternativen wächst stetig. Der Fleischkonsum bleibt insgesamt konstant, allerdings mit einer Verschiebung hin zu mehr Geflügel bei gleichzeitigem Rückgang des Schweinefleischkonsums. Vegetarische und vegane Produkte gewinnen kontinuierlich Marktanteile. Der Konsum von Süßigkeiten liegt bei durchschnittlich 83 Gramm täglich, wobei Männer mehr Zucker konsumieren als Frauen. Auch der Salzkonsum verharrt auf hohem Niveau. Diese Entwicklungen spiegeln gesellschaftliche Veränderungen wider: Digitalisierung und Globalisierung prägen die Essgewohnheiten, während Regionalität und Nachhaltigkeit an Bedeutung gewinnen – ohne dass der Preis als Entscheidungsfaktor an Relevanz verliert.

Flughafen Zürich verzeichnet weiteres Wachstum im April

Der Flughafen Zürich setzt seinen Erholungskurs fort. Im April 2025 wurden insgesamt 22.152 Starts und Landungen registriert, was einem Anstieg von 2,3 Prozent gegenüber dem Vorjahresmonat entspricht. Die Verkehrs- und Passagierzahlen nähern sich damit weiter dem Vorkrisenniveau an, haben es jedoch noch nicht vollständig erreicht. Die Anzahl der Flugbewegungen lag im April immer noch 2,4 Prozent unter den Werten von April 2019, dem letzten Jahr vor der Corona-Pandemie. Allerdings hat sich die Lücke zum Vorkrisenniveau deutlich verringert, nachdem im März noch ein Minus von fast 7 Prozent bei den Flugbewegungen verzeichnet wurde. Die verwendeten Daten basieren auf der täglich aktualisierten IFR-Statistik, die neben dem Linienverkehr auch Fracht-, Geschäfts- und Privatflüge erfasst. Interessanterweise entwickeln sich Flugbewegungen und Passagierzahlen nicht immer parallel. So stieg im März die Zahl der Flüge um über 4 Prozent im Jahresvergleich, während die Passagierzahlen nur um 0,6 Prozent zunahmen. Die detaillierten Passagier- und Verkehrszahlen für April werden vom Flughafen Zürich am 13. Mai veröffentlicht.