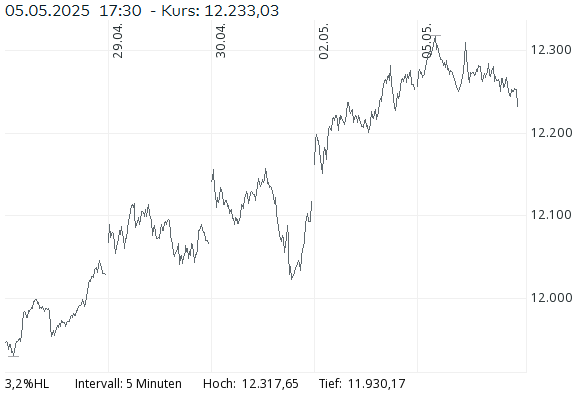

Tagesanalyse Schweizer Finanzmarkt – Montag, 5. Mai 2025

Die Schweizer Börse hat zum Wochenauftakt eine Atempause eingelegt. Nach der starken Performance der Vorwoche verzeichnete der Markt am Montag leichte Verluste – insbesondere der SMI schloss auf Tagestief bei 12’233,03 Punkten (-0,17 %), während der SPI nahezu unverändert blieb (+0,02 % auf 16’688,62) und der SLI mit -0,08 % bei 1’986,03 etwas nachgab.

Makroökonomisches Umfeld & Zinserwartungen

Die Inflation bleibt ein zentrales Thema: Die Konsumentenpreise in der Schweiz blieben im April gegenüber dem Vormonat unverändert bei 0,0 %, was die Erwartungen von +0,2 % klar verfehlte. Im Jahresvergleich stagnierte die Teuerung ebenfalls (0,0 %). Der KOF-Konjunkturindikator fiel deutlich auf 0,6 Punkte (Q1: 2,7), was auf ein nachlassendes Wachstum und zunehmende Risiken für den Arbeitsmarkt hinweist.

→ Die Märkte preisen verstärkt Zinssenkungen der SNB ein, möglicherweise sogar eine Rückkehr zu negativen Leitzinsen bis Jahresende. Der CHF wertete trotz der Spekulationen leicht auf (EUR/CHF: 0.9320 / -0,29 %, USD/CHF: 0.8234 / -0,38 %).

Entwicklung der Schweizer Leitindizes

| Index | Schlusskurs | Veränderung |

|---|---|---|

| SMI | 12’233.03 | -0.17 % |

| SPI | 16’688.62 | +0.02 % |

| SLI | 1’986.03 | -0.08 % |

| EURO STOXX 50 | 5’283.45 | -0.03 % |

| DAX | 23’335.42 | +1.08 % |

→ Während der Schweizer Markt schwächelte, zeigten sich die europäischen Leitindizes freundlich – insbesondere der DAX profitierte von konjunktureller Zuversicht.

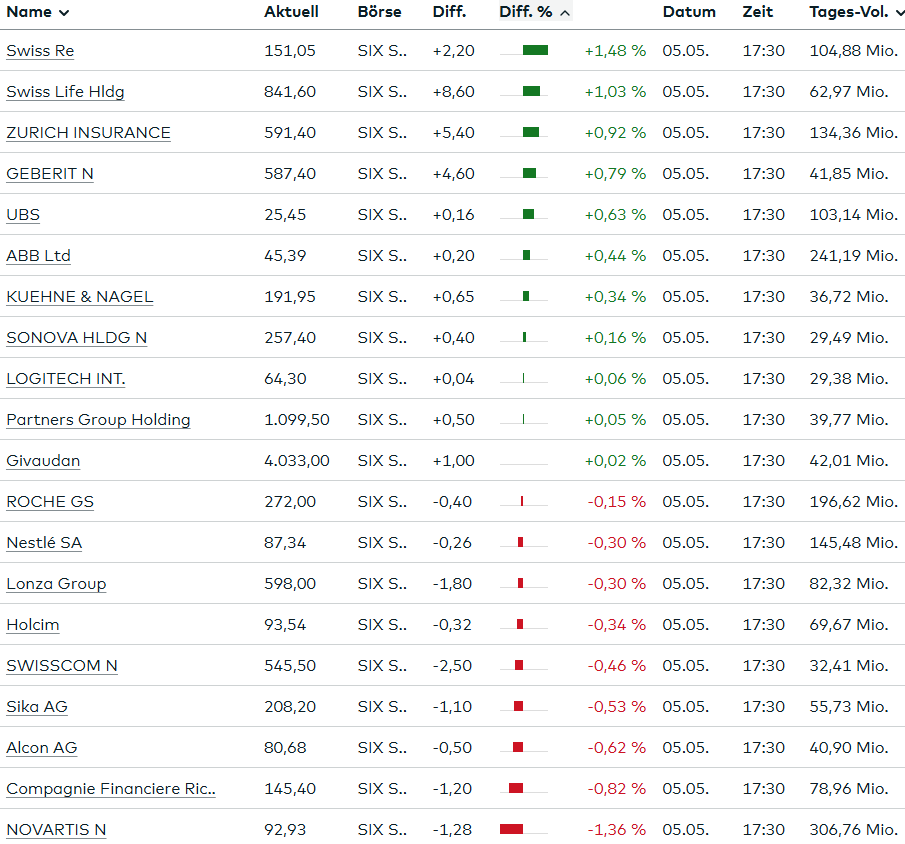

Aktien im Fokus – Gewinner und Verlierer im SMI

Belastende Schwergewichte:

- Novartis verlor deutlich (-1,36 % auf 92,93 CHF) und war Hauptverantwortlicher für die SMI-Schwäche. Anleger reagierten zurückhaltend auf die konjunkturelle Unsicherheit.

- Nestlé: -0,30 % auf 87,34 CHF

- Roche: -0,21 % auf 273,00 CHF

Finanzsektor stark gefragt:

- Swiss Re: +1,48 % auf 151,05 CHF (günstiges KGV von 11,29)

- Swiss Life: +1,03 % auf 841,60 CHF

- Zurich Insurance: +0,92 % auf 591,40 CHF (Dividendenrendite 2025: 4,80 % – höchste im SMI)

- UBS: +0,63 % auf 25,45 CHF – Aufstufung durch DZ Bank auf „Kaufen“, Kursziel 32 CHF

Weitere nennenswerte Verlierer:

- Richemont: -0,82 % auf 145,40 CHF (Belastung durch US-Nachfrageängste)

- Adecco: -2,59 % auf 21,08 CHF (Dividendenkürzung bei US-Konkurrent Manpower wirkte negativ)

- AMS Osram: -6,87 % auf 7,25 CHF (Abstufung durch Research Partners nach Rally)

- Idorsia: -4,4 %, Kuros: -3,9 % – Gewinnmitnahmen nach vorherigen Kurssprüngen

Breit gefasster Markt – Weitere Unternehmensmeldungen

- Accelleron kündigte eine Investition von 80 Mio. USD in seine italienische Tochter OMT an, um die Produktion von Einspritzsystemen zu verdoppeln – langfristig positiv für die Position im maritimen Energiesektor.

- Kühne+Nagel ernannte Leon Diradourian zum neuen CEO für die GCC+-Region (Mittlerer Osten). Strategische Führungsausweitung mit Fokus auf die Golfregion.

Rohstoffe, Edelmetalle & Kryptowährungen

| Asset | Kurs | Veränderung |

|---|---|---|

| Öl (Brent) | 59.83 USD | -2.78 % |

| Gold (1 oz) | 3’315.30 USD | +2.30 % |

| Bitcoin | 93’718.27 USD | -1.89 % |

→ Der Rückgang des Ölpreises unterstreicht die aktuell gedämpfte globale Nachfrage und wirkt inflationsdämpfend. Gold profitiert als sicherer Hafen im Vorfeld der US-Zinsentscheidung. Bitcoin korrigierte nach jüngsten Gewinnen.

Obligationenmarkt

- 10-jährige Bundesobligationen: Rendite bei 0,3260 %, ein Plus von +7,95 % gegenüber dem Vortag. Die steigende Rendite reflektiert eine gewisse Rotation aus sicheren Staatsanleihen, trotz sinkender Inflationserwartungen.

Zusammenfassung & Ausblick

Der Wochenauftakt an der Schweizer Börse war von Zurückhaltung geprägt. Die Inflationsdaten untermauern das Szenario fallender Leitzinsen – was insbesondere den Finanzwerten Auftrieb verlieh. Dagegen litten konjunktursensitive und defensiv positionierte Blue Chips unter Gewinnmitnahmen. Die weitere Entwicklung hängt maßgeblich von der Fed-Zinsentscheidung am Mittwoch ab sowie von den kommenden Quartalszahlen großer Schweizer Unternehmen wie Zurich und Swiss Re.

Marktaktivität an der Schweizer Börse (SIX Swiss Exchange) vom 05. Mai 2025

1. Informationen zur Kotierung

| Kategorie | Anzahl | Abschlüsse | Umsatz (MCHF) |

|---|---|---|---|

| SIX Swiss Exchange-Listed | 263 | 88’427 | 968.402 |

| Admitted to trading, but not listed | 0 | – | – |

Analyse:

- Es sind exakt 263 Aktien an der SIX kotiert, was auf eine relativ stabile Marktbreite hinweist. Der Schweizer Aktienmarkt ist traditionell eher konzentriert, insbesondere dominiert durch Blue Chips wie Nestlé, Novartis oder Roche.

- Keine einzige Aktie ist aktuell lediglich zum Handel zugelassen, ohne formell gelistet zu sein – was die Transparenz und Regelkonformität der Börse unterstreicht.

- Der gesamte Umsatz dieser 263 Titel beträgt knapp 968,4 Millionen CHF, was für einen Börsentag in einem relativ kleinen Finanzmarkt wie der Schweiz als hohes Handelsvolumen gewertet werden kann.

2. Handelsinformationen

| Kategorie | Anzahl | Abschlüsse | Umsatz (MCHF) |

|---|---|---|---|

| Shares traded | 215 | 88’427 | 968.402 |

| Gainers | 94 | 46’198 | 552.269 |

| Losers | 104 | 41’730 | 414.053 |

| Unchanged | 17 | 499 | 2.080 |

| Not traded | 48 | – | – |

Kritische Auswertung:

- Handelsaktive Titel:

- 215 von 263 gelisteten Aktien wurden überhaupt gehandelt, das entspricht 81,7 % – ein solider Wert, aber auch ein Hinweis auf geringe Liquidität bei rund 18 % der Titel.

- Die Zahl der Abschlüsse (88’427) entspricht exakt der in der ersten Tabelle, was die interne Konsistenz der Daten bestätigt.

- Gewinner vs. Verlierer:

- Mehr Verlierer (104) als Gewinner (94): Das spricht für einen leicht negativen Grundton im Markt.

- Gainer haben jedoch einen höheren Umsatz (552,3 Mio. CHF) als die Loser (414,1 Mio. CHF) – was darauf hindeutet, dass die Aufwärtsbewegungen stärker kapitalisierte Aktien betrafen.

- Diese Divergenz lässt vermuten, dass investorisches Kapital selektiv in die großen Gewinner-Titel floss.

- Stagnierende und nicht gehandelte Werte:

- Nur 17 Aktien blieben preislich unverändert, mit vergleichsweise marginalem Umsatz (2,08 Mio. CHF).

- 48 Aktien wurden überhaupt nicht gehandelt, das ist fast jede fünfte Aktie (18,3 %) – ein alarmierendes Signal, insbesondere für die Marktbreite und Liquidität.

Gesamteinschätzung und Kritik

- Die Zahlen deuten auf eine aktive, aber selektiv getriebene Handelsstruktur hin. Obwohl viele Aktien gehandelt wurden, konzentriert sich das Kapital auf wenige umsatzstarke Titel.

- Die Umsatzschieflage zugunsten der Gewinner ist positiv, auch wenn die Mehrheit der Titel Kursverluste verzeichnete – das spricht für gezielte Käufe institutioneller Investoren.

- Die hohe Zahl nicht gehandelter Aktien sollte von der Börse oder Emittenten kritisch hinterfragt werden, da geringe Liquidität die Preisbildung verzerren kann und Investoren abschreckt.

TRIN-Wertes (Arms Index):

| Kategorie | Swiss Blue Chip Aktien | Swiss Mid-Small-Caps Aktien |

| Gewinner | 18 | 63 |

| Verlierer | 8 | 71 |

| Unverändert | 1 | 17 |

| TRIN-Wert (Arms Index) | 0.991 | 0.954 |

Swiss Blue Chip Aktien

Swiss Mid-Small-Caps Aktien

Interpretation:

- TRIN-Wert (Swiss Blue Chip Aktien): Ein Wert von 0.991 deutet darauf hin, dass das Volumen, das in steigende Aktien fließt, im Verhältnis zur Anzahl der steigenden Aktien etwas höher ist als das Volumen, das aus fallenden Aktien abfließt, im Verhältnis zur Anzahl der fallenden Aktien. Dies kann als leicht bullisches Signal interpretiert werden, da es darauf hindeutet, dass der Kaufdruck in steigenden Aktien stärker ist als der Verkaufsdruck in fallenden Aktien.

- TRIN-Wert (Swiss Mid-Small-Caps Aktien): Ein Wert von 0.954 deutet darauf hin, dass das Volumen, das in steigende Aktien fließt, im Verhältnis zur Anzahl der steigenden Aktien etwas höher ist als das Volumen, das aus fallenden Aktien abfließt, im Verhältnis zur Anzahl der fallenden Aktien. Dies kann als leicht bullisches Signal interpretiert werden, da es darauf hindeutet, dass der Kaufdruck in steigenden Aktien stärker ist als der Verkaufsdruck in fallenden Aktien.

Schweizer Börse verzeichnet starken April: Umsätze steigen deutlich

Das Handelsvolumen an der SIX Swiss Exchange hat sich im April 2025 gegenüber dem Vorjahr deutlich erhöht. Wie die Schweizer Börse am Montag mitteilte, stieg der Gesamtumsatz um 43,1 Prozent auf 120,6 Milliarden Franken.

Aktienhandel legt kräftig zu

Der mit Abstand größte Teil des Handels entfiel weiterhin auf Aktien, bei denen das Volumen um 34,4 Prozent auf 92,6 Milliarden Franken zulegte. Dies spiegelt das gestiegene Anlegerinteresse an Schweizer und internationaler Unternehmensbeteiligung wider.

ETF-Handel verdoppelt sich

Besonders auffällig war das starke Wachstum im Segment ETFs (Exchange Traded Funds): Das Handelsvolumen in dieser Kategorie verdoppelte sich mehr als und erreichte mit 15,5 Milliarden Franken einen deutlichen Rekordwert. ETFs gewinnen insbesondere bei Privatanlegern an Beliebtheit, da sie kostengünstig in breit diversifizierte Märkte investieren lassen.

Obligationen wachsen – verbriefte Derivate sinken

Auch der Obligationenmarkt verzeichnete ein solides Plus von 39,2 Prozent auf 11,6 Milliarden Franken. Lediglich das kleinste Segment, „verbriefte Derivate“, ging mit einem Minus von –5,0 Prozent auf 0,8 Milliarden Franken leicht zurück.

Mehr Transaktionen: +49,4 Prozent im April

Die Zahl der Transaktionen stieg im April 2025 besonders deutlich: Mit knapp 6,4 Millionen Börsengeschäften wurde ein Anstieg um 49,4 Prozent gegenüber dem Vorjahresmonat verzeichnet. Im Jahresverlauf bis Ende April ergibt sich damit ein Plus von 21,2 Prozent auf insgesamt 22,3 Millionen Transaktionen.

SMI legt zum Jahresstart moderat zu

Parallel dazu entwickelte sich auch der Schweizer Marktindex SMI, der im Jahr 2025 bis Ende April um +4,5 Prozent zulegen konnte. Damit setzte er seine positive Tendenz fort, wenngleich mit moderatem Tempo.

Fazit

Der Schweizer Finanzplatz zeigt sich im April 2025 dynamisch und wächst sowohl beim Umsatzvolumen als auch bei der Anzahl der Transaktionen deutlich. Die starke Nachfrage nach ETFs unterstreicht dabei den Strukturwandel hin zu passiven Anlageformen. Gleichzeitig bleibt die SIX eine attraktive Plattform für Aktien- und Obligationenhandel – trotz oder gerade wegen der unsicheren globalen Konjunkturlage.

Stabilität der Konsumentenpreise in der Schweiz im April 2025

Im April 2025 blieben die Konsumentenpreise in der Schweiz gegenüber dem Vormonat unverändert, wie das Bundesamt für Statistik (BFS) mitteilte. Der Landesindex der Konsumentenpreise (LIK) verharrte bei einem Stand von 107,5 Punkten (Dezember 2020 = 100). Gleichzeitig betrug die Teuerungsrate gegenüber dem Vorjahresmonat ebenfalls +0,0 %, was auf eine insgesamt stabile Preisentwicklung hindeutet.

Die Preisstabilität gegenüber dem Vormonat entstand durch widersprüchliche Entwicklungen in verschiedenen Waren- und Dienstleistungskategorien. Während beispielsweise die Preise für Bekleidung, Fruchtgemüse, Luftverkehr und Körperpflegeprodukte stiegen, sanken die Preise unter anderem in der Hotellerie, Parahotellerie, Bergbahnen und Pauschalreisen im Inland. Diese gegenläufigen Effekte haben sich letztendlich gegenseitig kompensiert.

Der Index der Kerninflation, der ohne frische und saisonale Produkte, Energie und Treibstoffe berechnet wird, stieg leicht um +0,1 % gegenüber dem Vormonat und lag bei 105,9 Punkten. Im Vergleich zum Vorjahresmonat zeigte dieser Index eine moderat positive Veränderung von +0,6 %.

Beim harmonisierten Verbraucherpreisindex (HVPI), der als Vergleichsmaßstab innerhalb Europas dient, verzeichnete die Schweiz im April 2025 einen Anstieg um +0,7 % gegenüber März 2025. Gegenüber dem Vorjahresmonat betrug die Veränderungsrate +0,3 %. Damit bleibt die Schweiz in ihrer Teuerungsrate hinter einigen europäischen Nachbarn zurück, was vor allem auf differenzierte Energie- und Dienstleistungspreisentwicklungen zurückgeführt wird.

Zusammenfassend lässt sich feststellen, dass die Schweizer Konsumentenpreise im April 2025 stabil blieben, wobei einzelne Bereiche deutliche Preisanpassungen erfuhren – sowohl nach oben als auch nach unten. Die Gesamtinflation verharrt damit auf einem Niveau von nahezu Null, was für eine anhaltende Preisruhe spricht.

Entwicklung der Wasserkraft in der Schweiz im Jahr 2024

Am 1. Januar 2025 waren in der Schweiz insgesamt 704 Wasserkraft-Zentralen mit einer Leistung von mehr als 300 Kilowatt in Betrieb, eine leichte Abnahme gegenüber dem Vorjahr (705 Anlagen). Die maximale mögliche Leistung ab Generator hat sich gegenüber dem Vorjahr um 43 Megawatt (MW) erhöht. Diese Zunahme ist auf Anlagenerweiterungen, aber auch auf Mutationen und Datenangleichungen während der jährlichen Statistikaktualisierung zurückzuführen.

Die für das Jahr 2024 erwartete Energieproduktion aller berücksichtigten Wasserkraftwerke lag bei 37’350 Gigawattstunden (GWh) pro Jahr, nach 37’171 GWh/Jahr im Jahr 2023. Der Netto-Zugewinn von 179 GWh/Jahr setzte sich zusammen aus einem Zubau durch Erneuerungen und Neubauten von rund 46 GWh/Jahr sowie einer Steigerung von 133 GWh/Jahr infolge der regelmäßigen Aktualisierung der Produktionsdaten bestehender Anlagen.

Die größte Einzelinvestition war die Kompletterneuerung des Speicherkraftwerks Robbia, die allein einen Mehrbeitrag von 20 GWh/Jahr brachte. Zu den Gründen für die Aktualisierungen zählten unter anderem Datenanpassungen bei größeren Kraftwerkkomplexen sowie die hohen Zuflüsse im Jahr 2023, die sich positiv auf die Ertragsprognosen auswirkten.

Allerdings sorgten schwere Unwetter im Wallis und Misox im Sommer 2023 für teilweise längerfristige Kraftwerksausfälle, wodurch die Produktionserwartung in einigen Fällen reduziert werden musste.

Regionale Verteilung der Wasserkraftproduktion

Die Kantone mit der höchsten erwarteten Jahresproduktion im Jahr 2024 waren:

- Wallis: 10’513 GWh/Jahr (28%)

- Graubünden: 7’935 GWh/Jahr (21,2%)

- Tessin: 3’624 GWh/Jahr (9,7%)

- Bern: 3’402 GWh/Jahr (9,1%)

Diese vier Kantone tragen zusammen über die Hälfte der gesamten inländischen Wasserkraftproduktion in der Schweiz.

Projekte im Bau oder Umbau

Im Jahr 2024 befanden sich 12 Wasserkraftzentralen im Bau beziehungsweise Umbau, mit einem prognostizierten zusätzlichen jährlichen Produktionsvolumen von 47 GWh/Jahr.

Ziel bis 2035: Ausbau auf 37‘900 GWh/Jahr

Laut dem geltenden Energiegesetz soll die durchschnittliche jährliche Wasserkraftproduktion bis 2035 auf 37’900 GWh ansteigen. Die Entwicklung wird im Rahmen des Monitorings zur Energiestrategie 2050 verfolgt. Dabei wird die erwartete Energieproduktion gemäß Statistik korrigiert: Es wird der wirkungsgradbereinigte Verbrauch der Zubringerpumpen abgezogen und die Produktion der Anlagen unter 300 kW hinzugefügt.

Für das Monitoring ergab sich so eine durchschnittliche inländische Wasserkraftproduktion von 36’901 GWh/Jahr im Jahr 2024, ein Plus von +193 GWh/Jahr gegenüber dem Wert des Vorjahres.

Visualisierung durch interaktive Storymaps

Das Bundesamt für Energie (BFE) stellt die Bedeutung der Wasserkraft in der Schweiz in zwei interaktiven Storymaps dar:

- «Die bedeutendsten Wasserkraftanlagen der Schweiz»

Diese Visualisierung macht die Statistik der Wasserkraft anschaulich und zeigt die wichtigsten Anlagen sowie ihre Lage und Wasserzufuhrquellen. - «Wasserkraft: die speicherbare Energie»

Diese Storymap verdeutlicht die Rolle der Wasserkraftwerke bei der Energiespeicherung – ein immer wichtiger werdender Aspekt für die Versorgungssicherheit im Stromsystem.

Anteil an der inländischen Stromproduktion

Mit den erfassten Wasserkraftanlagen wurden im Jahr 2024 rund 59,5 % des inländisch produzierten Stroms gewonnen. Damit bleibt die Wasserkraft die bedeutendste Säule der erneuerbaren Stromversorgung in der Schweiz und spielt eine Schlüsselrolle sowohl für die Stabilität des nationalen Stromnetzes als auch für den Klimaschutz.

Inflation in der Schweiz überraschend auf 0,0 % gesunken

Die Jahresteuerung in der Schweiz ist im April 2025 überraschend deutlich zurückgegangen und liegt nun bei 0,0 Prozent, nach 0,3 Prozent im März. Wie das Bundesamt für Statistik (BFS) am 5. Mai 2025 mitteilte, haben sich die Konsumentenpreise weder gegenüber dem Vormonat noch im Vergleich zum Vorjahresmonat verändert – eine Stabilität, mit der viele Experten nicht gerechnet hatten.

Überraschung auf dem Markt

Viele von der Nachrichtenagentur AWP befragte Ökonomen hatten vorab mit einer moderaten Inflation zwischen 0,1 und 0,3 Prozent gerechnet. Die vollständige Preisruhe kommt daher als Überraschung. Dies betrifft insbesondere den langfristigen Trend: Die Teuerungsrate war seit Monaten rückläufig und liegt mittlerweile seit September 2024 unter 1 Prozent. Zuletzt hatte sie im Frühling 2023 Werte über 2 Prozent erreicht.

Entwicklung bei Inland- und Importgütern

Trotz des Nullwachstums zeigt sich ein differenziertes Bild:

- Inlandgüter verteuerten sich weiterhin leicht: Sie lagen im April um +0,8 Prozent über dem Niveau des Vorjahres.

- Importgüter hingegen verbilligten sich erneut deutlich und sanken um –2,5 Prozent gegenüber April 2024.

Auch die Kerninflation, welche frische und saisonale Produkte, Energie und Treibstoffe ausschließt, zeigte einen Rückgang: Sie lag im April bei +0,6 Prozent, nach +0,9 Prozent im Vormonat März.

Gewinnende und verlierende Sektoren

Der Landesindex der Konsumentenpreise (LIK) blieb unverändert bei 107,5 Punkten (Dezember 2020 = 100). Diese Stabilität entstand durch widersprüchliche Preistrends:

Preisanstiege:

- Bekleidung

- Fruchtgemüse

- Luftverkehr

- Körperpflegeprodukte

Preisrückgänge:

- Hotellerie und Parahotellerie

- Bergbahnen

- Pauschalreisen im Inland

Diese gegenläufigen Entwicklungen haben sich gegenseitig kompensiert und führten so zu einem insgesamt stabilen Gesamtniveau.

Langfristige Entwicklung bestätigt Trend zur Preisruhe

Die sinkende Inflation passt in einen längerfristigen Abwärtstrend. Nach den Höhepunkten der Teuerung Anfang 2023 hat sich die Preisentwicklung in der Schweiz zunehmend beruhigt. Seit Herbst 2024 bleibt die Inflation unterhalb der 1-Prozent-Marke, was auf eine stabile Konsumnachfrage, fallende Energiekosten und niedrige externe Preisaufschläge zurückgeführt wird.

Fazit

Die Schweizer Verbraucherinnen und Verbraucher mussten im April 2025 keine Preiserhöhung hinnehmen – eine Seltenheit in Zeiten globaler wirtschaftlicher Unsicherheiten. Die aktuelle Nullinflation ist ein Indikator für eine sehr moderate Preisentwicklung, die sowohl Konsumfreude als auch geldpolitische Spielräume stützen kann. Ob dieser Zustand anhält, wird sich in den nächsten Monaten zeigen – vor allem in Anbetracht möglicher neuer Impulse aus dem Ausland oder aus den Rohstoffmärkten.

Schweizer Arbeitsmarkt: Beschäftigungsaussichten erreichen Tiefstand seit vier Jahren

Die Aussichten für die Beschäftigung in der Schweiz haben sich im zweiten Quartal 2025 deutlich verschlechtert. Der KOF-Beschäftigungsindikator, der von der Konjunkturforschungsstelle der ETH Zürich berechnet wird, sank auf +0,6 Punkte – ein Rückgang von über zwei Punkten gegenüber dem revidierten Wert des ersten Quartals (2025: +2,7 Punkte). Damit liegt der Indikator auf dem niedrigsten Stand seit vier Jahren.

Arbeitsmarkt-Boom vorerst beendet

Laut der KOF signalisiert dieser Rückgang das Ende der Boomphasen auf dem Schweizer Arbeitsmarkt, die in den vergangenen Jahren durch eine stabile Wirtschaftslage und hohe Nachfrage nach Arbeitskräften gekennzeichnet waren. Aktuelle Daten deuten vielmehr auf eine mässige Entwicklung der Beschäftigung in den nächsten Monaten hin.

Die Ergebnisse basieren auf Umfragen unter rund 4’500 Unternehmen, die im April 2025 zu ihren aktuellen Beschäftigungsplänen und Erwartungen befragt wurden. Da der KOF-Beschäftigungsindikator der tatsächlichen Entwicklung auf dem Arbeitsmarkt vorausläuft, ist mit einer abkühlenden Dynamik bei Stellenaufbau und Arbeitsplatzsicherheit zu rechnen.

Beschäftigungsaussichten rutschen ins Negative

Der Rückgang des Indikators lässt sich auf beide Komponenten zurückführen:

- Aktueller Beschäftigungsbestand: Bleibt zwar positiv bewertet, zeigt aber eine Eintrübung.

- Beschäftigungsaussichten: Diese sind nun negativ, was bedeutet, dass mehr Unternehmen einen Stellenabbau planen als einen Stellenaufbau.

Dies markiert eine Trendwende: Während bislang sowohl aktuelle wie zukünftige Beschäftigungsdynamiken positiv eingeschätzt wurden, erwarten die Firmen jetzt eine Verschlechterung.

Industrie und Grosshandel besonders betroffen

Am stärksten von den negativen Erwartungen betroffen sind folgende Branchen:

- Verarbeitendes Gewerbe: Der Indikatorwert liegt hier bei –13,2 Punkten, nachdem er bereits seit Mitte 2023 im Negativen verharrt. Eine klare Mehrheit der dort ansässigen Unternehmen plant Stellenabbau.

- Grosshandel: Auch hier dominieren negative Erwartungen.

- Banken: Die Stimmung bleibt angespannt, was auf Strukturveränderungen und Digitalisierungstrends zurückgeführt wird.

Auch im Detailhandel und Gastgewerbe erwarten viele Betriebe einen Personalabbau. In anderen Sektoren hingegen zeigen sich positive Tendenzen:

- Versicherungen

- Baugewerbe

- Übrige Dienstleistungen

In diesen Branchen überwiegt weiterhin die Zahl der Unternehmen, die mit einem Stellenaufbau rechnen.

Fazit

Der Arbeitsmarkt in der Schweiz verliert an Schwung. Die jüngste Entwicklung des KOF-Beschäftigungsindikators deutet darauf hin, dass sich die Konjunkturlage abschwächt – insbesondere in exportabhängigen Branchen wie der Industrie und im Finanzsektor. Allerdings bleiben einige Bereiche resilient, insbesondere im Baugewerbe und bei Dienstleistern. Ob sich die Situation stabilisieren kann, hängt stark von der globalen Konjunkturentwicklung sowie der Geldpolitik der Schweizerischen Nationalbank ab.

Firmenansiedlung in der Schweiz: Wallis gewinnt, Zürich verliert

Im Jahr 2024 haben insgesamt 37’816 bestehende Unternehmen ihren Sitz innerhalb der Schweiz verlegt. Laut einer Auswertung der Wirtschaftsauskunftei Crif, die am 5. Mai 2025 veröffentlicht wurde, blieben dabei rund 80 Prozent aller Firmenumzüge auf kantonaler Ebene – das heißt, sie fanden innerhalb des gleichen Kantons statt.

7470 Firmen wechselten den Kanton

Ein signifikanter Teil der Unternehmensverlagerungen betraf jedoch auch kantonale Grenzen: Insgesamt 7470 Firmen zogen im letzten Jahr in einen anderen Kanton. Dabei zeigt sich ein deutliches regionales Ungleichgewicht:

Kantone mit höchstem Netto-Zugewinn an Firmen:

- Wallis: +88 Firmen

- Appenzell Ausserrhoden: +65 Firmen

- Freiburg: +39 Firmen

Das Wallis verzeichnete damit die größte Netto-Zuwanderung von Unternehmen. Besonders viele Firmen aus den Kantonen Waadtländer und Genf wanderten in die Westschweiz ab.

Kantone mit höchster Netto-Abwanderung:

- Zürich: -133 Firmen

- Waadtländer: -87 Firmen

- Luzern: -61 Firmen

- Bern: -46 Firmen

Der Kanton Zürich verlor damit die meisten Unternehmen an andere Kantone. Die meisten weggezogenen Firmen suchten ihr neues Domizil in den angrenzenden Kantonen Zug, Aargau und Schwyz, wo oftmals günstigere Steuersätze und weniger administrative Hürden locken.

Trend zur Dezentralisierung

Die Daten deuten auf eine zunehmende Dezentralisierung der Wirtschaftsaktivitäten hin. Traditionelle Wirtschaftsmetropolen wie Zürich erleben eine Abwanderung von Unternehmen zugunsten peripherer oder ländlicher Regionen. Gleichzeitig profitieren Kantone wie das Wallis von steigender Attraktivität – nicht zuletzt durch gezielte Ansiedlungsprogramme und wachstumsfördernde Rahmenbedingungen.

Ausblick

Die Wanderungsbewegungen von Unternehmen spiegeln tiefgreifende strukturelle Veränderungen auf dem Schweizer Arbeits- und Immobilienmarkt wider. Ob diese Entwicklung anhält, hängt unter anderem davon ab, wie einzelne Kantone ihre Standortvorteile weiterentwickeln und ob traditionelle Wirtschaftszentren gegensteuern können.

Rückgang der Stellenangebote in der Schweizer Bankenbranche setzt sich fort

Für Bankangestellte, die auf Jobsuche sind, wird die Lage immer schwieriger: Das Stellenangebot in der Schweizer Finanzbranche ist im April 2025 erneut deutlich geschrumpft. Die zehn größten Schweizer Banken hatten Ende April insgesamt knapp 550 offene Stellen auf ihren Karriere-Webseiten ausgeschrieben – ein Minus von 24,8 Prozent gegenüber dem April 2024, als noch fast 730 Vakanzen ausgeschrieben waren.

Diese Zahlen stammen aus einer aktuellen Auswertung des Jobportals Indeed, das für die Nachrichtenagentur AWP regelmäßig die Entwicklung der Stelleninserate in der Branche beobachtet. Demnach setzt sich ein längerfristiger Abwärtstrend fort: Im Vergleich zum Frühling 2023 ist die Zahl der ausgeschriebenen Stellen sogar um über 40 Prozent gesunken.

Fast alle Grossbanken reduzieren ihre Stellenausschreibungen

Der Rückgang betrifft nahezu alle grossen Geldhäuser:

- UBS: -23 % weniger Stellen als vor einem Jahr; mit Berücksichtigung der ehemaligen Credit Suisse-Jobbörse sogar -36 %.

- Raiffeisen-Gruppe: Etwa ein Drittel weniger Stellenausschreibungen.

- Julius Bär: -20 %.

- Zürcher Kantonalbank: -16 %.

Lediglich zwei Institute weichen von diesem Trend ab:

- Lombard Odier

- Vontobel

Bei diesen beiden Private-Banking-Häusern wurde im April 2025 mehr Personalbedarf gemeldet als im Vorjahreszeitraum.

Strukturwandel und Konsolidierung prägen den Arbeitsmarkt

Die sinkenden Stellenausschreibungen spiegeln mehrere langfristige Entwicklungen wider:

- Digitalisierung und Automatisierung reduzieren den Bedarf an traditionellen Bankberufen.

- Die Konsolidierung der Branche, unter anderem durch die Übernahme der Credit Suisse durch UBS, führt zu Synergieeffekten und damit verbundenen Arbeitsplatzabbauen.

- Kostendruck und regulatorische Anforderungen zwingen viele Institute zur Effizienzsteigerung – auch personell.

Gleichzeitig steigt der Nachfrage nach Fachkräften in Nischenbereichen wie FinTech, ESG-Finanzierung oder Cybersecurity – doch diese Positionen machen nur einen kleinen Teil des früheren Stellenangebots aus.

Fazit

Die Schweizer Bankenbranche schrumpft sichtbar am Arbeitsmarkt. Der kontinuierliche Rückgang der Stellenanzeigen zeigt, dass der Strukturwandel nicht nur technologisch, sondern auch personell Spuren hinterlässt. Während einige Bereiche neue Chancen bieten, stehen viele Beschäftigte vor der Herausforderung, entweder innerhalb der Branche neu zu positionieren oder in andere Sektoren abzuwandern.

Die Schweizer Wirtschaftsverbände fordern von der Politik bessere Rahmenbedingungen und Freihandelsabkommen. Dies als Antwort auf die von US-Präsident Donald Trump erlassenen Zölle gegen die Schweiz, welche das US-Geschäft erschweren.

Manche Firma würde sich aus diesem Markt zurückziehen, da es sich nicht mehr lohne, sagte Martin Hirzel, Präsident des Verbands der Schweizer Tech-Industrie (Swissmem) am Montag in Bern vor den Medien. Anlass der Medienkonferenz mit weiteren Wirtschaftsverbänden war das Entlastungspaket 27 des Bundes, dessen Vernehmlassung am selben Tag endete. „Wir fordern keine Subventionen und erst recht keine Almosen“, so Hirzel. Es brauche aber bessere Rahmenbedingungen.

Laut Swissmem soll die Politik den Schweizer Firmen Türen öffnen. Dazu brauche es Freihandelsabkommen. Jenes mit Indien müsse rasch in Kraft treten. Der Bund sei gefordert, weitere solche Abkommen mit hohem Tempo abzuschliessen, hiess es weiter. Beispielsweise mit Vietnam oder den Mercosur-Staaten Argentinien, Brasilien, Paraguay, Uruguay und Venezuela.

Hirzel erinnerte daran, dass zum Beispiel Brasilien auf Schweizer Maschinen Zölle von bis zu 22 Prozent erhebe. Das sind deutlich höhere Zölle, als die USA derzeit erheben. Weiter müssten bestehende Abkommen modernisiert werden – so zum Beispiel jenes mit China oder auch jenes mit Mexiko.

Wirtschaftsverbände unterstützen Entlastungspaket 27 – Forderung nach Regulierungsstopp und Standortschutz

Mehrere führende Schweizer Wirtschaftsverbände haben das vom Bundesrat geplante Entlastungspaket 27 zur Konsolidierung der öffentlichen Finanzen unterstützt. Zu den Unterzeichnern gehören Economiesuisse, der Schweizerische Arbeitgeberverband (SAG), Swissmem und der Schweizerische Versicherungsverband. Sie betonten am Montag in Bern anlässlich einer gemeinsamen Medienkonferenz, dass dieses Paket entscheidend sei, um die Schuldenbremse zu entlasten und Spielraum für notwendige Investitionen – insbesondere in Bereiche wie die Verteidigungsfähigkeit – zu schaffen.

„Die Schweiz hat kein Einnahmen-, sondern ein Ausgabenproblem“

Christoph Mäder, Präsident von Economiesuisse, wies klar auf die strukturellen Herausforderungen hin: „Die Schweiz hat kein Einnahmen-, sondern ein Ausgabenproblem.“ Er appellierte an das Parlament, seiner verfassungsrechtlichen Verantwortung gerecht zu werden und die im Entlastungspaket vorgesehenen Massnahmen rasch und konsequent umzusetzen.

Zwei zentrale Forderungen der Wirtschaft

Die Verbände formulierten zwei konkrete politische Forderungen:

- Regulierungsmoratorium: Es müsse künftig auf neue regulatorische Belastungen sowie zusätzliche Abgaben verzichtet werden.

- Massnahmenpaket zur Stärkung des Wirtschaftsstandorts Schweiz: Ohne gezielte Unterstützung verliere der Schweizer Standort an Stabilität und Wettbewerbsfähigkeit. Dazu soll eine Expertengruppe mit Vertretern aus Wissenschaft, Wirtschaft und Bundesbehörden eingerichtet werden, um dringende Reformbedarfe aufzuzeigen und Lösungen zu erarbeiten.

Sozialwerke unter Druck – AHV-Finanzierung muss gesichert werden

Ein besonderes Augenmerk richteten die Verbände auf die Sozialleistungen als grösste Ausgabenposition im Bundeshaushalt. Vor allem bei der AHV seien die Kosten stark gestiegen, was langfristige Finanzierungsfragen aufwirft. Die Wirtschaft fordert daher, die Finanzierung der Sozialwerke langfristig zu sichern, ohne gleichzeitig neuen Sozialausbau.

Severin Moser, Präsident des Schweizerischen Arbeitgeberverbands (SAG), warnte vor einer Entwicklung, bei der weiterhin „aus dem Vollen geschöpft wird – wo es nichts mehr abzuschöpfen gibt“. Der ständige Ausbau sozialer Leistungen müsse gestoppt werden, um die finanzielle Tragfähigkeit sicherzustellen.

Fazit: Wirtschaft pocht auf klare Spar- und Reformpolitik

Mit ihrer klaren Positionierung bekräftigen die Wirtschaftsverbände ihre Forderung nach verantwortungsvoller Haushalts- und Strukturpolitik. Das Entlastungspaket 27 sei ein Schritt in die richtige Richtung, müsse aber durch weitere Massnahmen flankiert werden – sowohl zur Begrenzung der Staatsausgaben als auch zur Sicherstellung der internationalen Wettbewerbsfähigkeit der Schweiz.

Einstellung der „Rollenden Autobahn“ per Ende 2025: Klima- und Verkehrspolitischer Rückschlag

Die Schweizer „Rollende Autobahn“ (Rola), ein Pionierprojekt im begleiteten kombinierten Güterverkehr zwischen Straße und Schiene, wird per Fahrplanwechsel Ende Dezember 2025 eingestellt. Dies gab die Betreiberin RAlpin, eine gemeinsame Tochter von BLS, SBB und Hupac, am Montag bekannt.

Unerträgliche Infrastrukturprobleme und hohe Ausfallquote

Trotz guter Nachfrage und einer durchschnittlichen Auslastung von 80 Prozent ist der wirtschaftliche Betrieb nicht mehr tragbar. Die Gründe liegen vor allem in den starken Einschränkungen auf dem europäischen Schienennetz, insbesondere in Deutschland. Geplante und kurzfristige Bauarbeiten sowie unvorhersehbare Ereignisse führten bereits 2024 zu rund zehn Prozent Zugausfällen.

Im ersten Quartal 2025 verschärfte sich die Situation weiter: Waren es im ersten Quartal 2024 noch über 1000 Züge, so verkehrten 2025 lediglich knapp 800 Züge – ein Rückgang um etwa 20 Prozent. Diese Störungsanfälligkeit machte einen profitablen Betrieb unmöglich.

Finanzielle Unterstützung reicht nicht aus

Obwohl der Bund immer wieder Finanzhilfen gewährte und erst vor zwei Jahren die Förderung bis 2028 genehmigte, war das wirtschaftliche Überleben nicht sicherzustellen. Der Verlust belief sich allein im Jahr 2024 auf 2,2 Millionen Franken. Die drei Aktionäre – BLS, SBB und Hupac – garantieren zwar bis Ende 2025 die Finanzierung, eine langfristige Perspektive fehlt jedoch.

Potenzial blieb ungenutzt

RAlpin hatte in den vergangenen Jahren wichtige Weichen gestellt, um jährlich bis zu 80’000 Lastwagen im begleiteten kombinierten Verkehr auf die Schiene zu verlagern. Dies entspricht rund sieben Prozent des alpenquerenden kombinierten Verkehrs. Allerdings werden nun viele dieser Transporte voraussichtlich zurück auf die Straße verlagert.

Klimapolitischer Rückschlag mit Folgen

Die Einstellung der Rollenden Autobahn bedeutet nach Ansicht von Umweltverbänden und Gewerkschaften einen klaren Rückschritt in der Klimapolitik:

- Mehr CO₂-Emissionen durch zusätzlichen Lkw-Verkehr

- Erhöhte Belastung für Bevölkerung und Natur durch Lärm und Abgase

- Zunehmender Stau auf Alpenpässen und Transitstrecken

Die Gewerkschaft Verkehrspersonal (SEV) kritisierte scharf, dass ausgerechnet SBB und BLS, die vom Bund beauftragt sind, die Modalverlagerung voranzutreiben, an dieser Entscheidung beteiligt seien.

Soziale Verantwortung bleibt offen

Für die 16 Mitarbeitenden bei RAlpin soll in den kommenden Monaten nach individuellen Lösungen gesucht werden. Die SEV forderte klar, dass es keinen Personalabbau geben darf und mahnte die Arbeitgeber, ihre soziale Verantwortung wahrzunehmen.

Historische Bedeutung der Rollenden Autobahn

Die Rollende Autobahn – ursprünglich als „Rollende Landstraße“ bekannt – war seit den 1960er-Jahren ein Vorzeige-Projekt zur Entlastung der Alpenregionen. Dabei werden ganze Lastwagen samt Fahrer auf die Schiene verladen, während die Chauffeure im Begleitwagen mitreisen. Das Modell gilt als wegweisend für den kombinierten Verkehr und hat weltweit Vorbildcharakter.

Fazit

Mit der Einstellung der Rollenden Autobahn geht ein Symbol für die schweizweite Verlagerungspolitik verloren. Die Probleme des Projekts zeigen zugleich die strukturellen Schwächen im internationalen Schienengüterverkehr – insbesondere in Deutschland. Ohne stabile und leistungsfähige Infrastruktur bleiben innovative Konzepte wie die Rola auf der Strecke – mit erheblichen ökologischen und sozialen Folgen.