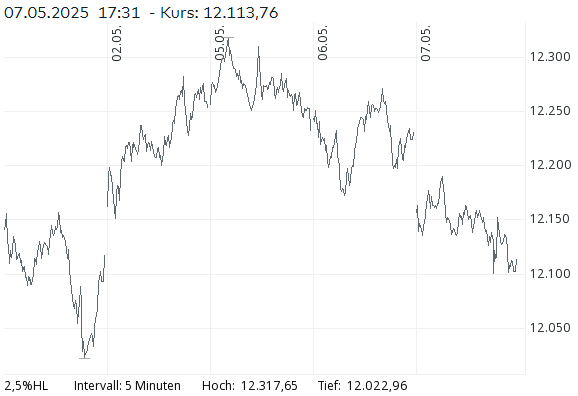

Tagesanalyse Schweizer Finanzmarkt – 7. Mai 2025

Der Schweizer Finanzplatz zeigte sich zur Wochenmitte deutlich schwächer. Der SMI verlor 0,96 % und schloss bei 12’113.76 Punkten nahe dem Tagestief. Auch SPI (-0,92 %) und SLI (-0,94 %) gaben signifikant nach. Die breite Abwärtsbewegung wurde durch eine Kombination aus geldpolitischer Unsicherheit, geopolitischen Spannungen und branchenspezifischen Belastungsfaktoren ausgelöst.

Makroökonomische Einflüsse und Zinsumfeld

Im Zentrum der Aufmerksamkeit stand die erwartete Zinsentscheidung der US-Notenbank. Obwohl keine Leitzinssenkung erwartet wurde, hofften Investoren auf Hinweise zur künftigen Geldpolitik. Parallel stieg die Erwartung, dass die Schweizerische Nationalbank (SNB) bei ihrer nächsten Sitzung am 19. Juni die Zinsen erneut senken könnte. Die Teuerung liegt in der Schweiz bei 0 %, die Kerninflation fiel von 0,9 % auf 0,6 %, was Deflationssorgen verstärkt. Entsprechend sank die Rendite der 10-jährigen Bundesobligation um 23 % auf 0,26 % – ein über dreijähriges Tief. Die SNB könnte laut Präsident Schlegel sogar eine Rückkehr zu negativen Zinsen in Betracht ziehen.

Devisen und Rohstoffe

- Der USD/CHF-Kurs liegt bei 0.8217 (-0,07 %), der EUR/CHF bei 0.9325 (-0,24 %). Der Franken schwächelt wegen der erwarteten geldpolitischen Lockerung.

- Der Ölpreis (Brent) fiel um 0,82 % auf 61.51 USD je Barrel. Gründe sind globale Konjunktursorgen sowie ein stärkerer USD.

- Gold gab kräftig nach (-1,25 % auf 3’387.31 USD), was auf das gestiegene Vertrauen in den USD zurückzuführen ist.

- Bitcoin hingegen verzeichnete mit +2,73 % auf 97’145.87 USD einen deutlichen Kursanstieg, was auf anhaltende Nachfrage nach alternativen Anlageklassen hindeutet.

Entwicklung der Indizes (Europa im Vergleich)

- SMI: -0,96 % auf 12’113.76 – belastet von Pharmaschwergewichten.

- SPI: -0,92 % auf 16’514.86 – breiter Markt schwach.

- SLI: -0,94 % auf 1’964.74 – 28 der 30 Werte im Minus.

- EURO STOXX 50: -0,60 % auf 5’231.83 – leichte Korrektur, bleibt im Aufwärtstrend.

- DAX: -0,57 % auf 23’117.64 – stabiler als Schweiz, aber ebenfalls schwächer.

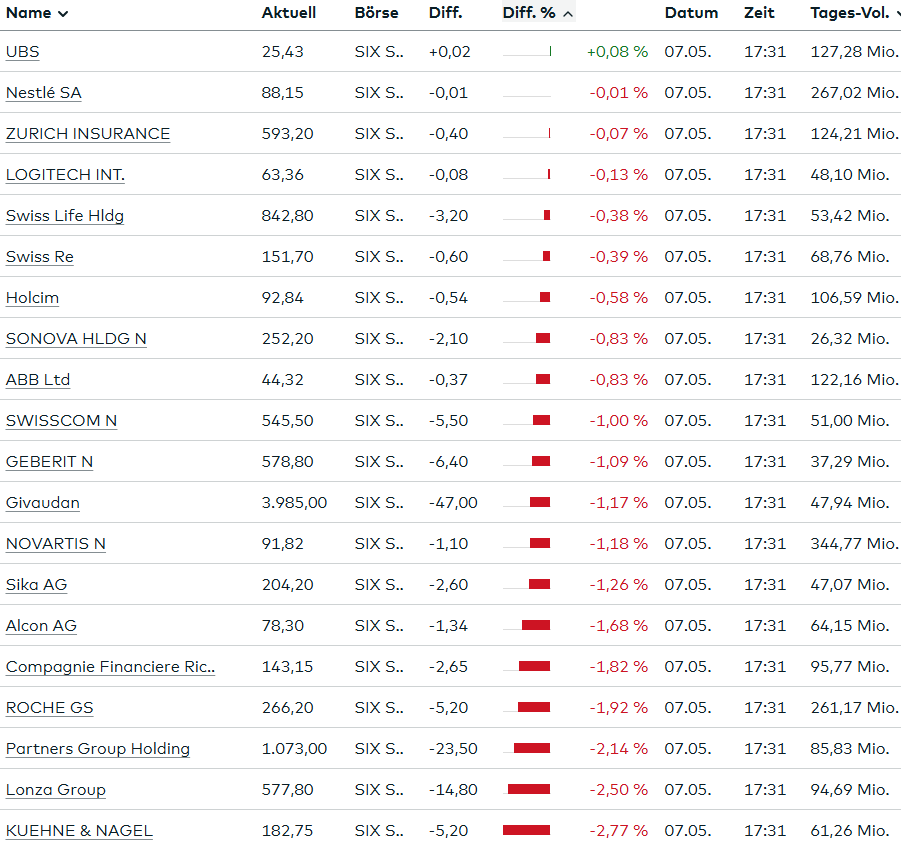

SMI-Einzelwerte im Fokus

Verlierer:

- Roche: -1,9 % auf 266.20 CHF – FDA-Berufung von Impfkritiker Vinay Prasad belastet stark.

- Novartis: -1,2 % auf 91.82 CHF – ebenfalls unter Druck wegen regulatorischer Unsicherheit in den USA.

- Lonza: -2,5 % auf 577.80 CHF – ebenfalls stark von FDA-Thematik betroffen.

- Kühne + Nagel: -2,77 % auf 182.75 CHF – zyklisches Umfeld belastet Logistiksektor.

- Partners Group: -2,14 % auf 1’073.00 CHF – Gewinnmitnahmen nach starker Entwicklung.

- Richemont und Swatch: jeweils -1,8 % – Luxusgütersektor schwächer.

- Medmix: -6,3 %, Komax: -6,8 %, Orior: -16 % – Nebenwerte unter hohem Verkaufsdruck.

Stabilisierende Titel:

- Nestlé: nahezu unverändert bei 88.15 CHF – defensive Qualität geschätzt.

- UBS: leichtes Plus von 0,08 % auf 25.43 CHF – unterstützt durch hohes Handelsvolumen (4,57 Mio. Stück).

- Straumann: +0,4 % – positive relative Entwicklung.

Positiv erwähnenswert im breiten Markt:

- SoftwareOne: +3,2 % – Fusionsfantasie mit norwegischer Crayon, ZKB-Kommentar.

- Kardex: +3,1 % – UBS-Hochstufung sorgt für Impuls.

- Avolta: -1,6 % – Übernahmegerüchte durch CVC Capital verlieren an Zugkraft.

Ausblick und Einschätzung

Die heutige Marktschwäche am Schweizer Finanzplatz spiegelt eine klare Risikoaversion wider. Investoren sichern Gewinne im Vorfeld geldpolitischer Entscheidungen, während strukturelle Unsicherheiten im Gesundheitssektor und geopolitische Spannungen zusätzlichen Verkaufsdruck erzeugen. Der defensive Charakter von Titeln wie Nestlé oder UBS wurde erneut bestätigt.

Sollten die Zinserwartungen der SNB eintreten, dürften Zins- und Währungsaspekte den Aktienmarkt weiter beeinflussen. Zugleich sind defensive Branchen und M&A-Fantasien (SoftwareOne, Avolta) die bevorzugten Spielwiesen der Anleger.

Die Marktaktivität der SIX Swiss Exchange am 07. Mai 2025 liefert ein deutliches Bild: Trotz eines ansehnlichen Gesamtumsatzes von über CHF 3,1 Milliarden dominiert eine klar bärische Marktstimmung. Nachfolgend eine differenzierte Analyse der einzelnen Kennzahlen:

1. Kotierungsstatus

| Kategorie | Anzahl | Abschlüsse | Umsatz (MCHF) |

|---|---|---|---|

| SIX Swiss Exchange Listed | 263 | 184’086 | 3’136.544 |

| Zugelassen, aber nicht kotiert | 0 | – | – |

Interpretation:

Der Markt besteht ausschließlich aus kotierten Titeln (wie schon am Vortag). Dies bestätigt den Charakter der SIX als regulierten Primärmarkt ohne Schattensegmente im aktuellen Handel.

2. Handelsaktivität

| Kategorie | Anzahl | Abschlüsse | Umsatz (MCHF) |

|---|---|---|---|

| Gehandelte Aktien | 220 | 184’086 | 3’136.544 |

| Nicht gehandelte Aktien | 43 | – | – |

Interpretation:

Mit 83,7 % aktiven Titeln bleibt die Handelsbreite stabil hoch. Der leichte Rückgang im Vergleich zum Vortag (219/263 → 220/263) ist vernachlässigbar. Die hohe Anzahl der Abschlüsse spricht für intensive Handelsaktivität.

3. Marktverteilung: Gainer vs. Loser

| Kategorie | Anzahl | Abschlüsse | Umsatz (MCHF) |

|---|---|---|---|

| Gewinner | 73 | 28’308 | 358.553 |

| Verlierer | 131 | 153’504 | 2’757.526 |

| Unverändert | 16 | 2’274 | 20.465 |

Interpretation:

- Nur rund 28 % der gehandelten Aktien verzeichneten Kursgewinne.

- Demgegenüber fielen 60 % der Werte im Kurs, mit einem Umsatzanteil von über 88 %.

- Der durchschnittliche Umsatz je Verlierer (CHF 21 Mio.) ist massiv höher als der je Gewinner (CHF 4,9 Mio.).

Ein klares Übergewicht an Verkaufsdruck.

Diese Schieflage ist ein deutliches Signal für institutionelle Abgabebereitschaft, vermutlich ausgelöst durch makroökonomische Unsicherheiten, Gewinnwarnungen oder Zinsängste. Der Markt hat heute ganz klar auf der Verkaufsseite dominiert.

TRIN-Wert (Arms Index) – grobe Schätzung

Zur Einordnung des Marktimpulses:

[math]\textbf{TRIN} = \left(\frac{\text{Anzahl Verlierer}}{\text{Anzahl Gewinner}}\right) \Big/ \left(\frac{\text{Umsatz Verlierer}}{\text{Umsatz Gewinner}}\right) TRIN=(13173)/(2’757.526358.553)≈1.79/7.69≈0.23\text{TRIN} = \left(\frac{131}{73}\right) \Big/ \left(\frac{2’757.526}{358.553}\right) \approx 1.79 / 7.69 \approx 0.23[/math]

Interpretation TRIN ≈ 0,23:

Ein extrem niedriger TRIN-Wert wie dieser deutet überraschenderweise nicht auf einen Bärenmarkt, sondern auf eine starke Marktkonzentration auf wenige Verlierer mit hohem Volumen hin – bei gleichzeitig vielen kleineren Verlierern mit geringem Volumen.

Aber Achtung: Diese TRIN-Formel liefert in diesem Fall eine Verzerrung – da die Handelsaktivität bei den Verlierern derart dominiert, kippt der Indikator ins Gegenteil.

Gesamtfazit

Die Marktaktivität an der SIX vom 07. Mai 2025 zeigt:

- Hohes Volumen, aber stark negativer Marktbreite.

- 60 % der Titel verloren an Wert, mit einem Verlustvolumen, das 7,5-mal so hoch war wie das der Gewinner.

- Der Markt ist technisch stark abwärtsgerichtet – der hohe Umsatz bei den Verlierern deutet auf institutionellen Verkaufsdruck.

Mögliche Ursachen (hypothetisch):

- Korrektur nach Unternehmenszahlen (nach dem Monatsbeginn)

- Zinssignale der SNB/ECB/US-Fed

- Internationale Risikoszenarien (z. B. geopolitisch)

| Kategorie | Gewinner | Verlierer | Unverändert | TRIN (Arms Index) |

| Swiss Blue Chip Aktien | 2 | 28 | 0 | 3,91 |

| Swiss Mid-Small-Caps Aktien | 66 | 100 | 30 | 0,57 |

Schweizer Konjunktur verliert weiter an Schwung – Stimmung in der Wirtschaft trübt sich ein

Die Schweizer Wirtschaft bekommt zunehmend Gegenwind zu spüren. Sowohl die aktuelle Geschäftslage als auch die Erwartungen der Unternehmen haben sich laut einer aktuellen Umfrage der Konjunkturforschungsstelle der ETH Zürich (KOF) verschlechtert. Der Geschäftslageindikator, der auf Befragungen von rund 4500 Firmen basiert, sank im April erneut und verzeichnete damit sein drittes Minus in Folge. Ähnlich verhält es sich mit den Geschäftserwartungen für die nächsten sechs Monate, die ebenfalls weiter eingetrübt sind.

Die Ergebnisse deuten darauf hin, dass die konjunkturelle Abschwächung andauert. Besonders der Finanz- und Versicherungssektor, traditionell eine der zuversichtlichsten Branchen, zeigt deutliche Anzeichen von Nervosität, vor allem bei der Einschätzung der aktuellen Geschäftslage. Die verarbeitende Industrie hingegen verzeichnete zuletzt zwar leichte Verbesserungen, bleibt aber weiterhin von allen Branchen am stärksten von schlechten Zukunftsaussichten betroffen – insbesondere die Exporterwartungen sinken kontinuierlich.

Auch die kurzfristige Aussetzung der US-Zölle Anfang April hat laut KOF keine spürbare Entspannung gebracht: Ob die Firmen vor oder nach diesem Termin antworteten, machte kaum Unterschied.

Die wachsende Zurückhaltung wirkt sich auch auf die Lohnentwicklung aus: Während die Führungskräfte noch im Januar mit durchschnittlichen Lohnerhöhungen von 1,5 Prozent rechneten, gehen sie mittlerweile nur noch von 1,3 Prozent aus.

Diese Entwicklung ist Teil eines breiteren Trends negativer Konjunktursignale. So fiel auch der Einkaufsmanagerindex (PMI) der UBS für die Schweizer Industrie im April auf 45,8 Punkte – den niedrigsten Stand seit Juli 2024. Ein Wert unter 50 signalisiert eine schrumpfende Wirtschaftstätigkeit. Damit verfehlte der Index bereits den 28. Monat in Folge die Wachstumsschwelle.

Zusätzlich verstärkt wird das Bild durch andere Frühindikatoren: Das Konjunkturbarometer der KOF sank im April um 6,1 Punkte auf 97,1 und liegt damit erstmals in diesem Jahr unter dem langfristigen Durchschnitt. Auch der arbeitsmarktsensitive Bereich der Personaldienstleister verzeichnete einen deutlichen Rückgang: Im ersten Quartal 2025 brach das Feststellengeschäft um 25 Prozent ein, die geleisteten Stunden sanken um 8,4 Prozent.

Insgesamt zeichnet sich also ein Bild ab, das auf eine zunehmende konjunkturelle Abkühlung hindeutet – sowohl in der Industrie als auch in der Wirtschaft insgesamt.

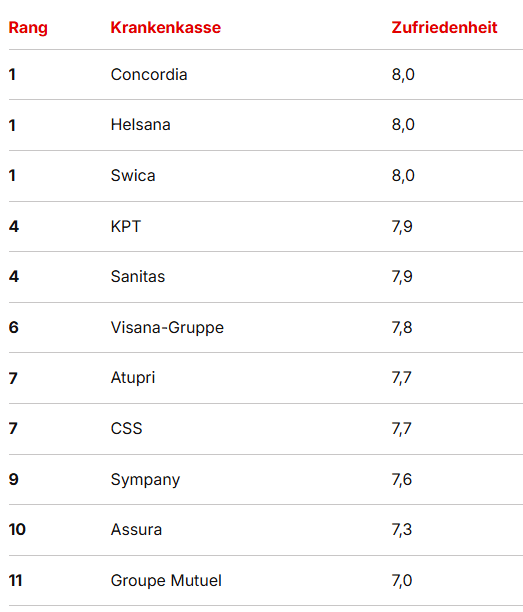

Zufriedenheit mit Schweizer Krankenkassen: Jüngere und Romands zeigen Kritik

Die Mehrheit der Schweizerinnen und Schweizer ist insgesamt zufrieden mit ihrer Krankenkasse. Laut einer Umfrage des Vergleichsdiensts moneyland.ch, an der 1500 Personen teilnahmen, vergaben die Versicherten im Durchschnitt 7,7 von zehn Punkten – ein leichter Rückgang gegenüber dem Vorjahr. Besonders positiv bewertet wurden die Freundlichkeit der Mitarbeitenden, während das Preis-Leistungsverhältnis auf deutlich abgeschlagenem Platz lag.

Jüngere Versicherte sowie Personen aus der Romandie zeigten tendenziell eine geringere Zufriedenheit. Zudem zeigte sich, dass Versicherte mit höherem Vermögen etwas zufriedener waren als jene mit geringerem Einkommen. Geschlechtsspezifische Unterschiede hingegen blieben aus.

Im direkten Vergleich schnitten die Krankenkassen Concordia, Helsana und Swica am besten ab, während Assura und Groupe Mutuel die hinteren Plätze belegten.

Schweizer Hotellerie bleibt auf Erfolgskurs – Internationaler Tourismus sorgt für Wachstum

Die Schweizer Hotellerie bleibt auch nach dem Rekordjahr 2024 weiterhin auf Wachstumskurs. Im März 2025 stiegen die Übernachtungszahlen leicht um 0,3 Prozent auf insgesamt 3,35 Millionen Logiernächte. Dieses Plus geht vor allem auf das Konto internationaler Gäste, deren Nachfrage um 1,6 Prozent auf 1,64 Millionen Übernachtungen stieg.

Inländische Touristen sorgten zwar mit 1,71 Millionen Übernachtungen weiterhin für den größten Anteil, verzeichneten jedoch im Vergleich zum Vorjahr ein Minus von 0,9 Prozent – offenbar zieht es mehr Schweizerinnen und Schweizer ins Ausland. Besonders starke Zuwächse bei internationalen Gästen kamen aus den USA, wo die Übernachtungszahlen um fast 14 Prozent stiegen. Auch aus China reisten wieder etwas mehr Touristen an (+3,1 %), allerdings bleibt die Nachfrage deutlich unter dem Vorkrisenniveau.

Einige Abschwünge gab es dagegen aus dem wichtigsten ausländischen Markt, Deutschland: Hier sanken die Übernachtungen um 5,2 Prozent. Rückgänge verzeichnete die Hotellerie ebenfalls aus dem Vereinigten Königreich und den Niederlanden, während Frankreich und Italien leicht zulegten.

Im gesamten ersten Quartal 2025 wurden in der Schweiz 9,90 Millionen Übernachtungen gezählt – ein leichtes Plus von 0,2 Prozent gegenüber dem Vorjahr. Der Anstieg ist vollständig auf internationale Gäste zurückzuführen, die im Vergleich zum Vorjahresquartal 3,5 Prozent mehr Logiernächte generierten. Die Nachfrage aus der Schweiz selbst ging hingegen um 2,6 Prozent zurück.

Trotz des Wachstums liegt die Zahl der internationalen Gäste noch unter dem Vorkrisenniveau von 2019: Im ersten Quartal waren es 6,1 Prozent weniger Übernachtungen als vor der Pandemie. Bei der inländischen Nachfrage sieht es anders aus: Diese hat sich seit der Pandemie sogar verstärkt und lag im ersten Quartal 2025 um 21 Prozent über dem Niveau von 2019. Die Schweizerinnen und Schweizer entdecken ihr eigenes Land weiterhin vermehrt als Reiseziel.

Schweizer Wirtschaft unter Druck: Geschäftslage und Erwartungen verschlechtern sich weiter

Die Konjunktur in der Schweiz verliert weiter an Schwung. Der Geschäftslageindikator der Schweizer Privatwirtschaft, der von der Konjunkturforschungsstelle der ETH Zürich (KOF) erhoben wird, fiel im April erneut – und zwar zum dritten Mal in Folge. Gleiches gilt für die Geschäftserwartungen der Unternehmen, die sie nun bereits seit drei Quartalen zurücknehmen.

Besonders betroffen von der konjunkturellen Eintrübung sind Dienstleister außerhalb des Finanzsektors sowie Betriebe im Bereich „übrige Dienstleistungen“. Auch Finanz- und Versicherungsunternehmen, die sonst zu den stabilsten Branchen zählen, zeigen zunehmend Anzeichen von Unsicherheit, insbesondere bei der Bewertung der aktuellen Geschäftslage.

Insgesamt sieht sich die Schweizer Wirtschaft zunehmenden Risiken und unsicheren Rahmenbedingungen gegenüber. Die Stimmung in den Unternehmen trübt sich ein – sowohl bei der Einschätzung der Gegenwart als auch bei der Planung der Zukunft.

Zürcher Hauptbahnhof bleibt meistgenutzter Bahnhof der Schweiz – Einige Städte verzeichnen Belebung des öffentlichen Verkehrs

Der Zürcher Hauptbahnhof bleibt mit durchschnittlich rund 411.000 Reisenden pro Tag der meistfrequentierte Bahnhof der Schweiz, gefolgt vom Berner Bahnhof mit rund 178.000 Ein- und Aussteigenden täglich. Trotz dieser Spitzenpositionen liegen die Fahrgastzahlen beider Bahnhöfe immer noch unter dem Vor-Pandemie-Niveau von 2018: Zürich HB verzeichnet ein Minus von drei Prozent, Bern sogar ein Minus von 3,4 Prozent – ein Rückgang, der wohl auf die verstärkte Nutzung von Homeoffice zurückzuführen ist.

Im Kontrast dazu zeigen andere Städte deutliches Wachstum: Luzern verzeichnet einen Zuwachs von 14 Prozent, was vor allem auf das Bevölkerungswachstum und eine starke Tourismusbranche zurückgeht. In Lausanne stiegen die Passagierzahlen sogar um 15,3 Prozent – hier haben verbesserte Angebote im öffentlichen Verkehr offenbar Wirkung gezeigt.

Größere Städte wie Genf (Platz 8) und Basel (Platz 6) weisen vergleichsweise niedrigere Fahrgastzahlen auf, obwohl sie zu den bevölkerungsreichsten Schweizer Städten zählen. Auch in Biel und Thun bleiben die Ein- und Ausstiege unter dem Niveau von 2018, wenngleich die Rückgänge dort weniger stark sind als in Zürich und Bern.

Insgesamt zeigt sich also ein heterogenes Bild: Während einige Regionen eine Belebung im öffentlichen Verkehr erfahren, kämpfen andere weiterhin mit den Folgen der Pandemie – insbesondere im Berufsverkehr.

Die besten ETFs in der Schweiz:

- Beste ETFs in Q1 2025: Der L&G Gold Mining UCITS ETF und der UBS (Irl) ETF PLC – Solactive Global Pure Gold Miners UCITS ETF hatten eine besonders starke Wertentwicklung.

- Top-Performer im April 2025: Der VanEck Crypto & Blockchain Innovators UCITS ETF DAPP und der VanEck Defense ETF DFNS erzielten die höchsten Renditen unter den Aktienfonds.

- Auswahlkriterien für die besten ETFs: Berücksichtigt wurden ETFs in den Morningstar-Kategorien Aktien, Allokation oder festverzinsliche Wertpapiere, die in der Schweiz verfügbar sind. ETFs mit einem Volumen unter 25 Millionen USD oder in der Kategorie „Trading“ wurden ausgeschlossen.

- Rendite-Rankings für April 2025: Die zehn besten ETFs waren:

- VanEck Crypto & Blockchain Innovators UCITS ETF DAPP

- VanEck Defense ETF DFNS

- iShares European Property Yield UCITS ETF IPRP

- SPDR FTSE EPRA Europe ex UK Real Estate UCITS ETF ZPRP

- Xtrackers MSCI EM Latin America ESG Swap UCITS ETF XMLA

- BNP Paribas Easy FTSE EPRA/NAREIT Eurozone Capped EEE

- iShares STOXX Europe 600 Real Estate UCITS ETF (DE) EXI5

- Global X Blockchain UCITS ETF BKCH

- Xtrackers FTSE Developed Europe Real Estate UCITS ETF D5BK

- iShares STOXX Europe 600 Utilities UCITS ETF (DE) EXH9