Analyse des Schweizer Finanzmarkts – Dienstag, 13. Mai 2025

1. Gesamtmarktentwicklung Schweiz

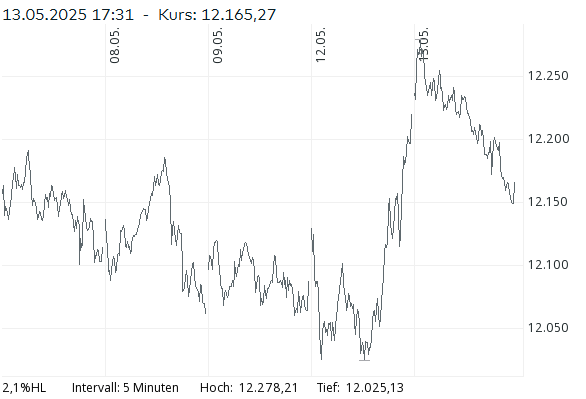

Der Schweizer Aktienmarkt beendete den Dienstag mit klaren Verlusten. Der SMI fiel um 0,44 % auf 12’165,27 Punkte, belastet insbesondere durch die Schwäche der Schwergewichte Novartis, Roche und Nestlé. Der SPI gab 0,27 % nach auf 16’676,24 Punkte, während der SLI nahezu unverändert bei -0,06 % auf 2’002,01 Punkte schloss. Zyklische Werte konnten zulegen, defensive Branchen wurden gemieden – eine Fortsetzung der Rotation, ausgelöst durch die Annäherung im US-China-Zollstreit vom Vortag, deren Impuls jedoch bereits wieder abflachte.

2. Unternehmenswerte im Fokus

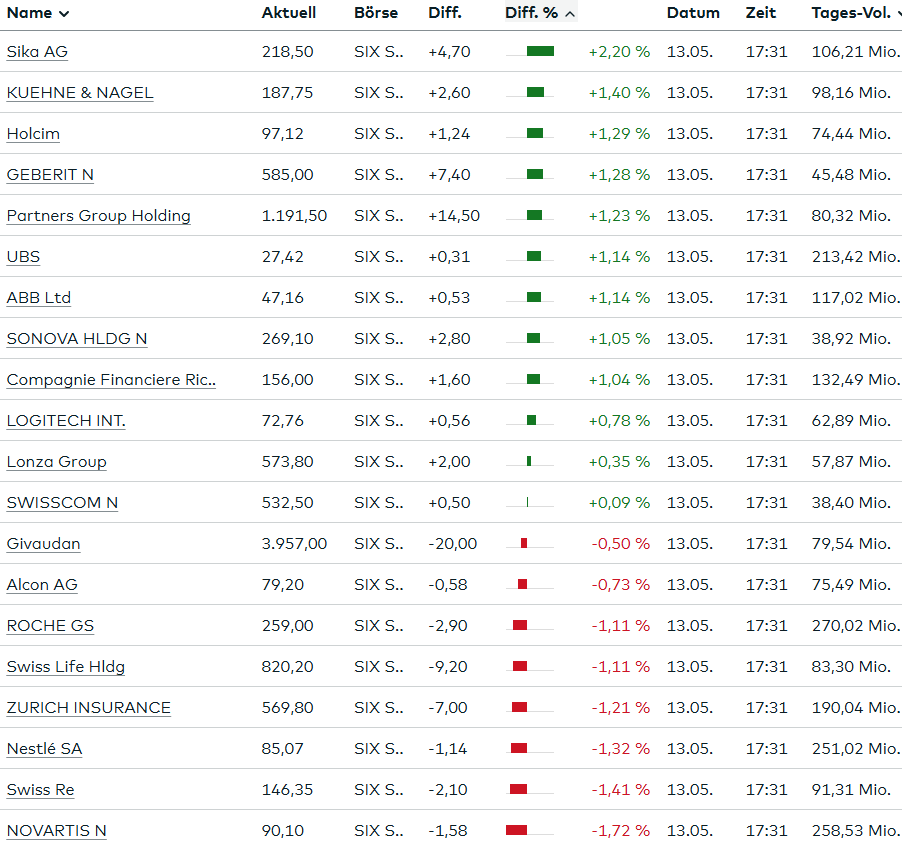

Roche (-1,1 %) und Novartis (-1,7 %) litten unter den Plänen der US-Regierung zur Medikamentenpreissenkung, was Unsicherheit bezüglich der Rentabilität auf dem wichtigen US-Markt auslöste. Laut Berichten denkt Roche gar über die Überprüfung geplanter US-Investitionen nach.

Nestlé (-1,3 %) setzte die Verlustserie fort, obwohl die EU grünes Licht für 60 Mio. EUR Subventionen für eine neue Tierfutterfabrik in Italien gab.

Swiss Re (-1,4 %), Zurich (-1,2 %) und Swiss Life (-1,1 %) standen ebenfalls unter Druck, belastet durch schwache Zahlen aus der Rückversicherungsbranche (Munich Re).

Alcon (-1,1 %) gab vor Zahlen nach. Die Erwartungen für Q1 2025 sehen ein moderates Umsatzwachstum von 3 %, bei sinkenden Margen aufgrund höherer Vertriebs- und Produkteinführungskosten.

PSP Swiss Property (-2,2 %) enttäuschte mit einem Gewinnrückgang um 25 % auf 60,6 Mio. CHF. Der Rückgang ist auf tiefere Aufwertungen zurückzuführen. Der Ausblick bleibt stabil, Leerstand bei 3,5 %.

On Holding überraschte mit +40 % Umsatzwachstum auf 727 Mio. CHF. Die EBITDA-Marge stieg auf 16,5 %, jedoch dämpften negative Währungseffekte den Reingewinn (-38 %). Die Prognose für 2025 wurde leicht erhöht.

3. Indizes im internationalen Vergleich

- EURO STOXX 50: +0,44 % (5’416,21)

- DAX: +0,31 % (23’638,56)

- SMI: -0,44 % (12’165,27)

- SPI: -0,27 % (16’676,24)

- SLI: -0,06 % (2’002,01)

Der Schweizer Markt hinkte dem europäischen Umfeld klar hinterher, hauptsächlich durch die Schwäche der defensiven Schwergewichte, während DAX und EURO STOXX 50 von zyklischen Branchen getragen wurden.

4. Devisen und Zinsen

- EUR/CHF: +0,25 % auf 0,9403

- USD/CHF: -0,59 % auf 0,8410

Der Franken wertete gegenüber dem Dollar deutlich auf, was den Export belastet, blieb aber gegenüber dem Euro stabil. Die Bundesobligation rentierte mit 0,3690 % (+9,82 %).

5. Rohstoffe und Kryptowährungen

- Öl (Brent): +2,83 % auf 66,77 USD/Fass

- Gold: +0,55 % auf 3’252,38 USD/Unze

- Bitcoin: +1,18 % auf 104’066 USD

Die geopolitische Entspannung im US-China-Konflikt stärkte risikobehaftete Assets wie Bitcoin und Öl, während Gold moderat profitierte – möglicherweise als Absicherung gegen Inflationsrisiken und geopolitische Unwägbarkeiten.

6. Makroökonomische Einflüsse & Ausblick

- Die US-Inflation fiel im April von 2,4 % auf 2,3 %. Die Kernrate blieb stabil bei 2,8 %. Die Hoffnung auf baldige Zinssenkungen durch die Fed stärkt die globalen Märkte mittelfristig.

- Die UBS rechnet für die Schweiz 2025 nur mit einem Wachstum von 1,0 % und 2026 mit 1,2 %. Hauptgründe: Trumps Zollpolitik, fehlende Exportimpulse, Investitionszurückhaltung und eine prognostizierte Arbeitslosenquote über 3 %.

- Die SNB dürfte laut UBS den Leitzins im Juni auf 0,0 % senken, sollte der Franken stabil bleiben.

Fazit

Der Schweizer Finanzmarkt steht unter dem Einfluss globaler protektionistischer Risiken, was sich besonders in den defensiven Schwergewichten zeigt. Zyklische Sektoren profitieren von der vorübergehenden Entspannung im Welthandel, doch bleibt das Marktumfeld fragil. Unternehmen wie On oder Sika zeigen eindrucksvoll, wie differenziert der Markt auf unternehmensspezifische Nachrichten reagiert. Die Wechselkursentwicklung des Frankens und die weitere geldpolitische Ausrichtung der SNB bleiben Schlüsselfaktoren für die kommenden Monate.

Die Marktaktivität an der SIX Swiss Exchange zum Stichtag 13. Mai 2025 offenbart ein differenziertes Bild des aktuellen Börsengeschehens in der Schweiz. Im Folgenden erfolgt eine detaillierte Analyse und Interpretation der präsentierten Daten.

1. Kotierungsstatus und Gesamthandel

Es sind 265 Aktien an der SIX kotiert, wobei derzeit keine weiteren Titel lediglich zum Handel zugelassen, aber nicht kotiert sind – dies unterstreicht die Dominanz klassisch gelisteter Titel an der Schweizer Börse. Diese 265 Titel generierten 194’227 Abschlüsse bei einem Gesamtumsatz von 3’288.528 Mio. CHF, was auf eine beachtliche Handelsaktivität hindeutet.

Interpretation:

Der vollständige Ausschluss nicht kotierter, aber zum Handel zugelassener Titel legt nahe, dass der Fokus des Schweizer Markts klar auf reguliert gelisteten Werten liegt. Das deutet auf eine stabile, qualitativ geprüfte Unternehmenslandschaft hin. Ein Handelsvolumen in Milliardenhöhe in nur einem Tag zeugt zudem von hoher Liquidität und Marktdynamik.

2. Handelsverteilung (Gainers, Losers, Unchanged, Not traded)

Von den 265 kotierten Titeln wurden 223 effektiv gehandelt, was einer Handelsquote von rund 84 % entspricht – ein hoher Wert, der auf breite Marktpartizipation schließen lässt.

- Gainers (Kursgewinner): 122 Aktien mit 104’273 Abschlüssen und einem Umsatz von 1’575.869 Mio. CHF

- Losers (Kursverlierer): 78 Aktien mit 82’830 Abschlüssen und einem Umsatz von 1’667.602 Mio. CHF

- Unchanged (unveränderte Kurse): 23 Aktien, 7’124 Abschlüsse, 45.056 Mio. CHF

- Not traded: 42 Aktien, keinerlei Abschlüsse oder Umsatz

Interpretation:

Obwohl mehr Titel Kursgewinne (122) als -verluste (78) aufweisen, wurde mit den Verlierern mehr Umsatz erzielt (1’667.602 Mio. CHF vs. 1’575.869 Mio. CHF). Das legt nahe, dass größere Kapitalmengen in fallenden Titeln bewegt wurden – möglicherweise aufgrund von Gewinnmitnahmen, erhöhter Volatilität oder einem überdurchschnittlichen Gewicht weniger Blue Chips unter den Verlierern.

Die Anzahl der nicht gehandelten Titel (42) und weniger liquiden, unveränderten Aktien (23) zeigt zudem, dass ein kleiner Teil des Marktes illiquide bleibt oder in Seitwärtsbewegung verharrt. Der relativ geringe Umsatz bei den „Unchanged“-Titeln deutet darauf hin, dass diese Aktien möglicherweise geringere Marktrelevanz besitzen oder von institutionellen Investoren gehalten werden, ohne kurzfristige Umschichtungen.

3. Marktpsychologie und Dynamik

Die hohe Zahl an Kursgewinnern signalisiert eine tendenziell positive Marktstimmung, während die Umsatzlastigkeit auf der Seite der Verlierer auf selektive Gewinnmitnahmen oder Umstrukturierungen in großen Portfolios hinweisen könnte. Dies passt zu einem potenziell reifen Bullenmarkt, in dem Umschichtungen zunehmend wichtiger werden als reine Indexbreite.

Fazit:

- Die SIX ist aktuell ein aktiver Handelsplatz mit starker Fokussierung auf kotierte Titel.

- Eine hohe Liquidität ist vorhanden, jedoch konzentriert sich das Handelsvolumen nicht unbedingt proportional auf Kursgewinner.

- Die Marktstimmung wirkt zwar insgesamt positiv, zeigt aber auch Anzeichen zunehmender Selektivität.

- Die Zahl nicht gehandelter Titel könnte ein Signal für strukturelle Reformen sein, etwa durch Delisting wenig liquider Aktien oder durch Maßnahmen zur Förderung der Handelsaktivität kleinerer Werte.

Kritische Anmerkung:

Obwohl die Handelsintensität beachtlich ist, wirft die Verteilung der Umsätze zwischen Gewinnern und Verlierern Fragen zur nachhaltigen Marktbreite auf. Ein weiterer Aspekt, der fehlt, ist die Branchendurchmischung der Gewinner und Verlierer – ohne diese bleibt unklar, ob es sich um sektorale oder marktweite Tendenzen handelt.

Auf Basis dieser Daten wäre eine qualitative Ergänzung durch Indexvergleiche (z. B. SMI, SPI), Sektorperformance oder Handelsvolumina einzelner Schlüsselwerte hilfreich, um ein vollständigeres Bild der Markttendenz zu erhalten.

Swiss Mid-Small-Caps Aktien

- Gewinner: 63

- Verlierer: 66

- Unverändert: 23

- Gesamtzahl verarbeiteter Aktien (mit gültigen Preisdaten): 152 (von 163 Zeilen, einige ohne PreviousClosingPrice etc.)

- Volumen Gewinner (OnMarketVolume): 2’002’393

- Volumen Verlierer (OnMarketVolume): 3’113’328

- TRIN:

- Verlierer/Gewinner Quote = 66 / 63 ≈ 1.0476

- Volumen Verlierer/Gewinner Quote = 3’113’328 / 2’002’393 ≈ 1.5548

- TRIN = 1.0476 / 1.5548 ≈ 0.6738

Swiss Blue Chip Aktien

- Gewinner: 13

- Verlierer: 16

- Unverändert: 1

- Gesamtzahl verarbeiteter Aktien (mit gültigen Preisdaten): 30 (von 30 Zeilen)

- Volumen Gewinner (OnMarketVolume): 7’315’874

- Volumen Verlierer (OnMarketVolume): 6’784’717

- TRIN:

- Verlierer/Gewinner Quote = 16 / 13 ≈ 1.2308

- Volumen Verlierer/Gewinner Quote = 6’784’717 / 7’315’874 ≈ 0.9274

- TRIN = 1.2308 / 0.9274 ≈ 1.3271

Übersichtstabelle

| Marktsegment | Gewinner | Verlierer | Unverändert | Verarbeitete Aktien | TRIN (Arms Index) |

| Swiss Mid-Small-Caps | 63 | 66 | 23 | 152 | 0.67 |

| Swiss Blue Chip Aktien | 13 | 16 | 1 | 30 | 1.33 |

Interpretation der TRIN-Werte

- TRIN < 1.0: Wird generell als bullisches Signal interpretiert. Es bedeutet, dass das Volumen der steigenden Aktien im Verhältnis stärker ist als das Volumen der fallenden Aktien, relativ zur Anzahl der steigenden/fallenden Titel.

- TRIN > 1.0: Wird generell als bärisches Signal interpretiert. Es deutet darauf hin, dass mehr Verkaufsdruck (Volumen) bei den fallenden Aktien herrscht als Kaufdruck bei den steigenden Aktien.

- TRIN nahe 1.0: Deutet auf einen eher ausgeglichenen Markt hin.

- Extreme Werte:

- Sehr niedrige Werte (z.B. unter 0.5) können auf einen überkauften Markt hindeuten (Kaufpanik).

- Sehr hohe Werte (z.B. über 2.0 oder 3.0) können auf einen überverkauften Markt hindeuten (Verkaufspanik).

Spezifische Interpretation für heute:

- Swiss Mid-Small-Caps (TRIN ≈ 0.67): Dieser Wert ist deutlich unter 1.0, was auf eine bullische Marktbreite in diesem Segment hindeutet. Obwohl es etwas mehr Verlierer als Gewinner gab (66 vs. 63), floss proportional mehr Volumen in die Gewinneraktien. Dies suggeriert, dass die Käufer bei den steigenden Aktien aggressiver waren als die Verkäufer bei den fallenden Aktien.

- Swiss Blue Chip Aktien (TRIN ≈ 1.33): Dieser Wert liegt über 1.0 und deutet auf eine eher bärische Marktbreite bei den Blue Chips hin. Es gab mehr Verlierer als Gewinner (16 vs. 13), und das Volumenverhältnis (Verlierer-Volumen / Gewinner-Volumen) war zwar knapp unter 1, aber die höhere Anzahl an Verlierern drückt den TRIN-Index nach oben. Dies impliziert, dass der Verkaufsdruck bei den fallenden Titeln etwas dominanter war oder der Kaufdruck bei den Gewinnern nicht überzeugend genug.

Fazit:

Der heutige Handelstag zeigt ein gemischtes Bild: Während im Mid-Small-Cap-Segment eine eher bullische Stimmung vorherrschte (Käufer zeigten Stärke bei den Gewinnern), war die Stimmung bei den Blue Chips leicht bärisch geprägt.

Im Jahr 2024 hat die Schweizer Landwirtschaft weiter an Betrieben verloren, mit insgesamt 47.075 landwirtschaftlichen Betrieben (-1,3 % gegenüber 2023). Die Biolandwirtschaft, die seit 2010 kontinuierlich gewachsen war, stagnierte erstmals, mit unverändlich 7.889 Biobetrieben im Vergleich zum Vorjahr.

Wichtige Punkte zur Entwicklung in der Schweizer Landwirtschaft:

- Fläche und Struktur:

- Ein durchschnittlicher Betrieb bewirtschaftete 22,1 Hektar, (+0,3 ha mehr als 2023).

- Betriebe mit weniger als 30 ha Fläche nahmen ab (-2,1 %), während Betriebe mit über 30 ha zugenommen haben (+0,9 %).

- Insgesamt wurden 190.950 ha Biofläche bewirtschaftet – das entspricht etwa 18,4 % der landwirtschaftlichen Nutzfläche (LN).

- Regionale Unterschiede bei der Biolandwirtschaft:

- Stagnation oder Rückgang in Kantonen wie Wallis (-3,7 %), St. Gallen (-2,2 %), Bern und Freiburg.

- Zuwächse gab es besonders in Genf (+6,8 %), Zürich (+3,9 %) und Neuenburg (+4,0 %).

- Anbauflächen:

- Getreideflächen gingen zurück (-3,5 % auf 136.400 ha), vor allem bei Hafer (-25,6 %) und Dinkel (-18,5 %).

- Bio-Zuckerrüben (+37 %), Ölpflanzen (+17 %), Soja (+15 %) und Körnermais (+14 %) legten zu.

- Sonnenblumenflächen stiegen um +14,2 %, Soja um +6,2 %.

- Tierbestände:

- Schweinebestand sank auf 1,275 Millionen Tiere (-3,7 %).

- Der Rindviehbestand blieb stabil (+0,3 %), doch die Zahl der Milchkühe ging leicht zurück (-0,9 %).

- Geflügelhaltung blieb mit 13,2 Millionen Tieren stabil, mit einem leichten Rückgang bei Legehennen (-1,7 %) und Zunahme bei Mastpoulets (+0,9 %).

- Etwa ein Fünftel der Legehennen wurde biologisch gehalten.

- Strukturelle Veränderungen:

- Frauenanteil unter den Betriebsleitern stieg von 5,2 % (2014) auf 7,7 % (2024).

- Beschäftigte Personen sanken leicht auf 147.900 (-0,7 %).

Die Schweizer Landwirtschaft bleibt also im strukturellen Wandel: Weniger kleine Betriebe, mehr Grossbetriebe, eine stagnierende Bio-Landwirtschaft und sich wandelnde Anbaupräferenzen.

Im Jahr 2024 gaben 0,9 % der Schweizer Bevölkerung im Alter von 15 bis 74 Jahren (rund 58.000 Personen) an, innerhalb der letzten zwölf Monate eine internetbasierte Plattformdienstleistung erbracht zu haben. Dabei wird die Dienstleistung über eine Online-Plattform angeboten und mit Kund:innen vermittelt.

Wichtige Fakten:

Arten der Plattformdienstleistungen:

- 0,2 % der Bevölkerung leisteten Plattformarbeit im engeren Sinne

(z. B. Taxifahrten, Essenslieferung, Programmierarbeiten). - 0,4 % vermieteten über Plattformen eine Unterkunft (z. B. Airbnb).

- 0,2 % verkauften über Plattformen Waren, die gezielt dafür besorgt oder hergestellt wurden.

Unterschiede zwischen Bevölkerungsgruppen:

- Männer bieten solche Dienste doppelt so häufig wie Frauen (1,2 % vs. 0,6 %).

- Ausländer:innen nutzen Plattformdienste etwas häufiger als Schweizer:innen (1,2 % vs. 0,7 %).

- Die Altersgruppe der 30- bis 64-Jährigen nutzt diese Arbeitsform am häufigsten (1,0 %), gefolgt von den 15- bis 29-Jährigen (0,7 %) und den über 65-Jährigen (0,5 %).

- Menschen mit Tertiärabschluss sind etwas häufiger beteiligt (1,1 %) als jene ohne weiterführende Ausbildung (0,7 %).

Häufigkeit der Tätigkeit:

- Nur 0,2 % der Bevölkerung (20,9 % der Betroffenen) leisten regelmäßige und umfangreiche Plattformtätigkeiten.

- 0,1 % führt regelmäßige, aber moderate Dienstleistungen aus.

- 64 % der Plattformarbeitenden bietet die Dienste sporadisch oder geringfügig an (weniger als 1 Stunde/Woche oder weniger als 1000 Franken/Jahr).

Motive:

- Zusatzverdienst: Nennen 55,5 % der Befragten als Hauptgrund.

- Flexibilität bei Zeit und Ort: 32,8 % nennen diesen Grund.

- Vereinbarkeit mit Studium oder Familie: 18,7 %.

- Weitere Gründe: 36,9 % (Mehrfachnennungen möglich).

Einkommen:

- Das durchschnittliche Jahreseinkommen aus Plattformdienstleistungen lag bei 10.432 Franken.

- 60 % der Beteiligten verdienen bis zu 12.000 Franken/Jahr.

- 12 % erwirtschaften mehr als 12.000 Franken/Jahr.

- 24,5 % machten keine Angaben zu ihrem Einkommen.

Fazit:

Internetbasierte Plattformdienstleistungen sind in der Schweiz relativ selten verbreitet und werden vor allem gelegentlich als Zusatzeinkommen genutzt. Die meisten Anbieter:innen sind männlich, im mittleren Alter und haben einen höheren Bildungsabschluss.