Analyse des Schweizer Finanzmarkts – Montag, 14. April 2025

1. Überblick über die Indizes

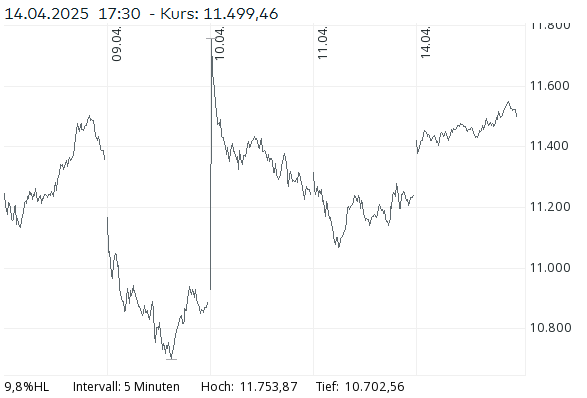

Der Schweizer Aktienmarkt hat die verkürzte Osterhandelswoche mit einem kräftigen Erholungsimpuls begonnen. Der Swiss Market Index (SMI) schloss +2,31 % fester bei 11’499,46 Punkten, nachdem er intraday ein Hoch bei 11’553 erreichte. Auch der SPI stieg markant um +2,42 % auf 15’477,91 Punkte. Der Swiss Leader Index (SLI), der die 30 wichtigsten Titel abbildet, gewann +2,28 % auf 1’855,26 Punkte. Europäische Leitindizes wie der EURO STOXX 50 (+2,38 %) und der DAX (+2,61 %) profitierten ebenfalls von einer Erleichterung im US-Zollkonflikt und robusten chinesischen Exportdaten.

2. Marktbreite und Stimmung

29 der 30 SLI-Werte schlossen im Plus, was die Breite der Erholung unterstreicht. Impulsgebend war die vorübergehende Aussetzung von US-Sonderzöllen auf Elektronikprodukte wie Smartphones und Laptops, was besonders Technologie- und Zyklikwerte stützte. Analysten warnten jedoch vor Euphorie: Die Erholung sei auf wackeligen Beinen, da US-Präsident Trump durch eine Kehrtwende jederzeit neue Unsicherheit auslösen könne.

3. Unternehmenswerte im Fokus

Technologie und Industrie

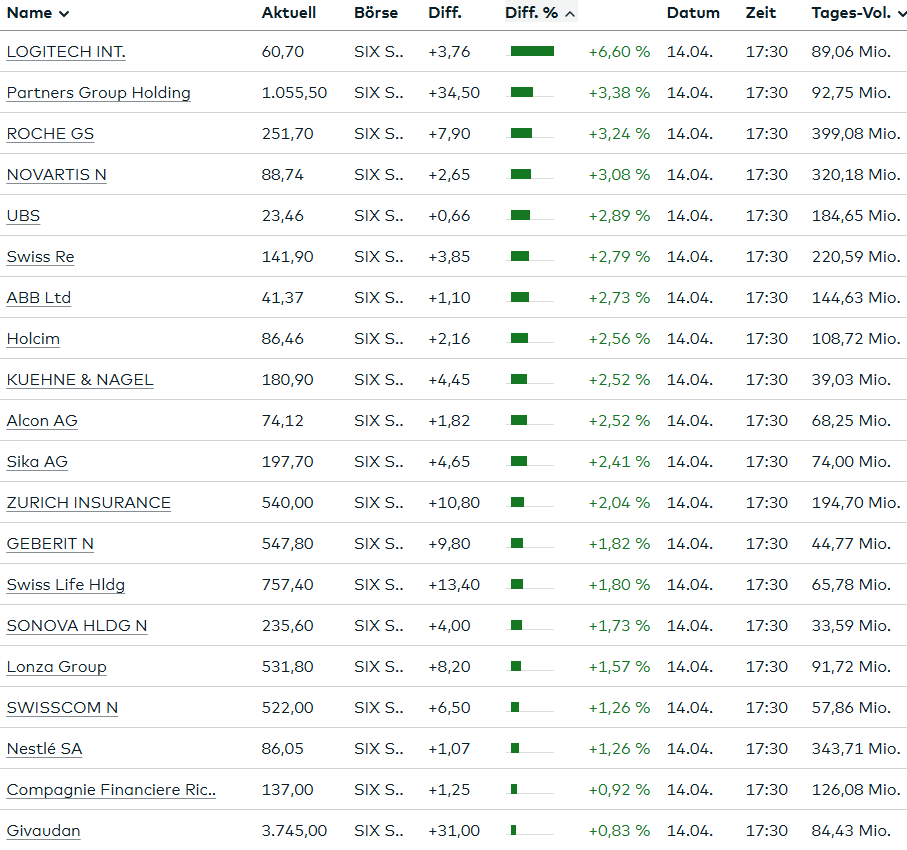

- Logitech war mit +6,6 % auf 60,70 CHF Tagesgewinner. Als Hersteller von Computerperipherie profitierte das Unternehmen direkt von der Zollentspannung.

- VAT Group (+3,4 %), Inficon (+3,5 %), Comet (+2,4 %) und AMS Osram (+7,9 %) folgten mit deutlichen Aufschlägen.

- ABB (+2,7 %), Sika (+2,4 %) und Kühne + Nagel (+2,5 %) setzten nach dem Zoll-Schock zur Erholung an. Sika wird morgen Q1-Zahlen veröffentlichen.

Finanzwerte

- Partners Group stieg +3,4 % auf 1’055,50 CHF.

- UBS legte +2,89 % auf 23,46 CHF zu, unterstützt durch gute US-Bankenergebnisse und spekulativ erhöhte Kommissionserträge.

- Swiss Re (+2,8 %) profitierte von einer angehobenen Dividendenschätzung seitens Vontobel.

Gesundheit & Pharma

- Roche (+3,2 % auf 251,70 CHF) erhielt die EU-Zulassung für Columvi (Glofitamab) in Kombination mit GemOx zur Lymphomtherapie.

- Novartis gewann +3,1 % auf 88,74 CHF.

- Sandoz stieg +3,25 % nach Bekanntwerden einer Kartellklage gegen Amgen in den USA, um die Markteinführung des Biosimilars Erelzi zu ermöglichen.

Defensive Werte

- Nestlé (+1,3 % auf 86,05 CHF) blieb hinter dem Markt zurück. Invesco hatte den Sektor auf „Neutral“ herabgestuft.

- Givaudan (+0,8 %) und Swisscom (+1,3 %) entwickelten sich ebenfalls unterdurchschnittlich.

Verlierer

- Einziger SLI-Verlierer war Julius Bär (-2,0 %), allerdings ex-Dividende von 2,60 CHF, was den Rückgang relativiert.

4. Devisen- und Rohstoffmärkte

- EUR/CHF sank um -0,19 % auf 0,9247.

- USD/CHF verlor -0,96 % auf 0,8128 und bleibt damit nahe dem 2011er-Tief. Der starke Franken bleibt ein Belastungsfaktor für Exporteure.

- Bundesanleihen (10 Jahre) fielen um -3,65 % auf 0,3960 %, was auf eine erhöhte Risikoappetit hindeutet.

- Ölpreis (Brent) sank um -1,97 % auf 64,40 USD, getrieben von Rückgängen bei Energiepreisen, was wiederum disinflationäre Kräfte in Europa verstärkt.

- Gold gab -1,19 % nach auf 3’198,88 USD – eine Reaktion auf steigende Risikobereitschaft.

- Bitcoin stieg moderat um +0,30 % auf 84’074,56 USD.

5. Makroökonomisches Umfeld Schweiz

Der Erzeuger- und Importpreisindex stieg im März um +0,1 % gegenüber Vormonat (Februar: +0,3 %), lag aber unter Konsens (+0,2 %). Auf Jahresbasis verbleibt die Inflationsrate bei -0,1 %, was die deflationäre Grundtendenz im Produzentenbereich fortsetzt – ein möglicher Auslöser für eine SNB-Zinssenkung im Juni, sollte sich der starke Franken nicht abschwächen.

Fazit

Der Schweizer Markt hat mit einem breiten Erholungsschub auf die Handelswoche eröffnet. Unterstützt durch geopolitische Entspannung und robuste Einzeltitelentwicklungen zeigen sich insbesondere Technologiewerte, Finanzwerte und Gesundheitsaktien als klare Gewinner. Trotz dieser Erholung bleibt die geopolitische Lage fragil – insbesondere im Hinblick auf die Zollpolitik der USA. Die SNB bleibt angesichts des starken Franken und schwacher Produzentenpreise unter Beobachtung. Die nächste entscheidende Wegmarke ist die EZB-Sitzung am Donnerstag.

Produzenten- und Importpreisindex für März 2025

Zentrale Ergebnisse

Im März 2025 ist der Produzenten- und Importpreisindex (PPI) im Vergleich zum Vormonat leicht um +0,1 % gestiegen. Der Indexstand liegt nun bei 106,8 Punkten (Basis Dezember 2020 = 100). Im Jahresvergleich zeigt sich allerdings ein Rückgang um –0,1 %.

Produzentenpreisindex

- Anstieg um +0,1 % gegenüber Februar 2025, vor allem durch höhere Preise für:

- Kakao- und Schokoladeerzeugnisse (+8,3 %)

- Verarbeiteten Kaffee und Tee (+3,6 %)

- Tabakprodukte (+4,7 %)

- Rückgänge bei:

- Mineralölprodukten (–4,9 %)

- Aluminiumprodukten (–1,2 %)

Importpreisindex

- Unverändert gegenüber dem Vormonat (0,0 %), jedoch –0,9 % unter dem Niveau von März 2024.

- Teurere Importgüter:

- Erdöl und Erdgas (+1,7 %)

- Schnittblumen (+37,6 %)

- Sonstige Fahrzeuge (+1,6 %)

- Rohkaffee (+1,7 %, Jahresplus von +75,2 %)

- Günstiger wurden:

- Mineralölprodukte (–2,9 %)

- Pharmazeutische Spezialitäten (–0,2 %)

- Automobile und Autoteile (–0,4 %)

- Aluminiumprodukte (–1,6 %)

Besondere Preisentwicklungen

- Nahrungsmittelpreise im Inland stiegen um +1,4 %, insbesondere Schokolade und Kaffee waren preistreibend.

- Energiepreise sanken auf breiter Front:

- Im Inland: –0,8 %

- Im Importbereich: –1,1 %

Jahresvergleich (März 2024 zu März 2025)

- Gesamtindex: –0,1 %

- Produzentenpreise: +0,3 %

- Importpreise: –0,9 %

Auffällig sind weiterhin stark divergierende Entwicklungen innerhalb einzelner Warengruppen, was auf spezifische globale Marktmechanismen und Angebots-Nachfrage-Dynamiken zurückzuführen ist.

Kritische Einordnung

Die stagnierende bis leicht rückläufige Teuerung deutet auf eine gewisse Preiskonsolidierung nach den teils starken Preisbewegungen der Vorjahre hin. Die Rückgänge bei Importgütern, insbesondere bei pharmazeutischen Produkten und Mineralöl, könnten Anzeichen einer Entspannung in globalen Lieferketten und Energiemärkten sein.

Gleichzeitig bleiben Teuerungstreiber bei Verbrauchsgütern (z. B. Nahrungsmittel) virulent, was besonders für die Konsument*innen spürbar ist. Bemerkenswert ist auch die starke Volatilität bei landwirtschaftlichen und Energieprodukten – ein klares Zeichen für die Anfälligkeit gegenüber geopolitischen und klimatischen Einflüssen.

Schweiz verliert jährlich Millionen durch Steuerschlupflöcher bei Tech-Giganten

Große US-Technologieunternehmen wie Google, Microsoft und Apple erzielen in der Schweiz Umsätze von über 5 Milliarden Franken pro Jahr. Der Großteil der damit verbundenen Gewinne wird jedoch durch geschickte Steuermodelle ins Ausland verlagert, sodass die Schweiz nur einen Bruchteil der potenziellen Steuereinnahmen abschöpft. Zusätzlich nutzen Schlupflöcher im Mehrwertsteuersystem – etwa durch Gutscheinkarten, die als Zahlungsmittel und nicht als Leistung deklariert werden – digitale Dienstleistungen weitgehend steuerfrei zu halten. Diese Praxis führt jährlich zu geschätzten Verlusten von 300 bis 400 Millionen Franken allein bei der Mehrwertsteuer.

Insgesamt belaufen sich die Steuerausfälle auf bis zu 900 Millionen Franken pro Jahr. Diese Lücken haben gravierende Auswirkungen auf öffentliche Finanzen und erschweren Investitionen in Infrastruktur und soziale Projekte. Die Analyse betont, dass diese Verluste nicht aus illegalen Machenschaften resultieren, sondern auf veraltete gesetzliche Regelungen zurückzuführen sind, die den digitalen Wandel und globalisierte Geschäftsmodelle nicht angemessen berücksichtigen.

Um diese Probleme anzugehen, werden mehrere Reformvorschläge diskutiert: eine Anpassung der Definition digitaler Betriebsstätten, die Einführung einer nationalen Digitalsteuer, die Modernisierung internationaler Steuerabkommen sowie ein stärkeres politisches Engagement, um das Thema öffentlich zu thematisieren. Der Autor fordert ein strukturelles und politisches Umdenken, um die Missstände zu beheben und den Steuerverlusten entgegenzuwirken. Nur durch mutige Schritte könne die Schweiz ihre Steuersysteme an die moderne Wirtschaft anpassen und ihre Finanzhoheit stärken.

Schweizer Pavillon an der Expo 2025: Von Heidi zur Hightech-Nation

Am 13. April 2025 wurde der Schweizer Pavillon auf der Expo 2025 in Osaka offiziell eröffnet – unter dem Motto «Von Heidi zu Hightech». Die immersive Ausstellung zeigt die Bandbreite der Schweiz von traditioneller Alpenkultur bis zu innovativer Spitzentechnologie. Organisiert wird der Auftritt von Präsenz Schweiz im EDA, unterstützt von Swissnex für das wissenschaftliche Programm.

Der architektonisch nachhaltige Pavillon vereint Design, Innovation und Ökologie und soll als Schaufenster für Schweizer Interessen dienen. Als Symbolfigur fungiert «Heidi», populär in Japan und Ausdruck der historischen Verbundenheit beider Länder, die 2024 ihr 160-jähriges Jubiläum feierten.

Neben staatlichen Akteuren engagieren sich auch Schweizer Unternehmen und Institutionen wie GESDA, Nestlé, MSC, Universitäten und Tourismusorganisationen. Die Schweiz nutzt den Pavillon zur Stärkung der bilateralen Beziehungen und ihrer Position als Innovationsstandort in Asien. Erwartet werden über 1,5 Millionen Besucherinnen und Besucher.

SIG Sauer: Tradition und Innovation in der Waffenproduktion

Das Unternehmen SIG Sauer in Neuhausen plant die Produktion von Tausenden neuen Waffen, darunter Sturmgewehre, Pistolen, Drohnen und Munition. Mit aktuell 45 Mitarbeitern steht Präzision im Mittelpunkt der Herstellung, wie Geschäftsführer Pasquale Caputi betont. Mechanik, Material und Genauigkeit spielen eine entscheidende Rolle, weshalb die Waffen unter extremen Bedingungen wie Hitze oder Schlamm getestet werden. Ein wichtiger Meilenstein ist der Bewerbungsprozess für einen Pistolen-Auftrag der Schweizer Armee, der für die Zukunft des Unternehmens von großer Bedeutung ist. Bis 2035 soll ein Drittel der Sturmgewehre der Armee erneuert werden. Rund die Hälfte der produzierten Waffen wird exportiert, darunter an Spezialeinheiten weltweit, was jedoch auch zu Kontroversen über ihre Nutzung in Konfliktgebieten geführt hat. Die Geschichte von SIG Sauer reicht zurück bis ins 19. Jahrhundert, wobei der heutige Standort seit 1999 unabhängig von der Muttergesellschaft operiert und von der deutschen L&O Holding geleitet wird. Pasquale Caputi, der vor 33 Jahren als Büchsenmacherlehrling begann und seit neun Jahren Geschäftsführer ist, verkörpert die Verbindung von Tradition und technologischem Fortschritt.

Wohneigentum verteuert sich im ersten Quartal 2025, Renditeobjekte unter Druck

Im ersten Quartal 2025 sind die Preise für selbstgenutztes Wohneigentum leicht gestiegen, wie das Immobilienberatungsunternehmen IAZI mitteilte. Der Anstieg von 0,6 Prozent gegenüber dem Vorquartal betrifft sowohl Einfamilienhäuser als auch Eigentumswohnungen, die nahezu gleich stark zulegten. Obwohl das Wachstum unter dem langfristigen Durchschnitt liegt, deutet es laut IAZI auf eine gewisse Marktbelebung hin. Im Jahresvergleich stiegen die Preise um 2,7 Prozent. Haupttreiber dieser Entwicklung sind weiterhin tiefe Hypothekarzinsen und die hohe Werthaltigkeit von Wohneigentum, das in unsicheren Zeiten als sicherer Hafen gilt.

Anders sieht die Situation bei Renditeliegenschaften aus: Hier verzeichnete der Markt einen Preisrückgang von 0,2 Prozent, und das jährliche Wachstum lag nur noch bei 1,0 Prozent. Als Ursachen nennt IAZI die anhaltende Zurückhaltung von Investoren, bedingt durch strengere Eigenmittelvorschriften und vorsichtige Kreditvergaben der Banken. Diese Faktoren dämpfen auch die Bautätigkeit spürbar.

Ein Unsicherheitsfaktor bleibt die Zinsentwicklung: Zwar wurden die Leitzinsen zuletzt gesenkt, was Immobilienanlagen attraktiver macht. Doch steigender Inflationsdruck könnte künftig zu erneuten Zinserhöhungen führen, warnt IAZI. Damit bleibt der Ausblick für den Immobilienmarkt volatil und von wirtschaftlichen Rahmenbedingungen abhängig.

Migros plant Schweizweit ersten 24/7-Supermarkt in Herisau

Die Migros will in Herisau die erste Supermarkt-Filiale der Schweiz eröffnen, die rund um die Uhr geöffnet ist – auch an Sonn- und Feiertagen. Wie Migros Ostschweiz am Montag mitteilte, hat das Unternehmen ein entsprechendes Gesuch bei der Gemeinde eingereicht. Vorausgesetzt, dass die nötigen Bewilligungen vorliegen, soll der Testbetrieb im Sommer 2025 starten.

Während der regulären Öffnungszeiten bleibt der Laden bemannt, doch nach Ladenschluss wechselt die Filiale in den Selbstbedienungsmodus. Kunden erhalten dann über Debit- oder Kreditkarte sowie einen Cumulus-Code Zutritt zum Laden. Bezahlt wird entweder an Self-Checkout-Kassen oder via Migros-App. Das System ist mit Video- und Sensortechnologie ausgestattet, um Sicherheit zu gewährleisten. Es kann beispielsweise medizinische Notfälle oder Unfälle erkennen und alarmieren.

Mit diesem Pilotprojekt reagiert die Migros auf die wachsende Nachfrage nach flexiblen Einkaufsmöglichkeiten. Das Konzept baut auf dem erfolgreichen Teo-Format auf, das seit 2022 in Betrieb ist. Dabei handelt es sich um kleinere, automatisierte Läden mit einer Fläche von 50 bis 100 Quadratmetern, die rund um die Uhr zugänglich sind. In Herisau wird jedoch erstmalig eine größere Migros-Filiale mit dieser Technik ausgestattet. Das Sortiment umfasst rund 7000 Artikel auf 295 Quadratmetern Verkaufsfläche. Während der bedienten Zeiten werden die Regale vom Personal aufgefüllt; bei Ausverkauf müssen Kunden bis zur nächsten Bedienungszeit warten.

Der Standort an der Alpsteinstrasse eignet sich laut einer Sprecherin besonders gut für das Projekt, da er an einer stark frequentierten Straße liegt, die eine ländliche Region mit der Stadt verbindet, und sich zudem im Alpstein-Tourismusgebiet befindet.

Für den Probebetrieb muss die Migros jedoch zunächst diverse Bewilligungen einholen, da je nach Kanton und Gemeinde unterschiedliche gesetzliche Bestimmungen gelten. Ein konkretes Startdatum für den 24/7-Betrieb will das Unternehmen nach Abschluss der Planung kommunizieren.

Hürden und Konkurrenz

Im Kanton Zürich erlitt die Migros kürzlich einen Rückschlag: Das Zürcher Verwaltungsgericht stufte den Verkauf an Sonntagen in zwei Filialen als unzulässig ein, nachdem die Gewerkschaft Unia wegen eines Verstoßes gegen das Sonntagsarbeitsverbot geklagt hatte. Auch andere Detailhändler wie Valora (Label Avec) und Spar experimentieren mit ähnlichen Konzepten, etwa autonomen Läden oder Raststätten-Shops. Allerdings gab es bereits Rückschläge, etwa aufgrund sicherheitsrelevanter Vorfälle, die temporäre Schließungen in der Nacht erforderlich machten.

Das Projekt in Herisau könnte ein wichtiger Schritt sein, um die Akzeptanz und Machbarkeit von Nonstop-Einkaufsmöglichkeiten in der Schweiz zu testen.

Regionale Kaufkraftunterschiede in Deutschland, Österreich und der Schweiz 2025

Die Kaufkraftverteilung in Deutschland, Österreich und der Schweiz zeigt im Jahr 2025 erhebliche regionale Unterschiede, sowohl zwischen den Ländern als auch innerhalb der einzelnen Staaten. Diese Disparitäten spiegeln wirtschaftliche, geografische und soziale Faktoren wider.

In der Schweiz liegt die durchschnittliche Pro-Kopf-Kaufkraft bei 53.011 Euro, was sie zur kaufkraftstärksten Region unter den drei Ländern macht. Innerhalb des Landes gibt es jedoch große Spannungen: Der Bezirk Höfe im Kanton Schwyz führt mit einer außergewöhnlich hohen Kaufkraft von 138.996 Euro pro Kopf, während der Wahlkreis Entlebuch mit 39.070 Euro das Schlusslicht bildet.

In Österreich beträgt die durchschnittliche Pro-Kopf-Kaufkraft 29.852 Euro. Die größten Unterschiede zeigen sich innerhalb der Hauptstadt Wien: Der 1. Bezirk (Innere Stadt), ein prestigeträchtiges Viertel, weist mit 40.497 Euro die höchste Kaufkraft auf, während der 20. Bezirk (Brigittenau) mit 23.624 Euro deutlich zurückfällt.

In Deutschland liegt die durchschnittliche Pro-Kopf-Kaufkraft bei 29.566 Euro, ähnlich wie in Österreich. Der Landkreis Starnberg bei München führt mit 40.684 Euro, während Gelsenkirchen, eine ehemalige Industriestadt im Ruhrgebiet, mit 23.425 Euro die niedrigste Kaufkraft aufweist.

Diese regionalen Unterschiede verdeutlichen die Ungleichheit bei der Verteilung von Wohlstand und Konsumausgaben. Während wohlhabende Regionen oft von starker Wirtschaftsleistung, guter Infrastruktur und hohem Einkommensniveau profitieren, kämpfen andere Gebiete mit strukturellen Herausforderungen wie Arbeitslosigkeit oder Abwanderung. Diese Diskrepanzen haben direkte Auswirkungen auf lokale Märkte, Investitionen und Lebensqualität.

Stärke des Schweizer Frankens: Chancen und Herausforderungen für die Wirtschaft

Der Schweizer Franken (CHF) hat in jüngster Zeit erheblich an Stärke gewonnen, was sowohl auf globalen Marktverwerfungen als auch auf geopolitischen Entwicklungen beruht. Analysten der Bank of America (BofA) führen diese Entwicklung auf das aktuelle Markt-Deleveraging zurück, das durch die robuste Nettoauslandsposition der Schweiz sowie die Präferenz für risikoaverse Anlagestrategien verstärkt wird. Der CHF profitiert zudem von einer wachsenden Skepsis gegenüber dem US-Dollar, insbesondere im Kontext der sogenannten „US-Zwillingsdefizite“ (Haushalts- und Leistungsbilanzdefizit) und der zunehmenden Attraktivität von Währungen mit Leistungsbilanzüberschüssen.

Im Devisenhandel erreichte das USD/CHF-Paar kürzlich ein Tiefstandniveau, das seit 2011 nicht mehr beobachtet wurde. Diese Entwicklung wirft Fragen zur möglichen Entkopplung vom US-Anleihenmarkt und zum Vertrauensverlust in den US-Dollar auf. Gleichzeitig bleibt der Status des Dollars als sicherer Hafen ein wichtiger Faktor, der jedoch zunehmend von geopolitischen Spannungen beeinflusst wird.

Die Stärke des CHF stellt jedoch eine Herausforderung für die schweizerische Wirtschaft dar, da sie die Exportwettbewerbsfähigkeit beeinträchtigt. Der Wechselkurs EUR/CHF sank zuletzt auf 0,9600, und Kurse unter 0,9300 gelten für Fremdwährungsverkäufer als vorteilhaft – ein Szenario, das im Widerspruch zu den Interessen der Schweizer Politik steht. Um die negativen Auswirkungen der starken Währung und der niedrigen Inflation zu bekämpfen, hat die Schweizerische Nationalbank (SNB) den Leitzins auf 0,25 % gesenkt. Diese Maßnahme reduziert jedoch den geldpolitischen Spielraum der Zentralbank weiter.

Extreme Positionen bei Risiko-Reversals im USD/CHF-Optionsmarkt haben Spekulationen über mögliche Interventionen der SNB ausgelöst. Experten bleiben jedoch skeptisch, ob solche Eingriffe langfristig wirksam sein werden. Angesichts der komplexen weltpolitischen Lage und der sich verändernden Dynamik der globalen Währungsmärkte bleibt abzuwarten, wie die SNB in den kommenden Monaten auf diese Herausforderungen reagieren wird. Die Balance zwischen Wahrung der Preisstabilität und Unterstützung der Exportwirtschaft bleibt dabei ein zentrales Thema.