Tagesrückblick Schweizer Finanzmarkt – Donnerstag, 17. April 2025 (vor Ostern)

1. Gesamtmarktlage und Indizes

Am letzten Handelstag vor dem verlängerten Osterwochenende zeigte sich der Schweizer Finanzplatz stabil mit einer leichten positiven Tendenz – entgegen der leicht rückläufigen Stimmung an den übrigen europäischen Handelsplätzen:

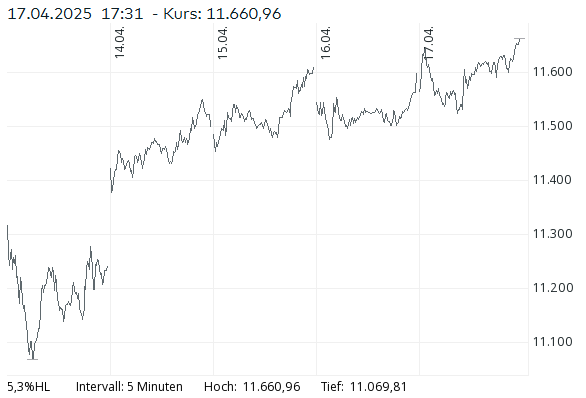

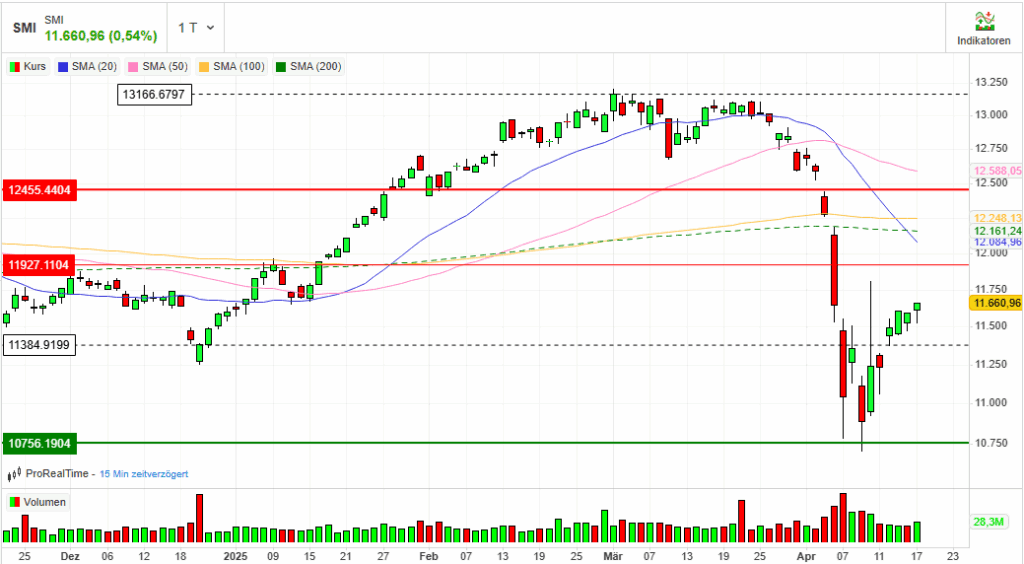

- SMI schloss +0.54 % bei 11’660.96 Punkten und markierte damit das Tageshoch. Auf Wochensicht ergibt sich ein Zuwachs von +3.7 % nach einem Rückgang von -3.5 % in der Vorwoche.

- SLI legte um +0.33 % auf 1’873.20 Punkte zu.

- SPI gewann +0.46 % auf 15’705.01 Punkte.

- Im europäischen Vergleich zeigte sich der SMI als klarer Outperformer: Der EURO STOXX 50 verlor -0.62 %, der DAX -0.53 %.

Diese Entwicklung erfolgte trotz der mit Spannung erwarteten, aber nicht marktbewegenden EZB-Zinssenkung um 25 Basispunkte auf 2.25 % (Einlagensatz).

2. Unternehmenswerte im Fokus

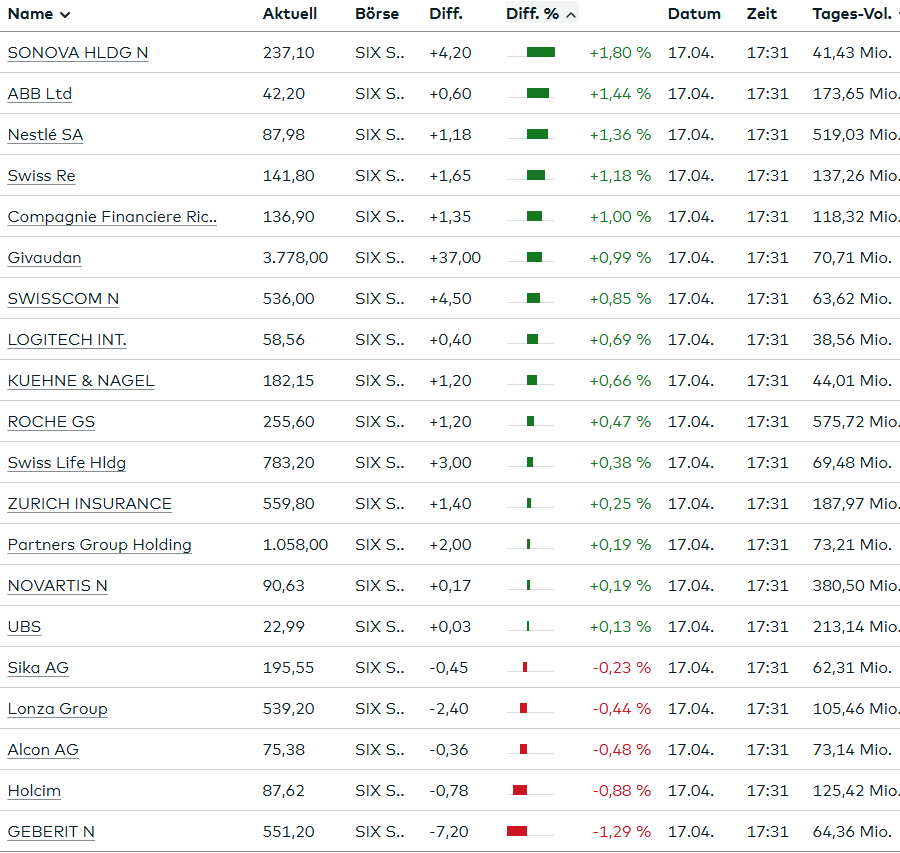

Top-Performer im SMI:

- Sonova (+1.80 % auf 237.10 CHF): Führte die Gewinnerliste an, jedoch trotz Tagesplus mit schwacher Wochenbilanz.

- ABB (+1.44 % auf 42.20 CHF): Positiv aufgenommen wurden starke Q1-Zahlen (+22 % bereinigter Gewinn) sowie die geplante Abspaltung der Robotics-Division bis Q2/2026. ABB bleibt strategisch im Umbau hin zu fokussierten Industrieclustern.

- Nestlé (+1.36 % auf 87.98 CHF): Stütze den Index entscheidend, auch wegen defensiver Nachfrage. Mit einer Marktkapitalisierung von 239.9 Mrd. EUR ist Nestlé das Schwergewicht im SMI.

- Swiss Re (+1.18 % auf 141.80 CHF): Von Anlegern gesucht – auch wegen attraktivem KGV (10.93) und Dividendenrendite.

- Richemont (+1.00 % auf 136.90 CHF): Profitierte von Uhrenexport-Zahlen (+1.5 % im März), wobei insbesondere Lieferungen in die USA vor den neuen US-Zöllen gesteigert wurden.

Weitere erwähnenswerte Entwicklungen:

- Swatch (+0.60 %): Ebenfalls vom Exportplus getragen, jedoch schwächer als Richemont.

- SIG und Swiss Re jeweils +1.2 %, Logitech +0.7 %.

- AMS Osram stark mit +3.2 %.

- Comet moderat mit +0.1 %.

Verlierer des Tages im SMI:

- Geberit (-1.29 % auf 551.20 CHF): Zykliker mit schwachem Sentiment.

- Holcim (-0.88 % auf 87.62 CHF): Belastet vom globalen Konjunkturzyklus.

- VAT (-3.14 % auf 271.20 CHF): Trotz Umsatzwachstum enttäuschte der Auftragseingang.

- Sandoz (-1.6 %): Kursrückgang primär dividendenbedingt.

- Schindler PS (-1.3 %): Abwertung durch Broker Kepler Cheuvreux (Rating „Reduce“).

- Alcon, Lonza und Sika ebenfalls im Minus.

3. Makroökonomische & geldpolitische Einflüsse

- Die EZB senkte wie erwartet die Leitzinsen (Einlagensatz neu: 2.25 %). Die Maßnahme diente zur Stabilisierung angesichts eines disinflationären Umfelds und zunehmender Unsicherheiten durch die US-Zollpolitik. Weitere Lockerungen sind für den Sommer wahrscheinlich.

- Die Schweizer Handelsbilanz im Q1 zeigt eine Abnahme des Überschusses auf CHF 13.66 Mrd. (VQ: CHF 14.46 Mrd.), allerdings bei saisonal adjustiertem Exportwachstum von +3.6 % und Importwachstum von +5.9 %.

- Der März-Überschuss erreichte mit CHF 5.3 Mrd. den höchsten Stand seit Oktober 2024, getragen von massiven Exportzuwächsen in die USA (+84.8 %).

4. Währungs- und Rohstoffmärkte

- EUR/CHF stieg um +0.55 % auf 0.9320 – Aufwertung des Euro nach EZB-Entscheid.

- USD/CHF stieg um +0.84 % auf 0.8200 – Dollar erholt sich leicht.

- 10-jährige Bundesobligationen (CH): Rendite +6.17 % auf 0.430 %, unterstützt durch vorsichtig optimistischere Einschätzung der wirtschaftlichen Lage.

- Ölpreis Brent: +2.60 % auf 67.66 USD – Zunehmende Nachfrage und geopolitische Spannungen treiben den Preis.

- Goldpreis: -1.40 % auf 3’297.63 USD – Gewinnmitnahmen nach starker Vorwoche.

- Bitcoin: leichter Rückgang um -0.32 % auf 84’574.35 USD – Konsolidierungsphase nach starkem Jahresauftakt.

5. Ausblick

- Mit dem positiven Wochenschluss geht der Schweizer Markt gestärkt in die Osterpause. Die Stabilisierung defensiver Titel und eine leichte Entspannung im Handelskonflikt USA–Japan werden als potenziell positive Katalysatoren für die Woche nach Ostern gesehen.

- Die geopolitische Unsicherheit rund um die globalen Zölle bleibt das zentrale Risikothema. Gleichzeitig eröffnet die geldpolitische Flexibilität der EZB Spielräume für eine fortgesetzte Lockerung – was mittel- bis langfristig als stützend für europäische Märkte und insbesondere die exportorientierte Schweizer Industrie gelten dürfte.

Fazit: Der Schweizer Finanzplatz zeigt sich vor Ostern widerstandsfähig und stabil. Die Mischung aus defensiver Nachfrage, soliden Unternehmenszahlen (allen voran ABB und Nestlé) und einer geldpolitisch unterstützenden EZB bietet ein konstruktives Fundament für den Handelsstart nach den Feiertagen.

Schweizer Aussenhandel im 1. Quartal 2025

Rekordwerte im Aussenhandel:

Im ersten Quartal 2025 erreichte der Schweizer Aussenhandel neue Höchststände – sowohl bei den Exporten (CHF 74,2 Mrd., +3,6 % nominal) als auch bei den Importen (CHF 60,5 Mrd., +5,9 % nominal). Der Handelsbilanzüberschuss lag bei CHF 13,7 Mrd. Haupttreiber war die Chemie-Pharma-Industrie.

Exporte:

- Die Chemie-Pharma-Branche steuerte mit CHF 2,3 Mrd. den stärksten nominalen Beitrag zum Exportwachstum bei – allerdings ausschliesslich preisbedingt, da die realen Zahlen rückläufig waren (–12,3 %).

- Uhrenexporte legten leicht zu (+0,3 % nominal).

- Auch Bijouterie, Präzisionsinstrumente, Maschinen und Elektronik verzeichneten Zuwächse.

- Geografisch:

- Nordamerika (+16,6 %, insbesondere USA +17,4 %) war der stärkste Wachstumsmarkt.

- Asien insgesamt nur +1,0 %; China verzeichnete Rückgang (–1,1 %).

- Europa stagnierte insgesamt (+0,4 %), während etwa Italien (+9,0 %) und Deutschland (+3,0 %) zulegten. Ein massiver Rückgang wurde in Slowenien registriert (–13,5 %).

Importe:

- Alle zwölf Warengruppen verzeichneten im Quartalsvergleich Zuwächse.

- Der stärkste Treiber war ebenfalls die Chemie-Pharma-Sparte mit einem Plus von CHF 2,5 Mrd. (+12,6 % nominal).

- Weitere nennenswerte Zuwächse bei:

- Energieträgern (preisbedingt),

- Metallen, Fahrzeugen (insbesondere Luft- und Raumfahrt),

- Präzisionsinstrumenten,

- sowie Nahrungs- und Genussmitteln (fünftes Quartalsplus in Folge).

- Geografisch:

- Die Importe aus Europa stiegen um 7,6 %, vor allem durch Slowenien, Deutschland, Italien und Frankreich.

- Asien und Nordamerika zeigten ebenfalls positive Tendenzen (+1,0 % bzw. +4,2 %).

Sonderfall Russland:

- Importe aus Russland beliefen sich im März 2025 auf CHF 35 Mio., wovon CHF 26 Mio. auf Gold entfielen (aus dem Vereinigten Königreich).

- Exporte nach Russland lagen bei CHF 202 Mio., davon CHF 172 Mio. aus dem Chemie-Pharma-Sektor.

Kritische Bewertung:

- Starker Aussenhandel, aber schwacher Realwert bei Exporten: Während nominale Exporte zulegten, waren die realen Exportwerte rückläufig (–5,7 %), was auf Preissteigerungen und nicht auf Volumenzuwachs hindeutet.

- Abhängigkeit von Chemie-Pharma: Der Handelsboom ist stark auf diese Branche konzentriert, was eine konjunkturelle Verwundbarkeit darstellt.

- Asymmetrische Handelsbeziehungen mit China: Während Importe aus China stiegen, sanken die Exporte – ein strukturelles Ungleichgewicht.

- Massive Schwankungen einzelner Märkte (z. B. Slowenien) werfen Fragen zur Nachhaltigkeit und zur Konsistenz der Handelsbeziehungen auf.

Wohnungsmangel trotz gesteigerter Bautätigkeit

Trotz einer deutlichen Belebung bei den Baubewilligungen und steigenden Investitionen im Immobiliensektor reicht die Wohnungsproduktion in der Schweiz nicht aus, um den anhaltenden Mangel an Wohnraum zu beheben. Laut einer aktuellen Studie von Wüest Partner stieg die Zahl der bewilligten Eigentumswohnungen 2024 um 30 Prozent, bleibt aber unter dem Rekordniveau von 2017.

Mehrere Faktoren begrenzen das Angebot: Knappes Bauland, schwindende Verdichtungsreserven, langwierige Bewilligungsverfahren und zahlreiche Einsprachen behindern die Schaffung neuen Wohnraums. Zudem handelt es sich bei vielen Neubauprojekten um Ersatzbauten, wodurch der tatsächliche Nettozugang an Wohnungen geringer ausfällt als erwartet – im Kanton Zürich beträgt der Wohnbausaldo nur noch 73 Prozent.

Der Trend verlagert sich zunehmend vom Neubau zum Umbau bestehender Gebäude, bedingt durch hohe Baulandpreise, Sanierungsbedarf und Nachhaltigkeitsüberlegungen. Die Angebotsquote bei Mietwohnungen ist mit 3,7 Prozent auf einem historischen Tiefstand, besonders erschwinglicher Wohnraum wird knapp.

Die Nachfrage nach Wohneigentum bleibt hoch, getrieben von gesenkten Zinsen und steigenden Privatvermögen. Diese Entwicklung führt voraussichtlich zu weiteren Preisanstiegen: Eigentumswohnungen dürften 2024 um 3,6 Prozent und Einfamilienhäuser um 3,8 Prozent teurer werden. Auch Angebotsmieten werden mit einem Anstieg von 1,7 Prozent weiter steigen. Erst mittelfristig könnte eine Erholung der Bauwirtschaft zur Entspannung der Lage beitragen.

Schweizer Entwicklungshilfe 2024: Rückgang der APD und internationale Verpflichtungen

Im Jahr 2024 belief sich die Ausgaben für die Amtliche Entwicklungszusammenarbeit (APD) der Schweiz auf rund 4,053 Milliarden Franken, was einem Anteil von 0,51 % des Bruttonationaleinkommens (BNE) entspricht. Dieser Wert liegt unter dem Niveau des Vorjahres (0,60 %), was hauptsächlich auf sinkende Asylkosten und andere Faktoren zurückzuführen ist. Ein Viertel der APD-Ausgaben, konkret 1,012 Milliarden Franken, entfiel dabei auf Asylkosten, darunter rund 260 Millionen Franken für Schutzsuchende aus der Ukraine. Ohne die Berücksichtigung der Asylkosten sank die APD-Quote im Vergleich zum BNE von 0,43 % im Jahr 2023 auf 0,38 % im Jahr 2024.

Die Schweizer Entwicklungshilfe trägt zur Bewältigung globaler Herausforderungen bei, insbesondere in den Bereichen Armutsbekämpfung, Friedensförderung, Klimawandel und nachhaltige Entwicklung. Hauptverantwortlich für die Umsetzung dieser Ziele sind die Direktion für Entwicklung und Zusammenarbeit (DEZA), das Staatssekretariat für Wirtschaft (SECO) sowie die Abteilung Frieden und Menschenrechte (AFM).

Im internationalen Vergleich nimmt die Schweiz eine solide Position ein. Laut der OECD-Rangliste der öffentlichen Entwicklungshilfe 2024 belegt sie Platz 8 unter 32 DAC-Mitgliedstaaten. Damit bleibt die Schweiz zwar ein wichtiger Akteur in der internationalen Entwicklungszusammenarbeit, liegt jedoch weiterhin unter der von den Vereinten Nationen empfohlenen Zielmarke von 0,7 % des BNE für Entwicklungshilfe. Die rückläufige Quote verdeutlicht die Herausforderungen bei der Aufstockung der Mittel für globale Entwicklungsziele.

Schweizer Uhrenexporte: Rückgang im Jahresvergleich, leichtes Wachstum im März 2025

Die Schweizer Uhrenexporte zeigten im März 2025 ein moderates Wachstum und stiegen gegenüber dem Vorjahr um 1,5 % auf 2,13 Milliarden Franken. Dieser Anstieg ist hauptsächlich auf die gestiegenen Lieferungen von Stahluhren zurückzuführen. Die Exporte von Armbanduhren legten im Monatsverlauf um 1,3 % zu, während die Kategorie „Sonstige Produkte“ ein noch stärkeres Wachstum von 6 % gegenüber dem Vorjahr verzeichnete, wie die Federation of the Swiss Watch Industry am Donnerstag mitteilte.

Trotz der positiven Entwicklung im März bleibt das Gesamtbild für die ersten drei Monate des Jahres 2025 eher verhalten. Im Quartalsvergleich sanken die Uhrenexporte um 1,1 %, was auf anhaltende Herausforderungen in der Branche hindeutet. Der leichte Aufwärtstrend im März könnte jedoch ein positives Signal für die kommenden Monate darstellen, insbesondere wenn die Nachfrage nach Stahluhren weiterhin stabil bleibt.

Auswirkungen der US-Zölle auf die Schweizer Wirtschaft: Dynamische Lage und verhaltenes Konjunkturwachstum

Bern, 16.04.2025 – Der Bundesrat hat in seiner Sitzung vom 16. April 2025 über die wirtschaftlichen Folgen der US-Zollpolitik für die Schweiz beraten. Die aktuelle Einschätzung zeigt eine deutliche Abschwächung der Schweizer Konjunktur, jedoch ohne einen dramatischen Einbruch. Aufgrund der dynamischen Entwicklung sind die Prognosen mit erheblicher Unsicherheit behaftet.

US-Zollpolitik und ihre direkten Auswirkungen

Seit Anfang März 2025 gelten neue US-Zusatzzölle:

- 25 % auf Stahl- und Aluminiumprodukte (seit dem 12. März),

- 25 % auf Autos (seit dem 3. April),

- ein pauschaler Zusatzzoll von 10 % auf Importe aus fast allen Ländern (seit dem 5. April).

Die länderspezifischen Zusatzzölle, die ab dem 9. April weitere 21 % für die Schweiz vorgesehen hätten, wurden jedoch kurz nach Inkrafttreten für 90 Tage ausgesetzt. Zudem sind wichtige Exportgüter wie die meisten Pharmaprodukte vorerst von den Zöllen ausgenommen. Dies mindert die direkten negativen Auswirkungen auf die Schweizer Wirtschaft.

Dennoch bleibt die Situation volatil. Neben den direkten Zolleffekten drohen indirekte Auswirkungen durch eine schwächer werdende Weltkonjunktur, volatile Finanzmärkte und Wechselkursschwankungen. Diese Faktoren belasten auch exportorientierte Branchen, die nicht direkt von den Zöllen betroffen sind.

Erwartetes Wirtschaftswachstum

Die jüngste Konjunkturprognose vom 18. März 2025 ging noch von einem BIP-Wachstum von 1,4 % für das laufende Jahr aus. Angesichts der aktuellen Entwicklungen wird nun ein verhaltenes Wachstum erwartet, aber kein drastischer Rückgang. Die Schweizer Wirtschaft ist derzeit nicht stärker als andere Länder betroffen, was der Pausierung der länderspezifischen Zölle zu verdanken ist.

Kurzarbeit als Stütze für Unternehmen

Um Unternehmen bei Arbeitsausfällen zu unterstützen, steht die Kurzarbeitsentschädigung (KAE) als bewährtes Instrument zur Verfügung. Das Staatssekretariat für Wirtschaft (SECO) hat heute klargestellt, dass die neuen oder drohenden US-Zölle als Grund für einen KAE-Anspruch anerkannt werden, sofern Unternehmen direkt oder indirekt davon betroffen sind. Das Wirtschaftsdepartement (WBF) strebt zudem an, die maximale Bezugsdauer der KAE von achtzehn Monaten (anstelle von zwölf) bis Ende Juli 2025 beizubehalten.

Fortlaufende Beobachtung und mögliche Massnahmen

Angesichts der unsicheren Entwicklung führt der Bundesrat regelmäßige Lagebeurteilungen durch. Dabei wird auch geprüft, ob wirtschaftspolitische Massnahmen erforderlich werden, um die Schweizer Wirtschaft zu stabilisieren. Dazu gehört eine vertiefte Analyse des Handlungsbedarfs sowie die Vorbereitung möglicher Unterstützungsmechanismen.

Insgesamt bleibt die Situation herausfordernd, doch dank der Pausierung der länderspezifischen Zölle und der starken Position der Pharmabranche ist die Schweiz derzeit weniger stark betroffen als andere Länder. Dennoch bleibt die weltweite wirtschaftliche Unsicherheit ein Risikofaktor, der genau beobachtet werden muss.