Analyse des Schweizer Finanzmarktes am 20. März 2025

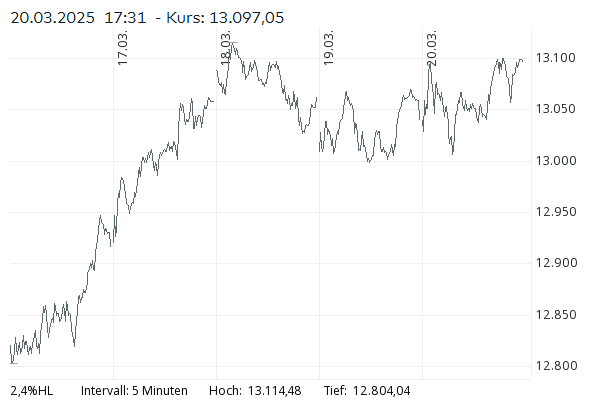

Die Schweizer Aktienmärkte verzeichneten am Donnerstag eine positive Entwicklung, wobei insbesondere der Swiss Market Index (SMI) mit einem Plus von 0,43 % auf 13’097,05 Punkte schloss. Diese Entwicklung wurde maßgeblich von den geldpolitischen Entscheidungen der Schweizerischen Nationalbank (SNB) beeinflusst, die ihren Leitzins um 0,25 Prozentpunkte auf 0,25 % gesenkt hat. Der Schritt wurde mit dem niedrigen Inflationsdruck und den erhöhten Abwärtsrisiken für die Inflation begründet. Die Inflationsrate der Schweiz sank im Februar auf 0,3 %, was hauptsächlich auf niedrigere Strompreise zurückzuführen war.

Indizes-Entwicklung im Detail

- SMI: +0,43 % auf 13’097,05 Punkte

- SPI: +0,34 % auf 17’321,30 Punkte

- SLI: +0,30 % auf 2’116,06 Punkte

- Euro Stoxx 50: -1,00 % auf 5’452,04 Punkte

- DAX: -1,18 % auf 23’013,13 Punkte

Der SMI konnte sich somit vom allgemeinen Trend in Europa abkoppeln, während der Euro Stoxx 50 und der DAX deutliche Verluste von über 1 % verbuchten. EZB-Präsidentin Christine Lagarde gab am Donnerstag keine klaren Signale für den weiteren geldpolitischen Kurs, was zur Unsicherheit an den europäischen Märkten beitrug.

Einflussfaktoren und Unternehmenswerte

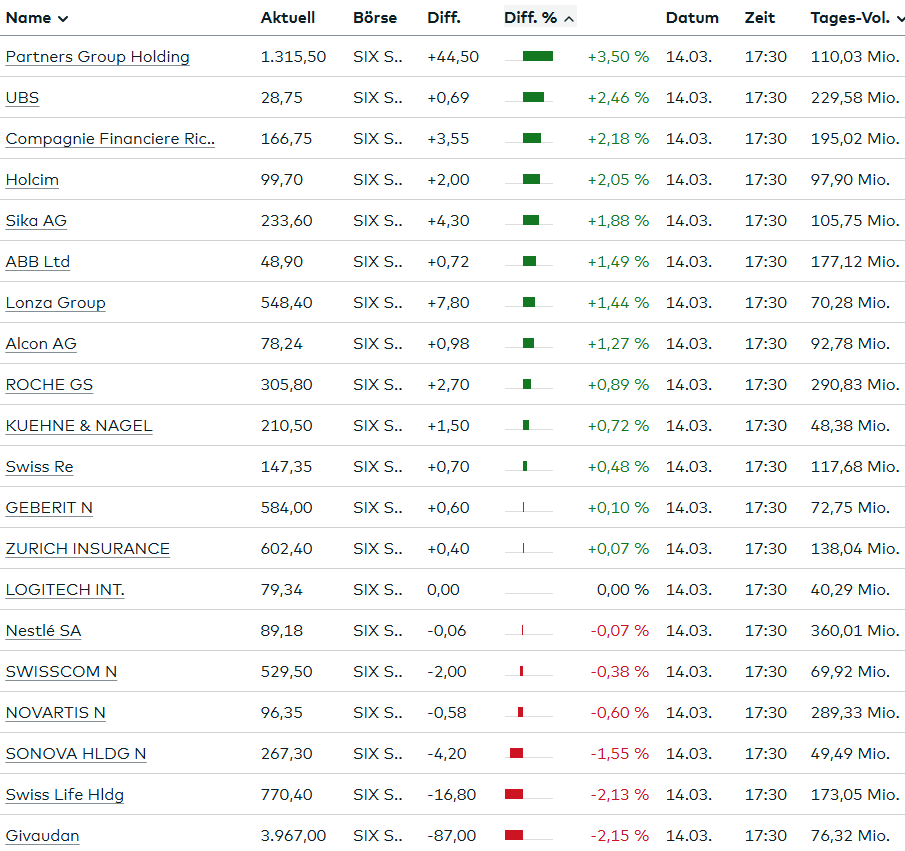

- Schwergewichte im SMI treiben Markt: Nestlé (+1,6 %), Novartis (+1,6 %) und Roche (+0,03 %) trugen zur positiven Entwicklung bei. Die Nachfrage nach defensiven Werten wurde durch Safe-Haven-Käufe gestützt.

- Partners Group (+2,1 %) profitierte von einem optimistischen Analystenkommentar von JPMorgan, das das Kursziel auf 1’547 CHF anhob und die Einstufung „Overweight“ bestätigte.

- Givaudan (+1,8 %) und Alcon (+1,3 %) gehörten ebenfalls zu den Gewinnern.

- Schwäche bei Luxusgütern: Richemont (-2,9 %) und Swatch (-4,2 %) litten unter rückläufigen Uhrenexporten, insbesondere in Asien (China: -25 %).

- Korrekturen bei konjunktursensiblen Werten: Adecco (-3,9 %), Stadler Rail (-3,1 %) und Swissquote (-4,3 %) gaben nach. Swissquote enttäuschte mit einem vorsichtigen Geschäftsausblick.

Makroökonomische Entwicklung und Währungsmarkt

- EUR/CHF stieg leicht um 0,04 % auf 0,9567, während der USD/CHF um 0,59 % auf 0,8816 kletterte.

- Bundesanleihen fielen stark um 8,67 % auf 0,6530, was eine gestiegene Risikoaversion signalisiert.

Rohstoffe und Kryptowährungen

- Ölpreis (Brent): +1,47 % auf 71,92 USD, getrieben von Angebotsverknappungen.

- Gold: -0,41 % auf 3’037,32 USD, leichte Gewinnmitnahmen nach vorherigem Anstieg.

- Bitcoin: -1,06 % auf 83’706,17 USD, Korrektur nach starker Rally.

Fazit und Ausblick

Die Zinssenkung der SNB war der entscheidende Impuls für die Märkte und half, den SMI nach oben zu treiben. Während die europäischen Märkte unter Unsicherheit litten, konnten sich Schweizer Aktien behaupten, angetrieben von Schwergewichten wie Nestlé und Novartis. Besonders konjunkturabhängige Werte und der Luxussektor standen hingegen unter Druck.

Die weitere Entwicklung hängt maßgeblich von der Inflation und den nächsten geldpolitischen Schritten ab. Analysten erwarten keine weitere Zinssenkung der SNB im Juni, es sei denn, die globale Wirtschaftslage verschlechtert sich signifikant.

Aussenhandel der Schweiz im Februar 2025

Allgemeine Entwicklung

- Der schweizerische Aussenhandel zeigte im Februar 2025 eine deutliche Erholung nach einem schwachen Jahresstart.

- Exporte stiegen saisonbereinigt um 6,6 % (real: +4,2 %), während die Importe um 7,0 % (real: +3,3 %) zunahmen.

- Der Handelsbilanzüberschuss betrug 4,3 Milliarden CHF.

Exporte

- Der Anstieg der Exporte wurde maßgeblich von der Chemie-Pharma-Branche getrieben (+1,5 Mrd. CHF; +12 %).

- Die Maschinen- und Elektronikbranche verzeichnete das dritte Plus in Folge.

- Rückgänge gab es in der Uhrenindustrie (−137 Mio. CHF, niedrigster Stand seit September 2024) und in der Bijouterie-Branche (−388 Mio. CHF).

- Geografisch gesehen:

- Nordamerika: +9,1 % (nach starkem Rückgang im Januar)

- Europa: +6,6 %, vor allem durch Slowenien (+1,4 Mrd. CHF, Chemie-Pharma)

- Italien: −308 Mio. CHF

- China: +378 Mio. CHF, während Japan und die VAE Verluste verzeichneten (−172 Mio. CHF kumuliert).

Importe

- Haupttreiber war die Chemie-Pharma-Branche (+1,2 Mrd. CHF), die den Januar-Rückgang ausglich.

- Steigerungen gab es auch bei den Bijouterie- und Juwelierwaren (+194 Mio. CHF) sowie Energieträgern (+4,9 %).

- Rückgänge bei Metallen, Fahrzeugen sowie Maschinen und Elektronik (−125 Mio. CHF).

- Regional:

- Nordamerika: −5,3 %

- Europa: +7,8 %, insbesondere aus Slowenien und Deutschland.

- Asien: +4,2 %, mit Steigerungen aus Südkorea, China und Indien (+132 Mio. CHF).

Handel mit Russland

- Importe: 204 Mio. CHF, davon 200 Mio. CHF Gold (2372 kg) aus dem Vereinigten Königreich.

- Exporte: 145 Mio. CHF, davon 108 Mio. CHF aus der Chemie-Pharma-Sparte.

Fazit

- Trotz der starken Schwankungen im Januar zeigt der Februar eine Stabilisierung des Handels mit einem positiven Trend.

- Die Chemie-Pharma-Branche bleibt der dominierende Faktor sowohl im Import als auch im Export.

- Regionale Unterschiede sind signifikant, mit starken Exportzuwächsen in Nordamerika und Europa, aber Rückgängen in Italien und Asien.

- Der Handel mit Russland bleibt weiterhin von Goldimporten geprägt.

Anpassung der Asyl- und Wegweisungspraxis des SEM für Afghanistan

Das Staatssekretariat für Migration (SEM) hat eine Anpassung seiner Asyl- und Wegweisungspraxis in Bezug auf Afghanistan beschlossen. Ab Mitte April 2025 wird die Rückkehr alleinstehender, gesunder Männer, deren Asylgesuch abgelehnt wurde, unter bestimmten Bedingungen als zumutbar angesehen. Diese Entscheidung gilt jedoch nicht für vulnerable Gruppen wie Frauen, Familien, Minderjährige oder Personen mit gesundheitlichen Problemen, die weiterhin vorläufig aufgenommen werden.

Die Anpassung basiert auf aktuellen Lageanalysen, die eine Verbesserung der Sicherheits- und sozioökonomischen Situation in Afghanistan zeigen. Eine wichtige Voraussetzung für die Rückführung ist das Vorhandensein eines intakten sozialen und beruflichen Netzwerks im Heimatland. Bereits zuvor waren Wegweisungen bei erheblich straffälligen Personen möglich, und im Jahr 2024 wurden erstmals fünf solcher Fälle umgesetzt. Die neue Regelung soll eine differenzierte und verantwortungsvolle Praxis gewährleisten, die sowohl die Sicherheitslage in Afghanistan als auch die individuellen Umstände der Betroffenen berücksichtigt.

UBS prüft Verlegung des Hauptsitzes ins Ausland

Die UBS erwägt laut einem Medienbericht von Bloomberg, ihren Hauptsitz aus der Schweiz ins Ausland zu verlegen. Dieser Schritt würde in Betracht gezogen, falls die Schweizer Politik und Aufsichtsbehörden an ihren Forderungen festhalten, die eine Erhöhung des Kapitals der Grossbank um rund 25 Milliarden Dollar vorsehen. Hintergrund sind Pläne der Behörden, die Kernkapitalquote (CET1-Ratio) der UBS im ungünstigsten Fall von derzeit gut 14 Prozent auf etwa 20 Prozent anzuheben. Die Geschäftsleitung der UBS vertritt die Ansicht, dass die Bank unter diesen Bedingungen im internationalen Vergleich nicht mehr konkurrenzfähig arbeiten könnte.

Die Schweizer Politik und Aufsichtsbehörden streben unter anderem eine Separierung und vollständige Eigenmittelunterlegung ausländischer Tochtergesellschaften der UBS an. Diese Massnahmen sollen verhindern, dass es bei der UBS zu einem Zusammenbruch kommt, wie er bei der Credit Suisse der Fall war. Die UBS bewertet diese Pläne jedoch als erheblich nachteilig für ihr Geschäft und sieht bei einer Umsetzung keine andere Möglichkeit, als den Hauptsitz ins Ausland zu verlegen. Eine so hohe Kapitalquote sei wirtschaftlich nicht tragbar, und ein deutlich erhöhter Kapitalbedarf könnte zudem den Druck der Aktionäre auf die Bank verstärken. Die Diskussionen um die Zukunft der UBS und ihre Wettbewerbsfähigkeit bleiben damit weiterhin im Fokus.

Schweizerische Nationalbank senkt Leitzins auf 0,25 %

Die Schweizerische Nationalbank (SNB) hat ihren Leitzins um 0,25 Prozentpunkte gesenkt, wodurch der Hauptzinssatz nun bei 0,25 % liegt. Diese Entscheidung wurde vor dem Hintergrund der schwachen Inflation in der Schweiz getroffen, die im Februar 2025 mit nur 0,3 % den niedrigsten Stand seit fast vier Jahren erreichte. Die Zinssenkung war von den Märkten bereits erwartet worden, da Händler eine Wahrscheinlichkeit von über 70 % für diesen Schritt eingepreist hatten.

Trotz der Zinssenkung behielt die SNB ihre mittelfristige Inflationsprognose bei, die für das Jahr 2025 unverändert bei durchschnittlich 0,4 % liegt. Die Maßnahme soll dazu beitragen, die Wirtschaft zu stimulieren und die Inflation langfristig wieder in Richtung des angestrebten Zielbereichs zu bewegen.

Die Reaktion der Märkte auf die Entscheidung fiel gemischt aus: Der Schweizer Franken verlor minimal an Wert gegenüber dem Euro, was auf die lockere Geldpolitik der SNB zurückzuführen ist. Die Zinssenkung unterstreicht die Herausforderungen, die die Schweiz im Kampf gegen die anhaltend niedrige Inflation bewältigen muss.

Entwicklung des alpenquerenden Güterverkehrs in der Schweiz

Im Jahr 2024 durchquerten 960.000 Lastwagen die Schweizer Alpen, was einem Anstieg von 44.000 im Vergleich zum Vorjahr entspricht. Gleichzeitig sank der Anteil des Schienengüterverkehrs von 72 % auf 70,3 %, was vor allem auf zahlreiche Baustellen und Sperrungen zurückzuführen ist, darunter die vollständige Sperrung der Rheintalbahn zwischen Karlsruhe und Basel im Sommer. Die mangelnde internationale Koordination von Baustellen und das Fehlen geeigneter Alternativstrecken führten zu weiteren Marktanteilsverlusten für den Schienengüterverkehr. Der Straßengüterverkehr verlief hingegen weitgehend normal, abgesehen von einer Sperrung der A13 im Misox aufgrund eines Unwetters. Um die internationale Abstimmung im Güterverkehr zu verbessern, hat die Schweiz gemeinsam mit Belgien den Vorsitz des Güterverkehrskorridors Nordsee-Rhein-Mittelmeer übernommen. Zudem wurde mit Frankreich eine Absichtserklärung unterzeichnet, um den Schienengüterverkehr auf der linken Rheinseite zu fördern.

Deutlicher Rückgang der Schweizer Uhrenexporte im Februar 2025

Die Schweizer Uhrenexporte sanken im Februar 2025 um 8,2 % im Vergleich zum Vorjahresmonat und erreichten einen Wert von 1,98 Milliarden Franken. Dies bedeutete einen Rückgang um 102.000 exportierte Uhren, trotz eines vorteilhaften Basiseffekts. Der Umsatz fiel damit auf den niedrigsten Stand seit September 2024. Auch langfristig zeigt sich ein negativer Trend: In den ersten beiden Monaten des Jahres 2025 lag der Rückgang insgesamt bei 2,4 %, nachdem 2023 noch ein Rekordjahr für die Uhrenbranche war. Besonders stark betroffen waren die wichtigsten Absatzmärkte: In China brachen die Exporte um 25 % ein, was auf eine schwache Konsumentenstimmung zurückzuführen ist. In Hongkong sanken die Verkäufe um 12,5 %, obwohl der Markt früher eine zentrale Rolle für den Uhrenhandel spielte. Auch in den USA ging die Nachfrage um 6,7 % zurück, dennoch bleibt das Land mit einem Anteil von 17,2 % der wichtigste Absatzmarkt für Schweizer Uhren.

Soziale Ungleichheiten beim Abschluss der Sekundarstufe II in der Schweiz

Rund 8,2 % der Jugendlichen, die zwischen 2011 und 2013 ihr 15. Lebensjahr vollendeten, hatten zehn Jahre später keinen Abschluss der Sekundarstufe II. Besonders betroffen sind Jugendliche aus sozioökonomisch benachteiligten Haushalten: In den einkommensschwächsten Familien liegt der Anteil ohne Abschluss bei 13 %, während er bei Jugendlichen aus Haushalten mit Sozialhilfe sogar 24 % beträgt. Auch der Bildungshintergrund und das Schulumfeld spielen eine Rolle – fremdsprachige Jugendliche, Kinder aus Einelternfamilien und Lernende an Schulen mit einem hohen Anteil nicht-muttersprachlicher Schüler haben eine geringere Abschlusswahrscheinlichkeit. Zudem bestehen deutliche Unterschiede in den erreichten Bildungsabschlüssen: Jugendliche aus einkommensschwachen Haushalten absolvieren häufiger ein eidgenössisches Berufsattest (EBA) und seltener eine Maturität. Während 72,7 % der Jugendlichen aus wohlhabenden Haushalten eine Maturität erreichen, sind es bei Jugendlichen aus einkommensschwachen Familien nur 30,6 %. Diese Zahlen verdeutlichen die anhaltende soziale Ungleichheit im Schweizer Bildungssystem.