Analyse des Schweizer Finanzmarkts vom 20. Mai 2025

Gesamtmarkt und Indizes:

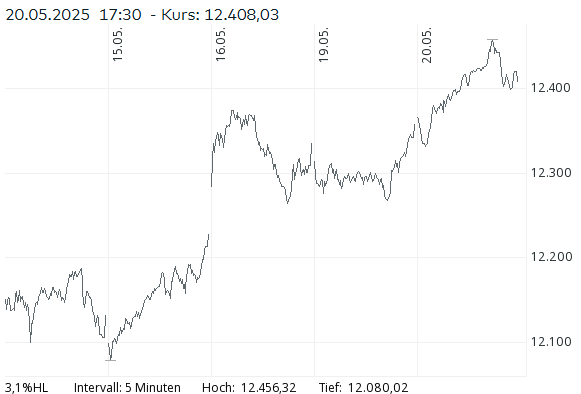

Der Schweizer Finanzplatz setzte am Dienstag seine freundliche Tendenz fort. Der Swiss Market Index (SMI) stieg um +0.41 % auf 12’408.03 Punkte und beendete damit den vierten Handelstag in Folge im Plus. Das Tageshoch lag bei 12’461,34 Punkten, das Tagestief bei 12’329,90. Seit Jahresbeginn hat der SMI bereits +6.85 % zugelegt. Der SPI stieg um +0.50 % auf 17’050.84 Punkte, der SLI legte leicht um +0.10 % auf 2’029.24 Zähler zu. Damit bleibt die Marktbreite positiv, wenn auch gedämpft durch wenige stark belastete Einzeltitel.

SMI Intraday

Am Montag, dem 20. Mai 2025, zeigte sich der Schweizer Aktienmarkt (SMI) über den gesamten Handelstag hinweg freundlich gestimmt. Die Entwicklungen lassen sich wie folgt chronologisch zusammenfassen:

Vorbörse (08:15 Uhr):

Die Vorzeichen standen leicht positiv. Die Bank Julius Bär berechnete den SMI mit einem Anstieg von 0,14 % auf 12’374,09 Punkte. Die internationalen Märkte, insbesondere die Wall Street und Asien, lieferten freundliche Impulse. In China hatte die Notenbank den Referenzzins gesenkt, um die Konjunktur anzukurbeln. Einzelaktien wie Holcim profitierten von positiven Analystenkommentaren, während Swiss Life und VAT unter Druck standen – trotz solider operativer Daten, die jedoch angesichts hoher Bewertungen Gewinnmitnahmen auslösten.

Markteröffnung:

Der reguläre Handel begann leicht negativ. Der SMI fiel leicht auf 12’352,29 Punkte (–0,04 %), der SLI auf 2’023,18 Punkte (–0,20 %). UBS verlor bereits zu Handelsbeginn 1,6 %, während defensiv ausgerichtete Schwergewichte wie Novartis, Roche und Nestlé im Plus lagen. Die allgemeine Nachrichtenlage war dünn, das geopolitische Umfeld unsicher – insbesondere durch das ergebnislose Telefonat zwischen Trump und Putin zur Ukraine-Lage.

Vormittag (11:05 Uhr):

Der SMI drehte leicht ins Plus und notierte bei 12’380,36 Punkten (+0,19 %). Die Kursgewinne bei Novartis (+1,1 %), Roche (+0,9 %) und Nestlé (+0,5 %) bestimmten das Bild. Auch zyklische Titel wie Adecco, Sika und ABB legten zu. Hingegen gerieten UBS (–2,0 %) und Richemont (–1,4 %) unter Druck. Der Markt war von Vorsicht geprägt, nicht zuletzt wegen der Unsicherheit nach der Herabstufung der US-Kreditwürdigkeit und des bevorstehenden G7-Finanzministertreffens.

Nachmittag und Schluss (bis 18:15 Uhr):

Der SMI erreichte im Tagesverlauf ein Hoch von 12’461,34 Punkten, schloss jedoch mit 12’408,03 Punkten etwas darunter (+0,41 %). Die Stimmung blieb insgesamt vorsichtig. Anleger setzten auf defensive Werte – allen voran Novartis (+1,9 %), Roche (+1,3 %) und Nestlé (+0,8 %). Auch Swisscom und Sandoz waren gefragt. Zykliker wie Adecco (+2,4 %), Swatch, Sika und Holcim konnten zulegen. UBS schloss hingegen mit einem Verlust von –3,3 %, belastet durch die Affäre um komplexe strukturierte Produkte („Strukki-Skandal“). SoftwareOne stieg trotz Dividendenabgang um 5,7 % – gestützt durch eine Kaufempfehlung und Kurszielanhebung. DocMorris verzeichnete mit +14 % den grössten Kurssprung, nachdem ein polnischer Investor als neuer Aktionär einstieg.

Fazit:

Der Schweizer Aktienmarkt profitierte am Montag vor allem von der Stärke seiner defensiven Schwergewichte, während geopolitische Unsicherheiten und eine gewisse Nachrichtenarmut für Zurückhaltung sorgten. Die Zugewinne sind im Kontext eines ruhigen Handelsgeschehens und einer weiterhin zögerlichen Zinspolitik der US-Notenbank zu sehen. Die Entwicklung zeigt einen marktpsychologisch stabilen, aber abwartenden Börsentag mit selektiven Gewinnern.

Im europäischen Umfeld entwickelten sich auch der DAX (+0.34 % auf 24’017.30) und der EURO STOXX 50 (+0.42 % auf 5’449.89) freundlich. Der DAX profitierte von wachsender Hoffnung auf eine Annäherung im US-chinesischen Zollkonflikt. Die US-Märkte tendierten hingegen schwächer (DJIA: -0.20 %, NASDAQ 100: -0.48 %).

Währungs- und Zinsumfeld:

Der Schweizer Franken legte gegenüber dem Euro leicht zu: EUR/CHF fiel um -0.26 % auf 0.9363. Auch zum US-Dollar wertete der Franken auf (USD/CHF -0.31 % auf 0.8321). Die Rendite zehnjähriger Bundesobligationen fiel um -8.15 % auf 0.3270 %, was auf anhaltend vorsichtige Erwartungen bezüglich der Inflation und Zinspolitik hindeutet.

Rohstoffe und Krypto:

Der Ölpreis (Brent) fiel um -0.75 % auf 65.02 USD/Fass, Gold verteuerte sich deutlich um +1.51 % auf 3’278.61 USD/Unze – ein klassisches Signal für eine erhöhte Nachfrage nach sicheren Häfen. Bitcoin legte ebenfalls leicht zu um +0.40 % auf 105’244 CHF, was in einem Umfeld geopolitischer Unsicherheiten als spekulativer Absicherungsversuch gewertet werden kann.

Einzelwerte im Fokus:

Indexschwergewichte stützen den Markt:

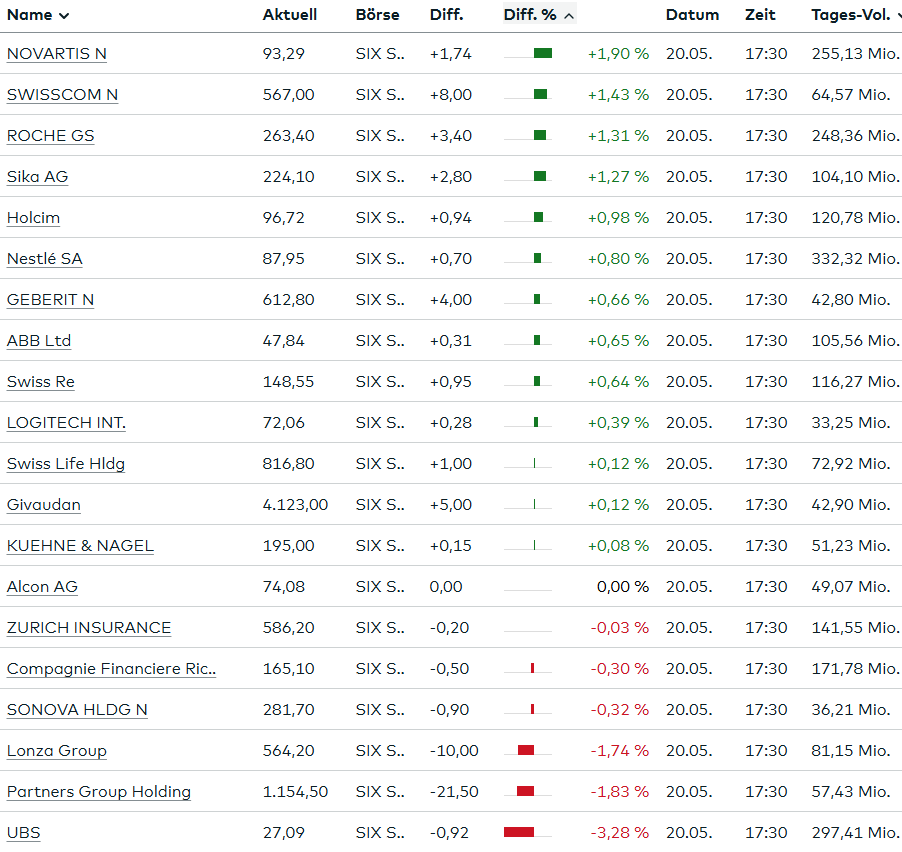

- Novartis war mit einem Kursgewinn von +1.90 % auf 93.29 CHF der Top-Performer im SMI. Der Titel profitierte von positiver Branchenstimmung und der Rotation in defensive Werte.

- Roche stieg um +1.31 % auf 263.40 CHF, getragen von europaweit starken Pharmaaktien (Stoxx-Subindex Pharma +1.3 %).

- Nestlé legte um +0.8 % zu, Swisscom um +1.4 %. Beide gelten als defensive Anker im Portfolio.

Zykliker mit Rückenwind:

- Sika avancierte um +1.27 % auf 224.10 CHF und war damit einer der Tagesgewinner – trotz eines verhaltenen Marktumfelds.

- Holcim stieg um +0.98 %, ABB und Geberit je um +0.7 %.

- Swatch legte +1.5 % zu, was auf eine Rotation in zyklische Titel hindeutet.

Tech- und Wachstumswerte unter Druck:

- VAT Group verlor -2.7 % auf Grund gesenkter Umsatzziele für 2027 (nun 1.5–1.7 Mrd. CHF statt zuvor 1.8–2.2 Mrd. CHF). Die operative Marge soll 30–37 % betragen.

- Partners Group fiel um -1.83 % auf 1’154.50 CHF – Händler nannten höhere US-Anleiherenditen als Belastung.

- UBS verzeichnete den stärksten Rückgang im SMI mit -3.28 % auf 27.09 CHF. Marktteilnehmer zeigten sich besorgt über mögliche strengere Kapitalanforderungen durch die Schweizer Regierung. Die Aktie hatte das höchste Handelsvolumen im Index (über 9 Mio. Stück).

- Julius Bär notierte -0.8 % im Minus im Vorfeld des Zwischenberichts.

Small & Mid Caps:

- SoftwareOne stieg um bemerkenswerte +5.7 %, getrieben durch eine Kaufempfehlung von Kepler Cheuvreux.

- DocMorris explodierte um +14 %, nachdem der polnische Großhändler Pelion 9.68 % der künftigen Aktien (bzw. rechnerisch 33.27 % der aktuellen Aktien) übernommen hatte – ein klares Zeichen für strategisches Vertrauen.

Makroökonomische und geopolitische Einflussfaktoren:

- Die Berichtsperiode ist weitgehend abgeschlossen. Impulse von Konjunktur- oder Unternehmensseite blieben daher aus.

- Der US-Rating-Downgrade durch Moody’s wirkt noch nach. Die Fed signalisierte Zurückhaltung bei Zinssenkungen, was defensive Titel begünstigte.

- Ein möglicher diplomatischer Impuls durch Verhandlungen zwischen Russland und der Ukraine bleibt bislang aus. Die EU und das Vereinigte Königreich verschärfen die Sanktionen gegen Russland weiter.

Fazit:

Die heutige Entwicklung am Schweizer Finanzplatz war geprägt durch eine deutliche Rotation in defensive Titel, während zyklische Werte nur selektiv profitieren konnten. Besonders auffällig war die Stärke der Indexschwergewichte Novartis, Roche und Nestlé, die dem Markt Stabilität verliehen. Belastet wurde der Markt jedoch durch klare Schwäche bei Finanzwerten – insbesondere UBS –, was politische Unsicherheiten im regulatorischen Bereich widerspiegelt. Die hohe Risikosensitivität des Marktes wird durch Kapitalflüsse in Gold und den festen Franken unterstrichen.

Insgesamt bleibt das Marktumfeld vorsichtig optimistisch, gestützt durch die relative Resilienz des SMI – mit Blick auf ein bislang starkes Jahr 2025.

Die vorliegenden Marktdaten zur SIX Swiss Exchange vom 20. Mai 2025 geben einen umfassenden Überblick über den aktuellen Zustand des Aktienhandels an der Schweizer Börse. Die Auswertung lässt sich in zwei Hauptbereiche untergliedern: Informationen zur Kotierung und Handelsinformationen. Nachfolgend eine detaillierte Analyse mit kritischer Einordnung.

1. Informationen zur Kotierung

- Anzahl kotierter Aktien: 264

- Nicht kotierte, aber zum Handel zugelassene Aktien: 0

- Anzahl der Abschlüsse: 169’937

- Gesamtumsatz: CHF 3’331,714 Mio. (also rund CHF 3,33 Mrd.)

Interpretation:

Alle aktuell gehandelten Aktien sind offiziell an der SIX kotiert. Es existiert derzeit kein aktiver Handel mit lediglich zum Handel zugelassenen, aber nicht kotierten Titeln – ein Indiz für eine klare Fokussierung auf den regulären Markt. Die Anzahl der Abschlüsse (fast 170’000 Transaktionen) und das Handelsvolumen (über CHF 3 Mrd.) weisen auf eine rege Marktaktivität hin. Für einen Handelstag ist dies ein solides Volumen und spricht für eine hohe Liquidität und Beteiligung institutioneller sowie privater Marktteilnehmer.

2. Handelsinformationen

- Gehandelte Aktien: 222 von 264

- Kursgewinner (Gainers): 131

- Kursverlierer (Losers): 71

- Unveränderte Kurse: 20

- Nicht gehandelte Aktien: 42

Umsatz nach Kategorien:

- Gainers: CHF 2’209,713 Mio.

- Losers: CHF 1’063,170 Mio.

- Unverändert: CHF 58,831 Mio.

- Nicht gehandelt: kein Umsatz

Interpretation und kritische Würdigung:

Markttendenz – bullisch geprägt

Mit 131 Kursgewinnern gegenüber 71 Kursverlierern ergibt sich ein Verhältnis von etwa 1,85:1 zugunsten der Gewinner. Dies ist ein deutliches Signal für eine positive Grundstimmung am Markt. Unterstützt wird dieser Eindruck durch die Umsatzzahlen: Die Gainers generieren allein zwei Drittel des gesamten Umsatzes (CHF 2,2 Mrd. von CHF 3,3 Mrd.). Das weist darauf hin, dass nicht nur die Zahl der steigenden Aktien höher ist, sondern diese auch besonders intensiv gehandelt wurden. Der Markt scheint also insgesamt von Kaufinteresse getrieben zu sein.

Marktbreite – solide, aber nicht vollständig

222 von 264 Aktien wurden gehandelt – das entspricht ca. 84 % der kotierten Titel. 42 Aktien blieben hingegen komplett unberührt. Das ist nicht ungewöhnlich, insbesondere bei Nebenwerten oder wenig liquiden Titeln. Dennoch wäre eine genauere Analyse der nicht gehandelten Titel sinnvoll, um strukturelle Schwächen oder mangelnde Marktinteressen zu identifizieren.

Handelskonzentration

Die Anzahl der Abschlüsse bei den Kursgewinnern (113’378) liegt mehr als doppelt so hoch wie bei den Verlierern (51’632). Das deutet auf eine starke Konzentration des Handelsgeschehens bei den positiven Titeln hin. Dass die unveränderten Aktien lediglich 4’927 Abschlüsse und einen vernachlässigbaren Umsatz (unter CHF 60 Mio.) aufweisen, ist ein weiteres Indiz dafür, dass der Markt sich klar auf bestimmte Segmente fokussiert.

Fazit

Die Marktaktivität am 20. Mai 2025 an der SIX Swiss Exchange lässt sich als dynamisch und wachstumsorientiert charakterisieren. Der Handel wird eindeutig von Kursgewinnern dominiert – sowohl in Zahl als auch im Umsatzvolumen. Dies spricht für ein allgemein positives Marktumfeld, möglicherweise getragen durch gute Konjunkturdaten, Unternehmensgewinne oder geldpolitische Erwartungen. Kritisch zu beobachten bleibt die relativ hohe Anzahl an nicht gehandelten Aktien. Auch wenn dies strukturell erklärbar sein mag, stellt sie eine Herausforderung für die Marktbreite und die Attraktivität bestimmter Titel dar.

| Gainer | Loser | Unverändert | TRIN | |

| Swiss Blue Chips | 19 | 10 | 1 | 0,608 |

| Swiss Mid-Small Caps | 109 | 59 | 29 | 1,575 |

Die tabellarische Auswertung der Marktanalyse für die Kategorien Swiss Blue Chips und Swiss Mid-Small Caps, inklusive der TRIN-Werte (Arms Index). Nachfolgend folgt eine detaillierte Interpretation:

Interpretation der Ergebnisse

1. Marktstimmung nach Segment

Swiss Blue Chips

- Gainer überwiegen klar (19 Gewinner vs. 10 Verlierer bei 1 unverändertem Titel)

- Der TRIN-Wert liegt bei 0,608 – ein Wert unter 1 signalisiert, dass das Handelsvolumen verstärkt auf die Gewinner konzentriert ist. Das spricht für eine bullische Marktstimmung, d. h. die Marktteilnehmer zeigen Kaufinteresse bei steigenden Kursen.

- Die geringe Anzahl unveränderter Titel und das niedrige TRIN-Niveau deuten auf eine entschlossene Richtung im Markt hin – es herrscht Dynamik.

Swiss Mid-Small Caps

- Auch hier überwiegen die Gainer (109) gegenüber den Losern (59) bei 29 neutralen Titeln.

- Der TRIN-Wert beträgt 1,575, also deutlich über 1. Das heißt: Obwohl es mehr Kursgewinner gibt, ist ein Großteil des Volumens auf die Verlierer entfallen. Dieses Missverhältnis lässt sich so interpretieren, dass größere institutionelle Volumina eher bei den fallenden Titeln konzentriert sind.

- Dies kann auf eine divergente Marktstimmung hinweisen: breiter Optimismus bei kleinen Werten, aber größere Skepsis bei selektiven, volumenstarken Papieren.

2. Gesamtbild

Die Blue Chips zeigen eine robuste, richtungsstarke Performance mit klarer bullischer Ausprägung. Der Mid-Small-Cap-Markt hingegen weist trotz positiver Breite eine unterliegende Schwäche bei volumenstarken Aktien auf. Dies könnte bedeuten, dass Kleinanleger optimistischer sind, während professionelle Investoren selektiv Gewinne mitnehmen oder Positionen abbauen.

Fazit

Die heutige Marktstruktur zeigt ein zweigeteiltes Bild:

- Blue Chips mit klarer Kaufdominanz und überzeugender Marktbreite.

- Mid-Small Caps mit positiver Breite, aber fragwürdigem Volumenschwerpunkt.

Der TRIN-Wert fungiert dabei als wertvoller Frühindikator für die Qualität der Kursbewegungen – nicht nur ihre Richtung. Ein Vergleich beider Segmente legt nahe, dass der Optimismus bei den Blue Chips nachhaltiger und breiter abgestützt ist.

✶✷❈✷✶

Gewinnsteuern in der Schweiz sinken leicht – globale Mindestbesteuerung prägt Rahmenbedingungen

Im Jahr 2024 sind die durchschnittlichen Gewinnsteuersätze für Unternehmen in der Schweiz leicht gesunken und liegen nun bei 14,4 % nach 14,6 % im Vorjahr. Der Kanton Zug bleibt mit einem Steuersatz von 11,85 % weiterhin attraktiv für Unternehmen, während Bern mit 20,54 % den höchsten Satz innerhalb der Schweiz verzeichnet. Die Anpassungen erfolgten vor dem Hintergrund der international vereinbarten globalen Mindestbesteuerung von Konzernen in Höhe von 15 %, die von rund 140 Ländern unterstützt wird. Einige Kantone erhöhten ihre Steuersätze, um Einnahmen aus der Ergänzungssteuer vollständig behalten zu können, da ein Teil der Bundessteuer abgeführt werden muss. Experten gehen davon aus, dass die globale Mindeststeuer auf Kurs bleibt, jedoch könne die politische Entwicklung in den USA langfristig Einfluss auf das System nehmen und möglicherweise zu einem neuen internationalen Steuerwettbewerb führen. Im internationalen Vergleich bleibt die Schweiz trotz der Anpassungen weiterhin attraktiv: Nur wenige Länder wie Ungarn (9 %) oder Bulgarien (10 %) sowie einige bekannte Steueroasen bieten niedrigere Steuersätze.

Strafregisterstatistik 2024: Stabilität insgesamt, aber Verschiebungen bei Straftaten und Sanktionen

Die Gesamtzahl der Verurteilungen in der Schweiz ist im Jahr 2024 stabil geblieben: Insgesamt wurden 111 148 Verurteilungen ins Strafregister eingetragen, ein nahezu gleichbleibender Wert im Vergleich zum Vorjahr. Dabei zeichnet sich jedoch ein differenziertes Bild ab: Die Zahl der Verurteilungen nach dem Strafgesetzbuch ging um sechs Prozent zurück. Besonders deutlich war der Rückgang bei Gewaltstraftaten mit einem Minus von 13 % und bei Vermögensdelikten mit einem Rückgang von fünf Prozent. Auch Verstöße gegen das Betäubungsmittelgesetz nahmen weiter ab (-10 %).

Im Kontrast dazu stiegen die Verurteilungen wegen migrationsbezogener Straftaten deutlich an: Nach dem Ausländer- und Integrationsgesetz wurden 17 % mehr Fälle verzeichnet – insgesamt fast 20 000 Verurteilungen.

Auch bei den ausgesprochenen Strafen zeigten sich Veränderungen: Geldstrafen blieben mit 88 % weiterhin die häufigste Sanktionsform. Kurze Freiheitsstrafen unter sechs Monaten gingen hingegen stark zurück (-48 %). Als mögliche Ursache für diese Entwicklung gilt eine Gesetzesänderung, die seit Anfang 2024 vorschreibt, dass Verdächtige vor der Verhängung einer unbedingten Freiheitsstrafe durch einen Strafbefehl angehört werden müssen. Dies dürfte dazu geführt haben, dass Staatsanwältinnen und Staatsanwälte häufiger auf Geldstrafen zurückgriffen.

Für den Staat könnten sich dadurch Mehreinnahmen in Höhe von rund 5,5 Millionen CHF ergeben. Allerdings besteht die Gefahr, dass einige Betroffene ihre Geldstrafe nicht zahlen können.

Die Zahl der Landesverweisungen blieb mit 2 130 Fällen stabil. Davon waren 94 % obligatorische Landesverweisungen, also solche, die gesetzlich vorgeschrieben sind. 38 % der Betroffenen waren EU-Bürgerinnen oder -Bürger.

AHV im Jahr 2024: Stabile Finanzen und steigende Zahl der Rentenbeziehenden

Im Dezember 2024 bezogen insgesamt 2,594 Millionen Personen eine Altersrente aus der Schweizerischen Sozialversicherung (AHV), 1,9 % mehr als im Vorjahr. Zudem erhielten 223,700 Hinterbliebene eine Waisen- oder Witwen-/Witwerrente.

Die AHV finanzierte sich im Berichtsjahr hauptsächlich durch Beiträge der Versicherten (38,7 Milliarden Franken), Bundesbeiträge (10,3 Milliarden Franken) sowie Erträge aus der Mehrwertsteuer (4,4 Milliarden Franken). Insgesamt erwirtschaftete die AHV Einnahmen von 53,7 Milliarden Franken, während die Ausgaben bei 50,9 Milliarden Franken lagen. Hinzu kam ein positives Anlageergebnis von 2,8 Milliarden Franken, sodass das Betriebsergebnis bei 5,6 Milliarden Franken lag.

Ein bedeutender Aspekt der AHV ist der sogenannte Rentenexport: Rund 983,700 Renten wurden an Berechtigte mit Wohnsitz im Ausland geleistet. Die meisten dieser Renten gingen in europäische Nachbarländer wie Deutschland, Frankreich und Italien, aber auch in die USA und nach Kanada.

Die durchschnittliche monatliche Altersrente betrug in der Schweiz 1,915 Franken. Schweizerinnen und Schweizer, die im Ausland lebten, erhielten im Durchschnitt 1,249 Franken, während ausländische Rentenbezügerinnen und -bezüger lediglich 558 Franken pro Monat erhielten.

Die Rentenhöhe hängt auch vom Zivilstand ab: Verwitwete Personen erhalten aufgrund eines Zuschlags höhere Renten. Bei verheirateten Paaren mit zwei AHV-Renten gilt eine Plafonierung – die Gesamtsumme beider Renten darf 3,675 Franken nicht überschreiten.

Seit der Reform AHV 21 wurde der Rentenbezug flexibilisiert. So ist es nun möglich, die Rente anteilig vorzubeziehen oder den Rentenbeginn monatlich festzulegen. Etwa 8,100 Männer und 6,400 Frauen entschieden sich für einen Teilvorbezug. Nur ein kleiner Teil – 2,5 % der Männer und 2,9 % der Frauen – verschob den Rentenbezug vollständig.

Invalidenversicherung 2024: Nahezu ausgeglichene Bilanz und hoher Anteil psychischer Erkrankungen

Die Invalidenversicherung (IV) schloss das Jahr 2024 mit nahezu ausgeglichenen Finanzen ab. Bei Gesamtausgaben von 10,46 Milliarden Franken lagen die Einnahmen – ohne Kapitalerträge – bei 10,44 Milliarden Franken. Mit Unterstützung der Anlageerträge erzielte die IV ein leicht positives Betriebsergebnis von 230 Millionen Franken.

Rund 461 000 Personen erhielten im Jahr 2024 Leistungen aus der IV, wobei 93 % in der Schweiz lebten. Der Großteil der Ausgaben entfiel auf Rentenzahlungen mit 5,69 Milliarden Franken, gefolgt von Eingliederungsmassnahmen (2 Milliarden Franken) und medizinischen Maßnahmen (879 Millionen Franken).

Im Dezember 2024 wurden insgesamt 254 200 Invalidenrenten gezahlt, davon 89,41 % an in der Schweiz ansässige Personen. Die Mehrheit dieser Renten wurde aufgrund von Erwerbsunfähigkeit infolge von Krankheiten bewilligt, wobei psychische Erkrankungen einen besonders hohen Stellenwert einnahmen.

Auch bei den Neurenten zeichnete sich ein ähnliches Bild: 2024 wurden rund 22 800 neue Renten gewährt, fast die Hälfte davon aufgrund psychischer Erkrankungen. Der Anteil neuer Renten nahm dabei mit steigendem Alter der Wohnbevölkerung zu.

Ein zentraler Bestandteil der IV ist die Eingliederungsförderung: Im Berichtsjahr unterstützte die Versicherung 215 800 Personen mit entsprechenden Massnahmen. Bei jüngeren Versicherten standen vor allem medizinische Eingliederungsmassnahmen im Vordergrund, während ältere Bezieher häufiger berufliche Unterstützungsangebote in Anspruch nahmen.

Zusätzlich leistete die IV finanzielle Unterstützung für Menschen mit erheblichem Betreuungsbedarf: 39 100 Erwachsene und 15 100 Minderjährige erhielten eine Hilflosenentschädigung. Zudem bezogen 5 000 Personen einen Assistenzbeitrag, um trotz Hilfsbedürftigkeit möglichst selbstständig leben zu können.

Wohntraum Einfamilienhaus: Immobilienkauf gewinnt an Schwung – Preise ziehen an

Der Traum vom eigenen Einfamilienhaus im Grünen bleibt in der Schweiz ungebrochen populär. Laut der aktuellen „Wohntraumstudie 2025“ von Helvetia Versicherungen und MoneyPark wünschen sich 48 Prozent der Befragten ein freistehendes Eigenheim – und damit mehr denn je zuvor. Besonders bei den 31- bis 60-Jährigen ist diese Wohnform beliebt, während jüngere und ältere Befragte weniger eindeutige Präferenzen zeigen.

Die sinkenden Leitzinsen der Schweizerischen Nationalbank (SNB) haben die Kaufstimmung deutlich verbessert. Erstmals seit 2020 stieg der Anteil der Personen, die innerhalb der nächsten Jahre eine Immobilie erwerben möchten, wieder an: 20 Prozent aller Befragten gaben einen entsprechenden Plan ab, bei Mieterinnen und Mietern sogar 28 Prozent. „Die tiefen Zinsen befeuern die Nachfrage nach Wohneigentum neu“, sagt Lukas Vogt, CEO von MoneyPark. Infolgedessen erwarten rund 72 Prozent der Befragten steigende Immobilienpreise – unabhängig davon, ob sie Eigentümer oder Mieter sind.

Beim Wohnungskauf bleibt der Preis mit Abstand das wichtigste Entscheidungskriterium: 61 Prozent nannten ihn als ausschlaggebend, gefolgt von Aspekten wie Aussenbereich, Helligkeit und Grundriss. Ökologische Faktoren verloren hingegen an Bedeutung.

Geringere Investitionsbereitschaft bei Eigenheimbesitzern

Trotz gestiegener Kaufabsichten zeigt sich bei bestehenden Eigenheimbesitzern eine rückläufige Investitionslaune: Nur noch 50 Prozent planen in diesem Jahr Renovations- oder Modernisierungsarbeiten, nach 53 Prozent im Vorjahr. Energetische Massnahmen, allen voran Solaranlagen, rücken dabei aus dem Fokus – diese sanken auf Platz acht der beliebtesten Investitionen. Stattdessen steht Wohnkomfort im Vordergrund: Gartenpflege, Malerarbeiten und Badmodernisierungen dominieren die Prioritätenliste.

Abstimmung über Abschaffung der Eigenmietwertbesteuerung im Fokus

Im Spannungsfeld politischer Diskussionen steht aktuell die bevorstehende Volksabstimmung zur Abschaffung der Eigenmietwertbesteuerung. Sollte die Vorlage angenommen werden, könnte dies kurzfristig zu einem kleinen Renovationsboom führen, so die Einschätzung der Studienverfasser. Langfristig würde sich auch der Hypothekarmarkt verändern: Etwa ein Drittel der Eigentümer würde laut Umfrage über eine teilweise Rückzahlung ihrer Hypothek nachdenken. Dies könnte laut Vogt dazu führen, dass der Schweizer Hypothekarmarkt in den nächsten fünf Jahren zwischen 50 und 150 Milliarden Franken an Volumen verliert.

Die repräsentative Online-Umfrage wurde im Februar 2025 durchgeführt und umfasste 1 000 befragte Personen mit Wohnsitz in der Schweiz.

SBB Cargo baut 65 Stellen ab – Schwerpunkt im Tessin

Die SBB Cargo Schweiz hat am Dienstag den Abbau von 65 Vollzeitstellen bekanntgegeben. Zwei Drittel dieser Stellen sollen im Tessin, ein Drittel in der Deutschschweiz wegfallen. Die Sparte beschäftigt insgesamt rund 2 250 Mitarbeitende.

Hintergrund des Stellenabbaus ist das defizitäre Geschäft im Bereich „Kombinierter Verkehr“, bei dem Güter auf Schiene und Strasse transportiert werden. Die SBB strichen die Ost-West-Achse in diesem Segment komplett, wie sie mitteilten. Lediglich die Alpenquerung bleibt erhalten: Zwischen Dietikon (ZH) und Stabio (TI) sollen weiterhin Container per Bahn transportiert werden – vor und nach dieser Strecke erfolgt der Transport künftig über die Straße. Diese Umstellung ist Teil des neuen Konzepts „Suisse Cargo Logistics“.

„Diese Strecke ist stark nachgefragt“, betonte Alexander Muhm, Leiter Güterverkehr der SBB. Künftig soll täglich je ein Zug mit elf Wagen in Richtung Norden und Süden verkehren.

Ende für acht Terminals

Der strategische Rückzug bedeutet zugleich das Ende für acht Terminals an den Standorten Basel, Oensingen (SO), Gossau (SG), Widnau (SG), Renens (VD), St. Triphon (VD), Cadenazzo (TI) und Lugano (TI). Sollte sich das neue Konzept bewähren und zukünftig ausreichend Express-Trassen sowie Terminal-Infrastruktur geschaffen werden, könnte die Ost-West-Achse langfristig wiederbelebt werden.

Der Kombinierte Verkehr erwirtschaftet jährlich ein Defizit von rund 12 Millionen Franken bei einem Umsatz von 18 Millionen. In diesem Bereich sind nur etwa 50 Mitarbeitende beschäftigt – viele davon dürften vom Stellenabbau betroffen sein, konkrete Zahlen nannte die SBB zunächst nicht.

Mehr Lastwagen auf der Straße

Wegen des Rückzugs rechnen die SBB damit, dass täglich etwa 70 zusätzliche Lastwagen auf den Straßen unterwegs sein werden. Dies zeige, wie gering die Nachfrage nach dem bisherigen Angebot gewesen sei, so Muhm. „Wir stehen in diesem Bereich in einer 1-zu-1-Konkurrenz zur Straße – und waren dort nicht konkurrenzfähig.“ Das bisherige Geschäftsmodell sei zu teuer gewesen.

Abbau ohne Massenkündigungen

Vom Stellenabbau betroffen sind vor allem Lok- und Rangierpersonal sowie technisches Kontrollpersonal. Kündigungen sollen aber die Ausnahme bleiben. Stattdessen setzt die SBB auf interne Wechsel, Frühpensionierungen und natürliche Fluktuation. Mitarbeitende über 58 Jahren sollen gemäß Gesamtarbeitsvertrag im Betrieb bleiben, ebenso alle Lokführer. Die Verhandlungen laufen bis Ende Jahr – erst dann wird klar, wie viele Entlassungen tatsächlich stattfinden.

Güterverkehr bleibt Kernkompetenz

Trotz des Abbaus betonte Muhm: „Wir stehen zum Güterverkehr.“ Der Transitverkehr über die Alpen laufe sehr gut, auch der Bereich Ganzzüge sei profitabel. Problematisch bleibe jedoch der Einzelwagenladungsverkehr, der ebenfalls defizitär sei. Hier plant die SBB Gespräche mit Kunden über mögliche Preiserhöhungen.

Die SBB streben bis 2033 eine jährliche Kostensenkung von 60 Millionen Franken an. Zwischen 2019 und 2024 wurden bereits rund 3 000 Stellen gestrichen. Aktuell arbeiten 35 500 Personen bei den SBB. Gemäß Vorgaben des Bundes soll SBB Cargo Schweiz finanziell eigenständig wirtschaften.

Natürliche Bevölkerungsbewegung: Provisorische Monatsdaten für März 2025

Im März 2025 wurden in der Schweiz 5902 Lebendgeburten, 5480 Todesfälle, 1908 Heiraten und 1216 Scheidungen registriert. Die provisorischen monatlichen Ergebnisse der natürlichen Bevölkerungsbewegung sind für die Schweiz, die Kantone und einige Städte verfügbar.

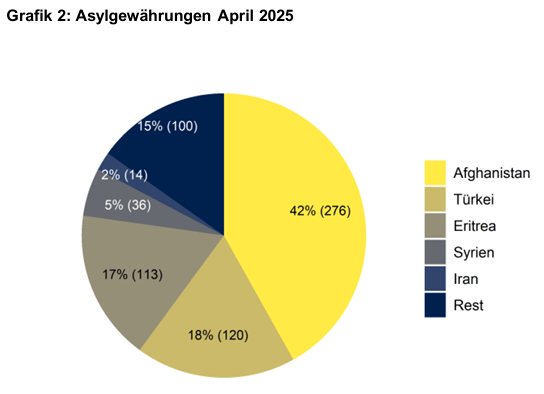

Asylstatistik April 2025

Bern-Wabern, 20.05.2025 — Die Anzahl neuer Asylgesuche ist weiterhin rückläufig. Im April 2025 wurden 1897 neue Asylgesuche in der Schweiz gestellt. Dies entspricht einem Rückgang von 17 Prozent im Vergleich zum Vorjahresmonat.

Die drei wichtigsten Herkunftsländer im April 2025 waren Afghanistan, die Türkei und Algerien. 584 Asylgesuche entfielen auf afghanische Staatsangehörige. Weitere 197 Gesuche stammten von türkischen und 170 von algerischen Staatsangehörigen. Unter den fünf wichtigsten Herkunftsländern waren im April zudem Eritrea mit 163 Asylgesuchen sowie Somalia mit 136 Asylgesuchen. Insgesamt wurden im April 2025 im Vergleich zum Vorjahresmonat (2283 Asylgesuche) 386 Asylgesuche weniger gestellt.

Die 1897 Asylgesuche setzten sich zusammen aus 1538 Primär- sowie 359 Sekundärgesuchen. Bei Letzteren handelt es sich um Geburten, Familiennachzüge oder Mehrfachgesuche. Damit hat die Anzahl Primärgesuche gegenüber dem Vorjahresmonat um rund drei Prozent abgenommen.

Im April 2025 konnte das SEM erstinstanzlich über 2432 Asylgesuche entscheiden, knapp einem Viertel der Asylsuchenden wurde Asyl gewährt. Insgesamt verliessen 924 Personen ohne Aufenthaltsrecht die Schweiz kontrolliert, davon 600 selbständig. 324 Personen wurden polizeilich in ihren Herkunftsstaat, den zuständigen Dublin-Staat oder einen Drittstaat begleitet. Zudem befanden sich per Ende April 5203 Personen in der Rückkehrunterstützung.

Die Schweiz besitzt eine reiche Sagenlandschaft mit zahlreichen bekannten Sagengestalten und mythischen Figuren.

Heute: Teil 5

Wilhelm Tell

Wilhelm Tell – Mythos, Legende und nationales Symbol der Schweiz

Wilhelm Tell gilt als der Inbegriff des schweizerischen Widerstandsgeistes und als eine der bekanntesten Figuren der nationalen Mythenbildung. Seine Geschichte ist eng mit dem Streben nach Freiheit und Unabhängigkeit verknüpft und wurde über Jahrhunderte hinweg immer wieder erzählt, bearbeitet, literarisch überhöht und politisch instrumentalisiert. Die Legende des Armbrustschützen, der sich der habsburgischen Tyrannei widersetzt, ist tief im kollektiven Gedächtnis der Schweiz verankert – auch wenn ihr historischer Wahrheitsgehalt äußerst fragwürdig ist.

Die Legende im Überblick

Der Mythos Wilhelm Tell entstammt der Überlieferung aus dem „Weissen Buch von Sarnen“ (ca. 1470) sowie der Chronik des Aegidius Tschudi (16. Jahrhundert). Gemäß dieser Überlieferung lebte Wilhelm Tell im Kanton Uri zur Zeit der habsburgischen Fremdherrschaft über die Innerschweizer Gebiete. Der habsburgische Landvogt Hermann Gessler ließ in Altdorf einen Hut auf eine Stange setzen und verlangte, dass alle Vorübergehenden diesen Hut grüßten – ein Symbol der Unterwerfung. Tell verweigerte den Gruß und wurde verhaftet.

Als Strafe musste er mit seiner Armbrust einen Apfel vom Kopf seines Sohnes schießen. Tell gelang der Schuss. Auf die Frage Gesslers, warum er einen zweiten Pfeil im Köcher gehabt habe, antwortete Tell, dieser wäre für den Vogt bestimmt gewesen – falls er seinen Sohn verletzt hätte. Gessler ließ ihn daraufhin fesseln und verschleppen. Tell konnte jedoch bei einem Sturm auf dem Vierwaldstättersee entkommen, lauerte Gessler in der Hohlen Gasse bei Küssnacht auf und tötete ihn. Dieser Akt wurde zum Fanal für den Aufstand der Urkantone gegen die Habsburger und somit zum Ursprung der Eidgenossenschaft.

Historische Einordnung und Zweifel

Obwohl Wilhelm Tell bis heute als Nationalheld gefeiert wird, gibt es keinerlei zeitgenössische Quellen, die seine Existenz belegen. Historiker gehen überwiegend davon aus, dass es sich um eine fiktionalisierte Figur handelt, deren Geschichte eher einem typischen Heldenmythos entspricht als einem realen Ereignis. Die Erzählung weist frappierende Parallelen zu nordischen und mitteleuropäischen Sagen auf, etwa zur dänischen Sage von Palnatoke, die ebenfalls einen Apfelschuss beinhaltet. Diese Ähnlichkeit legt nahe, dass die Tell-Legende ein kulturelles Importgut ist, das an lokale Verhältnisse angepasst wurde.

Der politische und kulturelle Gebrauch des Mythos

Seit dem 19. Jahrhundert, insbesondere mit der Gründung des modernen Bundesstaates 1848, wurde Wilhelm Tell zunehmend zu einem politischen Symbol der Freiheit und des Widerstands gegen jede Form von Fremdbestimmung. Friedrich Schillers Drama „Wilhelm Tell“ (1804), das den Mythos aufgriff und popularisierte, trug erheblich zur kulturellen Verankerung der Figur bei – nicht nur in der Schweiz, sondern im gesamten deutschsprachigen Raum.

Im Laufe der Geschichte wurde Tell sowohl von liberalen Nationalisten als auch von konservativen Kräften, gelegentlich gar von sozialistischen Bewegungen, als Identifikationsfigur in Anspruch genommen. Während der Zeit des Nationalsozialismus versuchten die Nazis vergeblich, die Figur für ihre Zwecke zu vereinnahmen – was scheiterte, nicht zuletzt weil Tell sich dem Befehl einer Obrigkeit widersetzt hatte.

Kritische Betrachtung

Die Instrumentalisierung des Tell-Mythos wirft grundlegende Fragen zur Beziehung zwischen Geschichte, Erinnerung und Identität auf. Die Legende zeigt, wie aus fiktionalen Elementen ein nationales Selbstverständnis konstruiert werden kann – mit realen politischen Auswirkungen. Die Verklärung zur Symbolfigur der Freiheit birgt auch Risiken: Sie kann zur Vereinfachung komplexer historischer Prozesse führen und eine kritische Auseinandersetzung mit der Vergangenheit verdrängen.

Darüber hinaus blendet der Mythos soziale, wirtschaftliche und machtpolitische Dynamiken aus, die den Aufstieg der alten Eidgenossenschaft tatsächlich geprägt haben. Tell steht für das Ideal des selbstbestimmten, mutigen Bürgers – doch dieses Bild romantisiert eine Geschichte, die vermutlich weit weniger heroisch war.

Fazit

Wilhelm Tell ist weniger eine historische Person als ein nationales Narrativ, das zentrale Werte der Schweiz wie Unabhängigkeit, Freiheit und Widerstandsgeist verkörpert. Auch wenn seine tatsächliche Existenz zweifelhaft bleibt, besitzt der Mythos eine enorme kulturelle Wirkungsmacht. In ihm verdichtet sich das Selbstbild einer Nation – nicht als imperialistische Macht, sondern als Gemeinschaft freier Menschen, die sich gegen Unterdrückung behauptet. Gerade deshalb lohnt es sich, diesen Mythos immer wieder kritisch zu hinterfragen – nicht um ihn zu zerstören, sondern um seine Bedeutung in einem modernen, reflektierten Geschichtsbewusstsein neu zu verorten.