Tagesanalyse Schweizer Finanzmarkt – Dienstag, 22. April 2025

1. Gesamtmarktentwicklung

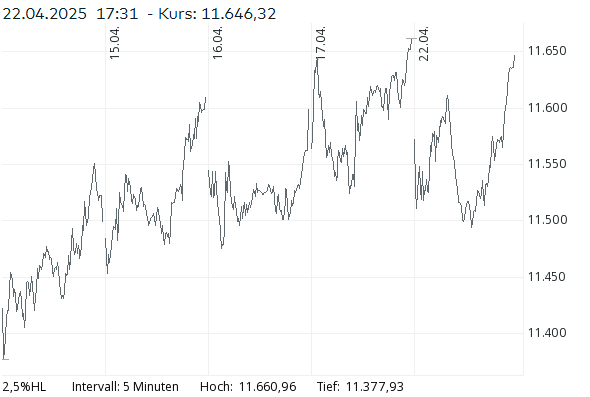

Der Schweizer Aktienmarkt zeigte sich am Dienstag nach Ostern insgesamt leicht schwächer. Der SMI fiel um -0,13 % auf 11’646,32 Punkte, schloss aber auf Tageshoch und konnte sich von einem Tiefstand unter 11’500 Punkten merklich erholen. Belastend wirkten vor allem technische Dividendenabschläge sowie geopolitische Unsicherheiten (v. a. die Unabhängigkeit der US-Notenbank infolge erneuter Kritik von Präsident Trump). Bereinigt um Dividenden bei Nestlé und Geberit hätte der SMI sogar rund +0,5 % zugelegt.

Der SPI legte um +0,43 % auf 15’772,06 Punkte zu, unterstützt durch Nebenwerte und dividendenbedingte Effekte. Der SLI, in dem alle Titel gleich gewichtet sind, schloss nahezu unverändert bei +0,05 % auf 1’874,08 Punkten, was eine leichte Überlegenheit der Gewinner widerspiegelt.

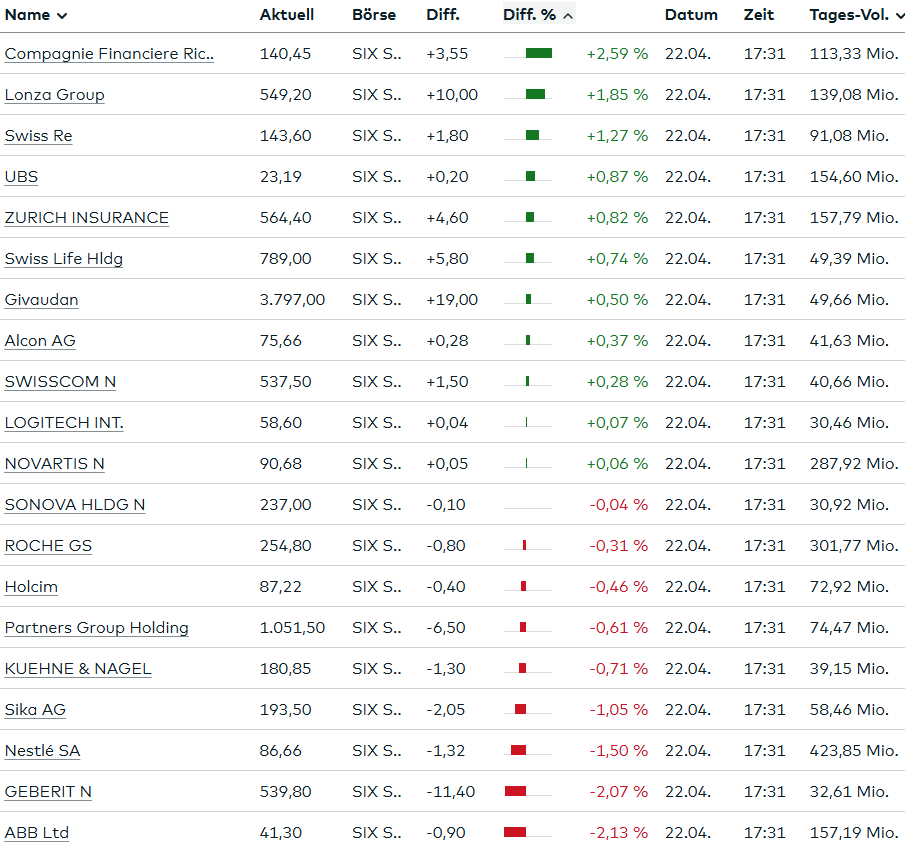

2. Unternehmenswerte – Gewinner und Verlierer

Grösste Gewinner im Blue-Chip-Segment:

- Swatch: +3,2 % – profitierte von Ankündigungen über Preiserhöhungen von Cartier in China.

- Richemont: +2,6 % – ebenfalls im Aufwind wegen positiver Nachfrageaussichten im Luxussegment.

- Lonza: +1,9 % – laut Marktbeobachtern kam es zu Umschichtungen aus defensiven Titeln wie Roche.

- Swiss Re (+1,3 %), Zurich (+0,8 %), Swiss Life (+0,7 %) – getragen von der „Versicherungsfantasie“, ausgelöst durch die bevorstehende Fusion zweier Branchenkollegen.

Verlierer im Blue-Chip-Segment:

- ABB: -2,1 % – belastet von einer UBS-Analyse und negativen Aussichten im Bereich Rechenzentren.

- Geberit: -2,1 % – Rückgang durch Dividendenabgang; ohne diesen wäre ein Plus möglich gewesen.

- Nestlé: -1,5 % – ebenfalls dividendenbedingt schwach, bleibt aber mit 242,5 Mrd. EUR Marktkapitalisierung der wertvollste SMI-Titel.

- Lindt PS: -0,9 %, Sika: -1,05 %, Kühne + Nagel: -0,71 % – schwächer ohne spezifische Katalysatoren.

Besonderes Ereignis – Versicherungsfusion:

- Baloise (+4,7 %) und Helvetia (+2,6 %) kündigten eine Fusion an. Ziel ist es, zur Nr. 2 am Schweizer Markt aufzusteigen mit einem Marktanteil von 20 % und einem kombinierten Volumen von über 20 Mrd. CHF. Analysten sehen hohe Synergiepotenziale (>350 Mio. CHF), weisen aber auch auf Integrationsrisiken hin. Die neue Holding wird unter dem Namen Helvetia Baloise Holding AG firmieren und dürfte mittelfristig SMI-relevant werden.

Bewegung im breiten Markt:

- Ypsomed: +2,5 % – nach erfolgreichem Verkauf des Diabetesgeschäfts.

- Cicor: +3,6 % – nach Fusionsgenehmigung gesucht.

- Dätwyler: -5,1 % – litt unter einer Kurszielsenkung.

- Aryzta: -3,2 % – enttäuschte mit Quartalszahlen.

3. Währungs- und Zinsmärkte

- EUR/CHF stieg leicht um +0,34 % auf 0.9341, was eine leichte Entspannung am Devisenmarkt signalisiert.

- USD/CHF notierte fester bei +0,64 % auf 0.8139 – begünstigt durch eine Erholung des Dollars und safe-haven-Ströme in den CHF.

- Die Zehnjährige Bundesobligation fiel deutlich um -7,21 % auf 0,3990 % – der tiefste Stand seit über zwei Monaten. Dies reflektiert eine verstärkte Nachfrage nach sicheren Anleihen in einem Umfeld globaler Unsicherheit (Zinsdiskussionen in den USA, Handelskonflikte mit China, unter 1 % Inflation in der Schweiz).

4. Rohstoffe & Kryptowährungen

- Ölpreis (Brent) kaum verändert bei 67.63 USD, was auf eine gewisse Marktstabilität hindeutet.

- Gold gab minimal nach auf 3’423.56 USD, was angesichts der stabileren Märkte nachvollziehbar ist.

- Bitcoin verzeichnete einen starken Anstieg um +3,08 % auf 90’806.50 USD – verstärkte Nachfrage nach alternativen Anlagen in einem unsicheren geldpolitischen Umfeld.

5. Internationale Märkte

- EURO STOXX 50: +0,42 % – positive Tendenz, getrieben durch Erholung an den US-Börsen.

- DAX: +0,34 % – leicht fester, gestützt von zyklischen Werten.

- Nikkei: -0,17 % – konsolidierte auf 34’220,60 Punkte.

6. Fazit und Ausblick

Trotz technischer Verluste im SMI zeigt sich der Schweizer Markt robust und stabilisiert. Die Branchenrotation hin zu Versicherern und Luxusgütern ist deutlich sichtbar. Die bevorstehende Fusion von Baloise und Helvetia dürfte den Versicherungssektor längerfristig neu definieren. Mit Blick auf die weiterhin fragile globale Konjunktur (Fed-Debatte, geopolitische Spannungen) bleibt jedoch Vorsicht angebracht. Die Marktteilnehmer dürften insbesondere die Entwicklung der Renditen und der Wechselkurse im Auge behalten.

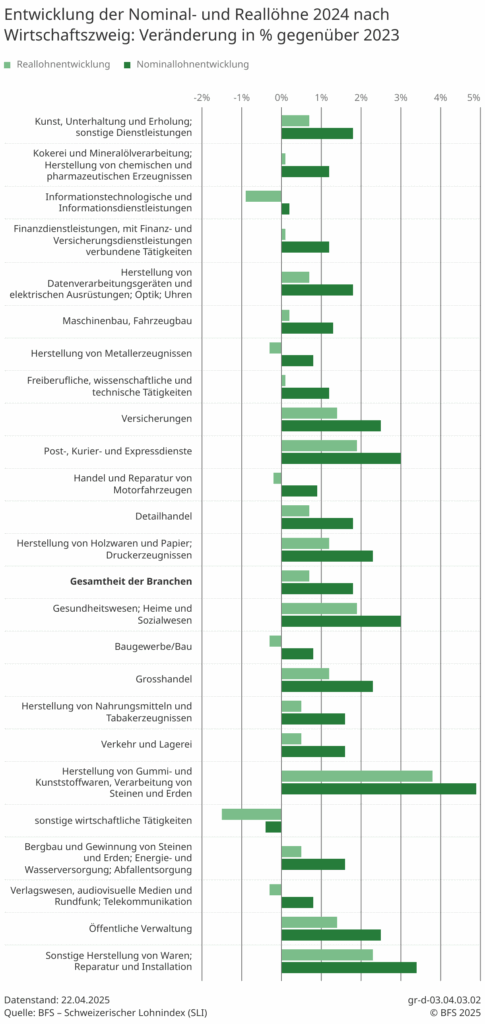

Gemäss der Medienmitteilung des Bundesamts für Statistik (BFS) vom 22. April 2025 entwickelten sich die Löhne in der Schweiz im Jahr 2024 wie folgt:

1. Gesamtentwicklung der Löhne

- Der Nominallohnindex stieg gegenüber 2023 um 1,8 % auf 104,2 Punkte (Basis 2020 = 100).

- Die Teuerung betrug durchschnittlich + 1,1 %, hauptsächlich verursacht durch höhere Wohnmieten und gestiegene Strompreise.

- Nach drei Jahren realer Kaufkraftverluste (+ 2023: – 0,4 %; 2022: – 1,9 %; 2021: – 0,8 %) resultierte 2024 erstmals wieder ein Reallohnanstieg von + 0,7 % (97,6 Punkte, Basis 2020 = 100).

2. Lohnentwicklung im sekundären Sektor

- Im Industriesektor (sekundärer Sektor) erhöhten sich die Nominallöhne im Durchschnitt um 1,5 % (2023: + 2,1 %) .

- Innerhalb des Sekundärsektors variierten die Zuwächse stark:

- «Herstellung von Gummi‑ und Kunststoffwaren, Verarbeitung von Steinen und Erden»: + 4,9 %

- «Sonstige Herstellung von Waren, Reparatur und Installation»: + 3,4 %

- «Metallerzeugnisse»: + 0,8 %.

3. Lohnentwicklung im tertiären Sektor

- Im Dienstleistungssektor (tertiärer Sektor) fielen die Lohnerhöhungen mit durchschnittlich + 1,9 % etwas höher aus als in der Gesamtwirtschaft.

- Spitzenreiter und Schlusslichter im Tertiärbereich:

- Höhere Zuwächse (+ 3,0 %) in «Gesundheitswesen, Heime und Sozialwesen» sowie «Post-, Kurier- und Expressdienste»

- Moderate Anstiege (+ 2,5 %) bei «Versicherungen» und «Öffentliche Verwaltung»

- Stagnation (+ 0,4 %) im «Verlagswesen, audiovisuelle Medien und Rundfunk, Telekommunikation»

- Leichter Rückgang (– 0,4 %) bei «sonstige wirtschaftliche Tätigkeiten».

4. Kollektivverträge und geschlechterspezifische Unterschiede

- Bei den wichtigsten Gesamtarbeitsverträgen (GAV), die über 613 000 Arbeitnehmende abdecken, wurde eine effektiv kollektivvertragliche Lohnerhöhung von + 1,7 % vereinbart.

- Geschlechterdifferenziert zeigten sich deutliche Unterschiede: Die nominalen Löhne der Frauen stiegen im Durchschnitt um + 2,6 %, jene der Männer um + 1,2 % .

5. Kritische Einordnung

Obwohl die Reallöhne 2024 erstmals nach drei Jahren anstiegen, bleibt der Zuwachs mit + 0,7 % moderat. Die Diskrepanz zwischen den Sektoren und innerhalb einzelner Branchen unterstreicht die anhaltende Ungleichheit in der Lohnentwicklung. Besonders kritisch ist, dass in traditionellen Hochlohnbranchen und unter GAV‑Geschützten trotz positiver Teuerungsanpassungen keine überdurchschnittlichen Zuwächse realisiert wurden. Die stärkere nominale Steigerung bei Frauen wirkt zwar auf den ersten Blick fortschrittlich, kann aber das noch immer bestehende Lohngefälle nicht vollumfänglich kompensieren.

6. Ausblick

Angesichts möglicher erneuter Preisschübe (etwa bei Energie oder Mieten) bleibt die Lohn‑Preis‑Dynamik fragil. Eine fortgesetzte Differenzierung der Lohnentwicklung nach Branche und Geschlecht könnte sozialen Spannungen Vorschub leisten. Künftige Tarifverhandlungen und politische Rahmenbedingungen werden entscheidend sein, um den realen Einkommensgewinn breit abzustützen und bestehende Ungleichheiten stärker zu reduzieren.

Analyse der konsolidierten Rechnung des Bundes für die Jahre 2023 und 2024 (KRB 2023 vs. KRB 2024). Dabei liegt der Fokus auf den zentralen Entwicklungen in der Erfolgsrechnung, der Bilanz, dem Geldfluss sowie der Segmentanalyse. Ziel ist eine kritische Einordnung der finanziellen Entwicklung des Bundes aus gesamtwirtschaftlicher Perspektive.

1. Jahresergebnis und Gesamtlage: Positive Dynamik setzt sich fort

| Kennzahl | 2023 | 2024 | Veränderung |

|---|---|---|---|

| Jahresergebnis | CHF 8,4 Mrd. | CHF 11,3 Mrd. | +CHF 2,9 Mrd. |

| Eigenkapital | CHF 68,3 Mrd. | CHF 80,0 Mrd. | +CHF 11,7 Mrd. |

Analyse: Das Jahresergebnis verbesserte sich erneut deutlich – nach einem Sprung von -1,9 Mrd. (2022) auf +8,4 Mrd. (2023) nun auf +11,3 Mrd. in 2024. Ausschlaggebend sind vor allem:

- starke Steuererträge, begünstigt durch das Wirtschaftswachstum,

- anhaltend gute Anlageresultate bei den Sozialversicherungen,

- Mehrwertsteuererhöhung zugunsten der AHV (0,4 %-Punkte).

Diese Entwicklung vergrößert den finanziellen Spielraum des Bundes deutlich, bleibt jedoch stark zweckgebunden. Ein wachsender Anteil des Eigenkapitals ist projektgebunden und kann nicht frei verwendet werden.

2. Segmentanalyse: Sozialversicherungen dominieren

Ergebnisse der drei Segmente (in Mrd. CHF):

| Segment | 2023 | 2024 | Δ absolut |

|---|---|---|---|

| Bundesverwaltung | 0,3 | 1,7 | +1,4 |

| Unternehmen | 2,1 | 2,1 | ±0 |

| Sozialversicherungen | 6,0 | 7,5 | +1,5 |

Kritische Bewertung: Die Sozialversicherungen tragen mit 66 % den Hauptanteil am Überschuss bei. Dieses Ergebnis ist jedoch teils volatil (Kapitalmarktabhängigkeit). Die stabile Performance der Bundesunternehmen zeigt, dass sie ihre Rolle als profitabler Teil des Bundeshaushalts behaupten, auch wenn der Beitrag stagniert. Besonders die Swisscom bleibt eine tragende Säule (2024: Gewinn von CHF 1,5 Mrd.).

Die Bundesverwaltung profitiert insbesondere von gestiegenen Einnahmen aus:

- direkter Bundessteuer (+1,97 Mrd.),

- Mehrwertsteuer (+1,78 Mrd.),

- Rückgang bei der Verrechnungssteuerkompensation.

3. Geldflussrechnung: Strategischer Investitionswandel

| Kennzahl | 2023 | 2024 | Veränderung |

|---|---|---|---|

| Operativer Geldfluss | +15,7 Mrd. | +20,8 Mrd. | +5,1 Mrd. |

| Investitionstätigkeit | -11,2 Mrd. | -19,7 Mrd. | -8,5 Mrd. |

| Finanzierungstätigkeit | -14,3 Mrd. | +6,9 Mrd. | +21,2 Mrd. |

| Gesamtgeldfluss | -9,8 Mrd. | +8,0 Mrd. | +17,8 Mrd. |

Analyse: Die Liquiditätssituation hat sich grundlegend gewandelt – aus einem Nettoabfluss wurde ein Nettozufluss. Grund: die Finanzierung der Akquisition von Vodafone Italien durch Swisscom (CHF 7,4 Mrd.), die fast vollständig fremdfinanziert wurde (Anleihen, Bankdarlehen).

Kritikpunkt: Die stark gestiegenen Investitionen sind zu begrüßen, bergen aber in Verbindung mit der hohen Fremdfinanzierung bei der Swisscom ein Klumpenrisiko. Die Investitionsoffensive muss daher mittelfristig auf Nachhaltigkeit und Effizienz geprüft werden.

4. Investitionen und Abschreibungen: Fokus auf Mobilität und Digitalisierung

| Bereich | Investitionen 2024 | Abschreibungen 2024 |

|---|---|---|

| Bahn | CHF 2,5 Mrd. | CHF 1,2 Mrd. |

| Nationalstrassen | CHF 2,1 Mrd. | CHF 1,8 Mrd. |

| Telekommunikation | CHF 1,4 Mrd. | CHF 1,1 Mrd. |

| Software | CHF 1,1 Mrd. | CHF 1,0 Mrd. |

Tendenz: Erkennbar ist ein Fokus auf infrastrukturelle Erneuerung – vor allem digitale (Swisscom) und verkehrstechnische (Bahn, Straße). Diese Bereiche sind zentral für die Standortattraktivität der Schweiz. Fraglich bleibt allerdings, ob der bisherige Anteil von Forschung und Bildung im Budget genügt, um auch die Innovationskraft nachhaltig zu stärken.

5. Personalentwicklung: Moderate Ausweitung

| Jahr | FTE | Veränderung |

|---|---|---|

| 2023 | 156 975 | — |

| 2024 | 159 005 | +2 341 |

Bewertung: Der Personalzuwachs fällt moderat aus und konzentriert sich auf staatsnahe Unternehmen (SBB, Swisscom, Post). Die Zahl der Stellen in der Bundesverwaltung stieg ebenfalls leicht an (+500 FTE). Angesichts der zunehmenden Aufgaben (Digitalisierung, internationale Verpflichtungen, Sozialversicherungen) erscheint der Stellenzuwachs nachvollziehbar.

Fazit: Stabile Gesamtlage mit Ausblick auf strategische Weichenstellungen

Die KRB 2024 zeigt ein robustes Bild der Bundesfinanzen – mit stabilen Einnahmen, hoher operativer Leistungsfähigkeit und gezielten Investitionen. Doch:

- Die Abhängigkeit vom Anlageerfolg der Sozialversicherungen bleibt ein systemisches Risiko.

- Die Swisscom-Akquisition stellt eine Belastungsprobe dar.

- Die Zweckbindung des Eigenkapitals schränkt die finanzielle Manövrierfähigkeit des Bundes deutlich ein.

Eine politische Diskussion über die Freisetzung und Priorisierung von Mitteln sowie die Rolle des Bundes als aktiver Wirtschaftsteilnehmer (z. B. Swisscom) wäre sachlich angezeigt.

Rekordgewinne der Schweizer Eidgenossenschaft im Jahr 2024 – ohne Rückfluss für Bürger und Unternehmen

Das Jahr 2024 war für die Schweizer Eidgenossenschaft ein äußerst erfolgreiches Finanzjahr. Mit einem Gesamtgewinn von 11,3 Milliarden Franken profitierte der Bundeshaushalt vor allem von höheren Fiskaleinnahmen aus direkten Bundessteuern, Mehrwertsteuern und Sozialversicherungen. Die Bundesverwaltung verzeichnete dabei einen Gewinn von 1,7 Milliarden Franken, gestützt durch Mehreinnahmen von 2,0 Milliarden Franken aus der direkten Bundessteuer und 1,8 Milliarden Franken aus der Mehrwertsteuer.

Besonders hervorzuheben ist die positive Entwicklung bei den Sozialversicherungen, die einen Überschuss von 7,5 Milliarden Franken erzielten. Ein wesentlicher Beitrag kam hierbei aus einem Anlageergebnis von 3 Milliarden Franken, das aus den Ausgleichsfonds der AHV, IV und EO stammte.

Trotz dieser beeindruckenden Zahlen bleibt die politische Diskussion um die Verwendung der Überschüsse kontrovers. Kritiker bemängeln, dass die Behörden keine Pläne für Steuersenkungen oder die Rückgabe von Geldern an die Bevölkerung und Unternehmen haben. Stattdessen wird argumentiert, dass die finanzpolitische Lage des Bundes durch diese Gewinne kaum verbessert werde, da andere buchhalterische Aspekte eine Rolle spielten.

Die konsolidierte Staatsrechnung zeigt ebenfalls hohe Überschüsse, wobei negative Entwicklungen innerhalb der verschiedenen Einheiten des Bundes in der Gesamtbetrachtung enthalten sind. Letztlich bleiben die erzielten Gewinne in der Staatsadministration und werden nicht direkt den Bürgern oder der Wirtschaft zugutekommen. Diese Entscheidung sorgt für weiterhin hitzige Debatten über die Verteilung der staatlichen Finanzen.

IWF-Prognose 2025 – Globale Wachstumsflaute durch US-Zollpolitik, schwächelnde Konjunktur in der Schweiz

Der Internationale Währungsfonds (IWF) hat seine Konjunkturprognose unter dem Eindruck zunehmender Handelskonflikte, insbesondere der Zollpolitik von Ex-US-Präsident Donald Trump, deutlich gesenkt. Die Weltwirtschaft wird laut IWF im Jahr 2025 nur noch um 2,8 % wachsen – ein Rückgang von 0,5 Prozentpunkten im Vergleich zur Januarprognose. Die Unsicherheit durch die neuen US-Zölle gilt als zentrales Belastungsmoment, da diese auch Gegenmassnahmen anderer Länder nach sich ziehen und das Vertrauen in den Welthandel schwächen.

Schweiz: Trübe Aussichten im laufenden Jahr, Hoffnung ab 2026

Für die Schweiz erwartet der IWF im Jahr 2025 nur noch ein BIP-Wachstum von 0,9 % (zuvor 1,3 %). Auch die Inflation wird fast vollständig verschwinden, mit einem prognostizierten Anstieg der Konsumentenpreise um lediglich 0,2 %. Dies deutet auf eine Kombination aus schwacher Nachfrage und nachlassendem Preisdruck hin.

Erst 2026 rechnet der IWF mit einer allmählichen Erholung: Dann soll das BIP-Wachstum auf 1,6 % anziehen, während sich die Inflation auf 0,5 % erhöhen dürfte – ein verhaltener Aufschwung, der auf stabileren globalen Bedingungen beruht.

Deutschland und Euroraum: Konjunktursorgen bleiben

Die Prognose für Deutschland ist düster. Nach Jahren der Schwäche erwartet der IWF 2025 eine Stagnation der Wirtschaftsleistung. Noch im Januar war ein leichtes Plus von 0,3 % angenommen worden. Damit bleibt Deutschland Schlusslicht unter den G7-Staaten. Auch für 2026 fällt die Prognose mit einem Wachstum von 0,9 % eher verhalten aus (–0,2 Prozentpunkte gegenüber Januar).

Der Euroraum insgesamt soll 2025 nur um 0,8 % wachsen (–0,2 Prozentpunkte). Für 2026 prognostiziert der IWF ein Wachstum von 1,2 %. Positiv könnten sich dann reale Lohnsteigerungen und eine lockere Haushaltsführung Deutschlands im Rüstungsbereich auswirken.

Prognose in Krisenzeiten: Trump-Zölle und geopolitische Spannungen

Die aktuelle IWF-Prognose entstand unter aussergewöhnlichen Umständen. Hintergrund ist das neue Zollpaket Trumps vom 2. April, das sowohl universelle als auch wechselseitige Zölle umfasst – viele davon zwar auf Eis gelegt, aber dennoch signalträchtig für den Welthandel. Die ursprünglich fast fertigen IWF-Prognosen mussten kurzfristig angepasst werden.

Pierre-Olivier Gourinchas, Chefökonom des IWF, spricht von einer „neuen Ära“, in der das globale Wirtschaftssystem umgebaut werde. Die Gefahr wachsender protektionistischer Gegenmassnahmen sei hoch, was zusätzlich inflationäre Risiken berge.

Modellvarianten: Keine Rezession, aber schwaches Wachstum

Der IWF arbeitet mit mehreren Szenarien: Die Referenzprognose, welche alle Zollmassnahmen bis zum 4. April berücksichtigt, geht von einem Wachstum von 2,8 % in 2025 und 3,0 % in 2026 aus. Ein alternatives Modell – mit nach dem 4. April bekannt gewordenen Entwicklungen – sieht kaum Unterschiede (2,9 % in 2026). Eine Rezession wird in keinem Szenario erwartet.

Länderspezifische Einschätzungen:

- USA: Die Wachstumsprognose für 2025 wurde auf 1,8 % gesenkt (–0,9 Prozentpunkte), für 2026 auf 1,7 % (–0,4). Der Rückgang wird mit politischer Unsicherheit, Handelskonflikten und schwachem Konsumwachstum erklärt. Die ursprünglich positive Stimmung zu Jahresbeginn sei gekippt.

- China: Auch hier setzt der IWF den Rotstift an. 4,0 % Wachstum in beiden Jahren – jeweils rund 0,5 bis 0,6 Prozentpunkte weniger als zuvor erwartet. Der Immobiliensektor bleibt ein Risikofaktor, dazu kommt die Belastung durch den Handelsstreit mit den USA.

Kritische Einordnung:

Der IWF zeigt sich zwar bemüht, differenzierte Szenarien zu präsentieren, doch die eigentlichen Risiken liegen tiefer: In einer Phase geopolitischer Polarisierung könnte die aktuelle Zollpolitik nur der Auftakt zu einem strukturell veränderten Welthandel sein. Die Unsicherheit durch Trumps Politik wirkt bereits jetzt als konjunkturelles Gift, das nicht nur das Vertrauen unter Investoren, sondern auch die Planbarkeit für Unternehmen untergräbt. Dass selbst robuste Volkswirtschaften wie die Schweiz unter diesen Entwicklungen leiden, verdeutlicht die globale Tragweite. Eine mittelfristige Normalisierung hängt wesentlich davon ab, ob sich multilaterale Handelsstrukturen behaupten können – derzeit ein zunehmend fragliches Szenario.

Dollarschwäche und globale Währungsentwicklungen aufgrund politischer Spannungen

Die Kritik von Donald Trump an der Unabhängigkeit der US-Notenbank sowie seine Drohung, den Fed-Präsidenten Jerome Powell zu entlassen, haben das Vertrauen in den US-Dollar erheblich geschwächt. Der US-Dollar-Index fiel auf ein Niveau, das seit März 2022 nicht mehr erreicht wurde. Diese Entwicklung hat Investoren dazu veranlasst, in traditionelle sichere Häfen wie den Schweizer Franken, den japanischen Yen und Gold zu flüchten. Der Schweizer Franken stieg dabei fast auf ein 14-Jahres-Hoch von 80 Rappen pro Dollar. Auch andere Währungen der G10-Länder, darunter die schwedische Krone und der Euro, gewannen deutlich an Wert gegenüber dem Dollar. Marktbeobachter warnen vor weiteren Verlusten des Dollars, falls Trumps Aktionen die Unabhängigkeit der US-Geldpolitik weiter untergraben. Eine mögliche Mäßigung seiner Position könnte erst durch erhebliche Turbulenzen an den US-Finanzmärkten ausgelöst werden.

Roche investiert massiv in den USA: Ausbau der Produktionskapazitäten und Schaffung neuer Arbeitsplätze

Der Schweizer Pharmakonzern Roche hat umfangreiche Investitionspläne in den USA angekündigt, die auf die Erweiterung bestehender Standorte sowie den Bau neuer Entwicklungs- und Produktionsstätten abzielen. Insgesamt sollen 12.000 neue Arbeitsplätze geschaffen werden. Diese Entscheidung ist eine Reaktion auf die von Donald Trump angedrohten Zölle auf Pharmaimporte, durch die Roche verstärkt Produktionskapazitäten in den USA ausbauen will. Geplant sind unter anderem neue Produktionsanlagen für Gentherapie in Pennsylvania sowie ein noch nicht näher bezeichneter Standort für die Produktion von Medikamenten zur Gewichtsreduktion. Zudem wird in Massachusetts ein KI-basiertes Forschungs- und Entwicklungszentrum für Herz-Kreislauf-, Nieren- und Stoffwechselkrankheiten entstehen. Mit dieser Strategie verfolgt Roche das Ziel, künftig mehr Medikamente aus den USA zu exportieren als in das Land zu importieren, um den amerikanischen Markt besser zu bedienen und potenziellen Handelsbarrieren entgegenzuwirken.

Fusion zur zweitgrößten Schweizer Versicherungsgruppe: Helvetia Baloise Holding AG

Die Versicherer Helvetia und Baloise haben sich zusammengeschlossen und bilden nun unter dem Namen Helvetia Baloise Holding AG die zweitgrößte Versicherungsgruppe der Schweiz. Mit einem Marktanteil von etwa 20 % ist das neue Unternehmen nicht nur ein führender Akteur im nationalen Markt, sondern auch der größte Arbeitgeber der Branche in der Schweiz. Die Fusion verspricht erhebliche wirtschaftliche Vorteile: Erwartete jährliche Synergien belaufen sich auf rund 350 Millionen Schweizer Franken vor Steuern, während die Dividendenkapazität bis 2029 um 20 % steigen soll. Das konsolidierte Geschäftsvolumen beträgt etwa 20 Milliarden Franken und erstreckt sich auf acht Länder, was eine starke Position sowohl in der Schweiz als auch international sicherstellt.

Fabian Rupprecht, bisheriger CEO von Helvetia, übernimmt den Vorsitz der neuen Holding, während Michael Müller, ehemaliger CEO von Baloise, als stellvertretender CEO und „Head of Integration“ fungiert. Der Hauptsitz des Unternehmens wird in Basel angesiedelt, wobei St. Gallen weiterhin ein wichtiger Standort bleibt. Die Fusion markiert einen strategischen Schritt, um Wettbewerbsfähigkeit, Effizienz und internationale Präsenz zu stärken.