Analyse des Schweizer Finanzmarkts – Donnerstag, 22. Mai 2025

Gesamtmarktentwicklung und Makroeinfluss

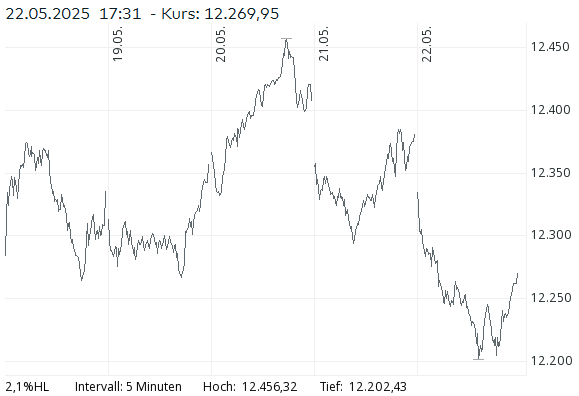

Der Schweizer Aktienmarkt hat den heutigen Handelstag mit spürbaren Verlusten abgeschlossen. Der SMI sank um 0,89 % auf 12’269,95 Punkte. Der SLI verlor 0,95 % auf 2’001,58 Punkte und der SPI gab 0,84 % auf 16’855,80 Punkte nach. Belastungsfaktoren waren vor allem externe makroökonomische Entwicklungen: Der Anstieg der 30-jährigen US-Staatsanleihenrendite auf über 5 % sowie die zunehmenden Sorgen um das US-Haushaltsdefizit infolge von Steuerplänen der Trump-Regierung trübten das globale Marktumfeld. Hinzu kamen enttäuschende Stimmungsdaten aus dem Euroraum.

SMI: Technische und historische Einordnung

Tageshoch: 12’336,24 | Tagestief: 12’201,78

Seit Jahresbeginn: +5,56 % | Jahreshoch: 13’199,05 | Jahrestief: 10’699,66

Im Vergleich zum Vorjahr: +2,6 % (22.05.2024: 11’958,67 Punkte)

Entwicklung der SMI-Mitglieder

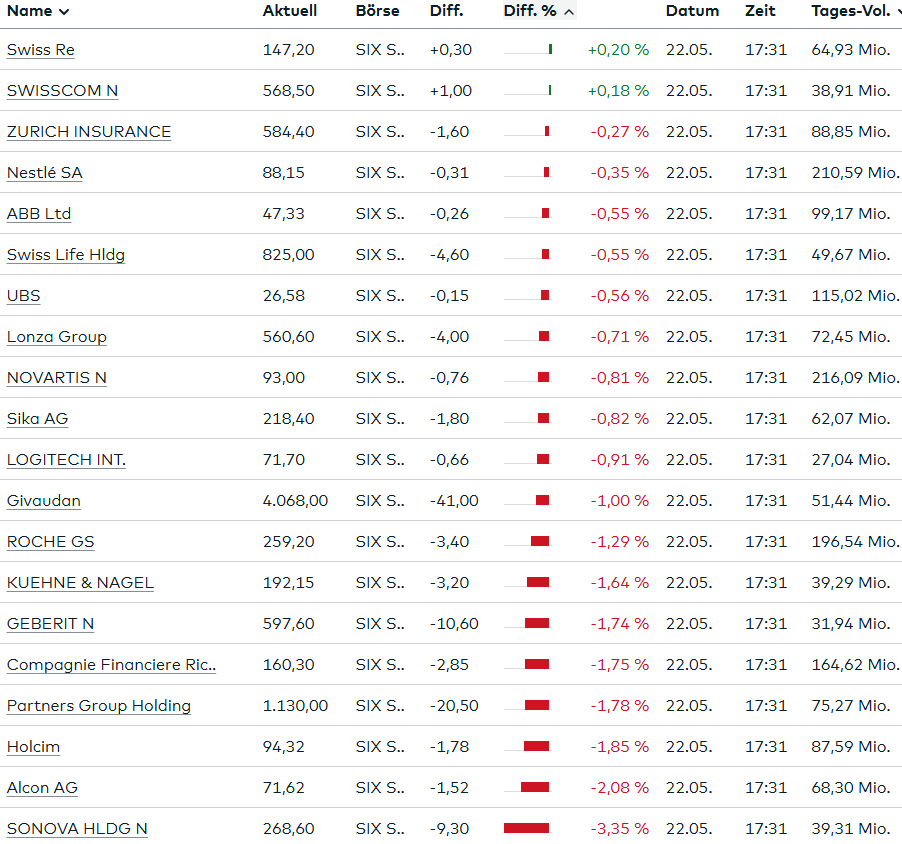

Von den 30 SLI-Titeln schlossen 27 im Minus, zwei im Plus, einer unverändert. Der größte Tagesverlierer war Sonova (-3,4 % auf 268,60 CHF), belastet durch ein Herabstufungsrating auf „Sell“ von Redburn. Weitere deutliche Abgaben verzeichneten:

- Alcon: -2,1 %

- Straumann: -1,9 %

- Schindler: -2,0 % (Rückstufung durch Octavian auf „Hold“)

- Holcim: -1,9 %

- Partners Group: -1,8 % (zinsbedingt, hohe USD-Finanzierung)

- Richemont: -1,75 %

- Kühne+Nagel: -1,64 %

- Geberit: -1,74 %

Die drei Schwergewichte zeigten sich ebenfalls schwach:

- Roche GS: -1,3 % auf 259,20 CHF

- Novartis: -0,8 % auf 93,00 CHF

- Nestlé: -0,4 % auf 88,15 CHF (CEO verteidigt Strategie)

Positive Ausnahmen:

- Swiss Re: +0,2 % (tiefstes KGV im SMI mit 11,55 laut FactSet)

- Swisscom: +0,2 % (stabile Dividende, defensive Qualität)

- Lindt: unverändert

Besondere Bewegungen im breiten Markt

- Relief Therapeutics: +50 %, nach FDA-Zulassung für RLF-TD011 als Medikament gegen eine seltene pädiatrische Erkrankung.

- Clariant: +2,1 %, Bewertungsfantasie nach positiver Transaktion eines Mitbewerbers.

- Bachem: -4,0 %, infolge politischer Initiativen in den USA zur Preiskontrolle von Schlankheitsmitteln.

- Pierer: -12 %, trotz bereitgestellter Mittel zur Sanierung durch Bajaj.

- Galenica: -0,3 %, trotz Umsatzwachstum von 4,7 % im Jahresvergleich.

Markttechnik und Handelsvolumen

Die UBS-Aktie wies mit über 3,8 Millionen gehandelten Einheiten das höchste Handelsvolumen auf.

Nestlé bleibt das wertvollste Unternehmen im SMI mit einer Marktkapitalisierung von 243,1 Mrd. Euro.

Zurich Insurance überzeugt weiterhin mit der höchsten erwarteten Dividendenrendite im SMI (4,87 %).

Internationale Vergleichsindizes

- EURO STOXX 50: Schwäche durch negative Unternehmensstimmung und schwache Makrodaten

- DAX: ebenfalls unter Druck, getrieben durch ähnliche externe Belastungsfaktoren

Währungen und Rohstoffe

- EUR/CHF: stabil unter 0,94

- USD/CHF: rund 0,84, der Franken leicht schwächer aufgrund von Zinssenkungserwartungen der SNB (mögliche -25 bp am 19. Juni)

- Gold: $3’295.04

- Ölpreis: $64.12

- Bitcoin: $111’734

Fazit

Der heutige Handelstag war geprägt von einem breiten Risikoabbau, ausgelöst durch globale Zins- und Verschuldungssorgen. Die Schweizer Aktien zeigten sich trotz solider Fundamentaldaten verwundbar gegenüber externen Schocks. Besonders konjunktur- und zinsabhängige Titel wie Sonova, Holcim und Partners Group litten deutlich. Im Gegensatz dazu hielten sich defensive Werte wie Swisscom, Swiss Re und Nestlé relativ stabil. Einzig die Nachricht zu Relief Therapeutics sorgte für echte Euphorie im breiten Markt.

Die Marktaktivität an der Schweizer Börse (SIX Swiss Exchange) vom 22. Mai 2025 zeigt ein differenziertes Bild der Handelsdynamik und verdeutlicht, wie aktiv der Aktienhandel an diesem Tag war.

1. Gesamtüberblick über die Kotierung

Insgesamt sind 263 Aktien an der SIX Swiss Exchange kotiert. Es wurden 165’678 Abschlüsse generiert, was auf eine hohe Handelsaktivität hinweist. Der gesamte Umsatz betrug 2’622.699 Mio. CHF – ein erhebliches Volumen, das auf starke Marktbeteiligung schließen lässt. Bemerkenswert ist, dass keine weiteren Aktien nur zum Handel zugelassen, aber nicht gelistet sind. Das bedeutet, der Markt operiert vollständig innerhalb des offiziell kotierten Universums.

2. Handelsinformationen im Detail

Ein tieferer Blick in die Handelsdaten zeigt folgende Verteilung:

| Kategorie | Anzahl | Abschlüsse | Umsatz (MCHF) |

|---|---|---|---|

| Gehandelte Aktien | 223 | 165’678 | 2’622.699 |

| Gewinner (Gainers) | 53 | 22’473 | 248.693 |

| Verlierer (Losers) | 148 | 139’505 | 2’311.658 |

| Unveränderte Kurse | 22 | 3’700 | 62.348 |

| Nicht gehandelt | 40 | – | – |

3. Interpretation der Daten

a) Marktbreite und Aktivität

Mit 223 gehandelten Titeln von insgesamt 263 gelisteten ergibt sich eine hohe Handelsaktivität von rund 84,8 %. Nur 40 Aktien (15,2 %) wurden nicht gehandelt. Das spricht für ein aktives Marktumfeld und ein breites Investoreninteresse.

b) Ungleichgewicht zwischen Gewinnern und Verlierern

Die Verteilung zwischen Gewinnern (53 Aktien) und Verlierern (148 Aktien) ist auffällig unausgeglichen. Über 65 % der gehandelten Titel verzeichneten Kursverluste, während nur etwa 24 % Kursgewinne verbuchen konnten. Der Rest blieb unverändert.

Diese Konstellation deutet auf einen negativen Grundton im Markt hin – möglicherweise ausgelöst durch makroökonomische Daten, geldpolitische Unsicherheiten oder geopolitische Spannungen. Auch die deutliche Überlegenheit der Verlierer beim Handelsvolumen (2’311.658 MCHF gegenüber 248.693 MCHF bei den Gewinnern) bestätigt diesen Trend.

c) Umsatzkonzentration bei Verlierern

Rund 88 % des gesamten Handelsumsatzes entfielen auf Aktien, deren Kurse gefallen sind. Das legt nahe, dass institutionelle Akteure oder größere Marktteilnehmer vor allem bei fallenden Titeln aktiv waren – sei es durch Abverkäufe, Rebalancing oder Short-Positionen.

d) Unveränderte Aktien und Liquidität

Mit 22 Aktien, die bei unverändertem Kurs einen Umsatz von 62.348 MCHF erzielten, zeigt sich, dass auch ohne Kursveränderung Handelsvolumen generiert wird. Dies kann bei sehr liquiden Titeln mit enger Spanne der Fall sein oder auf ausgeglichene Kauf-/Verkaufsnachfrage hindeuten.

4. Fazit und Ausblick

Die heutigen Daten der SIX Swiss Exchange zeugen von einem liquiden, aber deutlich abwärtsgerichteten Marktumfeld. Der Schwerpunkt des Volumens lag klar bei den verlierenden Titeln – sowohl in Anzahl als auch Umsatzhöhe. Dies mahnt zur Vorsicht: Trotz hoher Marktaktivität ist das Sentiment gedrückt, was ein Hinweis auf wachsende Unsicherheiten sein könnte. Für Anleger empfiehlt sich daher eine defensive Ausrichtung oder selektive Chancenwahrnehmung in unterbewerteten Gewinnern. Die Entwicklung in den Folgetagen wird entscheidend sein, ob es sich um eine temporäre Schwächephase oder den Beginn eines längerfristigen Abwärtstrends handelt.

| Segment | Gainer | Loser | Unverändert | TRIN |

| Blue Chip | 2 | 27 | 1 | 0,37 |

| Mid-Small-Caps | 47 | 119 | 30 | 1,37 |

Die Analyse zeigt ein stark divergierendes Bild zwischen den beiden Marktsegmenten:

- Blue Chips verzeichnen ein klar bärisches Sentiment: Nur 2 Gewinner bei 27 Verlierern. Der TRIN-Wert von 0,37 deutet jedoch auf ein überproportionales Handelsvolumen bei den Gewinnern hin, was auf selektive Käufe großer Marktakteure in wenigen stabilen Titeln schließen lässt – oft ein Zeichen für Rotation oder defensive Positionierung.

- Mid-Small-Caps hingegen weisen mit einem TRIN von 1,37 ein deutlich anderes Bild auf: Zwar dominieren auch hier die Verlierer zahlenmäßig, jedoch fällt das Handelsvolumen auf der Verliererseite stärker aus. Ein TRIN > 1 ist ein klassisches Indiz für einen breiten Verkaufsdruck mit Bestätigung durch Volumen – ein bearishes Signal.

Die Kombination dieser beiden Marktverhalten deutet auf einen gesamtmarktweiten Abwärtstrend hin, wobei selektiv Kapital in defensive oder widerstandsfähige Blue-Chip-Aktien fließt. Eine hohe Marktdivergenz und unterschiedliche Volumenmuster deuten auf Unsicherheit und ein mögliches Kippen der Marktstimmung hin. Anleger sollten wachsam bleiben und Positionen entsprechend absichern oder auf Qualitätstitel fokussieren.

✶✷❈✷✶

Wohnungsbau in der Schweiz: Stockender Neubau und Hoffnungen durch tiefe Zinsen

Der Wohnungsbau in der Schweiz kommt weiterhin nur schleppend voran. Laut einer Studie von Raiffeisen Schweiz zeigt sich ein deutlicher Rückgang bei den Baugesuchen: Während zwischen 2004 und 2017 pro 1000 Einwohner jährlich im Schnitt 7,3 Wohnungen geplant wurden, waren es zwischen 2020 und 2024 nur noch 5,5. Zudem wird in vielen Fällen für neue Bauten bereits bestehender Wohnraum abgerissen – aktuell fallen auf 100 neue Wohnungen 17 Altwohnungen einem Abbruch oder Umbau zum Opfer.

Der umstrittene Ersatzneubau trägt zwar zur Verdichtung und zu einem Nettozuwachs an Wohnungen bei, führt jedoch auch zu sozialen und ökologischen Herausforderungen: Günstige Altwohnungen verschwinden, während die neu erstellten meist deutlich teurer sind. Auf dem Mietwohnungsmarkt bleibt die Lage angespannt, da die Nachfrage aufgrund der Bevölkerungszuwanderung und tiefen Bautätigkeit das Angebot klar übersteigt.

Zwar zeichnen sich seit einigen Quartalen leichte Verbesserungen ab – 2024 wurden 7 Prozent mehr Wohnungen in Baugesuchen registriert als im Vorjahr – doch dieser Anstieg reiche laut Experten nicht aus, um die Wohnraumknappheit spürbar zu reduzieren. Positiv stimmt hingegen die Rückkehr der tiefen Zinsen, welche weitere Impulse für den Wohnungsbau erwarten lässt.

Am Eigentumssegment ist die Dynamik bereits wieder gestiegen: Wegen der finanziellen Attraktivität von Wohneigentum gegenüber der Miete zieht die Nachfrage kräftig an. Bei einer weiteren Senkung des Leitzinses könnte der Kostenvorteil einer Geldmarkthypothek gegenüber der Miete rund ein Drittel betragen. In den letzten zwölf Monaten stiegen die Preise für Stockwerkeigentum um 3,5 Prozent, Einfamilienhäuser verteuerten sich sogar um 5 Prozent. Trotz hoher Preise finden viele Kaufwillige weiterhin Zugang zum Markt, unter anderem durch Erbvorbezüge oder Vorsorgegelder. Mit steigender Nachfrage und anhaltend niedrigen Zinsen wird ein weiterer Preisanstieg erwartet.

Sorgen um Wirtschaft und Vermögenstransfer bei den reichen Schweizerinnen und Schweizern

Die Sorgen der wohlhabenden Bevölkerungsschicht in der Schweiz um die wirtschaftliche Entwicklung haben zugenommen. Laut dem Global Wealth Research Report des Beratungsunternehmens EY gibt rund die Hälfte der befragten vermögenden Schweizerinnen und Schweizer an, sich um steigende Inflation (45 %), Marktvolatilität (44 %) und geopolitische Risiken (39 %) Sorgen zu machen. Jeder Zweite sieht zudem die wirtschaftliche Stabilität insgesamt gefährdet.

Um auf diese Unsicherheiten zu reagieren, haben zwei von fünf Befragten bereits Gespräche mit ihren Beratern über ihre finanziellen Ängste gesucht. Zudem hat fast die Hälfte der Befragten die Kontrolle über ihre Anlageportfolios verstärkt. Auffallend ist auch eine gestiegene Wechselbereitschaft: „Schweizer Vermögende sind zunehmend schneller gewillt, bedeutende Teile ihres Vermögens zwischen Anbietern zu verschieben, um ihren Mehrwert zu optimieren“, berichtet Urs Palmieri, Co-Lead EY Global Center for Wealth Management.

Ein weiteres Problem ist der bevorstehende Vermögenstransfer an die nächste Generation: Nur etwas mehr als jeder Dritte fühlt sich darauf gut vorbereitet – ein Wert unterhalb des globalen Durchschnitts. Ein weiteres Drittel gab sogar an, dass sie und ihre Familien bisher keinerlei Unterstützung durch ihre Banken beim Thema Nachfolgeplanung erfahren hätten.

Gleichzeitig zeigen potenzielle Erben klare Vorstellungen: 90 Prozent wissen bereits heute, wie sie das geerbte Vermögen nutzen möchten. Etwa die Hälfte plant, das Kapital weiterhin zu investieren, allerdings mit einer veränderten Strategie. Rund ein Drittel möchte beim bisherigen Vermögensverwalter der Eltern bleiben.

Für die Studie wurden weltweit mehr als 3500 vermögende Privatpersonen befragt, darunter 205 aus der Schweiz. Die Ergebnisse zeigen nicht nur eine wachsende Verunsicherung, sondern auch einen tiefgreifenden Wandel im Umgang mit Vermögen und Beratungserwartnissen.

Finma kritisiert lockere Hypothekarkriterien bei Schweizer Banken

Die Schweizer Finanzmarktaufsicht Finma hat bei der Vergabe von Hypothekarkrediten zu lockere Kriterien seitens der Banken festgestellt. In einer aktuellen Aufsichtsmitteilung weist sie darauf hin, dass viele Finanzinstitute bei der Beurteilung des Kreditausfallsrisikos und der Immobilienbewertung nicht streng genug vorgehen.

Laut der Finma nutzen zahlreiche Institute den Ermessensspielraum bei der Kreditvergabe übermässig aus. So würden in den internen Richtlinien oft zu milde Tragbarkeitskriterien festgelegt. Zudem vergeben viele Banken einen hohen Anteil an Krediten ausserhalb dieser selbstgesteckten Grenzen – sogenannte „Exceptions to policy“.

Auch bei der Bewertung von Immobilien zeigt sich aus Sicht der Finma ein problematisches Vorgehen: Insbesondere bei Renditeliegenschaften kämen oftmals tiefere Kapitalisierungssätze zum Einsatz, was die Risiken unterschätzen könne. Dabei stelle die branchenübliche Selbstregulierung lediglich einen aufsichtsrechtlichen Mindeststandard dar, den die Banken in ihrer Risikopolitik je nach Ausgangslage verschärfen müssten.

Die Behörde warnt zudem vor Reputationsrisiken im Hypothekargeschäft und fordert, dass Kriterien zur Beurteilung von Kreditnehmern transparent, systematisch und für Dritte nachvollziehbar gestaltet werden. Die Finma mahnt zudem, dass neben der Einhaltung der Selbstregulierung auch klare, risikogerechte interne Vorgaben bestehen sollten – insbesondere bei der Belehnung und Amortisation. Vor allem bei Renditeobjekten seien tiefere Belehnungsgrenzen und strengere Amortisationsanforderungen angezeigt.

Grundlage der Warnung sind eine Umfrage unter 27 Banken und 18 Versicherungen zu Kreditvergabekriterien sowie sechs Vor-Ort-Kontrollen und Hypothekarstresstests bei weiteren Instituten im Jahr 2024. Mit ihren Empfehlungen möchte die Finma gegensteuern, bevor sich systemische Risiken am Schweizer Immobilienmarkt verstärken.

Arbeitsstunden in der Schweiz 2024: Leichter Anstieg bei stabiler Arbeitszeit

Im Jahr 2024 haben die Erwerbstätigen in der Schweiz insgesamt rund 8,117 Milliarden Arbeitsstunden geleistet. Wie das Bundesamt für Statistik (BFS) auf Grundlage der Arbeitsvolumenstatistik (AVOL) mitteilte, entspricht dies einem leichten Anstieg um 0,1 Prozent gegenüber dem Vorjahr. Der Zuwachs ist vor allem auf eine Zunahme der Arbeitsstellen (+0,8 %) zurückzuführen. Dieser Effekt wurde jedoch fast vollständig durch einen Rückgang der durchschnittlichen Jahresarbeitszeit pro Arbeitsstelle (-0,7 %) kompensiert.

Die Abnahme der Jahresarbeitszeit beruht laut BFS auf einer geringeren wöchentlichen Arbeitszeit, während die durchschnittliche Anzahl an Normalarbeitswochen pro Stelle stabil blieb.

Langfristiger Trend: Arbeitszeit sinkt, Ferien nehmen zu

Im langfristigen Vergleich zeigt sich ein klarer Abwärtstrend bei der wöchentlichen Arbeitszeit. Zwischen 2019 und 2024 sank die tatsächliche Wochenarbeitszeit der Vollzeitarbeitnehmenden (ohne Selbständige) von 41 Stunden auf 40 Stunden und 4 Minuten. Diese Reduktion lässt sich unter anderem auf kürzere vertraglich festgelegte Arbeitszeiten (-6 Minuten), weniger Überstunden (-13 Minuten) sowie längere Absenzen (+31 Minuten) erklären.

Zudem stiegen die Ferienansprüche: Arbeitnehmende verfügten im Durchschnitt über 5,2 Wochen Ferien pro Jahr, ein Plus von 0,3 Wochen seit 2019. Junge Arbeitnehmende (15–19 Jahre) hatten mit 5,5 Wochen die meisten Ferien, gefolgt von den 50- bis 64-Jährigen mit 5,6 Wochen.

Internationaler Vergleich: Schweizerinnen und Schweizer arbeiten viel – je nach Berechnung

Im internationalen Vergleich schneidet die Schweiz je nach Berechnungsmethode unterschiedlich ab:

- Bei Betrachtung nur der Vollzeitarbeitnehmenden, also ohne Personen, die eine ganze Woche abwesend waren, lag die wöchentliche Arbeitszeit 2024 bei 42 Stunden und 29 Minuten – damit hat die Schweiz den höchsten Wert aller EU/EFTA-Länder. Der EU-Durchschnitt lag deutlich tiefer bei 38 Stunden und 2 Minuten.

- Bei Einbezug aller Erwerbstätigen, einschließlich Teilzeitbeschäftigter, liegt die Schweiz mit 35 Stunden und 17 Minuten nahe dem EU-Durchschnitt von 35 Stunden und 32 Minuten. Griechenland verzeichnete hier mit 39 Stunden und 50 Minuten die höchste Arbeitszeit, die Niederlande mit 30 Stunden und 30 Minuten die niedrigste.

Hohe Arbeitsmarktbeteiligung führt zu hohem Arbeitsvolumen

Setzt man die geleisteten Arbeitsstunden ins Verhältnis zur Bevölkerung ab 15 Jahren, gehört die Schweiz mit 22 Stunden und 47 Minuten pro Person und Woche zu den Ländern mit der höchsten Arbeitsbelastung. Dies sei vor allem auf die hohe Arbeitsmarktbeteiligung zurückzuführen, so das BFS. Spitzenreiter in dieser Kategorie war Island mit 25 Stunden und 55 Minuten, Schlusslicht Italien mit 16 Stunden und 46 Minuten. Der EU-Durchschnitt lag bei 19 Stunden und 25 Minuten.

Insgesamt zeigt die AVOL-Statistik 2024 eine stagnierende bis leicht rückläufige Arbeitszeit bei steigender Zahl an Arbeitsplätzen. Gleichzeitig unterstreicht sie die besondere Arbeitsmarktdynamik der Schweiz im internationalen Vergleich – geprägt von hoher Produktivität, guter Beteiligung und einem langsamen Wandel hin zu mehr Work-Life-Balance.

Schweizer Hotellerie bleibt auf Rekordkurs: April 2025 mit deutlichem Zuwachs bei Übernachtungen

Die Schweizer Hotelbranche setzt ihren positiven Trend fort: Auch im April 2025 verzeichnete die Hotellerie einen deutlichen Anstieg der Logiernächte. Nach einem Rekordjahr 2024 mit insgesamt über 41,8 Millionen Übernachtungen steuert die Branche damit weiterhin auf einen neuen Höchststand zu.

Laut der zweiten Schätzung des Bundesamts für Statistik (BFS), veröffentlicht am Donnerstag, stiegen die Übernachtungen im April um 4,6 Prozent gegenüber dem Vorjahresmonat. Dies bestätigte eine erste Prognose vom Vortag und unterstreicht den anhaltenden Aufwärtstrend.

Internationale Gäste treiben Wachstum

Die Nachfrage aus dem Ausland war besonders stark: Die Zahl der Übernachtungen internationaler Gäste stieg um 7,9 Prozent, während das Inland mit einem Plus von 1,1 Prozent moderat zulegte.

Ein Highlight war erneut der deutsche Markt – der wichtigste Herkunftsstaat für Schweizer Hotels – mit einem kräftigen Anstieg von 18,5 Prozent. Auch aus anderen europäischen Ländern kamen mehr Touristen: Das Wachstum aus Europa lag insgesamt bei 11,7 Prozent. Gäste aus den USA setzten den positiven Trend fort (+4,8 %).

Lediglich Asien verzeichnete ein leichtes Minus (-0,8 %), vor allem aufgrund eines Rückgangs chinesischer Gäste um 3,4 Prozent. Positiv hingegen: Touristinnen und Touristen aus den Golfstaaten buchten 11,1 Prozent mehr Übernachtungen als im Vorjahr.

Ostertermin beflügelt Aprilgeschäft

Ein wesentlicher Faktor für das starke Aprilergebnis war der verlagerte Ostertermin: Während die Feiertage 2024 noch Ende März lagen, fielen sie 2025 in den April – was zu einer stärkeren Belegung in diesem Monat führte.

Mit Ausnahme des Februars hat die Schweizer Hotellerie somit 2025 bislang in jedem Monat zugelegt und bleibt auf Kurs, den historischen Rekord des Vorjahres nochmals zu übertreffen. Die definitiven absoluten Zahlen für die ersten vier Monate des Jahres werden vom BFS am 5. Juni 2025 veröffentlicht.

Zivilluftfahrt: Schweizer Flughäfen verzeichnen leichte Steigerung im Frühjahr 2025

Im ersten Quartal 2025 (Januar bis März) haben die schweizerischen Flughäfen im Linien- und Charterverkehr insgesamt 12,6 Millionen Passagierinnen und Passagiere gezählt – sowohl Lokal- als auch Transferpassagiere. Dies entspricht einem Anstieg von 0,2 Millionen (+2 %) im Vergleich zum Vorjahresquartal.

Trotz des positiven Wachstums liegt die Passagierzahl noch immer unter dem Niveau von vor der Pandemie: Im Vergleich zum ersten Quartal 2019, dem Jahr vor Ausbruch der Covid-19-Pandemie, sind es immerhin 3 % weniger Reisende.

Die Zahlen zeigen damit einen weiteren Schritt in Richtung Normalisierung des Luftverkehrs in der Schweiz, auch wenn das Vorkrisenniveau noch nicht vollständig erreicht ist.

Die Schweiz besitzt eine reiche Sagenlandschaft mit zahlreichen bekannten Sagengestalten und mythischen Figuren.

Heute: Teil 7

Die Teufelsbrücke in Uri

Die Sagenwelt der Schweiz ist tief in der Volkskultur verwurzelt und spiegelt die landschaftliche Vielfalt, die geschichtlichen Umbrüche sowie die religiösen und moralischen Vorstellungen der Bevölkerung wider. Die Figur des Teufels zählt dabei zu den zentralen und vielschichtigsten Charakteren, die in zahllosen Geschichten auftauchen – stets als Gegenspieler des Menschen, häufig als listiger Verführer, zuweilen aber auch als unfreiwilliger Helfer. Die Erzählung von der Teufelsbrücke im Kanton Uri zählt zu den bekanntesten Beispielen dieser Tradition.

Die Teufelsbrücke in Uri – Mythos, Moral und Menschenverstand

Die Sage von der Teufelsbrücke spielt im wildromantischen Reusstal, an jener Stelle, wo sich heute die moderne Verkehrsachse durch die Schöllenenschlucht windet. Der Übergang über die reißende Reuss stellte jahrhundertelang ein gefährliches Hindernis dar. Der Bau einer Brücke schien unmöglich – zu steil, zu felsig, zu unberechenbar war die Natur. Hier setzt die Sage an:

Die verzweifelten Urner baten schließlich den Teufel um Hilfe. Dieser willigte ein, allerdings unter einer teuflischen Bedingung: Die Seele des ersten Wesens, das die Brücke überquert, sollte ihm gehören. Ein klassisches Motiv, das sich in vielen europäischen Teufelssagen wiederfindet. Doch die listigen Urner wussten sich zu helfen. Als die Brücke fertiggestellt war, trieben sie eine Ziege darüber – der Teufel fühlte sich verhöhnt und warf wütend einen riesigen Felsbrocken in Richtung der Brücke, um sein Werk zu zerstören. Doch er verfehlte sein Ziel. Der „Teufelsstein“ liegt noch heute im Talboden nahe Göschenen und wurde in jüngerer Zeit sogar versetzt – was eine moderne Art der Aneignung dieser alten Legende darstellt.

Symbolik und kulturelle Relevanz

Die Sage von der Teufelsbrücke vereint mehrere typische Elemente der alpinen Mythenlandschaft: die Überwindung der Naturgewalten, das Spannungsverhältnis zwischen christlicher Moral und vorchristlichen Vorstellungen, sowie die Darstellung des Teufels als ein zwar mächtiges, aber letztlich dummes oder überlistbares Wesen. Der Mensch triumphiert – durch List, Gemeinschaftssinn und Gottvertrauen.

Besonders interessant ist der Umgang mit dem Teufel selbst. Anders als in strengen theologischen Darstellungen erscheint er in der Volksüberlieferung oft als eine Figur mit menschlichen Schwächen – stolz, leicht zu narren, letztlich besiegbar. Dies spiegelt eine volksnahe, pragmatische Haltung wider: Die Bedrohung durch das Böse wird anerkannt, aber es gibt immer einen Ausweg, sei es durch Klugheit, Humor oder göttliche Hilfe.

Fazit: Mehr als nur eine Brücke

Die Erzählung von der Teufelsbrücke ist nicht nur ein faszinierendes Stück Schweizer Folklore, sondern auch ein Spiegel der Identität der Region. Sie steht exemplarisch für den Kampf des Menschen gegen eine übermächtige Natur, für den Triumph des Verstandes über das Übernatürliche – und nicht zuletzt für die kreative Kraft von Geschichten, die über Generationen hinweg weitergegeben werden. Diese Sage ist Teil eines kollektiven Gedächtnisses, das nicht in Museen verstaubt, sondern in Landschaft, Sprache und Bewusstsein lebendig geblieben ist.