Tagesanalyse Schweizer Finanzmarkt – Mittwoch, 26. März 2025

Makroökonomisches Umfeld und Stimmungslage

Der Schweizer Finanzplatz stand am heutigen Mittwoch unter dem Eindruck geopolitischer Spannungen und wirtschaftspolitischer Unsicherheit. Insbesondere die bevorstehenden US-Zölle – mit potenziellen Auswirkungen auf die Pharma- und Automobilbranche – belasteten das Sentiment. Trotz besser als erwarteter US-Konjunkturdaten (Auftragseingänge langlebiger Güter) blieb eine positive Impulswirkung aus. Auch das Quartalsende führte zu Zurückhaltung bei institutionellen Anlegern. Hinzu kommt eine abgeschwächte Konsumentenstimmung in Frankreich sowie eine überraschend rückläufige Inflation in Grossbritannien (2,8 % gegenüber erwarteten 3 %).

Schweizer Indizes im Überblick

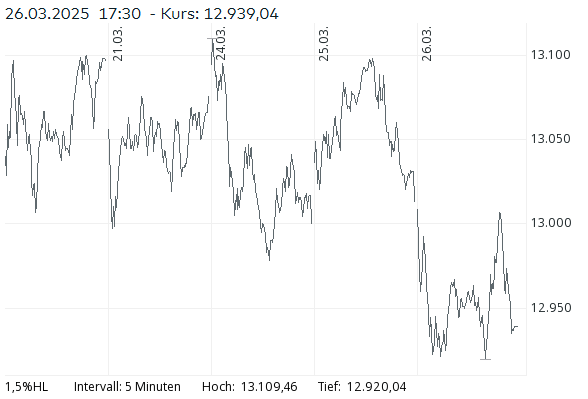

- SMI: -0.57 % auf 12’939.04 Punkte

- SLI: -0.55 % auf 2’098.68 Punkte

- SPI: -0.57 % auf 17’139.77 Punkte

Die Schweizer Leitindizes verzeichneten einheitlich Verluste. Das Marktgeschehen wurde insbesondere durch Abgaben bei defensiven Schwergewichten dominiert, vor allem im Gesundheitssektor.

Entwicklung der Schwergewichte im SMI

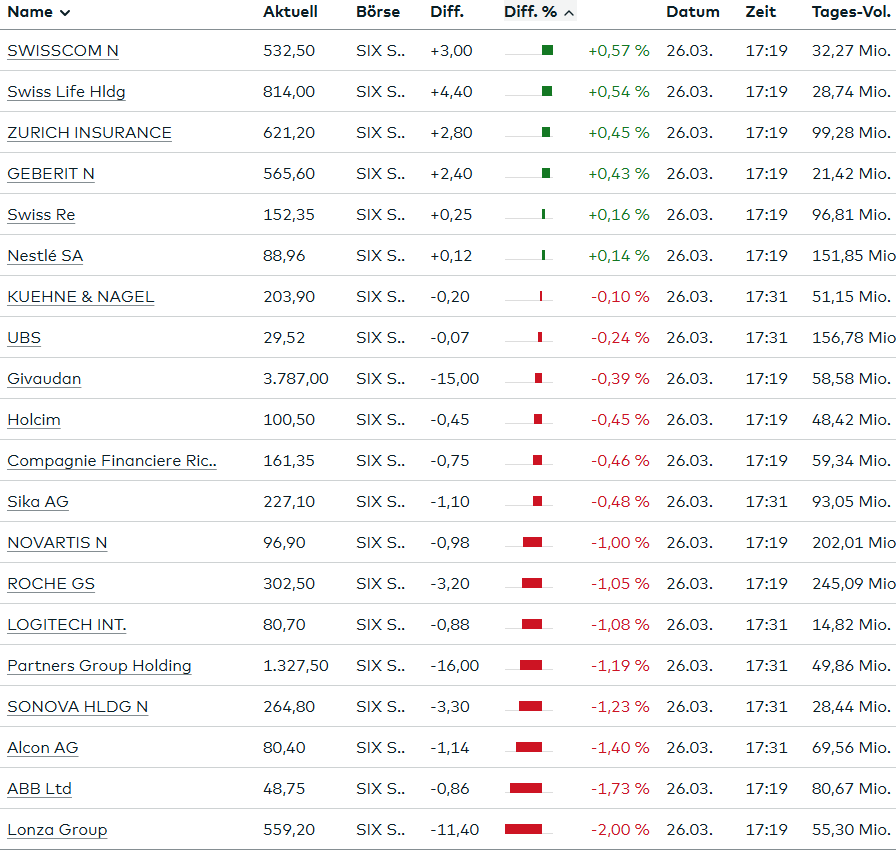

- Roche: -0.9 % – Belastet durch Gewinnmitnahmen nach Jahreshöchstständen sowie Sorgen um mögliche US-Zölle auf Pharmaexporte

- Novartis: -0.6 % – Ebenfalls unter Druck nach starkem Jahresauftakt (+10 % YTD), Gewinnmitnahmen erkennbar

- Nestlé: +0.1 % – Einziger leicht positiver Impuls unter den drei Index-Schwergewichten

Weitere auffällige Einzelwerte im SLI

- Sandoz: -3.6 % – Tagesverlierer, massiv belastet durch Zolldiskussionen trotz Kurszielerhöhung durch RBC

- Straumann: -2.6 %, Lonza: -1.8 %, Alcon: -1.4 %, Sonova: -1.2 % – Der gesamte Gesundheitssektor war deutlich unter Druck

- ABB: -1.8 % – Vor den Quartalszahlen von der Deutschen Bank mit „Sell“ bewertet, zusätzliche Belastung durch zyklisches Umfeld

- Partners Group: -1.19 % – Druck im Finanzsektor trotz defensiver Positionierung

- UBS: -0.2 % – EU-Gericht bestätigte Geldbusse von 172,4 Mio. EUR, Bank bietet Regulatoren Begrenzung des Risk-Banking auf 30 % an

Gewinner im SMI

- Adecco: +1.6 % – Best Performer, positive Marktaufnahme ohne spezifische Unternehmensnachricht

- Lindt & Sprüngli: +1.3 %

- Swisscom: +0.76 % – Positive Reaktion auf bestätigte Dividende (CHF 14.30)

- Swiss Life: +0.64 %, Zurich Insurance: +0.49 %, Swiss Re: +0.33 % – Versicherer weiter gefragt, attraktive Dividendenrenditen (Swiss Re: 4.92 % geschätzt für 2025)

Breiter Markt (SPI)

- GAM: -8.3 % – Jahresverlust 2024 von CHF 70.9 Mio., keine Dividende, Profitabilität erst ab 2026 erwartet

- DKSH: -1.2 % – Meldung über Akquisition in Südkorea, keine Kursstützung

- Vaudoise Assurances: ±0.0 % – Gutes Ergebnis 2024, Anhebung der Dividende vorgeschlagen

- Orascom Development: ±0.0 % – Deutlicher Gewinneinbruch auf CHF 8.3 Mio., negatives geopolitisches Umfeld

- BioVersys: -1.4 % – Verlust 2024 von CHF 18.7 Mio. trotz leicht höherem Umsatz

- Evolva: +17.3 % – Stärkster Anstieg im erweiterten Markt, ohne erkennbare fundamentale Nachrichtenlage

Internationale Vergleichsindizes

- EURO STOXX 50: -1.19 % auf 5’409.77 Punkte – Abgaben nach zuvor starkem Lauf, Gewinnmitnahmen

- DAX: -1.14 % auf 22’847.42 Punkte – Rückschlag nach Erholung, insbesondere Autoindustrie unter Zolldruck

Währungen und Zinsen

- EUR/CHF: +0.07 % auf 0.9530

- USD/CHF: +0.06 % auf 0.8833

- Bundesobligationen (10J): -3.00 % auf 0.6790 % – Deutlicher Renditerückgang, Flucht in sichere Anlagen

Rohstoffe

- Ölpreis (Brent): +1.01 % auf 73.29 USD – Anstieg in unsicherem geopolitischem Umfeld

- Gold: -0.15 % auf 3’016.45 USD – Leichte Konsolidierung nach Rekordniveaus

- Bitcoin: -1.29 % auf 86’700.29 USD – Technische Korrektur nach jüngstem Höhenflug

Fazit und Ausblick Der Schweizer Aktienmarkt zeigte sich heute klar schwächer, getrieben von geopolitischen Unsicherheiten, insbesondere rund um die US-Zollpolitik. Trotz weiterhin solider Fundamentaldaten und einer Aufwärtsbewegung seit Jahresbeginn (+11.44 % im SMI YTD), dominieren kurzfristig Gewinnmitnahmen und Vorsicht. Der breite Verkaufsdruck bei Pharma- und Zyklikerwerten deutet auf zunehmende Risikovermeidung hin. Bis zur Klärung der US-Zollfragen ist mit anhaltender Volatilität zu rechnen. Der Fokus dürfte sich in den kommenden Tagen auf Unternehmensguidance (Q1-Ausblicke) und makroökonomische Frühindikatoren richten.

Weitere heute veröffentlichte Daten:

1. Allgemeine Verteilung der Bildungsabschlüsse (Schweiz insgesamt)

Bezirke (2021–2023)

- Ohne nachobligatorische Ausbildung: 17.1 %

- Sekundarstufe II: 41.5 %

- Tertiärstufe: 41.5 %

Städte (2019–2023)

- Ohne nachobligatorische Ausbildung: 17.6 %

- Sekundarstufe II: 42.3 %

- Tertiärstufe: 40.0 %

Bewertung:

- Die Schweiz weist einen sehr hohen Bildungsstand auf.

- Über 80 % der Bevölkerung ab 25 Jahren haben mindestens eine Sek II-Ausbildung.

- Der Anteil mit Tertiärabschluss ist fast gleich hoch wie jener der Sek II – das spricht für eine starke Akademisierung.

- Der Anteil ohne nachobligatorische Ausbildung ist relativ gering (~17 %), könnte aber weiter gesenkt werden.

Städte vs. Bezirke – Ein Vergleich

- In Städten ist der Anteil an Personen ohne Ausbildung leicht höher, was auf urbane Herausforderungen wie soziale Ungleichheiten oder Zuwanderung hinweisen könnte.

- Der Tertiäranteil ist in Bezirken minimal höher als in Städten – möglicherweise wegen Hochschulstandorten oder besserem Zugang in suburbanen Gebieten.

Vertrauensintervalle

- Die Vertrauensintervalle sind insgesamt sehr klein:

- z. B. ±0.08 % für den Gesamtwert der Bevölkerung.

- Das spricht für hohe Genauigkeit und Zuverlässigkeit der Daten.

Fazit

- Die Schweiz steht insgesamt sehr gut da in Bezug auf den Bildungsstand ab 25 Jahren.

- Es gibt jedoch weiterhin Potenzial zur Verbesserung bei Personen ohne Sekundarabschluss, insbesondere in Städten.

- Die geringe Unsicherheit (Vertrauensintervall) erhöht das Vertrauen in diese Statistik.

Wohnverhältnisse und Mietpreise in der Schweiz (2019-2023)

Wohnverhältnisse nach Bewohnertyp

- Schweiz insgesamt (2019-2023):

- Mieter/Genossenschafter: 60,7 %

- Eigentümer: 36,1 %

- Andere Situationen (z.B. Dienstwohnungen): 3,2 %

- Städte mit höchsten Mietquoten (2021-2023):

- Genf: 90,6 %

- Zürich: 89,9 %

- Lausanne: 89,8 %

- Basel: 85,4 %

- Bern: 83,4 %

- Städte mit höchsten Eigentumsquoten (2021-2023):

- Veyrier (GE): 55,2 %

- Oberwil (BL): 48,9 %

- Möhlin (AG): 48,1 %

Mietpreise in den 10 größten Städten (2021-2023)

- Durchschnittlicher Mietpreis (CHF/Monat):

- Schweiz: 1.419

- Zürich: 1.685 (höchster Preis)

- St. Gallen: 1.238 (niedrigster Preis unter Großstädten)

- Preise nach Zimmerzahl (Schweizdurchschnitt):

- 1 Zimmer: 846

- 2 Zimmer: 1.152

- 3 Zimmer: 1.374

- 4 Zimmer: 1.631

- 5+ Zimmer: >1.982

Regionale Unterschiede

- Genferseeregion: Höhere Mietquoten (z.B. Lausanne: 85,3 % Mieter), aber moderate Preise (1.415 CHF).

- Zürich: Höchste Mietpreise (1.685 CHF), kombiniert mit der höchsten Mietquote (89,8 %).

- Ländliche Bezirke: Höhere Eigentumsquoten (z.B. Andelfingen: 56,1 %), niedrigere Mietkosten.

Diese Daten zeigen einen klaren Trend zur Urbanisierung mit hohen Mietquoten in den Großstädten und steigenden Preisen, während ländliche Regionen mehr Wohneigentum und niedrigere Wohnkosten aufweisen.

KOF warnt vor erheblichen Risiken für die Schweizer Wirtschaft

Die Konjunkturforschungsstelle der ETH Zürich (KOF) hat ihre Wachstumsprognosen für die Schweizer Wirtschaft bestätigt, jedoch auf erhebliche Abwärtsrisiken hingewiesen. Für das Jahr 2025 erwartet die KOF ein realwirtschaftliches BIP-Wachstum von 1,4 Prozent, was den Dezemberprognosen entspricht. Allerdings bleibt die Entwicklung stark von geopolitischen Unsicherheiten geprägt, insbesondere durch den internationalen Handelskonflikt und die handelspolitische Strategie der neuen US-Regierung. Diese Unsicherheit belastet vor allem die Investitionspläne von Unternehmen und Haushalten in der Schweiz.

Ein positiver Effekt könnte von den Fiskalimpulsen einzelner EU-Länder, insbesondere Deutschlands, ausgehen, die laut KOF die Konjunktur ankurbeln könnten. Sollten diese Impulse wie erwartet wirken, dürfte sich das BIP-Wachstum im Jahr 2026 auf 1,9 Prozent erhöhen – etwas optimistischer als zuvor prognostiziert. Besonders das verarbeitende Gewerbe sowie industrienahen Dienstleistungen könnten hiervon profitieren, da sie über den Außenhandel und Infrastrukturprojekte gestützt werden. Dies würde wiederum Ausrüstungsinvestitionen und indirekt auch den privaten Konsum beleben.

Trotz dieser Hoffnungsschimmer betont die KOF die erheblichen Abwärtsrisiken. Insbesondere die Gefahr einer weiteren Eskalation des Handelskonflikts, etwa durch zusätzliche Zölle der USA oder Vergeltungszölle anderer Länder, birgt erhebliche Risiken für die Schweizer Wirtschaft. Zudem besteht die Unsicherheit, dass die angekündigten Fiskalprogramme in Europa weniger effektiv oder verzögert umgesetzt werden könnten. Weitere geopolitische Krisen, wie der Krieg in der Ukraine oder im Nahen Osten, könnten zudem Rohstoffpreise und Welthandel negativ beeinflussen.

Beim Arbeitsmarkt zeigt sich die KOF unter der Voraussetzung, dass die genannten Risiken nicht vollständig eintreten, relativ zuversichtlich. Die Beschäftigungsentwicklung soll dem BIP-Wachstum folgen, während die Arbeitslosenquote nur moderat ansteigen und bald bei 3 Prozent ihren Höhepunkt erreichen dürfte. Auch mit steigenden Reallöhnen wird gerechnet. Bei der Inflation erwartet die KOF moderate Raten von 0,5 Prozent für 2025 und 0,6 Prozent für 2026, nachdem sie zuletzt bei 0,3 Prozent lag. Nach der jüngsten Senkung der Leitzinsen durch die SNB auf 0,25 Prozent prognostiziert die KOF keine weiteren Zinssenkungen im betrachteten Zeitraum.

Gemischte Aussichten für die Schweizer Wirtschaft 2025

Die Erwartungen an die wirtschaftliche Entwicklung der Schweiz im Jahr 2025 sind von einer gewissen Pessimismuswolke überschattet. Der CFA-Indikator der UBS, ein wichtiger Stimmungsbarometer unter Finanzanalysten und Ökonomen, sank im März auf -10,7 Punkte – ein deutliches Zeichen für verschlechterte Konjunkturerwartungen. Gleichzeitig bleibt die aktuelle Wirtschaftslage relativ stabil, da etwa 75 % der Analysten die Situation als „normal“ oder sogar „gut“ einschätzen.

Trotz der gedämpften Zukunftsaussichten bleiben die langfristigen Inflationserwartungen in der Schweiz stabil und liegen innerhalb des Zielkorridors der Schweizerischen Nationalbank (SNB) von 0 bis 2 %. Sowohl eine starke Inflation als auch eine Deflation werden von den Experten als unwahrscheinlich angesehen, was ein positives Signal für die Preisstabilität darstellt.

Bezüglich des Bruttoinlandsprodukts (BIP) rechnen die Experten mit einem moderaten Wachstum zwischen 1 und 2 % in den nächsten Jahren. Allerdings besteht ein erhöhtes Risiko, dass das Wachstum unter die 1 %-Marke fallen könnte, was zusätzliche Unsicherheiten schafft. Diese Entwicklung wird auch vor dem Hintergrund internationaler Rahmenbedingungen gesehen: Während die Analysten Anlass zur Sorge über die US-Wirtschaft haben, herrscht in Bezug auf die Eurozone Uneinigkeit. Dort spiegeln sich unterschiedliche Einschätzungen wider, was die globale Wirtschaftsdynamik weiter verkompliziert.

Insgesamt zeichnet sich für die Schweiz ein Bild moderater Erholung ab, das jedoch von erheblichen Risiken begleitet wird. Die internationale Handelspolitik, geopolitische Spannungen und die Wirksamkeit fiskalpolitischer Maßnahmen in Europa dürften entscheidende Faktoren für die künftige Entwicklung sein.

Schweiz als sichere Zuflucht: Kapitalverlagerung durch wohlhabende US-Amerikaner

Angesichts politischer Unsicherheiten in den USA suchen vermögende US-Bürger verstärkt nach sicheren Anlageorten für ihr Vermögen – und die Schweiz steht dabei im Mittelpunkt. Die stabilen Finanzinstitutionen des Landes machen es zu einem attraktiven Ziel für Kapitalverlagerungen. Dabei achten die Kunden darauf, dass die gewählten Bankkonten den strengen Vorschriften der US-Steuerbehörde IRS sowie dem Foreign Account Tax Compliance Act (FATCA) entsprechen.

Neben der reinen Kapitalverlagerung planen einige Wohlhabende auch, ihren steuerlichen oder physischen Wohnsitz zu ändern. Dies unterstreicht den Wunsch nach langfristiger Sicherheit und Planungssicherheit. Um zudem Währungsrisiken zu minimieren, diversifizieren viele ihre Vermögenswerte und reduzieren ihre Abhängigkeit vom US-Dollar.

Ein bemerkenswerter Trend ist die wieder offener werdende Haltung Schweizer Banken gegenüber US-Kunden. Nach Jahren der Zurückhaltung, die auf milliardenschwere Strafen und Offenlegungsforderungen seitens der USA im Jahr 2008 zurückzuführen waren, öffnen sich Schweizer Finanzinstitute erneut für diese Kundengruppe. Diese Entwicklung spiegelt einen strategischen Wandel wider und unterstreicht die Rolle der Schweiz als verlässlicher Partner in unsicheren Zeiten.

Fachkräftemangel in der Schweiz: Strategien für Unternehmen

Die Schweiz steht in den kommenden Jahren vor einem erheblichen Fachkräftemangel, der auf über 460.000 fehlende Vollzeitäquivalente geschätzt wird. Um diesem Problem zu begegnen, hat Postfinance eine Reihe von Empfehlungen veröffentlicht, die Unternehmen bei der Rekrutierung und Bindung von Fachkräften unterstützen sollen.

Zu den vorgeschlagenen Maßnahmen zählen finanzielle Anreize wie Geldprämien für Mitarbeiter, die erfolgreiche Empfehlungen abgeben. Zudem sollten Unternehmen ältere Fachkräfte einstellen, da diese wertvolle Erfahrung und Netzwerke mitbringen. Ein weiterer Tipp ist die Vereinfachung und Beschleunigung des Bewerbungsprozesses, um qualifizierte Kandidaten nicht zu verlieren. Zusätzlich wird empfohlen, innovative Rekrutierungsmethoden wie TikTok oder WhatsApp zu nutzen und einen Talentpool aufzubauen, um langfristig Fachkräfte anzusprechen.

Diese Vorschläge hat Postfinance in einem Leitfaden zusammengefasst, der möglicherweise auch intern zur Bewältigung des Fachkräftemangels genutzt wird. Für kleine und mittlere Unternehmen (KMU) mit begrenztem Budget gibt es spezielle Hinweise: Sie sollten gezielt die wichtigsten Vorteile ihres Unternehmens hervorheben, um passende Talente anzuziehen.

Der Fachkräftemangel stellt eine große Herausforderung für die Schweizer Wirtschaft dar, doch mit kreativen Ansätzen und strategischen Anpassungen können Unternehmen besser für die Zukunft gerüstet sein.

Rückgang der Bargeldnutzung in der Schweiz: Trends und Ausblick

Die Nutzung von Bargeld bei Transaktionen in der Schweiz ist in den letzten Jahren stark zurückgegangen. Laut einer Umfrage der Schweizerischen Nationalbank machten Debitkarten 2024 bereits 35 % der Zahlungen aus, während der Anteil von Bargeld auf nur noch 30 % sank – ein deutlicher Rückgang im Vergleich zu 2017, als Bargeld noch 70 % der Transaktionen ausmachte.

Ein wesentlicher Grund für diesen Wandel ist die COVID-19-Pandemie, die den Übergang zu bargeldlosen Zahlungsmethoden beschleunigt hat. Viele Verbraucher entdeckten dabei die Vorteile digitaler Zahlungen, wie Hygiene, Bequemlichkeit und Effizienz, wie Ökonom Alexander Koch von Raiffeisen Schweiz erklärt.

Trotz des Rückgangs bei den Transaktionen bleibt Bargeld emotional wichtig. Die Schweizer Bevölkerung hält im Durchschnitt 10.481 Dollar pro Person in Scheinen und Münzen – der zweithöchste Bargeldbestand weltweit. Dies unterstreicht die nach wie vor große Bedeutung von Bargeld als Sicherheitspolster und vertraute Zahlungsoption.

In Zukunft wird der Trend zur Digitalisierung weiter anhalten. Öffentliche Verkehrsbetriebe planen, die Akzeptanz von Bargeld stark einzuschränken, während mobile Bezahllösungen wie Twint immer beliebter werden. Der Wandel hin zu digitalen Zahlungsmethoden scheint unaufhaltsam, doch Bargeld bleibt vorerst ein fester Bestandteil der Schweizer Finanzkultur.