Analyse des Schweizer Finanzplatzes vom 26. Mai 2025

1. Gesamtmarktlage:

Der Schweizer Aktienmarkt hat sich zu Wochenbeginn deutlich erholt. Haupttreiber war die überraschende Verschiebung der US-Zölle auf EU-Produkte durch Präsident Donald Trump vom 1. Juni auf den 9. Juli. Diese Entspannung im transatlantischen Handelskonflikt sorgte für eine breit abgestützte Gegenbewegung nach den Verlusten vom Freitag. Der Handel verlief allerdings impulsarm, da die Börsen in den USA und Grossbritannien feiertagsbedingt geschlossen waren.

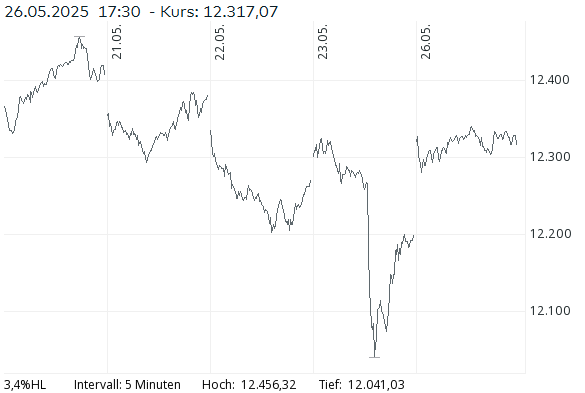

SMI

Am Montag legte der Schweizer Leitindex SMI (Swiss Market Index) im Handel an der SIX sukzessive zu und schloss mit einem Tagesgewinn von 1,07 % bei 12.328,85 Punkten. Bereits zum Handelsbeginn hatte der Index ein Plus von 0,876 % auf 12.305,56 Punkte verzeichnet, ausgehend von 12.198,69 Punkten am Vortag. Im Tagesverlauf bewegte sich der Index zwischen einem Tief von 12.278,85 und einem Hoch von 12.340,34 Punkten. Die Marktkapitalisierung aller im SMI enthaltenen Werte belief sich stabil auf 1,431 Bio. Euro.

Entwicklung im Jahresverlauf

Seit Jahresbeginn 2025 konnte der SMI bislang 6,06 % zulegen. Das Jahreshoch liegt bei 13.199,05 Punkten, das Jahrestief bei 10.699,66 Punkten.

Rückblickend notierte der Index:

- am 25.04.2025 bei 11.942,05 Punkten,

- am 26.02.2025 bei 13.042,51 Punkten,

- und am 24.05.2024 bei 11.931,70 Punkten.

Gewinner und Verlierer des Tages

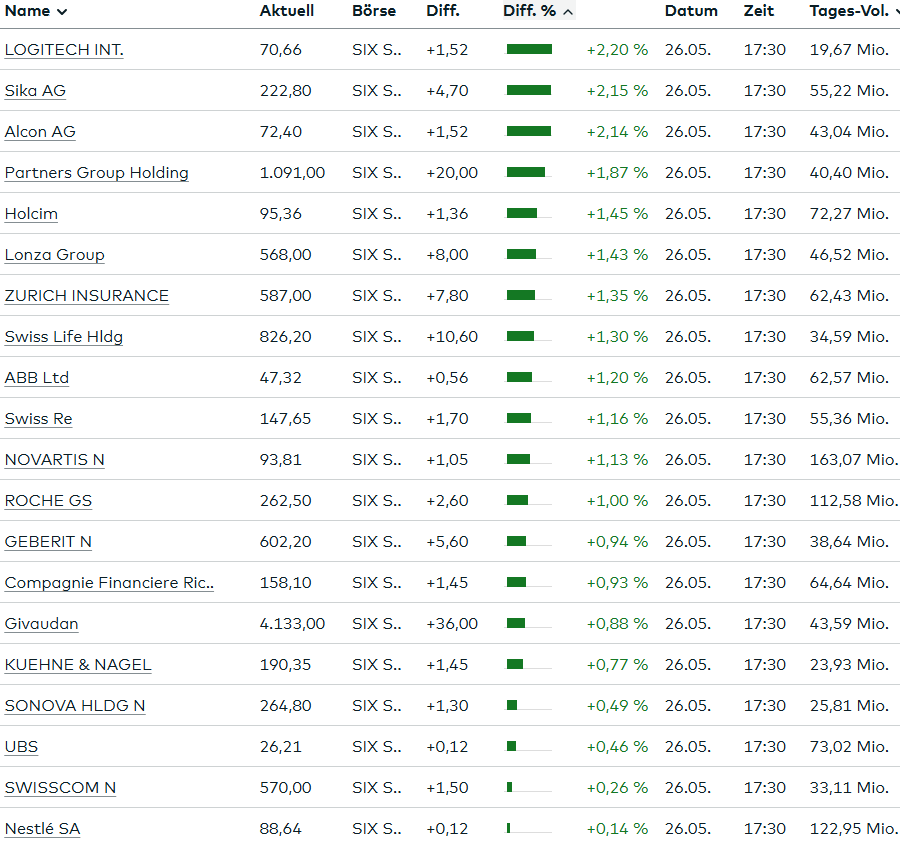

Top-Performer im SMI am Montag:

- Logitech: +2,20 % auf 70,66 CHF

- Sika: +2,15 % auf 222,80 CHF

- Alcon: +2,14 % auf 72,40 CHF

- Partners Group: +1,87 % auf 1.091,00 CHF

- Holcim: +1,45 % auf 95,36 CHF

Schlusslichter im SMI trotz positiver Vorzeichen:

- Nestlé: +0,14 % auf 88,64 CHF

- Swisscom: +0,26 % auf 570,00 CHF

- UBS: +0,46 % auf 26,21 CHF

- Sonova: +0,49 % auf 264,80 CHF

- Kühne + Nagel: +0,77 % auf 190,35 CHF

Handelsvolumen und Marktkapitalisierung

Die meistgehandelte Aktie war UBS mit einem Handelsvolumen von 2.522.246 Stück.

Nestlé bleibt das Schwergewicht im SMI mit einer Marktkapitalisierung von 243,548 Mrd. Euro.

Fundamentaldaten laut FactSet-Schätzungen

- Niedrigstes KGV (Kurs-Gewinn-Verhältnis): Swiss Re mit 11,53

- Höchste Dividendenrendite 2025: Zurich Insurance mit erwarteten 4,80 %

Fazit:

Der Schweizer Aktienmarkt zeigte sich am Montag in robuster Verfassung. Trotz der Abgaben der Vormonate konnte der SMI erneut Boden gutmachen und beendete den Handel nahe dem Tageshoch. Eine breite Marktstärke war ersichtlich, wenngleich Defensivtitel wie Nestlé oder Swisscom erneut unterdurchschnittlich performten. Die Fundamentaldaten signalisieren selektive Attraktivität, insbesondere im Versicherungssektor.

2. Indizes im Überblick:

- SMI: +0.97 % auf 12’317.07 Punkte – alle 20 Werte im Plus. Jahresverlauf: +6.06 %, Tageshoch bei 12’340 Punkten.

- SLI: +1.12 % auf 2’008.41 Punkte – alle 30 Titel im Plus.

- SPI: +1.14 % auf 16’964.49 Punkte.

- EURO STOXX 50: +1.25 % auf 5’393.05 Punkte.

- DAX: +1.56 % auf 23’997.44 Punkte.

3. SMI-Einzeltitel im Fokus:

- Technologie & Wachstum: VAT (+3.2 %), Logitech (+2.2 %), AMS Osram (+3.2 %), Alcon (+2.1 %), Partners Group (+1.87 %), Straumann (+1.6 %).

- Konjunktursensitive Titel: Sika (+2.15 %), Adecco (+2.4 %), Holcim (+1.45 %), ABB (+1.2 %), SIG (+1.9 %), Geberit (+0.94 %).

- Luxusgüter: Swatch (+1.0 %), Richemont (+0.9 %), von Zollunsicherheit zuvor stark betroffen.

- Pharma: Roche (+1.0 %), nach Phase-III-Studienankündigung für Zosurabalpin, Novartis (+1.13 %) – beide stützten den Markt.

- Defensive Titel: Nestlé nur +0.14 %, Swisscom +0.3 %, am unteren Ende der Kurstafel.

- Finanzen:

- UBS: +0.46 % auf 26.21 CHF – Rückkaufprogramm 2024 im Umfang von CHF 1.74 Mrd. abgeschlossen.

- Julius Bär: +1.4 %, EFG International: +6.6 %.

- Versicherungen: Zurich Insurance (+1.35 %, höchste erwartete Dividendenrendite von 4.8 %), Swiss Life (+1.3 %), Swiss Re (+1.16 %, niedrigstes erwartetes KGV mit 11.53).

4. Breiter Markt & Midcaps:

- Ypsomed (+1.6 %), Inficon (+1.7 %) trotz gesenktem Kursziel durch Jefferies, DocMorris (+1.6 %).

- Dottikon: +4.8 %, starke Performance ohne spezifische Nachrichten.

- Pierer Mobility: -6.8 %, unter Druck.

5. Devisen- und Zinsmärkte:

- EUR/CHF: -0.30 % auf 0.9337 – Euro unter Druck.

- USD/CHF: -0.08 % auf 0.8204 – Dollar bleibt schwach, CHF nahe 1-Monats-Hochs.

- Schweizer Bundesobligationen (10 Jahre): Rendite -9.38 % auf 0.319 % – anhaltende Nachfrage nach sicheren Häfen, Markt rechnet mit weiterer Zinssenkung durch die SNB im Juni.

6. Rohstoffe und Kryptowährungen:

- Ölpreis (Brent): -1.28 % auf 64.16 USD – schwache Nachfrageerwartungen.

- Gold: -0.57 % auf 3’338.25 USD – leichte Gewinnmitnahmen.

- Bitcoin: +2.90 % auf 110’096 USD – profitiert von Dollar-Schwäche und Risikofreude.

7. Makroökonomische Indikatoren:

- Beschäftigung: Non-Farm Payrolls +0.6 % im Q1 2025 (nach +0.9 % im Vorquartal) – Abkühlung am Arbeitsmarkt.

- Offene Stellen: -16.4 % im Jahresvergleich – Anzeichen für verlangsamten Arbeitsmarkt.

- Industrie & Dienstleistungen: Wachstum v.a. in Energieversorgung, Transport und Finanzen.

Fazit:

Der Schweizer Finanzplatz startete trotz feiertagsbedingtem Volumenrückgang stark in die Woche. Die Entspannung im Zollkonflikt zwischen den USA und der EU brachte eine technische Erholung, besonders bei zuletzt stark geprügelten zyklischen und wachstumsorientierten Titeln. Der Schweizer Franken bleibt stark, was weiter Druck auf Exportwerte ausüben könnte. Defensive Titel wie Nestlé bleiben wegen Bewertungsniveau und Währungsdruck zurück. Die Konjunktur zeigt erste Bremsspuren, was geldpolitisch weiteren Spielraum für die SNB eröffnet.

Die Marktaktivitätsdaten der SIX Swiss Exchange vom 26. Mai 2025, geben einen umfassenden Überblick über das Handelsgeschehen an diesem Handelstag. Die Analyse lässt sich in zwei Hauptbereiche gliedern: Kotierung und Handelsaktivität.

1. Informationen zur Kotierung

- Kotierte Aktien: 263 Titel sind offiziell an der SIX Swiss Exchange gelistet.

- Zugelassen, aber nicht kotiert: Keine Titel befinden sich in dieser Kategorie.

Diese Zahlen verdeutlichen, dass der Handel vollständig auf kotierte Aktien fokussiert ist. Es sind keine Wertpapiere lediglich zum Handel zugelassen, ohne dass sie an der Börse selbst kotiert wären. Dies spricht für eine hohe Qualität und Transparenz im Primärmarktsegment der SIX.

2. Handelsinformationen

Gesamtbild

- Gehandelte Aktien: 220 von 263 Titeln wurden gehandelt (ca. 83,7 %).

- Abschlüsse insgesamt: 116’588

- Gesamtumsatz: 1’789,207 Mio. CHF

Die hohe Anzahl an Transaktionen und der beträchtliche Umsatz zeigen eine rege Marktaktivität. Der Handelsplatz SIX erfüllt damit seine Funktion als zentraler Liquiditätsanbieter sehr effizient.

Marktverteilung

- Gainers (Titel mit Kursgewinnen): 163

- Umsatz: 1’773,768 Mio. CHF (≈ 99,1 % des Gesamtumsatzes)

- Abschlüsse: 112’707

- Losers (Titel mit Kursverlusten): 35

- Umsatz: 11,497 Mio. CHF

- Abschlüsse: 3’156

- Unverändert: 22

- Umsatz: 3,942 Mio. CHF

- Abschlüsse: 725

- Nicht gehandelt: 43

Interpretation und kritische Einordnung

Überproportionale Dominanz der Gainers: Der auffälligste Befund ist, dass über 99 % des Handelsvolumens auf Aktien mit Kursgewinnen entfällt. Diese enorme Konzentration legt nahe, dass der Markt sich in einem sehr positiven Sentiment befindet – möglicherweise befeuert durch makroökonomische Daten, Unternehmensberichte oder geldpolitische Entwicklungen. Eine solche Einseitigkeit kann aber auch auf kurzfristige Euphorie oder spekulatives Verhalten hindeuten, was ein gewisses Risikopotenzial birgt.

Marginale Aktivität bei Verliereraktien: Die 35 Verliereraktien machen weniger als 1 % des Handelsvolumens aus, obwohl sie immerhin 16 % der gehandelten Titel darstellen. Dies deutet darauf hin, dass bei diesen Aktien entweder geringe Marktkapitalisierungen vorliegen oder institutionelle Investoren sich in Zurückhaltung üben.

Stabile Marktbreite: Mit 220 gehandelten Titeln ist der Markt breit aufgestellt, was auf eine gesunde Marktstruktur hindeutet. Die Tatsache, dass fast 84 % der kotierten Titel gehandelt wurden, unterstreicht eine hohe Liquidität.

Nicht gehandelte Aktien (43 Titel): Rund 16 % der kotierten Aktien wurden nicht gehandelt. Dies kann verschiedene Ursachen haben – darunter mangelndes Anlegerinteresse, geringe Free Float-Anteile oder regulatorische Restriktionen.

Fazit

Die SIX Swiss Exchange zeigt am 26. Mai 2025 ein ausgesprochen bullisches Bild: Ein klarer Überhang von Gewinneraktien mit einem nahezu monopolisierten Handelsvolumen, hoher Transaktionsaktivität und breiter Marktteilnahme. Dies ist grundsätzlich als positiv zu werten, sollte aber im Kontext möglicher Überhitzung oder selektiver Marktteilnahme kritisch beobachtet werden. Eine tiefergehende Analyse der Branchenverteilung und Marktkapitalisierung der Gainers würde weitere wertvolle Einblicke ermöglichen.

| Segment | Gainer | Loser | Unchanged | TRIN |

| Blue Chips | 30 | 0 | 0 | |

| Mid-Small Caps | 126 | 35 | 35 | 5,37 |

Die Tabelle zeigt eine bemerkenswerte Disparität zwischen den Blue-Chip-Aktien und den Mid- bis Small-Cap-Werten:

Blue Chips:

- 30 Gewinner, 0 Verlierer, 0 Unveränderte

- TRIN-Wert: nicht berechenbar (Division durch Null)

→ Es gab keine Verliereraktien, womit der Nenner der TRIN-Formel null ist. Dies ist ein klassisches Zeichen für einen extrem bullischen Markt, jedoch auch ein Warnsignal für potenzielle Überhitzung. Ein TRIN-Wert kann hier keine Aussagekraft liefern, weil kein Gleichgewicht im Markt vorliegt.

Mid-Small Caps:

- 126 Gewinner, 35 Verlierer, 35 Unveränderte

- TRIN-Wert: 5,373

→ Ein Wert über 1 deutet auf Verkaufsdruck hin, jedoch ist die Interpretation dieses ungewöhnlich hohen Wertes differenzierter zu betrachten. Zwar sind die Gewinner in der Überzahl, aber das Handelsvolumen der Verlierer ist im Verhältnis zu ihrem Anteil an den Titeln überproportional hoch. Dies kann auf gezielte institutionelle Verkäufe bei schwächeren Titeln hinweisen, trotz eines insgesamt positiven Börsentages.

Interpretation:

Während bei den Blue-Chips ein nahezu euphorisches Marktsentiment herrscht (alle Titel im Plus), zeigt sich bei den Mid- bis Small-Caps ein differenzierteres Bild. Viele dieser Werte profitieren zwar ebenfalls vom Aufwärtstrend, doch das auffällig hohe TRIN-Niveau deutet auf eine selektive Marktstruktur hin, bei der sich Verkaufsdruck auf einzelne Werte konzentriert. Eine mögliche Erklärung wäre Kapitalumschichtung oder eine Rotation innerhalb des Segments.

Kritische Anmerkung:

Ein derartiger Gegensatz zwischen dem Blue-Chip-Segment (sehr einseitig bullish) und dem Mid-Small-Cap-Segment (hohe TRIN trotz vieler Gewinner) sollte aufmerksam verfolgt werden. Solche Ungleichgewichte sind nicht immer nachhaltig und können Vorläufer von erhöhter Volatilität sein. Es wäre sinnvoll, ergänzende Informationen zur Branchenverteilung und Newslage der verlierenden Mid-Small-Caps heranzuziehen.

✶✷❈✷✶

Deutschland nicht mehr günstigstes Einkaufsziel für Schweizer Konsumenten

Für viele Schweizerinnen und Schweizer war der Einkaufstrip nach Deutschland lange eine bewährte Strategie, um beim Kauf von Lebensmitteln und Markenprodukten kräftig zu sparen. Doch aktuelle Preisvergleiche zeigen: Dieser Vorteil schwindet. Inzwischen bieten Länder wie Frankreich, Belgien oder die Niederlande bei zahlreichen Produkten deutlich günstigere Preise – Deutschland verliert seine Rolle als Preis-Leader.

Ein Vergleich der App Smhaggle mit Daten der Süddeutschen Zeitung zeigt, dass bekannte Produkte wie Pringles, Heinz-Ketchup, Milka-Schokolade oder Nutella in Nachbarländern teils erheblich günstiger zu haben sind. Besonders auffällig: In Frankreich sind Nutella und Chips preiswerter als in Deutschland. Auch Milka-Schokolade kostet dort oft unter einem Euro – ein Preis, den deutsche Händler kaum unterbieten können.

Während in Deutschland der Preisvorteil schmilzt, könnten Konsumentinnen und Konsumenten durch gezielte grenzüberschreitende Einkaufsplanung in andere Länder mehr sparen. Die Analyse basiert auf Schweizer Preisen von Aldi (Stand: 24. Mai) und berücksichtigt Wechselkurs- und Packungsgrößenanpassungen.

Fazit: Der Einkauf in Deutschland lohnt sich längst nicht mehr uneingeschränkt. Wer geografisch flexibel ist, sollte Frankreich oder Belgien als Alternative prüfen – dort gibt es viele Produkte mittlerweile günstiger.

Luzern legt zu, Bern stagniert: So verändert sich die Schweiz bis 2055

Zürich – Die Schweiz wächst – aber nicht überall gleich stark. Neue Szenarien des Bundesamts für Statistik (BFS) zeigen, wie unterschiedlich sich die Bevölkerungszahlen bis 2055 entwickeln könnten. Während die Initiative „Keine 10-Millionen-Schweiz“ mit Überbevölkerung warnt, rechnen Fachleute eher mit einem moderaten Wachstum – regional jedoch mit grossen Unterschieden.

Am stärksten zulegen dürfte der Kanton Zürich, der laut Prognose rund 296’000 zusätzliche Einwohnerinnen und Einwohner zählt. Es folgen Vaud (+189’000), Aargau (+151’000) und Luzern (+139’000). Besonders entlang der Achse Zürich–Aargau–Luzern wird ein starker Bevölkerungsanstieg erwartet, während Kantone wie Bern, Tessin, Jura oder Graubünden kaum wachsen.

Gründe für den Wachstumsschub in Luzern liegen laut Expertinnen und Experten in der hohen Nettozuwanderung, vergleichsweise hohen Geburtenraten sowie der attraktiven wirtschaftlichen Lage. Luzern profitiere zudem von tiefen Steuern, guter Verkehrsanbindung und Nähe zu Zug, einem bedeutenden Unternehmensstandort. Bern hingegen wirke eher als Verwaltungszentrum und weniger als Wachstumsregion.

Rund 75 % der Schweizer Bevölkerung lebt bereits heute in Städten und Agglomerationen – ein Trend, der sich fortsetzen wird. Das Bedürfnis nach urbanen Lebensräumen bleibt hoch, weshalb vor allem städtisch geprägte Kantone deutlich stärker wachsen dürften als ländlich geprägte Regionen.

Fazit: Die Schweiz wird bis 2055 weiterwachsen – jedoch ungleich. Während Luzern und die Nordostschweiz boomen, wird in der Hauptstadtregion Bern kaum mit Zuwachs gerechnet. Urbanisierung, Zuwanderung und wirtschaftliche Dynamik bleiben die zentralen Treiber.

Die Pensionskassenstatistik 2023 bietet einen umfassenden Überblick über die Entwicklung der beruflichen Vorsorge in der Schweiz. Hier sind die wichtigsten Punkte im Überblick:

1. Bilanzsumme und Vermögensanlagen

- Der Gesamtwert der Vermögensanlagen stieg 2023 um 5,9 % auf 1129,1 Milliarden Franken, was über dem langjährigen Durchschnitt von 4,6 % liegt.

- Wichtige Anlageklassen:

- Aktien: +10,6 % (341,0 Mrd. Fr.)

- Obligationen: +6,7 % (308,7 Mrd. Fr.)

- Immobilien: 22,5 % des Bilanzanteils

- Kollektivanlagen: +8,2 % (806,1 Mrd. Fr., 71,4 % der Bilanzsumme)

- Alternative Anlagen: Private Equity, Hedge Funds, Infrastruktur

2. Konzentration der Pensionskassen

- Die Zahl der Vorsorgeeinrichtungen (VE) sank auf 1320 (−33 gegenüber 2022).

- Es gibt immer mehr grosse Einrichtungen: 73,1 % der aktiven Versicherten sind in nur 85 VE mit jeweils über 10.000 Versicherten.

- Diese 85 grössten VE verfügen über 702,3 Milliarden Franken an Aktiven (62,2 % der Gesamtsumme).

3. Beiträge und Leistungen

- Beiträge und Einlagen: +2,6 % auf 64,6 Mrd. Franken

- Reglementarische Leistungen: +5,3 % auf 48,3 Mrd. Franken

- Altersrenten: +1,5 % auf 25,6 Mrd. Franken (durchschnittlich 27 983 Fr./Person/Jahr)

- Kapitalleistungen bei Pensionierung: +14,7 % auf 15,0 Mrd. Franken (durchschnittlich 261 362 Fr./Person)

4. Leistungsbeziehende Personen

- Rentenbeziehende: 1,28 Millionen (+1,7 %)

- Durchschnittliche Jahresrente: rund 24 985 Franken

- Kapitalleistungen: ca. 63 500 Personen erhielten durchschnittlich 254 287 Franken

5. Technische Angaben

- Deckungskapital: notwendiges Kapital zur Finanzierung aller Leistungen

- Wertschwankungsreserven: helfen, kurzfristige Schwankungen auszugleichen

- Technischer Zinssatz: einige Pensionskassen erhöhten ihn, was zu tieferen Verpflichtungen führte

6. Ertragslage

- Nettoertrag aus Vermögensanlagen: gestiegen, nach schwachem Jahr 2022

- Verwaltungsaufwand: moderat angestiegen

- Erträge aus Versicherungen: wichtiger Bestandteil des Nettoergebnisses

7. Internationale Nutzung

- Daten werden für Berichte bei OECD, Eurostat und anderen internationalen Organisationen genutzt.

8. Statistische Quelle

- Herausgegeben vom Bundesamt für Statistik (BFS), ist diese Publikation eine zentrale Informationsquelle zur beruflichen Altersvorsorge in der Schweiz.

Zusammenfassend zeigt die Statistik 2023 eine Erholung der Pensionskassen nach einem schwachen Börsenjahr 2022, verbunden mit steigenden Vermögenswerten, höheren Leistungen und einer zunehmenden Konzentration auf wenige grosse Vorsorgeeinrichtungen.

Erfolgreiche Schweizer Wirtschaft im internationalen Vergleich

Schweizer Unternehmen demonstrieren weiterhin eine starke wirtschaftliche Position und wachsen überdurchschnittlich: Die 20 größten Schweizer Konzerne steigerten ihren Gesamtumsatz im Jahr 2024 um 3,3 Prozent auf beeindruckende 682 Milliarden Euro. Damit liegen sie deutlich über dem europäischen Durchschnitt, wo die meisten Großunternehmen sogar Umsatzverluste hinnehmen mussten. Insgesamt schafften es 20 Schweizer Firmen in die Liste der 1000 umsatzstärksten Unternehmen weltweit.

Angeführt wird die Schweizer Rangliste vom Rohstoffkonzern Glencore, der weltweit auf Platz 20 mit einem Umsatz von 213,4 Milliarden Euro steht. Auf den folgenden Plätzen finden sich renommierte Unternehmen wie Nestlé (Platz 59, 95,9 Milliarden Euro), Roche (Platz 117, 65,5 Milliarden Euro), Novartis (Platz 177, 47,8 Milliarden Euro) und ABB (Platz 303, 30,4 Milliarden Euro).

Im internationalen Ländervergleich belegt die Schweiz hinter den USA, China, Japan und einigen weiteren führenden Volkswirtschaften Platz 11 – vor Ländern mit größerer Bevölkerung und Wirtschaftskraft wie Brasilien, Australien, Schweden und Italien. Dies unterstreicht die herausragende wirtschaftliche Bedeutung des Landes trotz seiner relativ kleinen Größe. Eine stabile politische Lage und ein attraktives Wirtschaftsumfeld tragen wesentlich zu diesem Erfolg bei.

Während europäische Unternehmen insgesamt einen Umsatzrückgang von 1,1 Prozent verzeichneten, konnten US-amerikanische Konzerne ihre Erträge um 4,5 Prozent steigern, asiatische Firmen um 3,2 Prozent. Die drei umsatzstärksten Unternehmen weltweit sind Walmart mit 629 Milliarden Euro, Amazon mit 590 Milliarden Euro und Saudi Aramco mit 444 Milliarden Euro.

Auch in puncto Profitabilität zeigt sich die Stabilität der Schweizer Wirtschaft: Nestlé, Roche und Novartis zählen zu den 100 profitabelsten Unternehmen der Welt.

Beschäftigung in der Schweiz steigt moderat – Arbeitsmarkt bleibt stabil

Im ersten Quartal 2025 hat sich der Schweizer Arbeitsmarkt stabil entwickelt: Die Gesamtbeschäftigung (ohne Landwirtschaft) stieg im Jahresvergleich um 0,6 Prozent. Damit wurden 31.500 zusätzliche Stellen geschaffen, sodass die Zahl der Beschäftigten auf insgesamt 5,512 Millionen anstieg. Der Frauenanteil unter den Beschäftigten lag bei 46,9 Prozent. Bei den Teilzeitbeschäftigten, von denen 69,6 Prozent Frauen sind, erreichte die Zahl 2,265 Millionen.

Auf Vollzeitbasis (Vollzeitäquivalente) erhöhte sich das Beschäftigungsvolumen um 29.900 Stellen (+0,7%) und erreichte einen Stand von 4,308 Millionen, wobei Frauen mit einem Anteil von 40,8 Prozent vertreten waren.

Zuwächse vor allem im Dienstleistungssektor

Die Zunahme der Beschäftigung spielte sich hauptsächlich im dritten Sektor (Dienstleistungen) ab: Dort stiegen die Beschäftigtenzahlen um 28.700 Personen (+0,7%) auf 4,384 Millionen. Im zweiten Sektor (Industrie und Baugewerbe) gab es lediglich ein leichtes Plus von 2.800 Stellen (+0,2%), sodass hier insgesamt 1,128 Millionen Menschen beschäftigt waren.

Kurzfristige Entwicklung: Leichtes Wachstum trotz saisonaler Unterschiede

Gegenüber dem Vorquartal und saisonbereinigt legte die Beschäftigung um 9.600 Stellen (+0,2%) zu. Während der zweite Sektor leicht um 900 Stellen (-0,1%) zurückging, verzeichnete der Dienstleistungssektor ein Plus von 13.400 Stellen (+0,3%).

Weniger offene Stellen – Entspannung am Arbeitsmarkt

Ein bemerkenswerter Rückgang zeigte sich bei den offenen Stellen: Im Vergleich zum Vorjahresquartal meldeten die Unternehmen 18.400 Stellen weniger (-16,4%). Insgesamt blieben im ersten Quartal 2025 noch 93.800 Positionen unbesetzt. Sowohl in der Industrie (-16,8%) als auch im Dienstleistungsbereich (-16,3%) sank die Zahl der vakanten Stellen. Die Quote der offenen Stellen lag im Durchschnitt bei 1,7 Prozent.

Fachkräftemangel lässt nach

Die Unternehmen berichteten zudem von einer Entspannung beim Fachkräftemangel: Die Schwierigkeiten bei der Rekrutierung qualifizierter Arbeitskräfte nahmen ab – gemessen an der gewichteten Anzahl der Beschäftigten um 3,0 Prozentpunkte auf nunmehr 36,1 Prozent.

Ausblick bleibt positiv, aber etwas eingetrübt

Obwohl die kurzfristigen Beschäftigungsaussichten leicht negativ beeinflusst wurden, bleibt der Arbeitsmarkt insgesamt optimistisch. Der Anteil der Unternehmen, die eine Erhöhung ihrer Belegschaft planen, lag mit 12,3 Prozent gleich hoch wie im Vorjahresquartal. Der Anteil jener, die Stellen abbauen wollen, stieg jedoch von 4,2 auf 5,0 Prozent. Der Indikator für die Beschäftigungsaussichten sank leicht um 0,5 Prozentpunkte, bleibt aber mit 1,04 im positiven Bereich.

Wohnmobilität in der Schweiz: Hemmnisse und Lösungsansätze

Viele Schweizerinnen und Schweizer möchten umziehen, bleiben aber aufgrund eines knappen Wohnangebots und fehlender Anreize in ihren aktuellen Wohnungen. Die neueste Studie der ZHAW School of Management and Law im Auftrag des Bundesamts für Wohnungswesen (BWO), des Hauseigentümerverbands (HEV) und der Fédération Romande Immobilière (FRI) mit dem Titel «Wohnmobilität neu denken» untersucht, warum der Wohnungswechsel so selten gelingt – und welche Maßnahmen die Wohnmobilität verbessern könnten.

Besonders bei den sogenannten Best Agers, also Menschen zwischen 45 und 79 Jahren, zeigt sich ein großes Potenzial für einen Umzug. Lebensereignisse wie der Auszug der Kinder oder der Eintritt in den Ruhestand führen oft zu veränderten Wohnbedürfnissen und neuem Gestaltungswunsch. Doch passende Wohnformen, die diesen Übergang begleiten, sind nach wie vor rar. Ebenso wenig verbreitet sind unterstützende Angebote wie digitale Tauschplattformen, Informationsveranstaltungen oder neutrale Wohnberatungen. Um mehr Bewegung in den Wohnungsmarkt zu bringen, braucht es verstärktes Engagement von Gemeinden und Wirtschaft – beispielsweise durch Pilotprojekte oder kommunale Wohnstrategien.

Auch bei jüngeren Generationen ist die Bereitschaft zum Umzug hoch, insbesondere der Wunsch nach Wohneigentum ist groß. Besonders junge Familien sehen darin eine langfristige Perspektive. Allerdings stehen steigende Immobilienpreise, ein eingeschränktes Angebot und strenge Finanzierungsbedingungen einem Wohnungswechsel häufig entgegen. Wohneigentum bleibt für viele Haushalte junger Erwachsener unerschwinglich.

Alternative Modelle wie Mietkauf, kleines Wohneigentum, Wohneigentum auf Zeit oder Baurechtslösungen könnten hier Abhilfe schaffen und als Brücke zum Eigentum dienen. Diese Konzepte sind jedoch bislang wenig bekannt, kaum etabliert oder nur schwer unter den geltenden rechtlichen Rahmenbedingungen umsetzbar.

Die Studie zeigt klar auf: Damit sich die Situation am Wohnungsmarkt verbessert und mehr Menschen ihren Wohnort flexibler gestalten können, braucht es innovative Wohnkonzepte, niederschwellige Beratungsangebote und neue Finanzierungsmodelle – angepasst an die Bedürfnisse aller Lebensphasen. Nur gemeinsam können Politik, Wirtschaft und Gesellschaft Impulse setzen, die Wohnmobilität in der Schweiz zu erhöhen.

Werbemarkt in der Schweiz 2024: Rückgang mit Ausnahmen

Der Schweizer Werbemarkt verzeichnete im Jahr 2024 einen leichten Rückgang bei den Gesamtumsätzen. Insgesamt erwirtschaftete die Branche 4,1 Milliarden Franken – ein Minus von 2,2 Prozent gegenüber dem Vorjahr. Dieser Trend spiegelt das schwache Wirtschaftswachstum wider, mit einem BIP-Anstieg von lediglich 1,3 Prozent.

Allerdings sind die Zahlen aus den Jahren 2023 und 2024 nicht vollständig vergleichbar: Die Stiftung Werbestatistik Schweiz korrigierte nachträglich die Erfassung der TV-Werbung für das Jahr 2023, was zu Verzerrungen in der zeitlichen Einordnung führt.

Steigende Umsätze bei Aussen- und Kinowerbung

Trotz des allgemeinen Rückgangs konnten zwei Werbeformen zulegen: Die Aussenwerbung steigerte ihre Erlöse um 2,9 Prozent, die Kinowerbung um 2,8 Prozent. Beide Branchen profitierten offenbar von ihrer besonderen Reichweite und Aufmerksamkeit in der Öffentlichkeit.

Rückgänge in traditionellen und digitalen Kanälen

Anders sah es bei anderen Werbesegmenten aus: Die Direktwerbung verlor 1,8 Prozent an Umsatz, die Fernsehwerbung sank um 1,7 Prozent. Auch Online-Werbung verzeichnete mit einem Minus von 1,1 Prozent leichte Einbußen. Besonders stark traf es die Printbranche, die 8,4 Prozent ihres Werbevolumens einbüßte. Radio (–2,5 %) sowie Werbe- und Promotionsartikel (–1,4 %) gingen ebenfalls leicht zurück.

Internationale Tech-Plattformen dominieren den Markt

Die internationalen Tech-Plattformen wie Google, Meta oder YouTube nehmen nicht an der offiziellen Statistik teil. Dennoch schätzte die Stiftung Werbestatistik die Werbeeinnahmen dieser Anbieter auf zwischen 2 und 2,4 Milliarden Franken. Expertinnen und Experten zufolge wuchsen diese Erlöse um rund 7 Prozent. Damit erwirtschafteten die internationalen Plattformen in der Gesamtbetrachtung den höchsten Werbeumsatz – allerdings floss ein großer Teil dieser Einnahmen ins Ausland.

Fazit: Strukturelle Veränderungen im Werbemarkt

Der Schweizer Werbemarkt durchlebt weiterhin einen tiefgreifenden Wandel. Während klassische Werbeformen unter Druck geraten, gewinnen digitale und außergewöhnliche Formate an Bedeutung. Gleichzeitig zeigt sich eine zunehmende Abhängigkeit von internationalen Technologieunternehmen, deren Werbewirkung zwar groß ist, jedoch weniger in der Schweiz bleibt.

Verwaltungsratsrekrutierung in Schweizer KMU: Netzwerke statt Professionalität

Die Mehrheit der Verwaltungsratsmitglieder in Schweizer Klein- und Mittelbetrieben (KMU) wird über persönliche Kontakte rekrutiert – lediglich rund 12 Prozent der Mandate werden über externe Kanäle wie Plattformen oder Personalvermittler besetzt. Dies zeigt eine repräsentative Studie der Universität Zürich, basierend auf einer Umfrage unter 730 Verwaltungsratsmitgliedern aus der ganzen Schweiz.

Demnach greifen insbesondere kleine Unternehmen mit weniger als 50 Mitarbeitenden fast ausschließlich auf familiäre oder persönliche Netzwerke zurück. In mittelgroßen KMU (50 bis 250 Mitarbeitende) zeichnen sich erste Ansätze einer Professionalisierung ab, bleiben aber die Ausnahme.

Geringe Diversität, begrenzte Innovationskraft

Diese Praxis wirkt sich nachweislich auf die Zusammensetzung der Gremien aus: Nur 28 Prozent der Verwaltungsräte setzen sich zu mehr als zehn Prozent aus unabhängigen Mitgliedern zusammen. Dadurch fehlt es oft an strategischer Vielfalt, fachlicher Breite und frischen Impulsen – Faktoren, die gerade für die langfristige Entwicklung von KMU entscheidend sind.

Zudem dominieren regionale Unterschiede das Bild: In der Deutschschweiz wird bei der Rekrutierung tendenziell etwas offener vorgegangen als in der Romandie oder im Tessin, wo persönliche Beziehungen noch stärker im Vordergrund stehen.

Strukturmangel bei Evaluationen und Nachfolge

Auch bei der Evaluierung von Verwaltungsräten herrscht Defizit: Diese finden meist nur situativ statt – etwa bei strategischen Neuausrichtungen oder dem Ausscheiden eines Mitglieds. Strukturierte Nachfolgeprozesse sind besonders in kleinen Unternehmen selten.

Als zentrale Hindernisse für eine kompetenzbasierte Erneuerung nannten die Befragten Zeit- und Ressourcenmangel sowie kulturelle Barrieren. Traditionen und informelle Strukturen verhinderten häufig eine sachbezogene Auswahl neuer Talente.

Potenzial für mehr Professionalität

Die Studie identifiziert ein großes Verbesserungspotenzial: Eine stärkere Professionalisierung von Rekrutierungs- und Evaluierungsprozessen könnte die strategische Qualität der Verwaltungsräte erhöhen und damit die Zukunftsfähigkeit vieler Schweizer KMU stärken. Dies wäre nicht zuletzt auch ein Schritt hin zu mehr Transparenz, Diversität und Innovation in den Entscheidungsgremien kleinerer und mittlerer Unternehmen.

Leichtes Beschäftigungswachstum in der Schweiz – Aussichten bleiben positiv

Zu Beginn des Jahres 2025 hat die Beschäftigung in der Schweiz nur leicht zugenommen. Laut dem Bundesamt für Statistik (BFS) stieg die Zahl der Erwerbstätigen im ersten Quartal um 0,6 Prozent gegenüber dem Vorjahr. Insgesamt waren damit 5,512 Millionen Menschen in der Schweiz beschäftigt – ohne Landwirtschaft, aber inklusive aller anderen Sektoren.

Der Dienstleistungssektor (tertiärer Sektor) trug mit einem Zuwachs von 0,7 Prozent am stärksten zum Wachstum bei und beschäftigte 4,384 Millionen Personen. Die Industrie und das Baugewerbe (sekundärer Sektor) verzeichneten ein moderates Plus von 0,2 Prozent und zählten insgesamt 1,128 Millionen Beschäftigte.

Saisonbereinigt: Leichte Steigerung gegenüber Vorquartal

Gerechnet auf saisonbereinigte Vollzeitstellen (Vollzeitäquivalente), belief sich das Beschäftigungsvolumen auf 4,308 Millionen – ein Plus von 0,7 Prozent gegenüber dem Vorjahresquartal. Gegenüber dem Vorquartal stieg die Gesamtbeschäftigung leicht um 0,2 Prozent.

Weniger offene Stellen – Rekrutierung schwierig, aber etwas entspannter

Die Zahl der offenen Stellen sank deutlich: Im Vergleich zum Vorjahr gingen die vakanten Positionen um 16,4 Prozent zurück und lagen bei insgesamt 93’800. Trotz dieser Entspannung bleibt der Fachkräftemangel ein Thema – wenn auch auf niedrigerem Niveau.

Beschäftigungsaussichten weiter positiv, aber etwas eingetrübt

Der Indikator für die Beschäftigungsaussichten ist zwar gegenüber dem Vorjahr um 0,5 Prozentpunkte auf 1,04 gesunken, bleibt aber weiterhin im positiven Bereich. Der Anteil der Unternehmen, die kurzfristig eine Aufstockung ihrer Belegschaft planen, blieb stabil, während jener der Unternehmen mit Abbauplänen leicht anstieg.

Insgesamt zeigt sich damit ein stabiler Arbeitsmarkt, der trotz globaler Unsicherheiten und eines nach wie vor spürbaren Fachkräftemangels weiter wächst – wenn auch moderat.

Die Schweiz besitzt eine reiche Sagenlandschaft mit zahlreichen bekannten Sagengestalten und mythischen Figuren.

Heute: Teil 9

Der Wilde Mann

Der Wilde Mann ist eine der ältesten und faszinierendsten Sagengestalten der Schweiz und in zahlreichen regionalen Varianten in den Alpen überliefert – besonders in den Kantonen Uri, Schwyz, Graubünden, im Wallis sowie in Teilen des Tessins. Die Figur spiegelt einerseits urtümliche Naturgewalten wider, andererseits alte Vorstellungen vom Grenzbereich zwischen Zivilisation und Wildnis.

Erscheinungsbild und Wesenszüge

Der Wilde Mann wird typischerweise als großer, kräftiger, mit Haaren oder Moos bedeckter Mensch dargestellt. Sein Erscheinungsbild changiert zwischen monströs und menschlich, was seine Rolle als Zwischenwesen betont. Meist lebt er tief in den Wäldern oder im Hochgebirge, fernab der menschlichen Siedlungen. Charakteristisch ist sein archaisches Verhalten: Er ernährt sich von Wurzeln, Beeren und Wild, meidet den Kontakt mit Menschen, kann aber auch große Kraft und Gewalt entfalten – sei es zum Schutz seines Lebensraums oder zur Strafe für Respektlosigkeit.

Mythische Bedeutungen

Der Wilde Mann verkörpert in der Schweizer Sagenwelt mehrere kulturelle Archetypen:

- Der Hüter der Natur: Er steht symbolisch für die ungezähmte Natur, deren Regeln und Kräfte den Menschen fremd und manchmal bedrohlich erscheinen. In vielen Sagen schützt der Wilde Mann Tiere, Quellen und Wälder vor Ausbeutung und Zerstörung.

- Der urzeitliche Mensch: Manche Deutungen sehen im Wilden Mann ein Überbleibsel einer älteren Menschheit, die noch in Einklang mit der Natur lebte. In dieser Interpretation verkörpert er das Wissen um die „alten Wege“, um Heilpflanzen, Tierverhalten oder Wetterzeichen.

- Der soziale Außenseiter: In einigen Sagen ist der Wilde Mann ein Mensch, der sich aus Kummer, Schuld oder Ausgrenzung in die Wildnis zurückgezogen hat. So spiegelt er auch die Ängste und Hoffnungen von Randexistenzen wider – ein Topos, der in der christlichen Tradition etwa mit dem Büßer oder Eremiten verwandt ist.

Begegnungen mit Menschen

Typischerweise verlaufen Begegnungen zwischen Menschen und dem Wilden Mann ambivalent: Manche berichten von Hilfe – etwa bei der Suche nach verlorenen Tieren, bei Lawinen oder in dunklen Wäldern. In anderen Geschichten entführt er Kinder oder verflucht jene, die die Natur entweihen. In der Innerschweiz kennt man die Erzählung eines wilden Mannes, der einem Hirten eine wertvolle Glocke schenkt, nachdem dieser ihn vor Jägern geschützt hat – eine typische Erzählstruktur, bei der das Verhalten des Menschen über Lohn oder Strafe entscheidet.

Historische und kulturelle Wurzeln

Die Figur des Wilden Mannes lässt sich bis in die mittelalterliche Literatur zurückverfolgen, wo sie bereits in höfischen Romanen und Naturbeschreibungen auftaucht. In Wappen, auf Fresken und in Bräuchen erscheint der Wilde Mann ebenfalls – besonders auffällig etwa als Schildhalter in der heraldischen Kunst der Renaissance oder in barocken Umzügen. In vielen dieser Darstellungen wirkt er entdämonisiert: ein kraftvoller, jedoch friedlicher Naturmensch.

Interpretation und Relevanz heute

Der Wilde Mann ist keine bloße folkloristische Kuriosität, sondern Ausdruck einer tief verwurzelten kulturellen Auseinandersetzung mit Natur, Andersartigkeit und der Grenze des Bekannten. In einer Zeit ökologischer Krisen bekommt seine Figur neue Relevanz: Er mahnt zur Ehrfurcht vor der Natur und erinnert daran, dass der Mensch nicht ihr Herr, sondern ihr Teil ist. Auch im Hinblick auf psychologische Deutungen – etwa als Projektion verdrängter Triebkräfte oder archetypischer Schattenfiguren – bietet der Wilde Mann reichhaltiges Interpretationspotenzial.

Fazit

Die Sagengestalt des Wilden Mannes ist eine vielschichtige Figur, deren Bedeutung weit über den Rahmen von Volksglauben und ländlicher Erzähltradition hinausreicht. Sie verbindet Urängste mit spirituellen Vorstellungen, Naturverbundenheit mit sozialer Ausgrenzung – und bleibt gerade deswegen bis heute faszinierend aktuell.