Analyse des Schweizer Finanzplatzes am 28. April 2025

Marktumfeld

Der Schweizer Aktienmarkt startete freundlich in die verkürzte «Sechseläuten»-Woche. Die zuletzt entschärfte Rhetorik im US-chinesischen Zollstreit, Hoffnungen auf weitere EZB-Lockerungen sowie eine insgesamt solide Berichtssaison stützten die Kurse. Risiken bleiben allerdings in Form möglicher handelspolitischer Rückschläge und der in dieser Woche anstehenden US-Konjunkturdaten (PCE-Deflator, Arbeitsmarkt).

Leit- und Breitenindizes

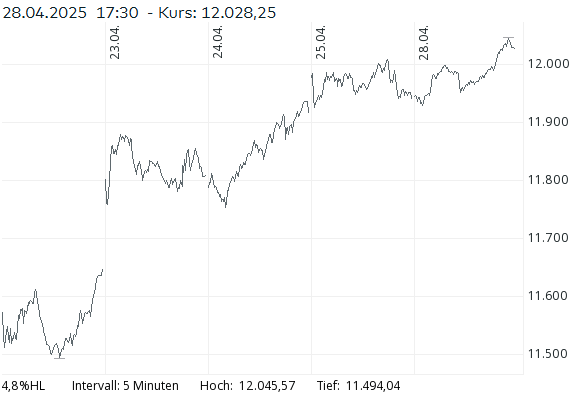

• SMI schloss bei 12 028,25 Pkt. (+0,72 %); damit erneut über der psychologisch wichtigen 12 000er-Marke.

• SLI gewann 0,62 % auf 1 946,54 Pkt.; 24 Gewinner, 5 Verlierer, Zurich unverändert.

• SPI verbesserte sich um 0,74 % auf 16 330,44 Pkt.

Europäische Benchmarks

• EURO STOXX 50: 5 167,34 Pkt. (+0,26 %)

• DAX: 22 256,79 Pkt. (+0,06 %)

(Beide Werte spiegeln ein verhaltenes europäisches Umfeld wider, das von Zinssenkungsphantasien der EZB flankiert wird.)

Devisen

• EUR/CHF notierte zum Handelsschluss bei 0,9397 (-0,19 %). Die leichte Aufwertung des Frankens deutet auf moderate Safe-Haven-Nachfrage.

• USD/CHF fiel auf 0,8256 (-0,53 %), belastet von tieferen US-Renditen und Zinssenkungserwartungen der Fed.

Rentenmarkt

• Bundesobligationen («BUNDESOBLI») rentierten bei 0,388 %; der Kursrutsch von 6,95 % signalisiert einen kräftigen Renditeanstieg und damit sinkende Bondpreise. Das verengt den Renditeabstand zu deutschen Bundesanleihen und mindert den Reiz schweizerischer Staatsanleihen.

Roh- & Krypto-Assets

• Öl (Brent) gab 1,98 % auf 64,60 USD/Fass nach – Nachfragesorgen und hohe US-Lagerbestände.

• Gold festigte sich bei 3 324,01 CHF/oz (+0,14 %) – Absicherung gegen geopolitische Risiken.

• Bitcoin handelte bei 93 720,55 CHF (-0,23 %) und setzte damit seine volatile Seitwärtsphase unterhalb der 95 000-Schwelle fort.

Unternehmenswerte – Schwerpunkte

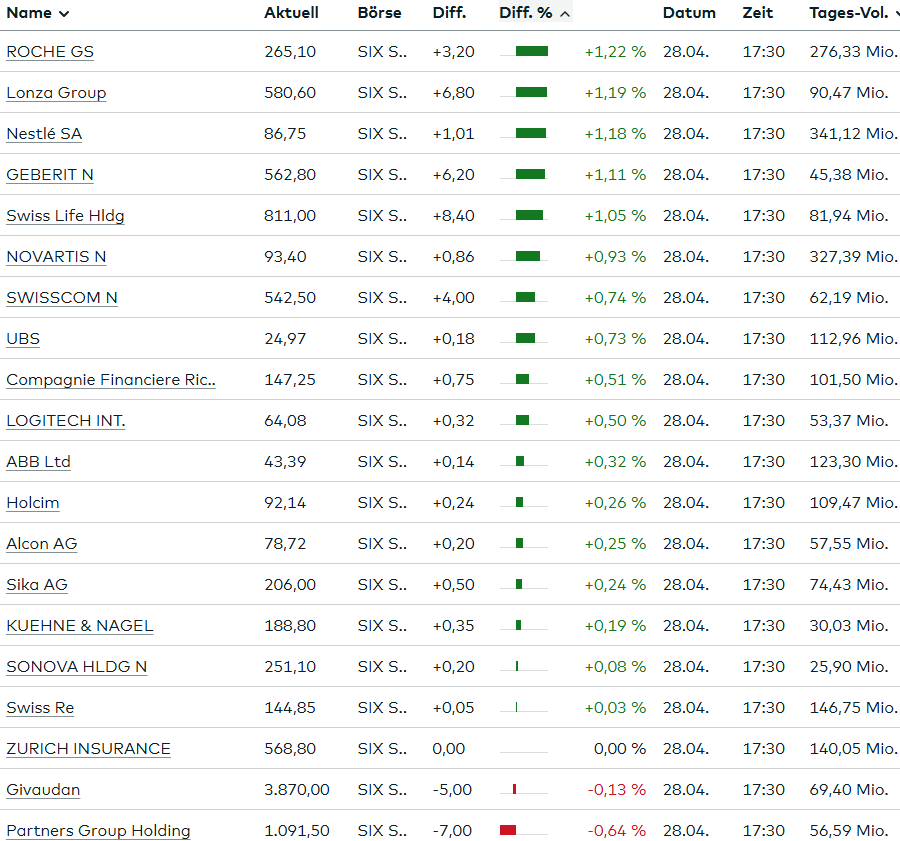

SMI-Schwergewichte gaben den Takt vor und erklärten über 60 % des Indexanstiegs:

• Roche +1,2 % – trotzt mehreren Kurszielsenkungen; Quartalszahlen wirken nach.

• Nestlé +1,2 % – neue Führung im Amerika-Geschäft, Kaufempfehlung bestätigt.

• Novartis +0,9 % – Kaufinteresse im Vorfeld der morgigen Quartalszahlen.

Zyklische Gewinner:

• Sandoz +3,1 % (höchster Tagesgewinn im SMI/SLI) – Erwartung starker Generika-Absätze.

• Lonza +1,2 %, Geberit +1,1 %, Adecco +0,7 % – selektive Umschichtungen in heimische Zykliker.

• Finanztitel: UBS +0,7 % (Ausbau US-Aktienplan-Plattform), Swiss Life +1,1 %, Julius Bär +0,7 %.

Verlierer:

• Partners Group -0,6 %, Givaudan -0,1 %, SGS -0,9 % – defensive Wachstumstitel gerieten nach starken Wochen in Gewinnmitnahmen.

• Im SMIM stach Belimo +3,7 % nach einer Hochstufung auf «Buy» hervor, während StarragTornos -7,0 % und GAM -4,3 % ohne News deutlich verloren.

Bewertung & Marktbreite

Der SMI liegt YTD nun 3,5 % im Plus; das 2025er KGV der Indexmitglieder beträgt im Schnitt rund 17,5 . Die höchste Dividendenrendite bietet gemäss FactSet nach wie vor Zurich Insurance (4,97 %), das günstigste KGV Swiss Re (10,9). Das Handelsvolumen blieb wegen des Zürcher Feiertages mit 19 Mio. Aktien leicht unterdurchschnittlich.

Geld- und Regulierungspolitik

Die SNB senkt per 1. Juni den Schwellenwert für verzinste Sichtguthaben von 20 auf 18 ; dies neutralisiert die im Juli 2024 erhöhte Mindestreserveanforderung und verändert den geldpolitischen Kurs nicht. Das stützt tendenziell die Bankenliquidität, hat aber kurzfristig keine direkte Impakt auf den Aktienmarkt.

Ausblick

Kurzfristig richten sich die Blicke auf:

• Schweizer Quartalsberichte (29. Apr. Novartis, Clariant, Logitech; 30. Apr. Sandoz, UBS, Straumann).

• US-PCE-Inflationsdaten (30. Apr.) und Non-Farm Payrolls (3. Mai) – Impulsgeber für USD/CHF und SNB-Erwartungen.

• EZB-Umfrage zu Inflationserwartungen – möglicher Katalysator für EUR/CHF.

Die Marktbreite und der relative Stärke-Index deuten trotz intaktem Aufwärtstrend auf ein fortgeschrittenes Momentum hin; kurzfristige Konsolidierungen bleiben wahrscheinlich. Fundamentale Rückenwinde in Form solider Unternehmensgewinne und einer wahrscheinlichen geldpolitischen Lockerung in Europa sollten jedoch Rücksetzer begrenzen. Insgesamt präsentiert sich der Schweizer Finanzplatz fundamental solide, mit defensiven Schwergewichten als Ankerschutz und selektiven Chancen in Zyklikern und Mid Caps.

Prognose für den 29. April 2025

1. Marktausblick

- Die freundliche Grundstimmung am Schweizer Aktienmarkt dürfte sich am Dienstag fortsetzen, allerdings bei leicht erhöhter Volatilität.

- Mit der Veröffentlichung wichtiger Unternehmenszahlen – insbesondere von Novartis, Clariant und Logitech – stehen bedeutende Impulsgeber bereit.

- Positive Überraschungen bei den Quartalsberichten könnten den SMI weiter stützen und den Bereich um 12’050 bis 12’100 Punkte ins Visier nehmen.

- Negative Überraschungen, etwa schwache Prognosen oder enttäuschende Margenentwicklungen, könnten jedoch schnell Gewinnmitnahmen auslösen.

2. Makroökonomisches Umfeld

- International bleiben die Themen US-Zölle und geopolitische Spannungen mit China ein Risiko. Marktteilnehmer werden auf jede neue Nachricht empfindlich reagieren.

- Der Fokus richtet sich zunehmend auf die Inflationserwartungen in der Eurozone und auf die US-Konjunkturdaten im Wochenverlauf, insbesondere den PCE-Preisindex (persönliche Konsumausgaben).

- Die Erwartung von möglichen Zinssenkungen durch die EZB dämpft die Bondrenditen und stützt Aktien insgesamt.

3. Unternehmensspezifische Treiber

- Novartis: Die morgige Ergebnisveröffentlichung ist zentral. Analysten erwarten stabile Umsätze, aber der Ausblick für das zweite Halbjahr wird entscheidend sein. Positive Überraschungen könnten Novartis-Aktien über die Marke von 95 CHF treiben.

- Clariant: Die Erwartungen sind vorsichtig optimistisch. Starke Spezialitätenchemie-Ergebnisse könnten positiv überraschen.

- Logitech: Im Fokus steht hier die Margenentwicklung nach einem schwächeren Jahresstart im Elektroniksektor.

4. Technische Analyse

- SMI: Die kurzfristige Unterstützung liegt bei 11’950 Punkten. Ein Durchbruch über 12’050 Punkte würde das Tor in Richtung 12’100–12’150 öffnen.

- Widerstände: 12’046 (Tageshoch vom 28.04.2025) und 12’100 Punkte.

- Unterstützungen: 11’950 und 11’900 Punkte.

5. Risikofaktoren für den Handelstag

- Negative Überraschungen bei Novartis oder Logitech könnten einen breiten Abgabedruck auslösen.

- Plötzliche geopolitische Eskalationen (etwa neue Aussagen zu US-Zöllen) bleiben ein latentes Risiko.

- Ein unerwartet starker USD/CHF-Rückgang könnte Exportunternehmen belasten.

Fazit:

Der Start in den morgigen Handelstag dürfte leicht freundlich verlaufen, getragen von der positiven Stimmung und der Erwartung guter Unternehmenszahlen. Die Quartalsberichte von Novartis, Clariant und Logitech werden jedoch richtungsweisend sein. Kurzfristig bleibt die Stimmung optimistisch, aber volatilitätsanfällig.

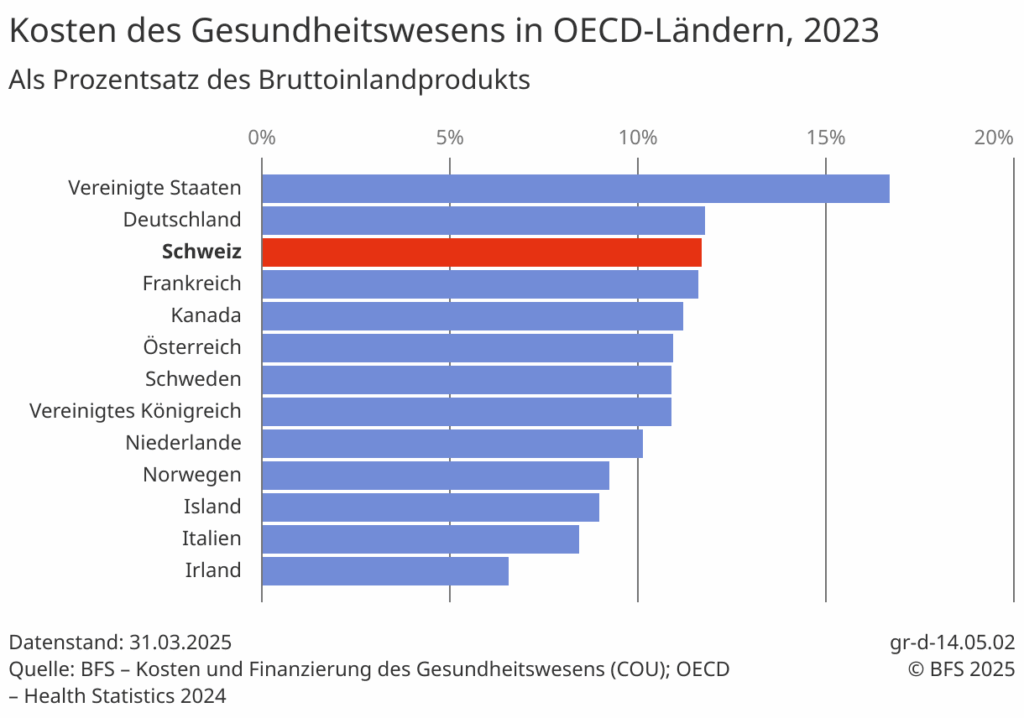

Gesundheitskosten steigen moderat – Finanzierungslast bleibt bei den Haushalten

Im Jahr 2023 beliefen sich die Gesundheitsausgaben der Schweiz auf rund 94 Milliarden Franken, was einem Anstieg von 2,4 % gegenüber dem Vorjahr entspricht. Dieser Anstieg fällt moderater aus als noch während der Covid-19-Pandemie, doch die Belastung der privaten Haushalte bleibt hoch: Über 60 % der Gesundheitskosten wurden direkt von den Haushalten oder über Krankenversicherungsprämien finanziert.

Für das laufende Jahr 2024 prognostiziert das Bundesamt für Statistik sogar ein Kostenwachstum von über 3 %, was die nachhaltige Finanzierung des Gesundheitssystems erneut infrage stellt.

Pflege- und Gesundheitsgüter treiben die Kosten

Die Ausgaben für Pflegeleistungen – etwa in Spitälern, Arztpraxen oder sozialmedizinischen Institutionen – stiegen 2023 um 6,0 %. Auch die Kosten für Gesundheitsgüter wie Medikamente oder therapeutische Apparate legten um 3,4 % zu. Zusammen machten diese beiden Bereiche über drei Viertel der gesamten Gesundheitsleistungen aus.

Besorgniserregend ist hierbei die Tatsache, dass wachstumsstarke Segmente wie Pflege und Medikamente weiterhin nur begrenzt effizient kontrolliert werden können. Dies legt strukturelle Ineffizienzen und Defizite im Preis- und Qualitätsmanagement offen.

Präventionsausgaben dramatisch eingebrochen

Ein markanter Rückgang zeigte sich bei den Ausgaben für Prävention: Sie sanken gegenüber dem Vorjahr um 53,5 %. Dieser Einbruch wird primär mit dem Abklingen pandemiebedingter Präventionsmassnahmen erklärt. Allerdings verdeutlicht dieser massive Rückgang auch eine grundlegende Schwäche: Investitionen in Prävention werden nach wie vor zugunsten kurativer und teurerer Leistungen vernachlässigt – eine riskante Strategie angesichts einer alternden Bevölkerung und steigender chronischer Krankheiten.

Ambulante Kosten steigen – Verwaltungskosten explodieren

Die Verwaltungskosten, insbesondere jener der Krankenkassen, nahmen um 9,6 % zu – ein besonders auffälliger Wert. Auch wenn komplexere Leistungsabrechnungen und regulatorische Anforderungen gewisse Kosten rechtfertigen, bleibt eine kritische Frage offen: Warum steigen die Verwaltungskosten wesentlich schneller als die Gesamtkosten? Hier scheint es an Effizienz und Digitalisierung zu mangeln.

Bei den Leistungserbringern verzeichneten die Arztpraxen einen Kostenanstieg von 7,1 %, die sozialmedizinischen Institutionen einen Zuwachs von 4,6 %. Spitex-Dienste, die ambulante Pflege zu Hause leisten, verzeichneten sogar einen Anstieg von 7,9 %, obwohl sie weiterhin unter 4 % der Gesamtkosten ausmachen.

Regionale Unterschiede werfen Fragen auf

Die Gesundheitskosten variieren stark zwischen den Kantonen: In Basel-Stadt lagen sie bei 13 600 Franken pro Kopf, im Kanton Zug hingegen fast 40 % niedriger bei 8 600 Franken. Besonders frappierend sind auch die Unterschiede beim Anteil ambulanter Leistungen: Während Genf 53,4 % der Gesundheitsausgaben ambulant abwickelt, sind es im Kanton Uri nur 34,8 %.

Diese Unterschiede lassen sowohl unterschiedliche Gesundheitsstrukturen als auch verschiedene Effizienzlevels vermuten. Eine tiefere Analyse wäre hier notwendig, um Best-Practice-Modelle zu identifizieren und schweizweit anzuwenden.

Fazit: Solide Zahlen, kritische Perspektiven

Insgesamt zeichnen die Daten ein Bild moderaten, aber stetigen Kostenwachstums – doch strukturelle Defizite bleiben bestehen:

- Zu geringe Investitionen in Prävention gefährden langfristig die Nachhaltigkeit.

- Überdurchschnittlich steigende Verwaltungskosten legen Ineffizienzen offen.

- Starke kantonale Unterschiede zeigen das Fehlen einer kohärenten, gesamtschweizerischen Strategie im Gesundheitswesen.

Gerade angesichts der erwarteten Mehrkosten in 2024 ist eine ernsthafte Diskussion über Effizienzsteigerung, Präventionsförderung und eine gerechtere Kostenverteilung unerlässlich.

Reinvermögen der Schweizer Haushalte erreicht Rekordhoch von 4880 Milliarden Franken

Das Reinvermögen der privaten Haushalte in der Schweiz ist im Jahr 2024 weiter deutlich gewachsen und erreichte ein neues Rekordniveau von 4880 Milliarden Franken. Dies entspricht einem Anstieg von 180 Milliarden Franken oder 3,8 Prozent gegenüber dem Vorjahr, wie die Schweizerische Nationalbank (SNB) mitteilte. Der Vermögenszuwachs wurde sowohl durch das Wachstum der finanziellen Forderungen als auch durch steigende Immobilienwerte getrieben.

Die finanziellen Forderungen stiegen um 119 Milliarden auf insgesamt 3146 Milliarden Franken. Ein wichtiger Treiber war dabei die positive Entwicklung an den Finanzmärkten, insbesondere im ersten Quartal, wo steigende Börsenkurse für hohe Kapitalgewinne sorgten. Besonders bei kollektiven Kapitalanlagen waren sowohl starke Käufe als auch erhebliche Wertzuwächse zu verzeichnen. Rund 40 Prozent der finanziellen Forderungen entfielen auf Ansprüche gegenüber Versicherungen und Pensionskassen, während Wertschriften sowie Bargeld und Einlagen jeweils einen Anteil von 30 Prozent ausmachten.

Fast die Hälfte des Gesamtvermögens der Haushalte entfällt auf Immobilien. Der Marktwert des Immobilienvermögens erhöhte sich um 83 Milliarden Franken oder 3,1 Prozent auf 2770 Milliarden Franken. Allerdings fiel dieser Anstieg moderater aus als in den Vorjahren, da die Immobilienpreise weniger stark zulegten.

Parallel dazu stiegen auch die Verpflichtungen der Haushalte an. Diese erhöhten sich um 22 Milliarden auf 1037 Milliarden Franken. Den größten Teil der Verbindlichkeiten machten mit 953 Milliarden Franken Hypothekarschulden aus, die weiterhin eine dominante Rolle im Haushaltsbudget spielen. Damit bleibt das schweizerische Haushaltsvermögen trotz steigender Schulden insgesamt robust und wächst dynamisch.

Schweizer Armeeangehörige behalten vermehrt ihre Dienstwaffen

In der Schweiz nehmen die Zahlen von Armeeangehörigen, die ihre Dienstwaffen nach dem Militärdienst behalten, kontinuierlich zu. Laut einer Auswertung der Schweizer Armee, über die die „SonntagsZeitung“ berichtete, entschieden sich im vergangenen und vorletzten Jahr jeweils 19 Prozent der ausscheidenden Soldatinnen und Soldaten dafür, ihre Waffe zu behalten. Im Jahr 2016 lag dieser Anteil noch bei lediglich 11 Prozent.

Die Armee selbst erhebt keine Daten zu den Beweggründen der Betroffenen und äußert sich daher nicht zu möglichen Ursachen für diese Entwicklung. Gleichzeitig weist die Zeitung darauf hin, dass die Nachfrage nach Waffen in der Schweiz seit einiger Zeit stark zugenommen hat. Diese Entwicklung könnte mit der steigenden Bereitschaft zusammenhängen, persönliche Schusswaffen zu besitzen, wobei konkrete Hintergründe weiterhin spekulativ bleiben.

Drohende Negativzinsen und wirtschaftliche Herausforderungen in der Schweiz

Die Schweizer Wirtschaft steht vor erheblichen Herausforderungen, da die Einführung von Negativzinsen in der Schweiz immer wahrscheinlicher wird. Laut der „Financial Times“ liegt die Wahrscheinlichkeit einer Zinssenkung durch die Schweizerische Nationalbank (SNB) im Juni bei 80 Prozent. Darüber hinaus besteht die Möglichkeit, dass die Zinsen später im Jahr sogar ins Minus rutschen könnten – eine Entwicklung, die erhebliche Auswirkungen auf die Finanzmärkte und die Realwirtschaft hätte.

Für SNB-Präsident Martin Schlegel stellt der starke Schweizer Franken eine weitere Belastung dar. Die Stärke der Landeswährung verteuert Schweizer Exportprodukte auf dem globalen Markt und setzt heimische Unternehmen unter Druck. Gleichzeitig bleibt die Inflation mit nur 0,3 Prozent im März weit unter dem Zielwert der SNB, was zusätzlichen Handlungsdruck erzeugt. Die Notenbank steht somit vor der schwierigen Aufgabe, eine Balance zwischen der Unterstützung der Exportwirtschaft und der Sicherung stabiler Preise zu finden.

Zusätzlich drohen politische Spannungen, insbesondere im Zusammenhang mit der US-Zollpolitik unter Donald Trump. Interventionen der SNB am Devisenmarkt zur Schwächung des Frankens könnten als Währungsmanipulation gewertet werden, was ernsthafte diplomatische und wirtschaftliche Konsequenzen nach sich ziehen könnte. Bereits in der Vergangenheit wurde die Schweiz von den USA als „Währungsmanipulator“ bezeichnet – eine Bezeichnung, die nun erneut zum Problem werden könnte. Diese vielschichtigen Herausforderungen erfordern von der SNB ein sorgfältig abgestimmtes Vorgehen, um die wirtschaftliche Stabilität des Landes zu gewährleisten.

Homeoffice als fester Bestandteil der Schweizer Arbeitswelt

Der Anteil der Stellenanzeigen mit Homeoffice-Möglichkeiten in der Schweiz hat einen neuen Rekord erreicht und liegt aktuell bei 13,8 %. Dieser Wert ist fast viermal höher als vor der Corona-Pandemie und unterstreicht den wachsenden Trend hin zu flexiblen Arbeitsmodellen. Im internationalen Vergleich positioniert sich die Schweiz zwar vor Ländern wie den USA, Frankreich und Italien, bleibt jedoch hinter Österreich, Großbritannien und Deutschland zurück.

Besonders ausgeprägt ist das Angebot an Homeoffice-Möglichkeiten in Büroberufen wie Informatik, Recht, Finanzen und Buchhaltung. Dagegen bleiben Branchen, in denen physische Präsenz unerlässlich ist – etwa Pflege, Einzelhandel oder Produktion –, weiterhin stark auf lokal gebundene Arbeitsplätze angewiesen. Diese Unterschiede verdeutlichen, dass nicht alle Berufsgruppen gleichermaßen von der Remote-Arbeit profitieren können.

Homeoffice hat sich mittlerweile als ein fester Bestandteil der modernen Arbeitswelt etabliert und bietet Arbeitnehmenden sowie Unternehmen neue Flexibilitätsoptionen. Allerdings zeigt sich auch, dass Berufe mit geringer Homeoffice-Option in Krisenzeiten als stabiler gelten, da sie weniger von externen Faktoren wie technischen Ausfällen oder gesellschaftlichen Umbrüchen betroffen sind. Die zunehmende Verbreitung des Homeoffice spiegelt somit nicht nur veränderte Arbeitsgewohnheiten wider, sondern wirft auch Fragen zur Resilienz unterschiedlicher Berufsfelder auf.

Rekordjahr und strategische Herausforderungen bei Schweizer Electronic

Das Jahr 2024 war für Schweizer Electronic ein Rekordjahr: Das Unternehmen erzielte mit 144,5 Millionen Euro den höchsten Umsatz in seiner Geschichte. Ein wesentlicher Faktor für diesen Erfolg war die innovative Chip-Embedding-Technologie, die in Zusammenarbeit mit Infineon Technologies entwickelt wurde. Dennoch stand das starke Wachstum im Spannungsfeld veränderter Kundengruppen und finanzieller Herausforderungen.

Der Umsatzanteil der Automobilbranche stieg um 18,7 % auf 117,4 Millionen Euro, was den Schwerpunkt des Unternehmens in diesem Sektor unterstreicht. Gleichzeitig sank der Umsatz bei Industriekunden um 33 % aufgrund nachlassender Exportaktivitäten. Der Anteil der Handelsware am Gesamtumsatz erhöhte sich auf 47,2 %, was auf eine Verschiebung im Produktmix hinweist.

Finanziell sah sich das Unternehmen jedoch mit Herausforderungen konfrontiert. Das EBITDA fiel von +8,9 Millionen Euro im Jahr 2023 auf -0,3 Millionen Euro. Die Eigenkapitalquote verringerte sich von 26,7 % auf 21,1 %, während der Nettoverschuldungsgrad moderat auf 62,8 % anstieg. Diese Entwicklung verdeutlicht die Notwendigkeit einer nachhaltigen Konsolidierung der Finanzen.

Ein zentraler Erfolgsfaktor bleibt die „Fab-Light“-Strategie, die auf Produktionspartnerschaften in Asien setzt. Diese Partnerschaften entwickeln sich laut dem Finanzvorstand besser als die deutsche Eigenproduktion und tragen zur Stabilität und zum Wachstum des Unternehmens bei.

Für 2025 erwartet Schweizer Electronic einen Umsatz zwischen 130 und 165 Millionen Euro sowie ein EBITDA im Bereich von 3 bis 8 Millionen Euro. Um den Preisdruck zu bewältigen, plant das Unternehmen ein intensiviertes Kostenmanagement und die Erweiterung seiner Kundenbasis. Diese Maßnahmen sollen die Basis für weiteres Wachstum und finanzielle Stabilität schaffen.