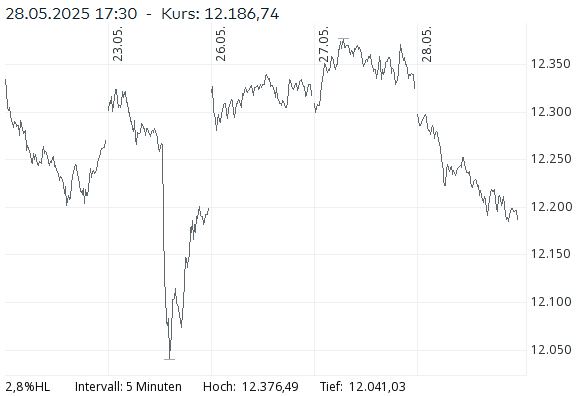

Der Schweizer Aktienmarkt geriet vor dem Auffahrts-Feiertag auf breiter Front unter Druck. Der SMI fiel um 1,12 % auf 12 186,74 Punkte, der SLI gab parallel 1,12 % auf 1 988,60 Zähler nach; im breiten SPI resultierte ein Minus von 0,94 % auf 16 806,69 Zähler. Auch die Leitbarometer des Kontinents schlossen schwächer: EURO STOXX 50 –0,66 % auf 5 379,68 Punkte, DAX –0,66 % auf 24 067,06 Punkte. Seit Jahresbeginn hält der SMI trotz der heutigen Schwäche noch ein Plus von 4,8 % (Jahreshoch 13 199 / Tief 10 700).

Devisen & Zinsen Der Franken wertete gegen den Euro erneut auf (EUR/CHF 0,9341, –0,35 %) und blieb zum Dollar praktisch stabil (USD/CHF 0,8274, +0,02 %). Der Renditerückgang bei zehnjährigen Bundesobligationen auf 0,274 % (–1,79 %) spiegelt die vermehrte Nachfrage nach sicheren Anlagen. Die ZEW-Konjunkturerwartungen kletterten im Mai von –51,6 auf –22 Punkte; Ökonomen führen das auf Entspannung im Handelskonflikt USA/China und die Erwartung einer 25 bp-SNB-Senkung im Juni zurück.

Rohstoffe & Krypto Der Ölpreis (Brent) zog auf 64,87 USD je Barrel an (+1,81 %) – getrieben von US-Lagerdaten und anziehender Sommernachfrage. Gold gab leicht auf 3 295 CHF je Feinunze (–0,16 %) nach, weil realer CHF-Zins und USD stabil blieben. Bitcoin korrigierte mit –2,49 % auf 107 459 CHF und blieb damit anfällig bei Risk-Off-Stimmung.

Aktien Schweiz – Highlights

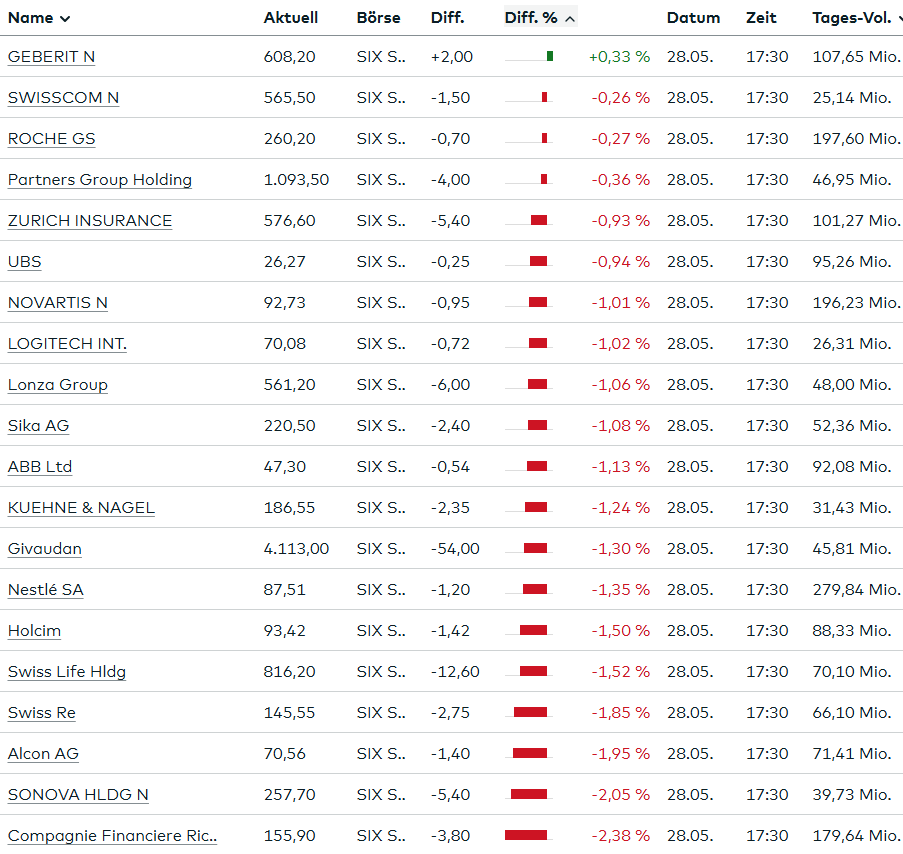

• Geberit +0,3 %: Einzige Gewinnerin im SMI; gestützt von verbesserter Bau-Prognose des SBV und defensivem Profil.

• VAT –0,3 %: Trotz Gewinnmitnahmen behauptet – UBS sieht nach Investorenkonferenz gute H2-Dynamik im Halbleiterzyklus.

• Adecco –2,4 %: Tagesverlierer, technische Anschlussverkäufe ohne News.

• Gesundheitswerte belasteten: Alcon –2,0 %, Sonova –2,1 %, Straumann –2,0 % (Oddo-Zielsenkung bei Sonova).

• Luxusgüter unter Druck: Richemont –2,4 % (Exportdaten), Swatch –1,1 % (SPI).

• Versicherungen/Finanzen schwach: Swiss Re –1,9 %, Swiss Life –1,5 %, Zurich –0,9 %, Julius Bär –1,4 %, UBS –0,9 %.

• Defensiv-Schwergewichte zogen den Index: Nestlé –1,4 % (Marktwert 244 Mrd €), Novartis –1,0 %; Roche GS hielt sich mit –0,3 %.

• Lonza –1,1 %: positive Analystenkommentare zu US-Kapazitäten verpufften.

• Zykliker litten: ABB –1,1 %, Holcim –1,5 %, Kühne + Nagel –1,2 %, Sika –1,1 %.

• Nebenwerte: Dottikon ES +17 % nach „unglaublich starken“ Zahlen; Ascom +4,1 % (Aktienrückkauf).

Bewertungsschnappschuss

• Nestlé bleibt das Schwergewicht mit 243,7 Mrd € Marktkapitalisierung und dominiert Indexbewegungen.

• Swiss Re weist für 2025 mit einem prognostizierten KGV von 11,5 die attraktivste Bewertung unter den Blue Chips auf.

• Zurich Insurance lockt 2025 mit der höchsten Dividendenrendite im SMI (4,8 %).

Markttreiber & Ausblick

Kurz vor dem langen Wochenende fehlten Impulse; Händler realisierten Gewinne vor Nvidia-Zahlen und den Fed-Protokollen. Die Furcht vor US-Zöllen hält zyklische Titel in Schach; trotzdem hellt der heimische Stimmungsindikator auf, und der Zins-Bias der SNB stützt defensiv-zins-empfindliche Aktien. Für Donnerstag ist wegen Auffahrt feiertagsbedingt kein Handel; erst die Reaktion auf die US-Tech-Ergebnisse am Freitag dürfte neue Trendhinweise liefern. Insgesamt bleibt der Schweizer Markt technisch intakt, aber kurzfristig anfällig, weil die Schwerkraft der Index-Schwergewichte bei wenigen Kaufimpulsen schnell auf den Gesamtmarkt durchschlägt.

Die Marktaktivität an der SIX Swiss Exchange zum Zeitpunkt am 28. Mai 2025 lässt sich anhand der vorliegenden Daten differenziert analysieren. Im Zentrum stehen dabei die Handelsvolumina, Kursbewegungen sowie die Verteilung der Aktien nach Kursveränderung.

1. Überblick zur Kotierung

Es sind 262 Aktien an der SIX kotiert, wobei keine weiteren Aktien lediglich zum Handel zugelassen, aber nicht gelistet sind. Dies bedeutet, dass sämtliche aktuell gehandelten Aktien formell an der Börse kotiert sind – ein Hinweis auf eine klare Struktur des Marktes und möglicherweise auch ein Indiz für regulatorische Homogenität.

2. Handelsvolumen und Abschlüsse

Die 153’320 Abschlüsse an einem einzigen Handelstag mit einem Gesamtumsatz von 4’513,516 Mio. CHF deuten auf einen sehr aktiven Handel hin. In Relation zu einem typischen Börsentag in Zürich liegt das Volumen im oberen Bereich – ein potenzielles Zeichen für bedeutende Unternehmensnachrichten, makroökonomische Entwicklungen oder Quartalsberichte, die Investoren zu Umschichtungen veranlasst haben könnten.

3. Marktbreite und Kursveränderungen

Von den 262 gelisteten Aktien wurden 218 tatsächlich gehandelt, was auf eine hohe Liquidität im Markt hindeutet. Die Verteilung nach Kursveränderung zeigt dabei ein deutliches Ungleichgewicht:

- 45 Aktien verzeichneten Kursgewinne, mit einem Umsatz von 159,342 Mio. CHF.

- 155 Aktien verloren an Wert, bei einem deutlich höheren Umsatzvolumen von 2’314,596 Mio. CHF.

- 18 Titel blieben unverändert, mit einem Handelsvolumen von 2’039,578 Mio. CHF – ein ungewöhnlich hoher Wert für weitgehend stabile Kurse.

- 44 Aktien wurden überhaupt nicht gehandelt.

Interpretation

Diese Verteilung legt mehrere strukturelle und markttaktische Erkenntnisse nahe:

- Deutlich negativer Markttag: Der Umstand, dass mehr als drei Mal so viele Aktien verloren haben wie gewonnen (155 vs. 45), spricht für ein insgesamt pessimistisches Marktumfeld. Besonders relevant ist die Diskrepanz beim Umsatzvolumen: Der Handel mit Verlierern machte mehr als das 14-fache des Umsatzes mit Gewinnern aus. Das signalisiert massiven Verkaufsdruck, möglicherweise ausgelöst durch externe Faktoren wie Zinsentscheidungen, geopolitische Spannungen oder enttäuschende Unternehmenszahlen.

- Ungewöhnlich hoher Umsatz bei unveränderten Titeln: Dass stabile Aktien fast die Hälfte des Gesamtvolumens ausmachen, ist auffällig. Hier könnte es sich um defensive Titel handeln, bei denen trotz hohem Volumen keine signifikanten Kursbewegungen stattfanden – etwa aufgrund von gleichzeitig hoher Nachfrage und hohem Angebot oder durch algorithmischen Hochfrequenzhandel, der Bewegungen nivelliert.

- Nicht gehandelte Titel: Die 44 nicht gehandelten Aktien deuten auf entweder geringe Marktkapitalisierung, Desinteresse oder strukturelle Gründe wie Handelsaussetzungen. Solche Titel könnten z. B. illiquide Nebenwerte sein oder ausländische Listings mit eingeschränktem Interesse.

Fazit

Die Marktaktivität an diesem Handelstag spiegelt eine deutliche Risikoscheu und einen selektiven Rückzug aus risikobehafteten Titeln wider. Die Dominanz der Verlierer und das enorme Volumen bei stabilen Titeln deuten auf einen „Flight to Safety“ – Investoren suchen Sicherheit, was typischerweise in unsicheren Phasen geschieht. Dies sollte im weiteren Verlauf beobachtet und in makroökonomischen Kontext eingeordnet werden. Die Börse zeigt sich zwar lebhaft, aber tendenziell defensiv und von Risikoaversion geprägt.

| Anzahl Aktien | Anzahl Gewinner | Anzahl Verlierer | Anzahl Unverändert | TRIN-Wert | |

| Blue Chips | 30 | 1 | 28 | 1 | 0,21 |

| Mid/Small Caps | 195 | 42 | 122 | 31 | 0,73 |

Die Auswertung der Tagesveränderungen für Blue Chip und Mid-/Small-Cap-Aktien. Die Tabelle zeigt unter anderem, dass Blue Chips im Durchschnitt deutlich stärker verloren haben als kleinere Titel – ein Hinweis auf eine gezielte Umschichtung oder Unsicherheit im Leitindex.

✶✷❈✷✶

Schweizer Handelsunternehmen klagen gegen Mastercard und Visa wegen überhöhter Gebühren

Mehrere Schweizer Handelsunternehmen, darunter bekannte Namen wie Coop, Swiss, Selecta und Tui Suisse, haben eine Sammelklage gegen die Kreditkartenanbieter Mastercard und Visa eingereicht. Sie fordern rund 142 Millionen Franken Schadenersatz, da sie die von den Unternehmen erhobenen Transaktionsgebühren – sogenannte „Interchange Fees“ – für unrechtmäßig halten. Laut den Klägern wurden diese Gebühren über Jahre einseitig festgelegt, ohne echte Verhandlungsmöglichkeiten, was gegen das Kartellrecht verstoße.

Das Vier-Parteien-System der Kreditkartenanbieter verbindet Händler, Karteninhaber, Verarbeiter und Herausgeber. Bei jeder Zahlung wird der Händlerbetrag um die Interchange Fee reduziert, die je nach Kartenart und Branche zwischen 0,12 % und 2,05 % des Umsatzes beträgt. Bei einem jährlichen Kartenumsatz von über 50 Milliarden Franken entstehe dadurch eine enorme Belastung, besonders für kleinere Anbieter. Die Kläger kritisieren, dass Visa und Mastercard im Gegensatz zu Händlern und Banken vom Wettbewerb abgeschirmt seien.

Allein im stationären Handel erzielte die Finanzbranche 2023 mit Kartenzahlungen Gebühreneinnahmen von 3,5 Milliarden Franken bei einer operativen Marge von fast 60 % – eine ungewöhnlich hohe Gewinnspanne für einen risikoarmen Infrastrukturbereich. Die Kläger führen internationale Präzedenzfälle an, etwa aus Großbritannien und den USA, wo Visa und Mastercard bereits zu hohen Rückzahlungen verurteilt wurden.

Die Klage zielt nicht nur auf Rückerstattung, sondern auch auf eine langfristige Änderung der Gebührenstruktur, um einen freieren Wettbewerb im Schweizer Zahlungsverkehr zu ermöglichen. Visa wies die Vorwürfe zurück und bezeichnete die Klage als „gegenstandslos“. Man habe die Gebühren bereits gesenkt und verweise auf die Zustimmung der Wettbewerbskommission (Weko).

Die Klage wurde beim Handelsgericht Zürich eingereicht, doch bis zu einem Urteil dürfte noch viel Zeit vergehen. Der Rechtsstreit könnte sich über Monate oder sogar Jahre hinziehen.

Schweizer Bauwirtschaft verzeichnet moderates Umsatzwachstum im ersten Quartal 2025

Die Schweizer Baufirmen haben im ersten Quartal 2025 einen leichten Umsatzanstieg von 0,4 % auf 4,7 Milliarden Franken verzeichnet, wie der Schweizerische Baumeisterverband (SBV) mitteilte. Die Entwicklung verlief jedoch je nach Segment unterschiedlich: Während der Hochbau ein Plus von 2,3 % verzeichnete, sanken die Umsätze im Tiefbau um 1,7 %.

Trotz globaler Unsicherheiten – insbesondere durch die anhaltenden Zolldiskussionen – zeigt sich der SBV zuversichtlich für das Gesamtjahr. Die Neuaufträge stiegen um 1,9 %, was auf eine stabile Nachfrage hindeutet. Der Verband rechnet für 2025 mit einem moderaten Wachstum der Bautätigkeit von rund 1,1 %. Bislang hätten die Zolldiskussionen keine spürbaren Auswirkungen auf Materialkosten oder Auftragslage gehabt.

Besonders positiv entwickelte sich der Wohnungsbau, der mit einem Umsatzplus von 2,4 % (1,7 Mrd. Franken) überraschte, nachdem eigentlich ein Rückgang erwartet worden war. Die Neuaufträge in diesem Bereich stiegen sogar um 11 %, was auf die gestiegene Zahl der Baugesuche aus 2024 zurückzuführen ist.

Im Tiefbau gingen die Aufträge dagegen um 6,2 % zurück, obwohl der Bedarf in Bereichen wie Gleis- und Straßenbau weiterhin hoch bleibt. Der SBV verweist hier auf den anhaltenden Investitionsbedarf der SBB und anderer Infrastrukturprojekte.

Insgesamt zeigt sich die Branche robust, auch wenn sich die unterschiedliche Dynamik in den Teilbereichen fortsetzt. Sollten die Zolldiskussionen keine größeren Störungen verursachen, könnte die Schweizer Bauwirtschaft 2025 ein solides Wachstum verzeichnen.

Schweizer Pensionskassen verzeichnen hohe Verzinsung – doch mit großen Unterschieden

Die Schweizer Pensionskassen konnten ihren Versicherten im Jahr 2024 eine durchschnittliche Verzinsung von 4,3 % bieten – der zweithöchste Wert der letzten 20 Jahre (nach 2021) und deutlich über dem gesetzlichen Mindestzins von 1,25 %. Dies geht aus der neuen Pensionskassenstudie von Swisscanto (ZKB) hervor. Allerdings zeigen sich massive Unterschiede: Während die besten 10 % der Kassen satte 8,25 % ausschütteten, lagen die schwächsten 10 % bei nur 1,75 %.

Die starke Performance der Finanzmärkte stärkte auch die Reserven der Pensionskassen: Der durchschnittliche Deckungsgrad stieg auf 117 % – der zweitbeste Wert seit einem Vierteljahrhundert. Selbst die Börsenrückschläge im April 2025 konnten diese solide Position nicht nachhaltig erschüttern.

Trend zum Kapitalbezug hält an

Immer mehr Versicherte entscheiden sich bei der Pensionierung für eine Auszahlung des gesamten Guthabens statt einer Rente: 38 % der Neurentner:innen wählten 2024 den vollen Kapitalbezug, nur noch 39 % eine reine Rente und 23 % eine Mischform. Die Studie widerlegt dabei die Vermutung, dass niedrige Umwandlungssätze der Hauptgrund für diese Entscheidung sind. Stattdessen spielen steuerliche Überlegungen – etwa angesichts der Diskussion um eine Erhöhung der Kapitalbezugssteuer – sowie der Wunsch nach finanzieller Flexibilität eine größere Rolle. Auffällig ist, dass der Kapitalbezug in der Finanz- und Versicherungsbranche deutlich häufiger vorkommt als in anderen Sektoren.

Repräsentative Datenbasis

Die Studie basiert auf Angaben von 507 Pensionskassen mit einem verwalteten Vermögen von 856 Mrd. Franken und deckt damit rund 4,3 Mio. Versicherte ab. Die Ergebnisse unterstreichen die Robustheit des Schweizer Vorsorgesystems, zeigen aber auch die starke Abhängigkeit von den Finanzmärkten und die wachsende Heterogenität zwischen einzelnen Kassen.

Konjunkturerwartungen für die Schweiz erholen sich – Handelsspannungen entschärft

Die Schweizer Wirtschaft sieht sich laut einer aktuellen Analyse der UBS mit etwas geringerem Gegenwind konfrontiert als noch im April. Der von der Grossbank erhobene CFA-Indikator stieg im Mai um 29,6 Punkte auf -22,0 Zähler, nachdem er im Vormonat einen der stärksten Einbrüche seiner Geschichte verzeichnet hatte. Grund für die Erholung ist vor allem die Entspannung im Handelskonflikt zwischen den USA und China, was die Stimmung unter Finanzanalysten deutlich aufgehellt hat.

Regionale Unterschiede bei Konjunktur- und Inflationserwartungen

Während im April noch eine Mehrheit der befragten Ökonomen eine Verschlechterung der Schweizer und europäischen Konjunktur erwartet hatte, sank dieser Pessimismus im Mai auf weniger als ein Drittel. Für die USA hingegen rechnen weiterhin zwei von drei Analysten mit einer Abschwächung in den kommenden sechs Monaten.

Auch bei der Inflation gehen die Einschätzungen auseinander:

- Schweiz & Eurozone: Die Mehrheit erwartet eine Stabilisierung, wobei die Risiken eher nach unten zeigen.

- USA: Über zwei Drittel prognostizieren weiterhin steigende Preise – wenn auch weniger als noch im April.

SNB-Zinspolitik: Erwartung einer weiteren Senkung

Kurz vor der nächsten geldpolitischen Entscheidung der Schweizerischen Nationalbank (SNB) halten 49 % der Analysten eine weitere Zinssenkung um 25 Basispunkte auf 0 % für das wahrscheinlichste Szenario. Eine Rückkehr zu negativen Zinsen (-0,25 %) wird mit 16 % zwar noch als weniger wahrscheinlich eingestuft, doch die Erwartungen dafür steigen langfristig.

Fazit: Die Schweizer Konjunktur profitiert von der Beruhigung globaler Handelskonflikte, bleibt aber abhängig von der weiteren Entwicklung in den USA und der Geldpolitik der SNB. Während Europa und die Schweiz auf Stabilisierung hoffen, könnte die US-Wirtschaft weiter unter Druck geraten.

Europas Wohnungsmarkt unter Druck: Rekordmieten, Wohnungsnot und steigende Überbelegung

Genf und London führen die Rangliste der teuersten Mietstädte an

Genf gehört zu den drei teuersten Städten Europas für Mieter, mit durchschnittlichen Mietkosten von 34,50 Euro pro Quadratmeter. Noch höher liegen nur Dublin (40 €/m²) und London (39,30 €/m²). Auf der anderen Seite bietet Leipzig mit 10,30 €/m² die günstigsten Mieten, gefolgt von Lüttich (11,05 €/m²) und Graz (11,10 €/m²).

Wohnungsnot verschärft sich – Neubauten halten mit Nachfrage nicht Schritt

In vielen europäischen Städten führt die Kombination aus geringer Neubautätigkeit und hoher Nachfrage zu Angebotsengpässen und weiter steigenden Mietpreisen. Besonders betroffen sind Metropolen wie Paris, München und Amsterdam, wo bezahlbarer Wohnraum immer knapper wird.

Rekordpreise für Eigentumswohnungen – Genf und Zürich an der Spitze

Auch der Kauf von Wohnungen wird immer teurer:

- Genf ist mit 15.720 €/m² die teuerste Stadt für Eigentumswohnungen in Europa.

- Zürich folgt auf Platz zwei (13.870 €/m²), knapp vor London (13.440 €/m²).

- In osteuropäischen Städten wie Warschau oder Budapest sind die Preise zwar niedriger, steigen aber stark.

Überbelegung nimmt zu – immer mehr Menschen leben auf zu engem Raum

Ein alarmierender Trend ist die zunehmende Überbelegung von Wohnungen:

- In der EU ist der Anteil der Menschen, die in zu kleinen Wohnungen leben, zwischen 2014 und 2024 gestiegen.

- Besonders betroffen sind Nord- und Osteuropa, wo viele Haushalte aufgrund hoher Mieten gezwungen sind, beengt zu wohnen.

Fazit: Wohnen wird zum Luxusgut

Die europäischen Wohnungsmärkte stehen vor großen Herausforderungen: Explodierende Mieten, fehlender bezahlbarer Wohnraum und steigende Überbelegung verschärfen die soziale Ungleichheit. Während einige Städte wie Leipzig noch vergleichsweise günstig sind, werden Metropolen wie Genf, Zürich und London für Normalverdiener immer unerschwinglicher. Politische Lösungen und mehr Wohnungsbau sind dringend nötig, um die Krise zu entschärfen.

Schweizer Pensionskassen verzeichnen Rekordverzinsung – doch mit großen Unterschieden

Hohe Durchschnittsrendite, aber extreme Spreizung

Die Schweizer Pensionskassen erzielten 2024 eine durchschnittliche Verzinsung von 4,3 % – der zweithöchste Wert der letzten 20 Jahre nach 2021 (4,5 %). Allerdings zeigen sich massive Unterschiede:

- Die Top 10 % der Kassen gewährten satte 8,25 % Zinsen.

- Die Schlusslichter (Bottom 10 %) lagen bei nur 1,75 %, knapp über dem BVG-Mindestzins von 1,25 %.

Renditen als tragende Säule der Altersvorsorge

Die Anlageperformance ist laut Iwan Deplazes (ZKB) die wichtigste Einnahmequelle der 2. Säule: Seit 2008 stammen 38 % der Mittel aus Renditen – mehr als aus Arbeitgeber- (36 %) oder Arbeitnehmerbeiträgen (26 %). 2024 erzielten die Kassen eine Bruttorendite von 7,6 %, wobei die Spanne zwischen den besten (10,8 %) und schwächsten (2,3 %) Kassen weiterhin groß ist. „Einige Kassen nutzen ihre Möglichkeiten bei weitem nicht aus“, so Deplazes.

Stabile Deckungsgrade trotz Börsenturbulenzen

Die gute Marktentwicklung trieb den durchschnittlichen Deckungsgrad auf 117 % – den zweitbesten Wert seit 25 Jahren. Selbst die Börsendelle im April 2025 konnte diese Robustheit nicht nachhaltig erschüttern.

Trend zum Kapitalbezug hält an

- 38 % der Neurentner:innen wählten 2024 die volle Kapitalauszahlung.

- 39 % entschieden sich für eine Rente, 23 % für eine Mischform.

Entgegen verbreiteter Annahmen ist der Umwandlungssatz nicht der Haupttreiber für Kapitalbezüge. Entscheidender sind laut Studie Steueroptimierung, Flexibilität und individuelles Anlagewissen – besonders in der Finanzbranche.

Repräsentative Datenbasis

Die Studie umfasst 507 Pensionskassen mit einem Vermögen von 856 Mrd. CHF und repräsentiert 4,3 Mio. Versicherte.

Fazit: Starke Performance, aber Reformbedarf

Während die meisten Kassen von den Boomjahren an den Märkten profitierten, offenbaren die großen Unterschiede Handlungsbedarf bei der Chancengleichheit. Die anhaltende Präferenz für Kapitalbezüge wirft zudem Fragen zur langfristigen Absicherung von Rentnern auf. Die SNB und Aufsichtsbehörden dürften die Entwicklung genau beobachten.

Auswirkungen der US-Zölle auf die Schweizer Wirtschaft

Die von den USA verhängten Zusatzzölle belasten insbesondere exportorientierte Schweizer Unternehmen und ihre Zulieferer. Ein starker Einbruch der gesamtwirtschaftlichen Entwicklung wird laut dem Bundesrat jedoch nicht erwartet. Am Mittwoch befasste sich die Regierung mit den von den USA erhobenen Zöllen auf Güterimporte. Betroffen sind Schweizer Exporte, die mit einem pauschalen Aufschlag von zehn Prozent belegt werden, während Stahl-, Aluminiumprodukte sowie Autos und Autoteile sogar mit zusätzlichen 25 Prozent besteuert werden.

Ausgenommen von den Zöllen sind Pharmaprodukte und Chemikalien, was für die Schweiz von großer Bedeutung ist, da es sich um wichtige Exportgüter handelt. Dank dieser Ausnahmen ist die Schweiz aktuell weniger stark betroffen als andere Länder. Dennoch bleibt die Situation für andere Branchen herausfordernd, zumal die schwächere Konjunkturlage auf dem Weltmarkt zusätzlichen Druck auf die Schweizer Wirtschaft ausübt. Der Bundesrat geht jedoch nicht davon aus, dass es zu einem dramatischen Einbruch wie während der Corona-Pandemie kommen wird.

Um betroffene Unternehmen zu unterstützen, setzt der Bundesrat auf die Kurzarbeitsentschädigung (KAE). Vor zwei Wochen wurde bereits beschlossen, die Höchstbezugsdauer von zwölf auf achtzehn Monate zu verlängern, um den Betrieben mehr Planungssicherheit zu geben. Zudem prüft das Wirtschaftsdepartement weitere mögliche Maßnahmen, wie administrative Erleichterungen bei der KAE. Die Regierung wies darauf hin, dass parlamentarische Kommissionen eine Ausweitung der KAE auf 24 Monate befürworten.

Schweiz strebt Verhandlungsmandat mit den USA zur Lösung des Zollstreits an

Der Bundesrat hat am Mittwoch einen Entwurf für ein Verhandlungsmandat mit den USA zu Handels- und Wirtschaftsfragen verabschiedet. Ziel ist es, eine Lösung im Zollstreit zu finden und die bilateralen Wirtschaftsbeziehungen zu stärken – die USA sind nach der EU der wichtigste Handelspartner der Schweiz. Neben tarifären Themen wie Zöllen sollen auch nicht-tarifäre Handelshemmnisse, etwa vereinfachte Zulassungsverfahren für Medizinprodukte, Teil der Gespräche sein.

Die USA hatten Anfang April weltweit pauschale Zölle von zehn Prozent auf Importe eingeführt, für die Schweiz kam ein länderspezifischer Aufschlag von 21 Prozent hinzu. Dieser wurde jedoch bis zum 9. Juli ausgesetzt, sodass die Schweiz nun bis zu diesem Stichtag eine langfristige Lösung anstrebt. Der Bundesrat betonte, dass er sich für den Erhalt oder sogar eine Verbesserung des Marktzugangs in den USA einsetzen werde.

Das Mandat umfasst neben Zollfragen auch Themen wie bessere Marktbedingungen für ausgewählte Agrarprodukte sowie bereits geplante Investitionen Schweizer Unternehmen in den USA. Als nächster Schritt werden die aussenpolitischen Kommissionen von National- und Ständerat sowie die Kantone konsultiert. Falls keine wesentlichen Einwände erhoben werden, gilt das Mandat als beschlossen. Andernfalls muss der Bundesrat den Entwurf nochmals überarbeiten.

Elektro-Lastwagen sollen ab 2029 LSVA zahlen – mit degressiven Rabatten

Der Bundesrat hat beschlossen, dass die leistungsabhängige Schwerverkehrsabgabe (LSVA) ab 2029 auch für Elektro-Lastwagen gelten soll – zwei Jahre früher als ursprünglich geplant. Gleichzeitig sieht der Vorschlag eine siebenjährige Rabattphase vor, um den Umstieg auf klimafreundliche Antriebe zu fördern. Die entsprechende Teilrevision des Schwerverkehrsabgabegesetzes geht nun ans Parlament.

Das neue Tarifsystem berücksichtigt neben Gewicht und Fahrleistung erstmals die Antriebsart. Batterieelektrische und Wasserstoff-Lkw erhalten bis 2035 schrittweise reduzierte Vergünstigungen: 2029 beträgt der Rabatt noch 70 Prozent des regulären LSVA-Satzes, bis 2035 sinkt er kontinuierlich auf 10 Prozent. Diese degressive Gestaltung soll Anreize für eine rasche Dekarbonisierung der Transportflotten setzen, während gleichzeitig die langfristige Finanzierung der Strasseninfrastruktur gesichert wird.

Die Vorverlegung des Einführungstermins auf 2029 erfolgte nach Auswertung der Vernehmlassung. Der Bundesrat betont damit die wachsende Bedeutung emissionsfreier Nutzfahrzeuge und die Notwendigkeit, das Abgabesystem an die veränderten Marktbedingungen anzupassen.

Bundesrat erlaubt Verkauf von Leopard-1-Panzern nach Deutschland – Ukraine-Ausschluss bleibt

Der Rüstungsbetrieb Ruag MRO darf 71 in Italien gelagerte Leopard-1-Panzer ohne Bewilligung an Deutschland verkaufen – unter der strikten Bedingung, dass sie nicht an die Ukraine weitergegeben werden. Dies hat der Bundesrat am Mittwoch entschieden.

Die Panzer waren 2016 vom italienischen Verteidigungsministerium erworben worden. Während 71 Fahrzeuge nun nach Deutschland verkauft werden können, bleibt der Eigentumsstatus von 25 weiteren Panzern ungeklärt, sodass diese vorerst nicht veräußert werden dürfen.

Bereits Ende Juni 2023 hatte der Bundesrat einen Verkauf blockiert, um eine mögliche Weitergabe an die Ukraine zu verhindern. Nun stellte sich jedoch heraus, dass für den Verkauf an Deutschland gar keine Bewilligung nötig ist, wie das Wirtschaftsdepartement (WBF) bestätigte. Deutschland zählt zu den Ländern, in die Schweizer Kriegsmaterial ohne Genehmigung exportiert werden darf.

Die Vertragsparteien haben schriftlich zugesichert, dass weder die Panzer noch Ersatzteile in die Ukraine gelangen werden. Damit verstößt der Verkauf nicht gegen die Schweizer Embargo-Vorschriften. Das Staatssekretariat für Wirtschaft (Seco) wird die Ruag MRO über die Entscheidung informieren.

Die Schweiz besitzt eine reiche Sagenlandschaft mit zahlreichen bekannten Sagengestalten und mythischen Figuren.

Heute: Teil 11

Der Riese Cervin

Die Schweiz besitzt eine reiche Sagenlandschaft mit zahlreichen bekannten Sagengestalten und mythischen Figuren. Diese überlieferten Geschichten spiegeln nicht nur den Volksglauben wider, sondern sind tief in der kulturellen Identität und regionalen Erzähltradition verwurzelt. Sie verbinden Landschaft, Geschichte und Mythos zu einem vielschichtigen Geflecht, das über Generationen weitergegeben wurde. Nachfolgend eine Auswahl weiterer bedeutender Schweizer Sagengestalten:

– Der Riese Cervin: Diese Sagengestalt ist mit dem majestätischen Matterhorn verbunden, das im Französischen auch „Mont Cervin“ genannt wird. Der Riese Cervin soll einst im Wallis gelebt haben und mit seinem gewaltigen Körper die Alpen geprägt haben. In manchen Überlieferungen wird er als melancholischer Wächter der Berge beschrieben, der sich in Stein verwandelte – und seither als Matterhorn die Region überragt. Die Sage betont die Erhabenheit und Unnahbarkeit des Gebirges und verleiht der imposanten Natur eine anthropomorphe Deutung.

– Der Teufel von Glarus: In zahlreichen Sagen rund um das Glarnerland erscheint der Teufel als trickreiche, aber letztlich unterlegene Figur. Eine bekannte Geschichte erzählt, wie der Teufel eine Brücke errichten wollte, um die Seele des ersten Wesens zu fordern, das sie überquert. Die Glarner überlisteten ihn jedoch, indem sie einen Hund über die Brücke laufen ließen. Der „Teufelsbrückentrick“ ist in vielen Regionen bekannt, doch in Glarus erhält er durch lokale Topografie und Dialekt eine eigentümlich alpine Prägung.

– Der Drache von Pilatus: Der Pilatus oberhalb von Luzern gilt als sagenumwobener Ort, an dem Drachen hausten. Einer Sage nach stürzte einst ein verwundeter Drache auf einen Bauernhof, wobei dieser ein seltsames Gestein zurückließ, das heilende Kräfte besessen haben soll – der sogenannte „Drachenstein“. Diese Geschichten verbanden mittelalterliche Vorstellungen von Naturheilkräften mit der Furcht vor unerklärlichen Naturphänomenen.

– Die Jungfrau von der Rigi: Auf der Rigi, der „Königin der Berge“, soll eine geheimnisvolle Jungfrau gehaust haben, die wandernden Pilgern in Not beistand. Ihr Erscheinen wird häufig mit Wetterumschwüngen oder unerwarteter Rettung in alpiner Notlage verknüpft. In manchen Varianten erscheint sie als weiße Frau, eine in ganz Europa verbreitete mythische Figur, die zwischen der Welt der Lebenden und der Geister vermittelt.

– Der Sennentuntschi: Diese grausame und gleichzeitig tragische Figur stammt aus den Bündner Alpen. In der Sage erschaffen einsame Sennen aus Einsamkeit eine weibliche Puppe, die durch dunkle Magie zum Leben erwacht und sich schließlich gegen ihre Schöpfer wendet. Die Erzählung wurde mehrfach literarisch verarbeitet, unter anderem im gleichnamigen Film von 2010. Sie thematisiert Einsamkeit, Schuld und das Brechen gesellschaftlicher Tabus im alpinen Raum.

Diese Sagengestalten illustrieren die tiefe Verbindung zwischen Natur, Mythos und Volksseele. Sie dienen nicht nur der Unterhaltung, sondern auch der Erklärung und Sinnstiftung in einer oft rauen und unzugänglichen Umwelt. In einer kritischen Perspektive können sie zudem als Ausdruck gesellschaftlicher Normen, Ängste und Projektionen gelesen werden – etwa in der Dämonisierung weiblicher Figuren oder der Überhöhung männlicher Naturbeherrschung. Die Schweizer Sagenwelt bietet somit nicht nur faszinierende Erzählstoffe, sondern auch reichhaltige Ansatzpunkte für kulturwissenschaftliche Deutungen.