Netflix Inc. (NFLX) – Analyse

1 Unternehmensüberblick

Netflix ist mit rund 301 Mio. Abonnentinnen in 190 Ländern der weltweit größte reine Streaming-Anbieter. Das 1997 gegründete Unternehmen betreibt ein Abo-Modell in drei Preisstufen (Werbefrei, Standard, Werbefinanziert) und investiert rund 18 Mrd. USD jährlich in Eigen- und Lizenz-inhalte. Die werbefinanzierte Stufe – erst Ende 2022 eingeführt – zählt bereits 94 Mio. Nutzerinnen und liefert mehr als die Hälfte aller Neuabschlüsse.

2 Schlüsselkennzahlen & Performance (TTM, 31. März 2025)

- Umsatz 40,17 Mrd. USD (+12,5 % YoY)

- Nettoergebnis 9,27 Mrd. USD (Marge 23,1 %)

- Free-Cash-Flow 21,78 Mrd. USD – erstmals deutlich über Content-Capex

- Eigenkapitalrendite 40,8 %, ROA 13,8 %

- Verschuldung: Nettoschulden ~9 Mrd. USD, Debt/Equity 72,5 %, Zinsdeckung komfortabel (EBIT/Nettozins > 7×)

- Bewertung: Kurs 1.191,53 USD (15. Mai 2025), Marktkap. 507 Mrd. USD, KGV 56 (trail.), 50 (forw.), KUV 12,6, KBV 21,1

3 Finanzdaten im Detail

Umsatztrend Seit 2020 legt der Umsatz jährlich zweistellig zu; das Management rechnet 2025 mit 43,5–44,5 Mrd. USD (≈ +9 – 11 %).

Margen Bruttomarge 46,9 %, EBITDA-Marge 28,5 %, operative Marge 31,7 % – alle auf Rekordniveau dank Preisanhebungen, Werbemodell und Passwort-Sharing-Gebühr.

Bilanz 8,37 Mrd. USD Cash vs. 17,42 Mrd. USD Bruttoschulden; Fälligkeiten sind bis 2030 gestaffelt, Moody’s stuft die Anleihen mit „Baa2“ (Investment Grade) ein.

Cashflow Der freie Cashflow hat sich 2024 mehr als vervierfacht und dürfte laut Management „dauerhaft positiv“ bleiben – ein Paradigmenwechsel nach Jahren negativer FCF-Phasen.

4 Marktstimmung

- 45 sell-side-Analyst: Ø-Rating Buy (1,8 / 5), Zielkurs-Median 1.150 USD, Spanne 720–1.514 USD.

- April-Earnings-Call löste sieben Zielerhöhungen aus; Hauptargumente: Werbetier-Dynamik, Live-Sport („WWE RAW“) und reduzierter Content-Capex.

- Sentiment-Indikatoren: Short-Quote 1,9 % der Aktien, Short-Ratio 1,4 Tage – kein ernsthafter Pessimismus.

- News-Risiko: Trump-Tarif-Plan (100 % Zoll auf ausländische Produktionen) könnte die Content-Kosten um bis zu 20 % erhöhen; die Aktie zeigte sich bislang robust.

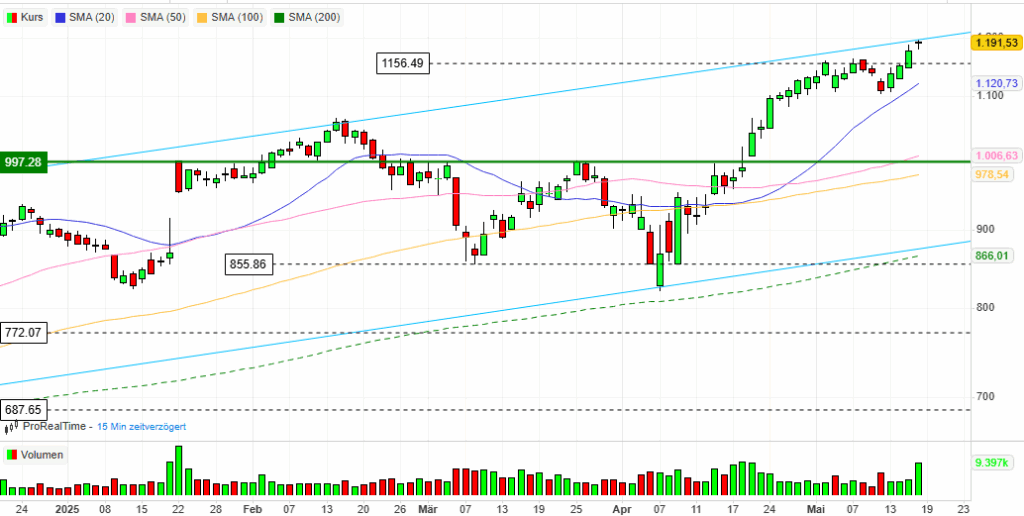

5 Technische Analyse

Der Kurs liegt nur 0,4 % unter dem Allzeithoch 1.196,50 USD und 19 % bzw. 38 % über der 50- bzw. 200-Tage-Linie (1.000,92 / 863,17 USD) – klarer Aufwärtstrend.

- Unterstützung: 1.000 USD (50-DMA), 863 USD (200-DMA), 720 USD (analystisches Tiefziel).

- Widerstand: 1.196 USD (aktuelles Hoch), psychologisch 1.250 USD.

- Momentum-Indikatoren (RSI ~74) deuten auf kurzfristige Überhitzung hin; Rücksetzer bis in den Bereich 1.050 – 1.100 USD wären charttechnisch gesund.

6 Wettbewerbsvergleich (Marktkapitalisierung)

- Amazon (Prime Video–Sparte): 1,831 Bio. USD Gesamtkonzern – Streaming-Geschäft schwer isolierbar.

- Disney + / Hulu: 202 Mrd. USD; nach Preiserhöhung Verlust von ~1 Mio. Subs im Q1.

- Warner Bros Discovery (Max): 22 Mrd. USD; plant Verdopplung des Streaming-EBIT bis 2026.

Netflix dominiert sowohl nach Abonnent (≈ 301 Mio.) als auch nach Gewinnmarge; Disney erzielt jedoch höhere Franchise-Synergien (Parks, Merchandise), Amazon punktet mit Bundle-Preisvorteilen.

7 Value-Investoren-Perspektive

Ein diskontierter Cash-Flow mit folgenden Annahmen: Start-FCF 21,8 Mrd. USD, Wachstum 10 % p. a. fünf Jahre, Terminalgrowth 3 %, Diskontsatz 8 %, ergibt einen intrinsischen Unternehmenswert von ~607 Mrd. USD bzw. 1.426 USD je Aktie – rund 20 % über dem aktuellen Kurs. (Modell‐Sensitivität: +/-1 pp Diskontsatz verändert Fair Value um ~15 %). Quellen: interne Berechnung auf Basis der im 10-Q ausgewiesenen Cashflows.

Risiken für das Szenario: Content-Inflation > Wachstum, Tarife, Wechselkurse, regulatorische Auflagen (EU-Quote, Datenschutz).

8 SWOT & Anlagethese

Stärken Markenbekanntheit, Plattform-Skaleneffekte, Datengetriebene Produktion, hoher FCF, globale Reichweite.

Schwächen Hoher Kapitalbedarf, kein Ökosystem-Bundle, Content-Abhängigkeit von Lizenzgebern, KGV > 50.

Chancen Werbemodell (TAM > 100 Mrd. USD), Gaming-Integration, Live-Sport, Preiserhöhungen, IP-Merchandising.

Risiken Tarif-Politik, intensiver Wettbewerb, Churn durch Preiserhöhungen, technologische Disruption (Generative AI-Content), ESG-/Arbeitskampf-Themen.

Empfehlungen

- Wachstums- & Momentum-Anleger: *Kauf* – intakter Aufwärtstrend, fundamentale Wachstumsstory, katalysiert durch Werbung und Live-Inhalte.

- Value-Investoren: Halten/Aufstocken bei Rücksetzern – 20 % Sicherheitsmarge ist knapp; attraktive bei Kursen ≤ 1.050 USD.

- Risikobewusste Trader: Short-schützenswerte Unterstützung 1.000 USD beobachten; Überhitzung (RSI > 70) könnte kurzfristige Gewinnmitnahmen auslösen.

Fazit

Netflix bleibt der Profitabilitäts- und Innovationsführer im Streaming-Sektor. Die Kombination aus steigenden Margen, strukturellem Werbewachstum und einem inzwischen robusten Free-Cash-Flow rechtfertigt eine Bewertungsprämie. Langfristig orientierte Anlegern können Kursschwächen nutzen, sollten jedoch geopolitische und regulatorische Risiken im Blick behalten.

Wichtiger Hinweis: Diese Analyse dient nur zu Informationszwecken und stellt keine Anlageberatung dar. Jede Investitionsentscheidung sollte nach sorgfältiger Prüfung und gegebenenfalls nach Rücksprache mit einem Finanzberater getroffen werden. Die hier dargestellten Informationen basieren auf den zum Zeitpunkt der Recherche verfügbaren Daten, die sich ändern können.