Neueste Dividendenbekanntmachung

Die Parker-Hannifin Corporation (NYSE: PH) hat am 21. August 2025 eine vierteljährliche Dividende von 1,80 USD je Aktie beschlossen. Die Ausschüttung erfolgt am 12. September 2025 an Aktionäre, die am 2. September im Aktienregister eingetragen sind. Der Ex-Dividenden-Tag ist ebenfalls der 2. September. Mit dieser Entscheidung setzt Parker seine Tradition fort und erreicht die 301. aufeinanderfolgende Quartalsdividende.

Details zur Dividendenausschüttung

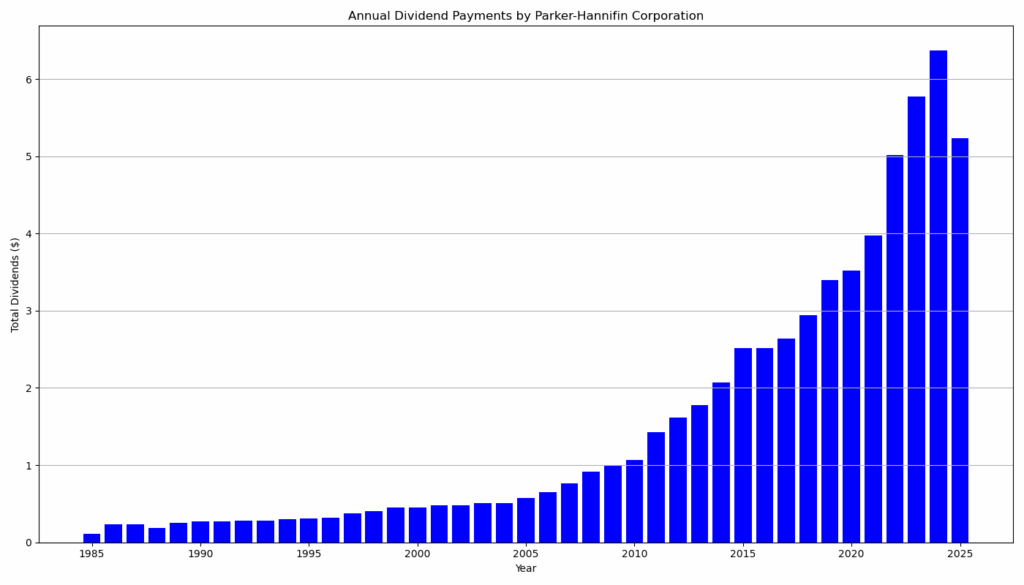

Die aktuelle Quartalsdividende entspricht einer Jahresdividende von 7,20 USD je Aktie. Dies liegt 7,6 % über dem Vorjahreswert von 6,69 USD. Bei einem Kurs von rund 752,33 USD ergibt sich eine Dividendenrendite von 0,96 %. Parker-Hannifin erhöht seine Ausschüttung seit 69 Jahren in Folge und gehört damit zu den am längsten steigenden Dividendenzahlern im S&P 500.

Relevante Bewertungskennzahlen

Parker-Hannifin weist eine Marktkapitalisierung von 95,3 Mrd. USD auf. Der Umsatz des Geschäftsjahres 2025 belief sich auf 19,85 Mrd. USD, bei einem EBITDA von rund 4,97 Mrd. USD und einer EBITDA-Marge von 25 %. Das Kurs-Gewinn-Verhältnis (KGV) liegt mit 27,8 (trailing) bzw. 25,6 (forward) im oberen Marktsegment. Die Payout-Ratio beträgt lediglich 24,7 % und signalisiert damit hohe Ausschüttungssicherheit trotz der hohen Dividendenhistorie. Der Free Cashflow summierte sich zuletzt auf rund 2,98 Mrd. USD, womit Dividenden und Aktienrückkäufe solide finanziert werden können. Das Unternehmen hat eine Nettoverschuldung von rund 9,3 Mrd. USD bei liquiden Mitteln von 467 Mio. USD. Mit einem Kurs-Buchwert-Verhältnis von 6,99 wird Parker klar mit einem Bewertungsaufschlag gehandelt.

Dividendenhistorie und Nachhaltigkeit

Parker-Hannifin zahlt seit 1956 durchgängig Dividenden und hat die Ausschüttung seit 1957 in jedem Geschäftsjahr erhöht. In den vergangenen zehn Jahren lag das durchschnittliche Dividend Growth Rate (DGR) bei 10,9 % jährlich. Auf ein Jahr betrachtet betrug das Dividendenwachstum 10,2 %, über drei Jahre 14,8 % und über fünf Jahre 13,7 %. Die beeindruckende Kontinuität macht Parker zu einem der zuverlässigsten „Dividend Champions“ weltweit. Das Verhältnis von Ausschüttung zu Cashflow sowie die moderaten Schulden bestätigen die Nachhaltigkeit der Dividendenpolitik.

Ausblick für langfristige Investoren

Langfristige Investoren profitieren bei Parker von einer stabilen, stetig steigenden Ausschüttung und gleichzeitigem operativem Wachstum. Zwar ist die Dividendenrendite mit unter 1 % vergleichsweise niedrig, jedoch signalisiert die lange Historie an Dividendenerhöhungen und die solide Bilanz eine verlässliche Ertragsquelle. Analysten erwarten für das kommende Jahr ein Gewinnwachstum von 19 %, was zusätzlichen Spielraum für künftige Dividendensteigerungen eröffnet. Mit einem Kursziel von rund 804 USD sehen Marktbeobachter weiteres, wenn auch begrenztes, Aufwärtspotenzial.

Unternehmensprofil

Die Parker-Hannifin Corporation mit Sitz in Cleveland, Ohio, wurde 1917 gegründet und zählt zu den weltweit führenden Herstellern im Bereich Motion- und Control-Technologien. Das Unternehmen bedient die Segmente Diversified Industrial und Aerospace Systems und ist in über 40 Ländern aktiv. Mit rund 58.000 Mitarbeitern entwickelt Parker Lösungen für die Luft- und Raumfahrt, Industrie, Energie, Transport sowie HVAC- und Kältetechnik. Der Leitsatz „Enabling Engineering Breakthroughs that Lead to a Better Tomorrow“ unterstreicht den Anspruch, durch Innovation nachhaltiges Wachstum zu schaffen.

Letzter Quartalsbericht

Jahresbericht 2025 von Parker-Hannifin Corporation (Geschäftsjahr zum 30. Juni 2025):

- Umsatz & Ergebnis: Der Umsatz sank leicht auf 19,85 Mrd. USD (Vorjahr 19,93 Mrd. USD). Der Gewinn stieg deutlich auf 3,53 Mrd. USD (Vorjahr 2,84 Mrd. USD), vor allem dank höherer Margen, Kostendisziplin und positiven Sondereffekten aus Unternehmensverkäufen. Die operative Marge legte auf 22,8 % (Industrie) bzw. 23,3 % (Aerospace) zu.

- Segmente:

- Diversified Industrial: Umsatz 13,67 Mrd. USD (–5,5 %), Rückgänge vor allem in Nordamerika; dennoch verbesserte Marge durch Kostensenkungen und Preisanpassungen.

- Aerospace Systems: Umsatz 6,19 Mrd. USD (+13 %), getrieben von starker Nachfrage im zivilen und militärischen Bereich. Deutliche Margenverbesserung auf 23,3 %.

- Auftragsbestand (Backlog): Stieg leicht auf 11,0 Mrd. USD (Vorjahr 10,9 Mrd. USD). Besonders stark im Aerospace-Segment (7,39 Mrd. USD).

- Cashflow & Bilanz:

- Operativer Cashflow auf 3,78 Mrd. USD gestiegen (Vorjahr 3,38 Mrd. USD).

- Netto-Cashflow aus Investitionen +224 Mio. USD (u. a. 621 Mio. USD Erlöse aus Unternehmensverkäufen).

- Netto-Cashflow aus Finanzierung –3,98 Mrd. USD (v. a. Aktienrückkäufe und Schuldentilgung).

- Nettoverschuldung reduziert; Debt-to-Equity 0,41.

- Kapitalmaßnahmen:

- Aktienrückkäufe 2025: 2,5 Mio. Stück für 1,6 Mrd. USD.

- Dividenden: seit 300 Quartalen ununterbrochen gezahlt; zuletzt Jahresdividende von 7,20 USD je Aktie, mit 69 Jahren in Folge jährlicher Erhöhungen.

- Divestments & Akquisitionen:

- Verkauf des Composites- und Fuel-Containment-Geschäfts sowie eines Filtrationsgeschäfts mit Erlösen von insgesamt rund 621 Mio. USD.

- Geplante Übernahme von Curtis Instruments für 1,0 Mrd. USD in bar (geplantes Closing Ende 2025).

- Risiken: Abhängigkeit von globalen Konjunkturen, volatile Rohstoffpreise, geopolitische Spannungen, Cybersecurity-Bedrohungen und Integrationsrisiken bei Akquisitionen.

- Ausblick: Für 2026 erwartet Parker-Hannifin weitere Margenverbesserungen durch Kosteneffizienz, Integrationseffekte und hohe Nachfrage im Aerospace-Segment. Investitionen in Elektrifizierung und nachhaltige Technologien sollen das Wachstum langfristig absichern.

Insgesamt präsentiert sich Parker-Hannifin 2025 trotz leicht rückläufigem Umsatz als profitabel und solide finanziert, mit starker Dividenden- und Rückkaufpolitik.

- Dividende

- Chart

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?