Neueste Dividendenbekanntmachung

Phillips 66 hebt die Quartalsdividende auf 1,27 US-$ je Aktie an. Die vorherige Ausschüttung lag bei 1,20 US-$. Das entspricht einer Steigerung um 5,8 % bzw. 0,07 US-$ je Aktie. Die Zahlung erfolgt am 4. März 2026. Stichtag für die Dividendenberechtigung ist der 23. Februar 2026. Am selben Tag wird die Aktie ex Dividende gehandelt.

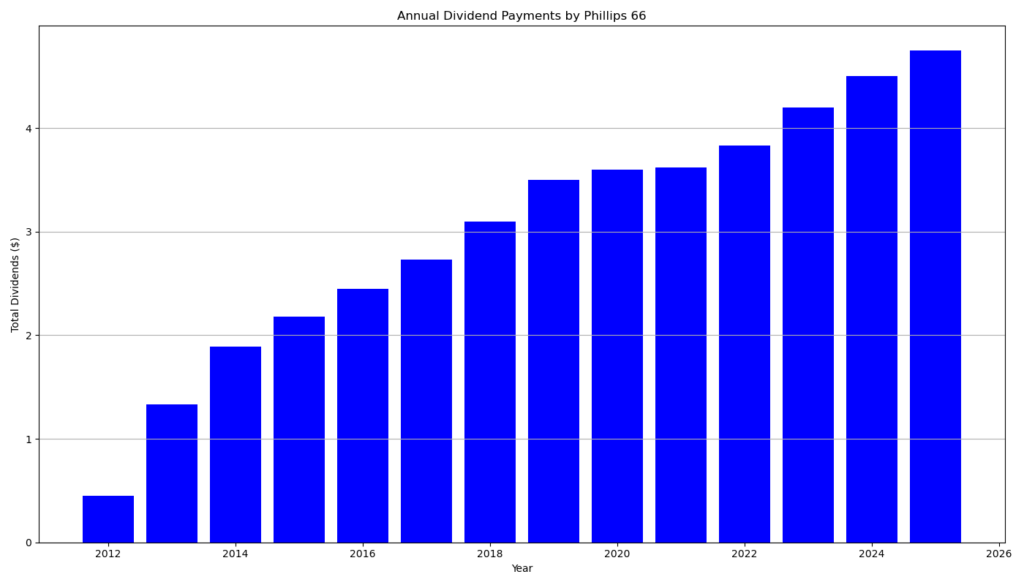

Mit dieser Anpassung setzt das Management seine auf Kontinuität ausgerichtete Kapitalallokation fort. Seit der Abspaltung im Jahr 2012 hat Phillips 66 die Dividende jedes Jahr erhöht.

Details zur Dividendenausschüttung

Auf Jahresbasis ergibt sich aus der neuen Quartalsdividende eine Ausschüttung von 5,08 US-$ je Aktie. Beim aktuellen Kurs von 161,50 US-$ entspricht das einer Forward-Dividendenrendite von rund 3,15 %. Die ausgewiesene Forward Yield liegt bei etwa 3,17 %.

Die Payout Ratio beträgt 44,02 %. Damit schüttet das Unternehmen weniger als die Hälfte des Gewinns aus. Diese Quote signalisiert finanziellen Spielraum für Investitionen, Schuldentilgung und weitere Dividendensteigerungen. Das Trailing-EPS liegt bei 11,08 US-$, das Forward-EPS bei 12,47 US-$. Auf dieser Basis erscheint die Dividende durch laufende Erträge gedeckt.

Im Geschäftsjahr 2025 erzielte Phillips 66 einen operativen Cashflow von 5,0 Mrd. US-$. Das Unternehmen führte 3,1 Mrd. US-$ an Aktionäre zurück. Diese Rückführung umfasst Dividenden und Aktienrückkäufe. Die Ausschüttungen entsprachen damit mehr als 50 % des operativen Cashflows. Das unterstreicht die Priorität einer aktionärsfreundlichen Kapitalallokation.

Relevante Bewertungskennzahlen

Phillips 66 weist eine Marktkapitalisierung von 65,27 Mrd. US-$ auf. Das Kurs-Gewinn-Verhältnis auf Basis der erwarteten Gewinne liegt bei 12,95. Das Trailing-KGV beträgt 14,58. Diese Bewertung liegt im historischen Vergleich moderat und reflektiert die zyklische Natur des Downstream-Geschäfts.

Das Enterprise Value beläuft sich auf 86,14 Mrd. US-$. Das Verhältnis Enterprise Value zu EBITDA liegt bei 13,08. Die EBITDA-Marge beträgt 4,97 %. Im vierten Quartal 2025 erzielte das Unternehmen ein bereinigtes EPS von 2,47 US-$ und übertraf damit die Markterwartungen. Der Umsatz lag bei 36,33 Mrd. US-$, was einem Wachstum von 6,91 % gegenüber dem Vorjahr entspricht.

Die Bilanzstruktur zeigt eine solide Kapitalbasis. Die Gesamtverschuldung beträgt rund 21,76 Mrd. US-$, während die Debt-to-Capital-Ratio im vierten Quartal bei 39 % lag. Das Management reduzierte die Nettoverschuldung im Jahresverlauf signifikant.

Dividendenhistorie und Nachhaltigkeit

Phillips 66 kann 13 aufeinanderfolgende Jahre mit Dividendensteigerungen vorweisen. Ebenso zahlte das Unternehmen seit 2012 ohne Unterbrechung Dividenden. Die Historie zeigt eine kontinuierliche Anhebung von 0,20 US-$ im Jahr 2012 auf nun 1,27 US-$ je Quartal. Das Management beziffert die durchschnittliche jährliche Wachstumsrate der Dividende seit Gründung auf rund 15 %.

Die Erhöhung von 1,20 US-$ auf 1,27 US-$ folgt einer schrittweisen Anhebung in den Vorjahren. 2024 lag die Quartalsdividende zunächst bei 1,05 US-$ und stieg später auf 1,15 US-$. 2025 folgte die Anhebung auf 1,20 US-$. Das aktuelle Plus bestätigt die Kontinuität, fällt jedoch moderater aus als in einzelnen früheren Jahren. Angesichts zyklischer Margen im Refining-Segment erscheint dieses Tempo konservativ und nachhaltig.

Ausblick für langfristige Investoren

Phillips 66 kombiniert Midstream‑, Chemicals‑, Refining- und Marketing-Aktivitäten. Diese Diversifikation stabilisiert Cashflows über den Zyklus hinweg. Das Management fokussiert sich auf Portfoliooptimierung, Effizienzsteigerung und Schuldenabbau. Gleichzeitig priorisiert es eine „secure, competitive and growing dividend“.

Für langfristige Dividendeninvestoren bietet die Aktie eine attraktive Kombination aus solider Rendite, moderater Bewertung und nachweislicher Ausschüttungsdisziplin. Die moderate Payout Ratio und robuste Cashflows sprechen für weitere, wenn auch vermutlich graduelle Dividendenerhöhungen.

Unternehmensprofil

Phillips 66 mit Sitz in Houston ist ein integrierter Downstream-Energiekonzern im Sektor Energy. Das Unternehmen ist in den Bereichen Midstream, Chemicals, Refining, Marketing and Specialties sowie Renewable Fuels aktiv. Mit einer Marktkapitalisierung von über 65 Mrd. US-$ zählt Phillips 66 zu den führenden Akteuren im Segment Oil & Gas Refining & Marketing in den USA.

Letzter Quartalsbericht

1. Überblick – Viertes Quartal 2025

Phillips 66 erzielte im vierten Quartal 2025 einen ausgewiesenen Gewinn von 2,9 Mrd. USD bzw. 7,17 USD je Aktie. Das bereinigte Ergebnis lag bei 1,0 Mrd. USD bzw. 2,47 USD je Aktie .

Der starke Anstieg gegenüber dem Vorquartal (133 Mio. USD) resultierte wesentlich aus Sondereffekten, insbesondere aus Veräußerungsgewinnen im Segment Marketing & Specialties.

Der operative Cashflow betrug 2,8 Mrd. USD, bzw. 2,0 Mrd. USD ohne Working-Capital-Effekte .

Das Unternehmen reduzierte die Verschuldung im Quartal um 2,0 Mrd. USD auf 19,7 Mrd. USD .

2. Gesamtjahr 2025

Für das Gesamtjahr meldete Phillips 66:

- Gewinn: 4,4 Mrd. USD (10,79 USD je Aktie)

- Bereinigter Gewinn: 2,6 Mrd. USD (6,44 USD je Aktie)

- Operativer Cashflow: 5,0 Mrd. USD (6,1 Mrd. USD ex Working Capital)

- Kapitalrückführungen an Aktionäre: 3,1 Mrd. USD (>50 % des operativen Cashflows)

Das Unternehmen tätigte sowohl Akquisitionen als auch Desinvestitionen im Umfang von jeweils 3,5 Mrd. USD.

3. Segmententwicklung

Im vierten Quartal trugen insbesondere zwei Bereiche maßgeblich zum Ergebnis bei:

- Marketing & Specialties: 2,4 Mrd. USD Gewinn (stark beeinflusst durch Veräußerungsgewinne)

- Refining: 822 Mio. USD Gewinn (deutliche Verbesserung gegenüber Vorquartal)

Die bereinigte EBITDA lag bei 2,5 Mrd. USD .

Operativ hervorzuheben:

- NGL-Transportvolumen: >1 Mio. Barrel/Tag

- NGL-Fractionation: >1 Mio. Barrel/Tag

- Raffinerieauslastung: 99 %

- Clean Product Yield: 88 %

- Realisierte Raffineriemarge: 12,48 USD je Barrel

Diese Kennzahlen deuten auf eine sehr hohe operative Effizienz im Raffineriebereich hin.

4. Bilanz und Kapitalstruktur

Zum 31. Dezember 2025:

- Gesamtverschuldung: 19,7 Mrd. USD

- Debt-to-Capital-Ratio: 39 %

- Net Debt-to-Capital-Ratio: 38 %

- Liquide Mittel: 1,1 Mrd. USD

Die deutliche Reduzierung der Verschuldung im Quartal verbessert die finanzielle Flexibilität.

5. Strategische Maßnahmen

Wichtige Transaktionen 2025:

- Vollständige Übernahme von WRB Refining LP (Wood River & Borger Refineries)

- Verkauf von 65 % des Deutschland- und Österreich-Retailgeschäfts

- Einstellung der Kraftstoffproduktion in der Los-Angeles-Raffinerie

- Ankündigung eines Capital Budgets 2026 von 2,4 Mrd. USD

Diese Maßnahmen zeigen eine strategische Fokussierung auf Kernassets und Kapitaldisziplin.

6. Einordnung

Positiv:

- Starkes operatives Cashflow-Profil

- Schuldenabbau

- Hohe Raffinerieauslastung

- Disziplinierte Kapitalallokation

- 50 % Cashflow-Rückführung an Aktionäre

Zu relativieren:

- Starkes Quartalsergebnis durch Sondereffekte verzerrt

- Chemicals-Segment unter Margendruck

- Renewable Fuels weiterhin defizitär

- Ergebnisvolatilität typisch für Downstream-Energiegeschäft

Fazit

Phillips 66 hat 2025 strukturell transformiert und operativ solide Ergebnisse geliefert. Der operative Cashflow ist robust, die Bilanz wurde gestärkt und erhebliche Mittel wurden an Aktionäre zurückgeführt.

Die nachhaltige Ertragskraft hängt jedoch weiterhin stark von Raffineriemargen und Midstream-Volumina ab. Das bereinigte Ergebnis liefert ein realistischeres Bild als das ausgewiesene Nettoergebnis.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?