Neueste Dividendenbekanntmachung

Der Verwaltungsrat von PNC Financial Services Group hat am 3. Juli 2025 eine Anhebung der Quartalsdividende von 1,60 $ auf 1,70 $ je Aktie beschlossen, was einem Plus von 6,3 % entspricht. Die Auszahlung erfolgt am 5. August 2025; Stichtag für den Dividendenbezug ist der 15. Juli 2025. Vorstandschef William S. Demchak verweist dabei auf die anhaltende Ertragskraft und die robuste Kapitalausstattung des Konzerns.

Details zur Dividendenausschüttung

Mit dem neuen Satz steigt die annualisierte Ausschüttung auf 6,80 $ je Aktie. Beim aktuellen Kurs von 196,57 $ ergibt sich eine Forward Yield von 3,47 %. Der Payout Ratio liegt bei komfortablen 44,9 % und lässt damit ausreichend Spielraum für künftige Erhöhungen oder Aktienrückkäufe. Die nächste Ex-Dividende notiert ebenfalls am 15. Juli 2025.

Relevante Bewertungskennzahlen

- Aktienkurs: 196,57 $

- Marktkapitalisierung: 77,76 Mrd. $

- Forward EPS: 15,01 $

- Forward KGV: 13,1

- Preis-Buch-Verhältnis: 1,54

- Beta (5J): 1,07

- Enterprise Value: 131,74 Mrd. $

- Common Equity Tier 1-Quote (CET 1): 10,6 % per 31. März 2025

Diese Kennzahlen zeigen ein moderates Bewertungsniveau im Branchenvergleich: Das KGV liegt unter dem langjährigen Marktdurchschnitt, während das Beta auf ein nur leicht höheres Marktrisiko hinweist. Die CET 1-Quote übertrifft die aufsichtsrechtliche Mindestanforderung deutlich und untermauert die Fähigkeit des Instituts, Ausschüttungen nachhaltig zu finanzieren.

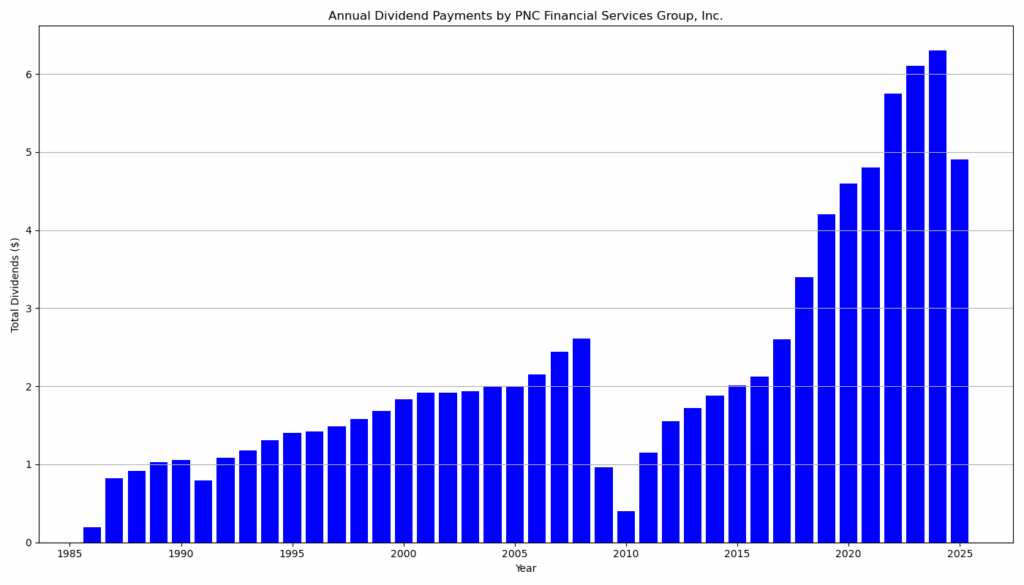

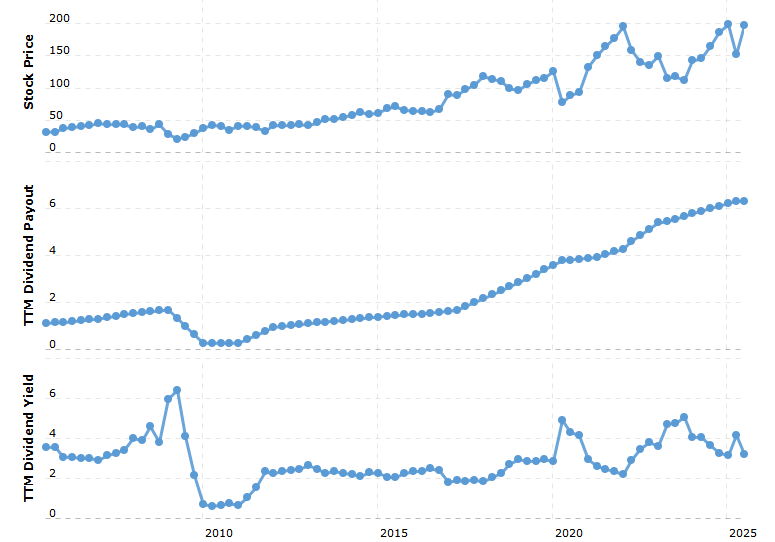

Dividendenhistorie und Nachhaltigkeit

PNC zahlt seit 1986 ohne Unterbrechung Dividenden. Nach der signifikanten Kürzung während der Finanzkrise 2009 folgte ein kontinuierlicher Neuaufbau: Seit 2011 erhöht das Management die Ausschüttung jährlich – damit zählt PNC zu den „Dividend Contenders“ mit 14 aufeinanderfolgenden Anhebungen. Die Fünf-Jahres-CAGR beträgt rund 8 %, gestützt durch steigende Nettozinserträge und eine konservative Ausschüttungspolitik.

Die Balance zwischen Kapitalrückführung und organischer Expansion bleibt ausgewogen: 2024 flossen 2,4 Mrd. $ als Dividende oder Aktienrückkauf an die Aktionäre zurück, während gleichzeitig Investitionen in Technologie und Filialausbau vorangetrieben wurden.

Ausblick für langfristige Investoren

Das Management prognostiziert für 2025 ein Umsatzplus von etwa 6 % bei nur 1 % höheren Kosten. Ein stabiler Nettozinsüberschuss, Margenauftrieb durch sinkende Refinanzierungskosten und ein diszipliniertes Kreditwachstum sollen das Ergebnis stützen. Die Analystenschätzungen sehen ein Ertragswachstum von 13 % sowie eine revenue growth von knapp 5 %. Ein Rückgang der Fed-Funds-Rate dürfte ab der zweiten Jahreshälfte zusätzlichen Rückenwind liefern. Risiken bestehen in einer möglichen Abschwächung der Konjunktur oder in höheren Kreditrisiken, doch die solide Kapitalquote und die Liquiditätskennziffern (LCR > 108 %) wirken als Puffer. Für geduldige Anleger bietet die Aktie eine attraktive Kombination aus überdurchschnittlicher Dividendenrendite, verlässlichem Wachstum und moderater Bewertung.

Unternehmensprofil

Die 1852 gegründete The PNC Financial Services Group, Inc. mit Sitz in Pittsburgh zählt zu den größten integrierten Finanzinstituten der USA. Das Geschäftsmodell ruht auf den Säulen Retail Banking, Corporate & Institutional Banking sowie Asset Management. Über 2.200 Filialen, eine landesweite Digitalplattform und strategische Auslandsstandorte betreut PNC mehr als neun Millionen Privat- und Firmenkunden. Schwerpunkte sind Konsumenten- und Hypothekarkredite, Treasury- und Cash-Management-Services, Investment-Banking-Mandate sowie institutionelle Vermögensverwaltung.

Fazit: Die jüngste Dividendenerhöhung bestätigt PNCs Anspruch, aktionärsfreundliche Kapitalpolitik mit konservativem Risikomanagement zu verbinden. Wer ein Engagement im US-Bankensektor sucht, erhält hier ein qualitativ hochwertiges Dividendenpapier mit langfristigem Wertsteigerungspotenzial.

Der Quartalsbericht

Der Quartalsbericht „Form 10-Q“ der The PNC Financial Services Group, Inc. für das am 31. März 2025 endende Quartal liefert eine umfassende Übersicht über die finanzielle Lage, die Geschäftsentwicklung sowie die strategische Ausrichtung des US-amerikanischen Finanzkonzerns. Nachfolgend eine ausführliche Zusammenfassung der wichtigsten Inhalte:

Unternehmensüberblick und Strategie

PNC ist eine der größten diversifizierten Finanzdienstleistungsgruppen in den USA, mit Hauptsitz in Pittsburgh, Pennsylvania. Das Geschäftsmodell umfasst drei Hauptsegmente: Retail Banking, Corporate & Institutional Banking und Asset Management. Die strategischen Schwerpunkte liegen auf:

- Expansion der Franchise in neue Märkte und digitale Plattformen,

- Vertiefung der Kundenbeziehungen durch ganzheitliche Finanzlösungen,

- Technologieeinsatz zur Effizienzsteigerung,

- Kapital- und Liquiditätsmanagement, insbesondere unter Berücksichtigung regulatorischer Anforderungen (u. a. Basel III).

Finanzkennzahlen (Q1 2025)

Ertragslage:

- Nettoergebnis: 1,5 Mrd. USD (−8 % ggü. Q4 2024, aber +12 % ggü. Q1 2024)

- Verwässerter Gewinn je Aktie: 3,51 USD

- Gesamterträge: 5,45 Mrd. USD (−2 % ggü. Q4 2024, +6 % ggü. Q1 2024)

- Nettozinsertrag: 3,48 Mrd. USD (−1 % ggü. Q4 2024)

- Zinsmarge: 2,78 % (leicht steigend)

- Nicht-zinsabhängige Einnahmen: 1,98 Mrd. USD (−3 % ggü. Q4 2024)

Aufwendungen:

- Nichtzinsaufwendungen: 3,39 Mrd. USD (−3 % ggü. Q4 2024)

- Effizienzquote: 62 % (verbessert ggü. 65 % im Vorjahr)

Kreditqualität:

- Nettoabschreibungen: 205 Mio. USD (hauptsächlich gewerbliche Kredite & Kreditkarten)

- ACL (Allowance for Credit Losses): stabil bei 5,2 Mrd. USD

- Nichtleistungsaktive Vermögenswerte: 2,3 Mrd. USD

Bilanz (Stand 31. März 2025)

- Gesamtvermögen: 554,7 Mrd. USD (−1 %)

- Kredite gesamt: 318,9 Mrd. USD (+1 %)

- Einlagen: 422,9 Mrd. USD (−1 %)

- Eigenkapital: 56,4 Mrd. USD (+4 %)

- CET1-Quote: 10,6 % (leicht gestiegen)

- Loan-to-Deposit-Ratio: stabil bei 75 %

Segmentanalyse

Retail Banking:

- Einnahmen: 3,53 Mrd. USD (+4 %)

- Rückgänge bei Konsumentenkrediten (v. a. Hypotheken, Kreditkarten)

- Digitale Expansion und Investitionen in Filialnetz geplant (200 neue Filialen bis 2030)

- Stabilisierung des Kundenwachstums durch technologische Modernisierung und differenzierte Produkte

Corporate & Institutional Banking:

- Einnahmen: 2,63 Mrd. USD (+8 %)

- Starkes Wachstum bei Zins- und Nichtzinserträgen

- Rückgang bei gewerblichen Immobilienkrediten, jedoch Anstieg bei Einlagen

Asset Management:

- Details in den Auszügen nicht enthalten, jedoch positives Wachstum bei verwalteten Vermögen vermeldet.

Ausblick

PNC bleibt grundsätzlich optimistisch, warnt jedoch vor geopolitischen Risiken:

- BIP-Wachstum 2025: unter 1 %, 2026 zwischen 1 % und 2 %

- Erwartete Leitzinssenkungen: 4 × 25 Basispunkte im Laufe des Jahres

- Risiken: Handelskonflikte, Zinspolitik, Inflation

Prognose Q2 2025 ggü. Q1 2025:

- Kredite: +1 %

- Zinsüberschuss: +1–2 %

- Gebühreneinnahmen: +1–3 %

- Erträge gesamt: +1–3 %

- Ausgaben: stabil

- Nettoabschreibungen: ca. 300 Mio. USD

Gesamtjahresprognose 2025 ggü. 2024:

- Nettozinsertrag: +6–7 %

- Nichtzinsabhängige Erträge: +5 %

- Gesamterträge: +6 %

- Ausgaben: +1 %

- Effektiver Steuersatz: ca. 19 %

Kritische Bewertung

Die Entwicklung von PNC im ersten Quartal 2025 zeigt eine solide operative Basis, jedoch auch erste Symptome makroökonomischer Gegenwinde. Während die Zinserträge durch sinkende Finanzierungskosten gestützt werden, lasten steigende Kreditrisiken und volatile Nichtzinseinnahmen – etwa durch Visa-bezogene Effekte – auf dem Ergebnis. Der strategische Fokus auf organisches Wachstum und Effizienzsteigerung erscheint angesichts stagnierender Kundeneinlagen und rückläufiger Verbraucherkredite als notwendig. Positiv hervorzuheben ist die robuste Kapitalposition, wenngleich geopolitische Risiken und Handelskonflikte ein hohes Maß an Unsicherheit mit sich bringen. Die konjunkturellen Grundannahmen für 2025 erscheinen optimistisch – eine abweichende Entwicklung könnte die Ertragslage schnell belasten.

- Dividende

- Chart

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.