Neueste Dividendenbekanntmachung

Am 10. Juli 2025 gab Ryder System, Inc. (NYSE: R) eine Erhöhung seiner Quartalsdividende auf 0,91 US-Dollar je Aktie bekannt. Dies entspricht einem Plus von 12,3 % gegenüber der bisherigen Zahlung von 0,81 US-Dollar. Die Ausschüttung erfolgt am 19. September 2025 an alle Aktionäre, die am 18. August 2025 im Register geführt werden. Der Ex-Dividenden-Tag ist ebenfalls der 18. August.

Details zur Dividendenausschüttung

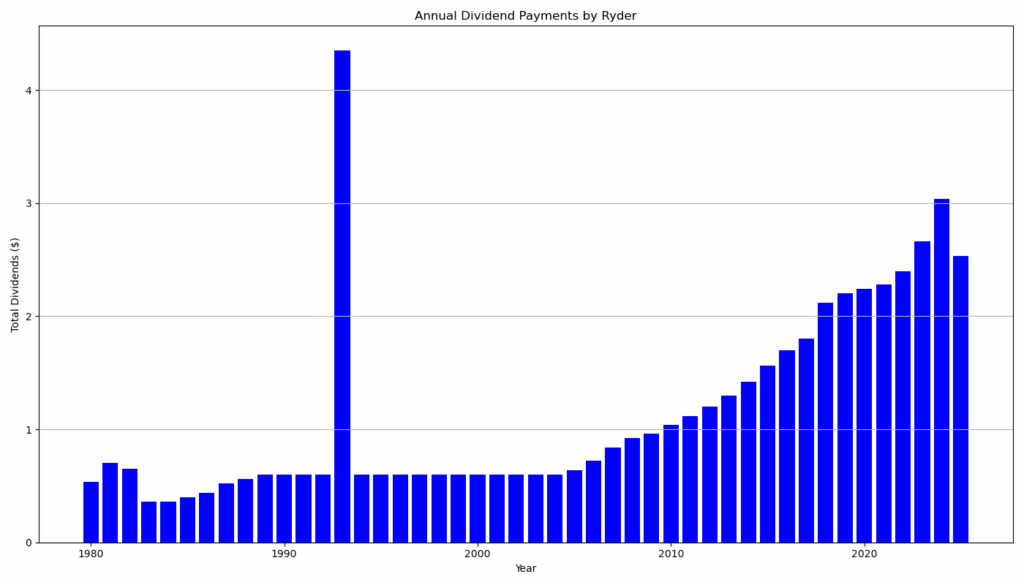

Mit dieser Erhöhung setzt Ryder seine bemerkenswerte Dividendenhistorie fort: Es ist die 196. aufeinanderfolgende Quartalsdividende – ein ununterbrochener Zeitraum von mehr als 49 Jahren. Vorstandschef Robert Sanchez erklärte dazu: „Unsere verbesserte Profitabilität erlaubt es uns, auch künftig eine progressive Dividendenpolitik umzusetzen.“

Die neue Quartalsdividende entspricht einer jährlichen Ausschüttung von 3,64 US-Dollar. Bei einem aktuellen Aktienkurs von 176,01 US-Dollar ergibt sich daraus eine Forward-Dividendenrendite von 2,07 %.

Relevante Bewertungskennzahlen

Für langfristig orientierte Anleger ist insbesondere die nachhaltige Finanzlage und solide Ausschüttungspolitik des Unternehmens interessant. Die wichtigsten Kennzahlen im Überblick:

- Kurs: 176,01 $

- Forward-KGV: 12,94

- Forward-EPS: 13,60 $

- Dividendenrendite: 2,04 %

- Payout-Ratio: 27,4 %

- Price-to-Book-Ratio: 2,42

- EBITDA-Marge: 21,6 %

- EBITDA: 2,742 Mrd. $

- Free Cashflow: 56 Mio. $

- Marktwert: 7,276 Mrd. $

- Gesamtschulden: 8,825 Mrd. $

- Eigenkapital je Aktie: 72,64 $

Der niedrige Ausschüttungsanteil (Payout-Ratio) von unter 30 % spricht für eine konservative Dividendenpolitik, die finanziellen Spielraum für Investitionen, Schuldentilgung und weitere Ausschüttungserhöhungen bietet.

Dividendenhistorie und Nachhaltigkeit

Ryder gehört mit 21 aufeinanderfolgenden jährlichen Dividendenanhebungen zur Kategorie der „Dividend Contender“. Seit 1980 wurde die Dividende zuverlässig gezahlt und in den letzten zwei Jahrzehnten kontinuierlich gesteigert. In den letzten fünf Jahren allein wurde die Quartalsdividende um mehr als 50 % erhöht (von 0,60 $ auf 0,91 $). Dieses langfristige Commitment zur Ausschüttung ist im kapitalintensiven Transportsektor bemerkenswert und reflektiert ein ausbalanciertes Geschäftsmodell mit stabilen Cashflows.

Ausblick für langfristige Investoren

Für langfristige Anleger ist Ryder ein attraktives Investment in der industriellen Logistik- und Mobilitätsinfrastruktur Nordamerikas. Der erwartete Gewinn je Aktie (EPS) für die nächsten zwölf Monate beträgt 13,60 US-Dollar. Das prognostizierte Gewinnwachstum liegt bei über 20 %. Diese Zahlen reflektieren ein effektives Kostenmanagement und operative Verbesserungen über alle Segmente hinweg.

Zwar ist die Verschuldung mit rund 8,8 Mrd. US-Dollar hoch, jedoch relativiert sich dies angesichts eines robusten EBITDA und einer moderaten Verschuldungsquote (Enterprise Value zu EBITDA bei 5,56). Für Dividendeninvestoren bleibt entscheidend, dass Ryder bei einer moderaten Ausschüttungsquote von unter 30 % bleibt und gleichzeitig signifikante Mittel für Schuldenabbau und organisches Wachstum erwirtschaftet.

Kurzprofil des Unternehmens

Ryder System, Inc. mit Sitz in Miami, Florida, ist ein führender Anbieter von End-to-End-Logistiklösungen in Nordamerika. Das Unternehmen betreibt ein diversifiziertes Geschäftsmodell bestehend aus Supply Chain Solutions (SCS), Dedicated Transportation Solutions (DTS) und Fleet Management Solutions (FMS). Ryder unterhält rund 300 Logistikzentren mit mehr als 9 Mio. m² Lagerfläche und verwaltet eine Flotte von fast 250.000 Fahrzeugen. Das operative Geschäft erstreckt sich über die USA, Kanada und Mexiko.

Fazit

Die jüngste Dividendenanhebung von Ryder unterstreicht die strategische Ausrichtung des Unternehmens auf langfristige Wertschöpfung und kontinuierliche Kapitalrückflüsse an Aktionäre. Mit einem bewährten Dividendenprofil, robusten Fundamentaldaten und einem klaren Wachstumspfad bleibt Ryder für langfristig orientierte Dividendeninvestoren eine verlässliche Option im Industriesektor.

Letzter Quartalsbericht

Der Quartalsbericht (Form 10-Q) von Ryder System, Inc. zum 31. März 2025 gibt einen detaillierten Überblick über die wirtschaftliche Lage des Unternehmens. Nachfolgend eine zusammenfassende Darstellung der zentralen Inhalte in journalistischer, kritisch reflektierender Weise:

Wirtschaftliche Lage und Kennzahlen

Ryder System, Inc. erzielte im ersten Quartal 2025 einen Umsatz von 3,131 Milliarden US-Dollar, was einem leichten Anstieg von 1 % im Vergleich zum Vorjahr entspricht. Der operative Umsatz (ohne Kraftstoff und Subunternehmerleistungen) stieg um 2 % auf 2,557 Milliarden US-Dollar. Die Steigerung resultierte vor allem aus Vertragswachstum und Übernahmen im Bereich Supply Chain Solutions (SCS), während der Bereich Commercial Rental schwächelte.

Der Nettogewinn betrug 98 Millionen US-Dollar, eine Steigerung von 15 % gegenüber dem Vorjahr. Das verwässerte Ergebnis je Aktie aus fortgeführten Geschäftsbereichen belief sich auf 2,29 US-Dollar (Vorjahr: 1,89 US-Dollar). Besonders hervorzuheben ist das bereinigte EPS von 2,46 US-Dollar, was einem Zuwachs von 15 % entspricht.

Segmentanalyse

- Fleet Management Solutions (FMS): Der Umsatz sank leicht auf 1,447 Milliarden US-Dollar. Besonders bemerkenswert ist der Rückgang bei den Gebrauchtfahrzeugverkäufen und im Vermietgeschäft. Das EBT ging um 6 % zurück. Das Unternehmen betont jedoch Fortschritte bei der Optimierung von Wartungskosten und der Preisgestaltung im Leasingbereich.

- Supply Chain Solutions (SCS): Hier wurde mit 1,331 Milliarden US-Dollar ein Umsatzwachstum von 2 % verzeichnet. Das EBT stieg um beachtliche 35 %, was auf Effizienzsteigerungen und Synergien nach einer Akquisition zurückgeführt wird.

- Dedicated Transportation Solutions (DTS): Das Segment legte um 7 % beim Umsatz und um 50 % beim EBT zu. Die Integration der 2024 übernommenen Cardinal Logistics zeigt offenbar positive Wirkung.

Kostenstruktur und Margen

Der Bruttogewinn im Dienstleistungsbereich erhöhte sich um 4 %, die entsprechende Marge stieg leicht auf 15 %. Auch im Leasing- und Vermietsegment verbesserte sich die Bruttomarge deutlich auf 31 % (Vorjahr: 29 %), was primär auf niedrigere Wartungskosten zurückzuführen ist. Die Kraftstoffservices verzeichneten wegen gesunkener Preise einen Umsatzrückgang von 15 %, bei stabiler Marge.

Die allgemeinen Verwaltungs- und Vertriebskosten sanken um 3 % auf 368 Millionen US-Dollar. Ursächlich waren geringere Boni, Synergieeffekte aus Übernahmen sowie reduzierte Integrationskosten.

Bilanz und Liquidität

Der operative Cashflow erhöhte sich auf 651 Millionen US-Dollar, was eine Steigerung um 24 % bedeutet. Der Free Cashflow (nicht GAAP-konform) lag bei 259 Millionen US-Dollar. Die Kapitalausgaben gingen signifikant um 25 % zurück.

Die Bilanzsumme betrug 16,4 Milliarden US-Dollar. Die Verschuldung war mit rund 7,8 Milliarden US-Dollar hoch, die Eigenkapitalquote fiel entsprechend gering aus. Die Verschuldung im Verhältnis zum Eigenkapital lag bei alarmierenden 259 %, was angesichts steigender Zinsen als kritisch zu bewerten ist.

Risikofaktoren und Ausblick

Das Management verweist auf Herausforderungen durch das schwache Marktumfeld im Speditionssektor, sinkende Nachfrage nach Mietfahrzeugen sowie volatile Gebrauchtfahrzeugpreise. Risiken ergeben sich ferner aus steigenden Zinsen, geopolitischen Unsicherheiten, regulatorischen Anforderungen und potenziellen Störungen in der Lieferkette.

Kritische Einordnung

Obwohl Ryder im Rahmen seiner strategischen Transformation operativ solide Ergebnisse vorlegt und gezielt Kosten senkt, lässt die Bilanzqualität aufgrund hoher Verschuldung zu wünschen übrig. Die Rentabilität ist stark vom Vertragsgeschäft abhängig, während die zyklischen Bereiche (z. B. Gebrauchtwagen und Miete) stark unter Druck stehen. Die Erholung ist fragil, insbesondere angesichts eines sich abschwächenden makroökonomischen Umfelds.

Trotz operativer Fortschritte und geschickter Portfolioausrichtung bleibt abzuwarten, ob Ryder strukturell in der Lage ist, die langfristige Eigenkapitalrendite im derzeitigen Zinsumfeld nachhaltig auf dem avisierten Niveau zu halten. Auch die hohe Verschuldung und aggressive Kapitalrückflüsse an Aktionäre (z. B. Aktienrückkäufe in Höhe von 167 Mio. USD im Quartal) werfen Fragen hinsichtlich der langfristigen Bilanzstabilität auf.

- Dividende

- Chart

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.