Tagesrückblick Schweizer Finanzmarkt – Mittwoch, 27. August 2025

1. Einleitung / Marktüberblick

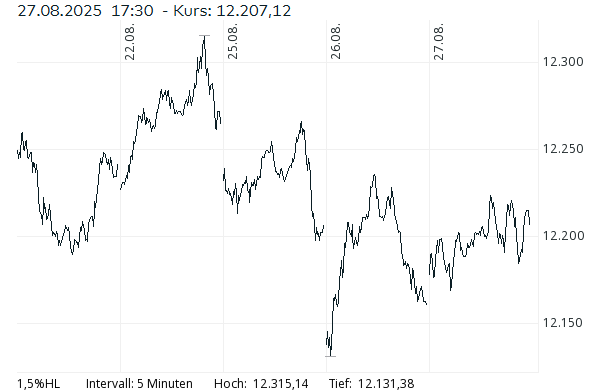

Die Schweizer Börse beendete den Handel am Mittwoch freundlich. Der SMI legte um +0,38% auf 12’207,12 Punkte zu. Vor den mit Spannung erwarteten Quartalszahlen von Nvidia hielten sich viele Anleger jedoch zurück. Unterstützung kam von den defensiven Pharmaschwergewichten sowie den Luxusgüterwerten, während zyklische Titel gemischt tendierten. Die Marktstimmung blieb angesichts geopolitischer Unsicherheiten (US-Zölle, Fed-Debatte) und schwacher Kryptowährungen verhalten.

2. Indizes im Detail

- SMI: +0,38% auf 12’207,12 Punkte (Eröffnung 12’166,71 | Hoch 12’226,36 | Tief 12’166,23)

- SLI: +0,26% auf 2’014,44 Punkte (17 Gewinner, 14 Verlierer)

- SPI: +0,28% auf 16’943,47 Punkte (Eröffnung 16’911,29 | Hoch 16’962,80 | Tief 16’890,33)

- SPI20: +0,38% auf 11’931,70 Punkte

Die Volatilität (VSMI) blieb mit +0,84% bei 13,58 Punkten moderat.

3. Einflussfaktoren / Marktumfeld

Die Anleger warteten gespannt auf die Nvidia-Zahlen, die erst nach Handelsschluss veröffentlicht werden. International belasteten neue Zolldrohungen von Donald Trump gegen China und Zweifel an der Unabhängigkeit der US-Notenbank. In Europa richtete sich der Blick auf die politische Lage in Frankreich, wo eine Vertrauensabstimmung bevorsteht. Impulse von Konjunkturdaten werden am Freitag mit dem PCE-Preisindex und weiteren US-Indikatoren erwartet.

4. Unternehmensnachrichten / Einzelwerte im Fokus

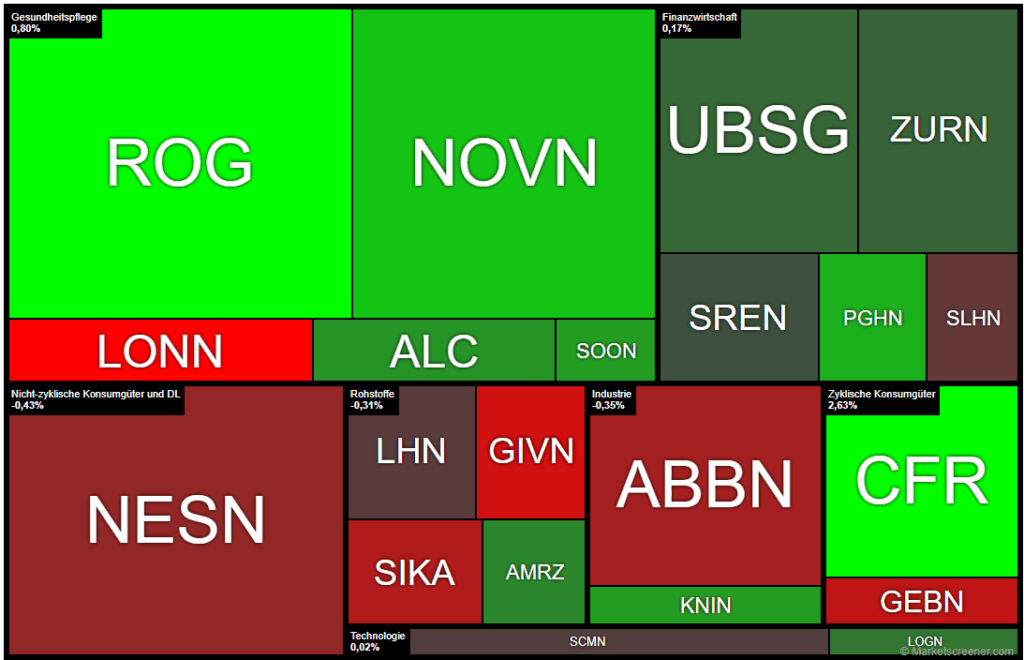

- Swatch (+6,3%): Größter Gewinner, beflügelt von einem Analysten-Call mit optimistischen Aussagen zu US-Verkäufen und geplanten Preiserhöhungen.

- Richemont (+3,5%): Profitierte im Schlepptau, Luxusgüterwerte im Fokus.

- Roche GS (+1,3%) und Novartis (+0,7%): Stützten den SMI, Umschichtungen in Pharmawerte sichtbar.

- Sandoz (+1,2%): Nach Kurszielanhebung gesucht.

- Nestlé (-0,4%): Leicht schwächer, Diskussionen um globalen Wettbewerb im Kaffeegeschäft nach der geplanten Übernahme von JDE Peet’s durch Keurig Dr Pepper.

- Givaudan (-0,8%): CEO-Wechsel und neue Mittelfristziele enttäuschten.

- SIG Group (-4,2%): Am Indexende nach negativem UBS-Kommentar.

- Adecco (-1,6%) und VAT (-1,0%): Schwächer, vor allem zyklische Titel litten.

- Logitech (+0,3%): Leichte Gewinne trotz tech-seitiger Zurückhaltung.

- Stadler Rail (-8,1%): Deutliches Minus nach schwachem Auftragseingang.

- Accelleron (-2,5%): Senkung der Margenprognose belastete.

- Skan (-4,6%): Nach Kurszielreduktion tiefer.

- Cosmo (+5,5%) und Bioversys (+7,1%): Positive News zu Medikamentenzulassungen.

- Orior (+7,4%): Erleichterung über Bilanzsanierung ohne Kapitalerhöhung.

5. Devisen, Zinsen und weitere Märkte

- EUR/CHF: 0,9344

- USD/CHF: 0,8064

- JPY/CHF (100): 0,5452

- GBP/CHF: 1,0842

Die Rendite 10-jähriger Eidgenossen lag bei 0,289%, ein Hinweis auf anhaltend tiefe Zinsniveaus.

6. Zusammenfassung / Fazit

Der Schweizer Markt zeigte sich stabil mit leichten Gewinnen, getragen von den Luxusgüter- und Pharmatiteln. Zyklische und technologische Werte verharrten angesichts der Nvidia-Erwartung eher im Wartemodus. Insgesamt blieb die Marktbreite ausgewogen mit leichter Tendenz zu defensiven Sektoren. Der Ausblick richtet sich auf die Nvidia-Zahlen als globalen Stimmungstest sowie auf wichtige US-Konjunkturdaten am Freitag.

Swiss Blue Chip Aktien(Börsenplatz Zürich)

| Name | Close | Differenz (Absolut) | Differenz (%) | TotalVolume |

| SWATCH GROUP I | 150,25 | 8,85 | 6,26 | 290273 |

| RICHEMONT N | 138,95 | 4,65 | 3,46 | 1451106 |

| ROCHE GS | 262,6 | 3,4 | 1,31 | 1440963 |

| SANDOZ GROUP N | 50,52 | 0,6 | 1,2 | 419727 |

| NOVARTIS N | 101,98 | 0,7 | 0,69 | 1518694 |

| LINDT PS | 12090 | 80 | 0,67 | 1535 |

| STRAUMANN N | 94,5 | 0,56 | 0,6 | 205901 |

| PARTNERS GROUP N | 1113,5 | 6,5 | 0,59 | 17318 |

| SONOVA N | 229,3 | 1,1 | 0,48 | 75947 |

| KUEHNE+NAGEL INT N | 167,9 | 0,8 | 0,48 | 142626 |

| SGS N | 82,1 | 0,38 | 0,47 | 250461 |

| ALCON N | 65,54 | 0,28 | 0,43 | 1069216 |

| AMRIZE N | 41,79 | 0,15 | 0,36 | 1117604 |

| LOGITECH N | 82,56 | 0,22 | 0,27 | 339620 |

| UBS GROUP N | 32,34 | 0,06 | 0,19 | 4736663 |

| ZURICH INSURANCE N | 580,8 | 1 | 0,17 | 152098 |

| SWISS RE N | 145 | 0,1 | 0,07 | 425130 |

| JULIUS BAER N | 58,78 | -0,02 | -0,03 | 465747 |

| SWISSCOM N | 591,5 | -0,5 | -0,08 | 39070 |

| HOLCIM N | 66,5 | -0,08 | -0,12 | 712874 |

| SWISS LIFE HOLDING AG N | 876,6 | -1,6 | -0,18 | 42066 |

| NESTLE N | 74,15 | -0,32 | -0,43 | 3413711 |

| ABB LTD N | 53,8 | -0,28 | -0,52 | 1471501 |

| SIKA N | 186,75 | -1,1 | -0,59 | 245493 |

| GEBERIT N | 596,2 | -4 | -0,67 | 47164 |

| GIVAUDAN N | 3379 | -26 | -0,76 | 23809 |

| SCHINDLER PS | 302 | -2,6 | -0,85 | 50293 |

| LONZA N | 572,4 | -5,8 | -1 | 65875 |

| VAT GROUP N | 270,8 | -2,8 | -1,02 | 68659 |

| ADECCO N | 25,4 | -0,42 | -1,63 | 580285 |

| SIG GROUP N | 12,7 | -0,56 | -4,22 | 2576138 |

Marktbreite

Infobox Marktbreite – 27. August 2025

| Kategorie | Anzahl | Abschlüsse | Umsatz (Mio. CHF) |

|---|---|---|---|

| Kotiert SIX | 261 | 150’040 | 2’591.7 |

| Gehandelt | 220 | 150’040 | 2’591.7 |

| Gewinner | 83 | 69’174 | 1’520.7 |

| Verlierer | 115 | 78’251 | 1’062.0 |

| Unverändert | 22 | 2’615 | 8.9 |

| Nicht gehandelt | 41 | – | – |

Berechnungen & Kennzahlen:

- Verhältnis Gewinner/Verlierer: 83 : 115 → 0,72 (mehr Verlierer als Gewinner)

- Anteil Gewinner am Umsatz: 1’520,7 / 2’591,7 ≈ 59%

- Anteil Verlierer am Umsatz: 1’062,0 / 2’591,7 ≈ 41%

- TRIN (Arms Index): (83/115) ÷ (69’174/78’251) ≈ 0,91

Auswertung & Interpretation

Die Marktbreite zeigt ein gemischtes Bild:

- Mehr Verlierer (115) als Gewinner (83), allerdings floss ein überproportional hoher Handelsumsatz in die Gewinnerseite (59% des Volumens).

- Der TRIN-Wert von 0,91 signalisiert eine leichte positive Marktstimmung: Das Handelsvolumen stützt eher die Gewinner, auch wenn die Zahl der Verlierer überwiegt.

- 22 Titel schlossen unverändert, 41 wurden gar nicht gehandelt – typisch für den breiten SPI, wo viele kleinere Titel eine geringe Liquidität aufweisen.

Insgesamt spricht die Marktbreite dafür, dass die Gewinne im SMI und SLI von volumenstarken Blue Chips getragen wurden (insbesondere Swatch, Richemont, Roche, Novartis), während breitere Marktsegmente schwächer tendierten. Dies deutet auf eine defensive Marktstruktur hin: Anleger setzen in unsicherem Umfeld eher auf wenige große Stützen, während die Marktbreite noch keinen klaren Aufwärtstrend zeigt.

Nachrichten

Konjunkturaussichten in der Schweiz trüben sich massiv ein

Die Konjunkturaussichten für die Schweiz haben sich im August 2025 deutlich verschlechtert, hauptsächlich aufgrund der Einführung von US-Zöllen in Höhe von 39 % auf Schweizer Exporte. Der von der UBS erhobene CFA-Indikator brach von 2,4 auf -53,8 Punkte ein, der stärkste Rückgang seit einschneidenden Ereignissen wie der Aufhebung des Mindestkurses 2015 oder der Corona-Krise. Neun von zehn Analysten erwarten eine Abschwächung der Exportdynamik. Auch die globale Konjunktur wird skeptischer gesehen, obwohl die Lage in den wichtigsten Regionen weiter als „normal“ eingestuft wird. Die Mehrheit der Experten erwartet, dass die Schweizerische Nationalbank (SNB) den Leitzins stabil hält, ein Viertel rechnet mit einer Senkung im Dezember.

Schweizer Baugewerbe mit rückläufigem Umsatz im zweiten Quartal

Im zweiten Quartal 2025 gingen die Umsätze der Schweizer Bauindustrie um 3,5 % auf 6,12 Milliarden Franken zurück. Der Rückgang geht vor allem auf ein Minus im Tiefbau (-13,5 %), während der Hochbau um 6,5 % zulegte. Der Auftragseingang stieg insgesamt um 3,9 %, wobei der Hochbau stark zulegte (+12,2 %), der Tiefbau aber rückläufig war (-4,8 %). Im ersten Halbjahr sank der Gesamtumsatz leicht, und der SBV sieht Anzeichen für ein Abflauen des Wohnbausektors, untermauert durch 8 % weniger Wohnbaugesuche im zweiten Quartal.

Schweizer Franken schwächt sich deutlich ab

Der Schweizer Franken hat angesichts der sich verschlechternden Konjunkturerwartungen stark nachgegeben und nähert sich der Marke von 0,80 pro US-Dollar. Der Anlegerstimmungsindex brach im August um 56,2 Punkte auf -53,8 ein – der tiefste Stand seit November 2022. Auslöser war die Einführung des 39-%-US-Zolls auf Schweizer Exporte, der die Wirtschaft erheblich belastet. Schweizer Behörden bemühen sich um ein neues Abkommen mit den USA bis Oktober. Gleichzeitig deuten niedrige Inflationsraten und schwaches Wachstum im zweiten Quartal auf mögliche geldpolitische Lockerungen hin, möglicherweise sogar mit negativen Zinsen.

Anlegerstimmung in der Schweiz auf tiefstem Stand seit 2022

Der Schweizer Anlegerstimmungsindex (ähnlich ZEW) fiel im August 2025 auf -53,8 Punkte – nach 2,4 im Juli – und erreichte damit den niedrigsten Wert seit November 2022. Grund ist vor allem der neue US-Zoll von 39 %, der die Exportaussichten trübt. Der Sub-Index für die Exportdynamik sackte von -35,1 auf -89,8 ab. Der Index der aktuellen Wirtschaftslage blieb neutral bei 0, deutlich niedriger als im Vormonat (9,5), was auf eine gedämpfte aktuelle Lage hindeutet.