Neueste Dividendenbekanntmachung

Standex International Corporation hat am 30. Januar 2026 eine quartalsweise Dividende von 0,34 US-Dollar je Aktie beschlossen. Der Wert liegt auf dem Niveau der Vorperiode und stellt keine Erhöhung gegenüber dem unmittelbar vorherigen Quartal dar. Die Ausschüttung erfolgt am 27. Februar 2026 an Aktionäre, die zum 13. Februar 2026 im Aktienregister eingetragen sind. Der Ex-Dividenden-Tag fällt ebenfalls auf den 13. Februar 2026.

Details zur Dividendenausschüttung

Die Quartalsdividende von 0,34 US-Dollar ergibt auf Jahressicht eine Dividende von 1,36 US-Dollar je Aktie. Auf Basis des aktuellen Aktienkurses von rund 234,09 US-Dollar entspricht dies einer Dividendenrendite von etwa 0,55 %. Standex positioniert sich damit klar nicht als Hochdividendenwert, sondern als Unternehmen mit wachstumsorientierter, zugleich disziplinierter Ausschüttungspolitik. Die Ausschüttungsquote liegt bei rund 29 % des erwarteten Gewinns, was ausreichend Spielraum für Investitionen und Bilanzstärkung lässt.

Relevante Bewertungskennzahlen

Standex weist eine Marktkapitalisierung von rund 2,84 Mrd. US-Dollar auf. Der Enterprise Value liegt bei etwa 3,08 Mrd. US-Dollar. Das Forward-KGV von rund 22,6 signalisiert eine ambitionierte, aber nicht überzogene Bewertung für ein Industrieunternehmen mit stabilen Endmärkten. Das Forward EPS beträgt 10,34 US-Dollar, was auf weiteres Ergebniswachstum hindeutet.

Die operative Qualität zeigt sich im EBITDA von rund 0,17 Mrd. US-Dollar sowie einer EBITDA-Marge von gut 20 %. Der Free Cashflow liegt bei rund 14 Mio. US-Dollar, was zwar zyklisch schwankt, jedoch grundsätzlich ausreicht, um die Dividende komfortabel zu decken. Mit einem Net-Debt-to-EBITDA-Verhältnis von etwa 2,3x bleibt die Verschuldung beherrschbar.

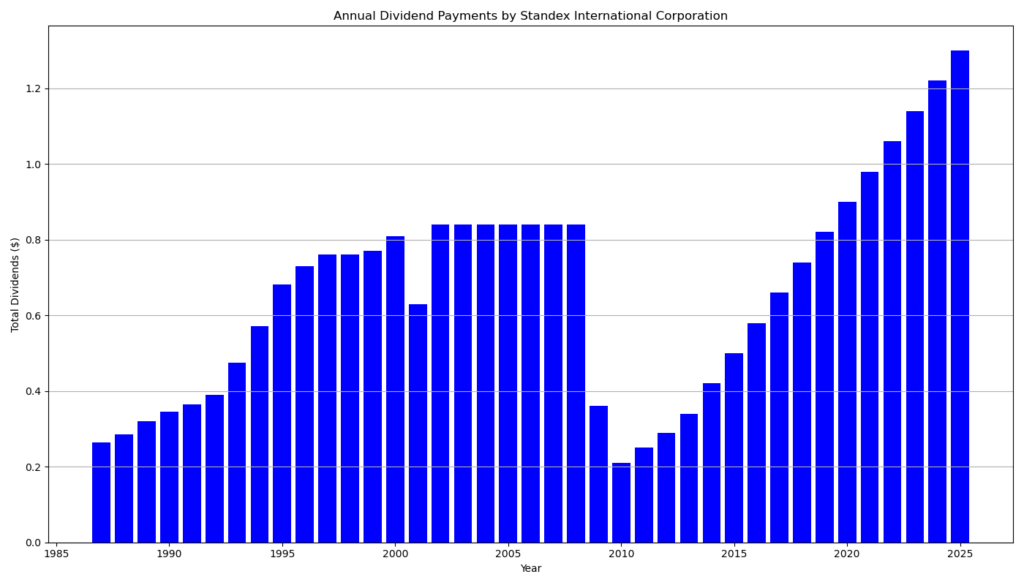

Dividendenhistorie und Nachhaltigkeit

Standex blickt auf eine lange und robuste Dividendenhistorie zurück. Das Unternehmen zahlt seit 36 Jahren ohne Unterbrechung eine Dividende. Besonders relevant für Dividendeninvestoren sind die 15 aufeinanderfolgenden Jahre mit Dividendensteigerungen. Historisch zeigt sich jedoch auch, dass Standex in Krisenzeiten Anpassungen vorgenommen hat, etwa während der Finanzkrise 2009. Die aktuelle Ausschüttungspolitik wirkt daher realistisch und nicht aggressiv. Die moderate Payout Ratio erhöht die Nachhaltigkeit der Dividende, auch bei konjunkturellen Abschwüngen.

Ausblick für langfristige Investoren

Für langfristig orientierte Anleger bleibt Standex vor allem ein Dividendenwachstumswert mit industriellem Kernprofil. Das Unternehmen profitiert von strukturellen Trends in den Bereichen Elektrifizierung, industrielle Automatisierung und spezialisierte Engineering-Lösungen. Analysten erwarten mittelfristig ein moderates Gewinnwachstum im mittleren einstelligen Prozentbereich. Eine überdurchschnittliche Dividendenrendite ist kurzfristig nicht zu erwarten, dafür spricht vieles für kontinuierliche, gut finanzierte Dividendensteigerungen in den kommenden Jahren.

Unternehmensprofil

Die Standex International Corporation ist ein diversifizierter Industriekonzern mit Sitz in den USA. Das Unternehmen entwickelt und produziert spezialisierte technische Komponenten und Systeme für Branchen wie Elektronik, industrielle Maschinen, Wissenschaft und Gravurtechnik. Standex agiert weltweit und adressiert vor allem Nischenmärkte mit hohen technischen Eintrittsbarrieren. Diese Positionierung bildet die Grundlage für stabile Margen, solide Cashflows und eine verlässliche Dividendenpolitik.

Letzter Quartalsbericht

1. Geschäftsentwicklung Q2 FY2026

Standex erzielte im zweiten Quartal des Geschäftsjahres 2026 ein sehr starkes Umsatz- und Ergebniswachstum.

- Umsatz: 221,3 Mio. USD (+16,6 % YoY), davon 6,4 % organisch

- Wachstumstreiber waren neue Produkte (~13 % Umsatzanteil) sowie Fast-Growth-Märkte (~28 % Umsatzanteil).

- Book-to-Bill: 1,04 (Electronics: 1,08) – Hinweis auf solide Nachfrage und Auftragsbestand.

Bewertung: Das Wachstum ist qualitativ solide, da es nicht nur akquisitionsgetrieben ist. Besonders positiv ist der hohe Beitrag margenstarker Electronics-Aktivitäten.

2. Profitabilität und Ergebnisqualität

- GAAP Operating Margin: 16,1 % (Vorjahr: 4,5 %)

- Adjusted Operating Margin: 19,0 % (+30 Basispunkte YoY)

- Adjusted EPS: 2,08 USD (Vorjahr: 1,91 USD)

- EBITDA-Marge (adjusted): 21,3 %

Bewertung: Die Margenverbesserung trotz Investitionen spricht für operative Hebelwirkung und Pricing-Power. Allerdings basiert ein Teil der Verbesserung auf Adjustierungen; für konservative Investoren bleibt die GAAP-Entwicklung relevant.

3. Cashflow und Verschuldung

- Free Cashflow: 13,0 Mio. USD (Vorjahr: 2,2 Mio. USD)

- Net Debt / EBITDA: 2,3x (Vorjahr: 2,9x)

- Tilgung von rund 10 Mio. USD Schulden im Quartal

Bewertung: Der deutliche Cashflow-Anstieg erhöht die finanzielle Flexibilität. Die Verschuldung bleibt moderat und gut tragfähig, was für die Dividendenstabilität zentral ist.

4. Dividende

- Quartalsdividende: 0,34 USD je Aktie

- Dividendenwachstum: +6,3 % YoY

- Auszahlung: 27. Februar 2026

Bewertung: Die Dividendensteigerung liegt im Einklang mit dem Gewinnwachstum. Die Kombination aus steigenden Erträgen, solidem Free Cashflow und sinkendem Leverage spricht für eine nachhaltige Ausschüttungspolitik. Eine aggressive Erhöhung ist jedoch nicht zu erwarten.

5. Segment-Highlights (Kurzüberblick)

- Electronics: stärkster Treiber, organisches Wachstum +11,1 %, hohe Margen

- Engineering Technologies: stark akquisitionsgetrieben, organisch noch schwach

- Scientific: rückläufige organische Nachfrage (NIH-Funding-Risiken)

- Engraving: solide operative Verbesserungen

- Specialty Solutions: schwach, aber Erholung im Q3 erwartet

Bewertung: Die Abhängigkeit vom Electronics-Segment nimmt zu. Positiv für Margen, aber erhöht die zyklische Konzentration.

6. Ausblick FY2026

- Umsatzwachstum >110 Mio. USD gegenüber FY2025

- Fast-Growth-Märkte: >45 % Wachstum, >270 Mio. USD Umsatz

- Weitere Margenexpansion erwartet

Kritisch: Der Ausblick ist ambitioniert, aber anfällig für makroökonomische Risiken (Industriekonjunktur, Zinsen, staatliche Budgets).

Gesamteinschätzung

Standex liefert ein operativ starkes Quartal mit wachsender Dividende, verbesserter Bilanzqualität und überzeugender Cashflow-Dynamik. Für Dividendeninvestoren bleibt die Aktie attraktiv, sofern das Electronics-Wachstum anhält und die Margen nicht zyklisch unter Druck geraten.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?