Gesamtmarktentwicklung

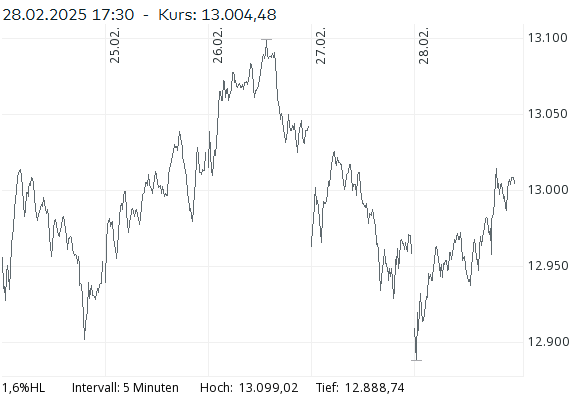

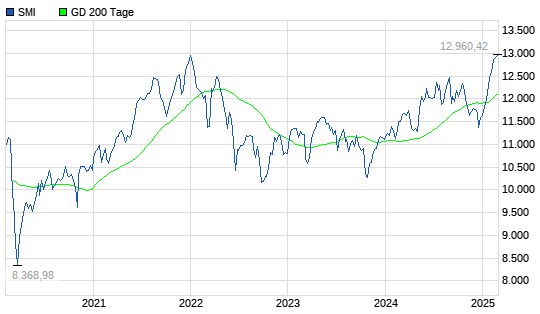

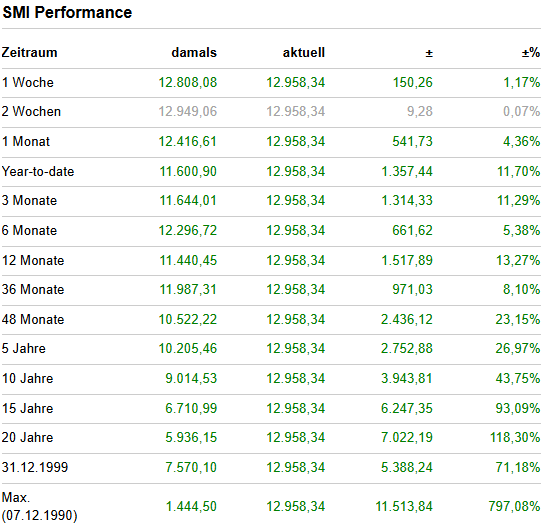

Der Schweizer Aktienmarkt hat die Woche und den Monat mit Kursgewinnen beendet. Trotz geopolitischer Unsicherheiten und wirtschaftlicher Spannungen, insbesondere aufgrund von neuen US-Zolldrohungen, konnte der SMI um 0,4 % auf 13’004,48 Punkte zulegen. Unterstützt wurde dies durch defensive Titel wie Nestlé sowie starke Unternehmenszahlen von Holcim und UBS. Auf Monatssicht resultierte ein SMI-Plus von 3,2 %.

Die Marktstimmung blieb volatil, was sich im Anstieg des Volatilitätsindex VSMI um 5,3 % widerspiegelte. Der breite SPI stieg um 0,2 % auf 17’149,95 Punkte, während der SLI um 0,4 % auf 2’115,10 Punkte zulegte.

Auf europäischer Ebene verlor der EURO STOXX 50 leicht um 0,4 % auf 5’450,79 Punkte, während der DAX um 0,25 % auf 22’495,28 Punkte nachgab.

Wichtigste Gewinner und Verlierer

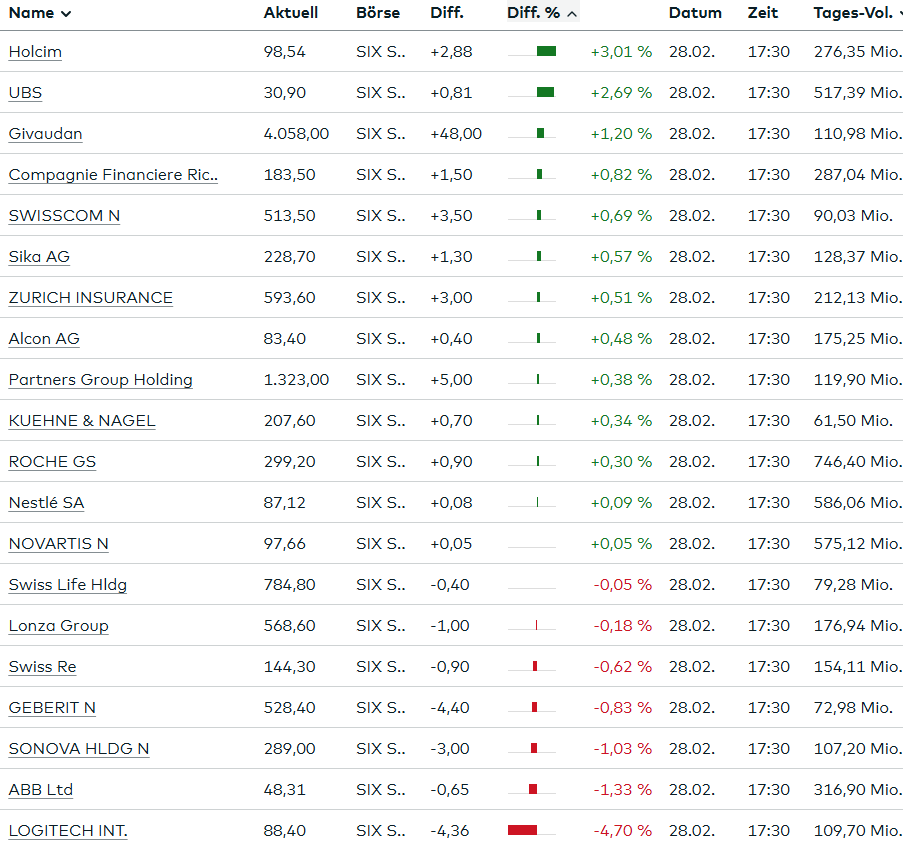

Top-Gewinner im SMI:

- Holcim (+3,0%): Gute Jahreszahlen und optimistischer Ausblick auf die Abspaltung des Nordamerika-Geschäfts.

- UBS (+2,7%): Erholung nach Vortagesverlusten, positive Marktstimmung bezüglich Kapitalanforderungen.

- Swatch (+1,4%) & Richemont (+0,8%): Luxusgüterwerte konnten sich nach vorherigen Rücksetzern erholen.

- Lindt & Sprüngli PS (+1,3%), Givaudan (+1,2%), Swisscom (+0,7%) und Nestlé (+0,1%): Defensivere Werte waren gefragt.

Größte Verlierer:

- Logitech (-4,7%): Abstufung durch Bank of America auf „Underperform“ drückt massiv auf den Kurs.

- Clariant (-5,4%): Der Chemiekonzern überzeugte nicht mit seinem Ausblick, was zu massiven Abgaben führte.

- VAT (-1,5%), Sulzer (-3,2%) und SIG (-1,2%): Technologiewerte litten unter Schwäche in der US-Tech-Branche (besonders „Nvidia Blues“).

- Swiss Re (-0,6%): Trotz solider Zahlen enttäuschte der Versicherer in puncto Solvabilitätsquoten.

Makroökonomische Einflüsse & Unternehmensnachrichten

1. Geopolitische Faktoren:

Die Unsicherheiten um US-Zölle gegen Europa, Kanada und China ab dem 4. März führten zu verstärkten Umschichtungen in defensive Werte. Insbesondere europäische Märkte reagierten empfindlich auf die Ankündigungen der Trump-Regierung.

2. Inflations- & Zinsentwicklung:

Inflationsdaten aus Deutschland und den USA lagen im Rahmen der Erwartungen. Die Schweizer Kerninflation stieg jedoch überraschend auf 0,9 %, während die Gesamtinflation leicht auf 0,4 % sank. Dies könnte die Erwartungen für Zinssenkungen durch die Schweizerische Nationalbank (SNB) dämpfen.

3. Unternehmensspezifische Entwicklungen:

- Holcim überzeugte mit guten Zahlen und einem positiven Ausblick auf die Abspaltung des Nordamerika-Geschäfts „Amrize“, das in den USA börsennotiert wird.

- Clariant verzeichnete Rückgänge beim Umsatz, konnte aber die EBITDA-Marge auf 15,8 % steigern. Dennoch enttäuschte der Ausblick auf 2025, was den Aktienkurs stark belastete.

- Bucher Industries musste einen Gewinneinbruch um 36 % hinnehmen und kürzte die Dividende auf 11 CHF pro Aktie.

- Schweiter Technologies verzeichnete einen Umsatzrückgang um 5,5 %, die Dividende blieb jedoch stabil bei 15 CHF je Aktie.

- Stadler Rail sicherte sich einen Auftrag über 140 Millionen CHF für 13 Zahnradbahnen in der Westschweiz.

- Ina Invest & Cham Group fusionieren zur Cham Swiss Properties, die mit einem Portfolio von 1,6 Mrd. CHF zu den größten Schweizer Immobiliengesellschaften zählt.

- VZ Holding wuchs weiterhin stark mit einem Gewinnanstieg um 17,1 %, verwaltete Vermögen stiegen auf 53,1 Mrd. CHF.

Währungs- & Rohstoffmärkte

- EUR/CHF: Der Euro notierte bei 0,9384 CHF (+0,29%), wobei der Schweizer Franken aufgrund geopolitischer Unsicherheiten weiterhin als sicherer Hafen gefragt bleibt.

- USD/CHF: Der US-Dollar verteuerte sich leicht um 0,24 % auf 0,9023 CHF.

- Bundesanleihen: Die Rendite der Schweizer Bundesobligationen sank um 12 % auf 0,3960, was auf eine verstärkte Nachfrage nach sicheren Anlagen hindeutet.

- Ölpreis (Brent): Rückgang um 0,79 % auf 72,76 USD, möglicherweise aufgrund von Wachstumsängsten und geopolitischer Unsicherheit.

- Gold: Verlust von 1,04 % auf 2’847,13 USD, möglicherweise durch Umschichtungen in risikoreichere Anlagen bedingt.

- Bitcoin: Trotz jüngster Verluste erholte sich die Kryptowährung um 0,58 % auf 84’887,90 USD. Der Markt bleibt jedoch durch regulatorische Unsicherheiten und Betrugsfälle belastet.

Fazit & Ausblick

- Der SMI bleibt in einem Aufwärtstrend, getragen von defensiven Schwergewichten wie Nestlé, Roche und Novartis. Die anhaltende geopolitische Unsicherheit könnte weiterhin für Volatilität sorgen.

- Unternehmensseitig stehen im März weiterhin Holcim (Abspaltung von Amrize) sowie weitere geldpolitische Entscheidungen der SNB im Fokus.

- Die starke Nachfrage nach defensiven Aktien sowie steigende Volatilität deuten auf ein vorsichtiges Marktumfeld hin.

- Der Schweizer Franken dürfte stark bleiben, da geopolitische Unsicherheiten Investoren weiterhin in sichere Häfen treiben.

Der Markt bleibt weiterhin in einem Umfeld globaler Unsicherheiten stabil, während Unternehmenszahlen differenzierte Reaktionen hervorrufen. Insbesondere Holcim, UBS und defensive Werte wie Swisscom und Nestlé könnten sich weiterhin gut behaupten.

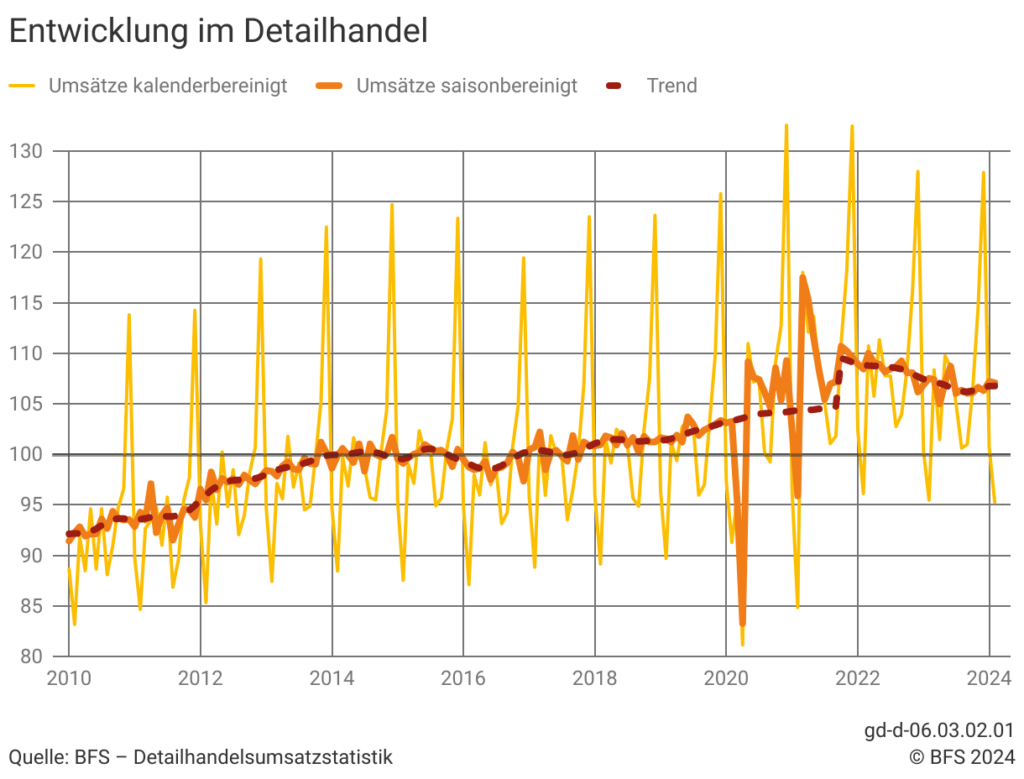

Schweizer Einzelhandelsumsätze im Januar 2025: Wachstum verlangsamt sich

Laut dem Bundesamt für Statistik (BFS) stiegen die Einzelhandelsumsätze im Januar 2025 im Vergleich zum Vorjahresmonat um 1,3 %. Dies stellt eine Abschwächung gegenüber dem revidierten Anstieg von 2,5 % im Dezember 2024 dar und liegt unter den Markterwartungen von 1,6 %. Die Abschwächung betrifft sowohl den Verkauf von Lebensmitteln, Getränken und Tabakwaren (0,8 % gegenüber 2,4 % im Dezember) als auch Non-Food-Produkte (1,6 % gegenüber 2,7 %). Der Umsatz an Tankstellen setzte seinen Rückgang fort (-1,6 % gegenüber -3,2 %). Saisonbereinigt sanken die Einzelhandelsumsätze im Januar 2025 um 0,1 %, nachdem sie im Vormonat um 0,5 % gestiegen waren.

Diese Entwicklung deutet auf eine Verlangsamung des Wachstums im Schweizer Einzelhandel hin, was auf verschiedene Faktoren wie eine gedämpfte Konsumentenstimmung oder externe wirtschaftliche Einflüsse zurückzuführen sein könnte. Es bleibt abzuwarten, wie sich diese Trends in den kommenden Monaten entwickeln und welche Maßnahmen ergriffen werden, um den Einzelhandel zu unterstützen.

Hohe Kakaopreise bedrohen traditionsreiche Chocolatiers

Mindestens ein Dutzend familiengeführte Chocolatiers in Europa mussten im vergangenen Jahr aufgrund rasant steigender Kakaopreise schließen. Der traditionsreiche Pariser Schokoladenhersteller À la Mère de Famille konnte sich bisher behaupten, während zahlreiche kleinere Betriebe unter den drastischen Kostensteigerungen litten. Große Konzerne wie Nestlé oder Lindt & Sprüngli überstanden die Preissteigerungen besser, da sie höhere Kosten weitergeben oder Rezepturen anpassen konnten.

Die Kakaopreise sind aufgrund von Ernteausfällen in Westafrika auf ein Rekordhoch gestiegen, was einige Hersteller dazu zwang, insolvent zu gehen. Bekannte Marken wie Leysieffer (Deutschland), Salzburg Schokolade (Österreich) und Hauswirth (Österreich) mussten den Betrieb einstellen. Während viele Konsumenten auf günstigere Massenprodukte umsteigen, kämpfen kleinere Chocolatiers ums Überleben.

Um Kosten zu senken, setzen Großkonzerne auf alternative Zutaten wie Sheabutter oder Palmöl, während kleinere Betriebe versuchen, ihre Kakaobezugsquellen zu diversifizieren. Dennoch bleibt die Lage angespannt: Analysten erwarten zwar mittelfristig eine Stabilisierung der Preise, doch für viele kleine Chocolatiers könnte es bereits zu spät sein. Traditionsbetriebe wie die Familie Dolfi in Paris fürchten nicht nur finanzielle Verluste, sondern auch das Verschwinden jahrhundertealter Rezepte und handwerklicher Fertigkeiten.

Verlängerung der Höchstbezugsdauer von Kurzarbeitsentschädigung geplant

Das Eidgenössische Departement für Wirtschaft, Bildung und Forschung (WBF) bereitet eine erneute Verlängerung der Höchstbezugsdauer von Kurzarbeitsentschädigung (KAE) von zwölf auf achtzehn Monate vor. Bereits im Juni 2024 hatte der Bundesrat diese Verlängerung bis zum 31. Juli 2025 beschlossen. Sollte sich die Wirtschaftslage nicht verbessern, wird das WBF dem Bundesrat im Frühsommer vorschlagen, diese Regelung über den August hinaus aufrechtzuerhalten.

Hintergrund: Die wirtschaftliche Lage, insbesondere in der Maschinen-, Elektro- und Metallindustrie (MEM-Industrie) sowie der Uhrenbranche, bleibt angespannt. Internationale Konjunkturschwächen führen zu anhaltendem Kurzarbeitsbedarf in der Schweiz. Die Experten des Bundes erwarten in den kommenden zwölf Monaten keine Erholung des Arbeitsmarktes.

Die Verlängerung soll betroffenen Unternehmen mehr Zeit zur Anpassung an die wirtschaftlichen Herausforderungen geben. Die Anspruchsvoraussetzungen für KAE bleiben unverändert und werden weiterhin individuell geprüft. Der Bundesrat wird endgültig über die Verlängerung entscheiden, falls sich die wirtschaftliche Lage nicht verbessert.