Analyse des Schweizer Finanzmarktes vom 4. März 2025

1. Überblick der Marktbewegungen

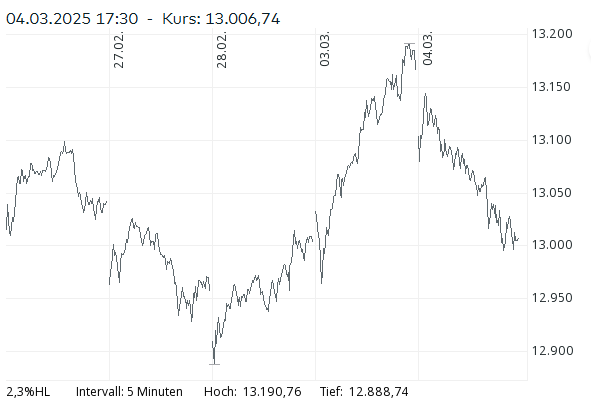

Der Schweizer Finanzmarkt verzeichnete am heutigen Handelstag deutliche Verluste, insbesondere aufgrund eines schwachen globalen Marktumfelds. Der Swiss Market Index (SMI) fiel um 1,21 % auf 13’006,74 Punkte. Der Swiss Performance Index (SPI) gab um 1,16 % auf 17’150,93 Punkte nach, während der Swiss Leader Index (SLI) noch stärker um 1,67 % auf 2’105,17 Punkte einbrach. Die defensiven Schwergewichte Nestlé, Novartis und Roche verhinderten jedoch einen noch stärkeren Rückgang.

Die globalen Märkte standen unter Druck, nachdem US-Präsident Donald Trump neue Zölle gegen China, Kanada und Mexiko in Kraft gesetzt hat, was zu Gegenzöllen dieser Länder führte. Besonders Bankaktien und konjunktursensitive Titel litten unter den eskalierenden Handelsstreitigkeiten.

2. Unternehmenswerte und Gewinner/Verlierer

Finanzwerte unter starkem Druck

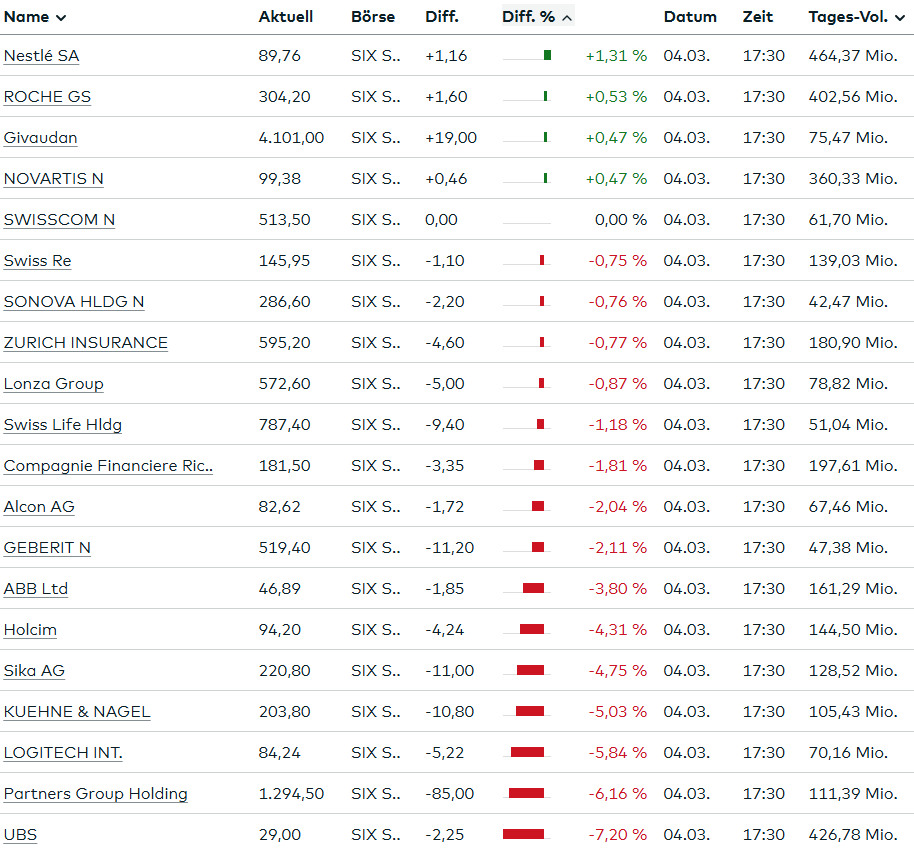

- UBS (-7,2 %) war der größte Verlierer im SMI, da Bankaktien europaweit massiv verkauft wurden.

- Partners Group (-6,2 %) und Julius Bär (-1,9 %) mussten ebenfalls starke Rückschläge hinnehmen.

- Europäische Banken allgemein litten unter Sorgen über sinkende Renditen und regulatorische Risiken.

Technologie und Industrie ebenfalls schwach

- Logitech (-5,8 %) und VAT (-3,7 %) folgten dem globalen Tech-Abverkauf, nachdem Nvidia erneut Verluste verzeichnete.

- Kühne + Nagel (-5,0 %) fiel trotz stabilisierter Geschäfte, da die Dividende gekürzt wurde.

- Bau- und Industriewerte wie Sika (-4,8 %), Holcim (-4,3 %), ABB (-3,8 %) und Adecco (-3,1 %) verloren ebenfalls deutlich.

Defensive Werte stabilisieren den Markt

- Nestlé (+1,3 % auf 89,76 CHF) setzte seinen Aufwärtstrend fort und notierte zeitweise über 90 CHF.

- Novartis (+0,5 %) und Roche (+0,5 %) profitierten von ihrer defensiven Ausrichtung.

- Lindt & Sprüngli PS (+8,2 %) überraschte mit starken Zahlen, während auch Barry Callebaut (+3,4 %) davon profitierte.

Schwer abstürzende Mid- und Small-Caps

- Arbonia (-13,7 %) und Forbo (-14,0 %) wurden nach enttäuschenden Jahreszahlen massiv abverkauft.

- Idorsia (-4,8 %) bestätigte hohe Verluste für 2025, was die Aktie weiter belastete.

3. Internationale Märkte und makroökonomische Faktoren

- Der Euro Stoxx 50 (-2,85 % auf 5’382,56 Punkte) und der DAX (-3,53 % auf 22’328,91 Punkte) verzeichneten stärkere Verluste als der SMI.

- Der EUR/CHF-Kurs sank auf 0,9378 (-0,32 %), während der USD/CHF auf 0,8900 (-0,79 %) nachgab.

- Schweizer Bundesobligationen stiegen um 1,65 % auf 0,4320, was auf eine Flucht in sichere Häfen hindeutet.

4. Rohstoffe und Kryptowährungen

- Ölpreis (Brent) fiel um 1,41 % auf 70,48 USD – ein Zeichen für Nachfragesorgen angesichts wachsender Rezessionsängste.

- Gold (+0,66 % auf 2’912,66 USD pro Unze) profitierte als sicherer Hafen in unsicheren Zeiten.

- Bitcoin (-7,74 % auf 83’142,43 USD) verzeichnete eine heftige Korrektur, möglicherweise aufgrund von Gewinnmitnahmen und regulatorischen Unsicherheiten.

5. Ausblick und Fazit

Die heutige Marktentwicklung zeigt eine klare Risikoaversion der Investoren. Finanzwerte stehen besonders unter Druck, während defensive Titel den Markt stützen. Die geopolitischen Spannungen, insbesondere die von den USA ausgelösten Handelskonflikte, belasten die Aktienmärkte. In den kommenden Tagen bleibt die Entwicklung der Zölle und mögliche Gegenmaßnahmen Chinas, Kanadas und Mexikos entscheidend für die Marktstimmung. Anleger sollten auf defensive Werte setzen, während zyklische Sektoren weiterhin volatil bleiben dürften.

Die Automobilmarkt-Statistik für Februar 2025 (Schweiz & Liechtenstein)

Gesamtmarktentwicklung

- Der Markt für neue Personenwagen in der Schweiz und Liechtenstein befindet sich auf einem historischen Tiefstand. Mit 31’000 Neuzulassungen in den ersten zwei Monaten des Jahres 2025 liegt er um 8,2 % unter dem Vorjahreswert.

- Allein im Februar wurden 16’212 Fahrzeuge neu zugelassen, was einem Rückgang von 12,5 % gegenüber Februar 2024 entspricht.

- Es handelt sich um den schwächsten Februar seit 2021 (Corona-Pandemie-Jahr).

Elektromobilität & CO2-Vorgaben

- Der Marktanteil von Elektro- und Plug-in-Hybridfahrzeugen liegt bei 29,5 % (+2,8 % im Vergleich zum Vorjahr).

- Reine Elektrofahrzeuge konnten um 11,5 % zulegen, während Plug-in-Hybride um 15,5 % zurückgingen.

- Das Ziel der Roadmap Elektromobilität von 50 % Marktanteil für 2025 bleibt damit in weiter Ferne.

- Die verschärften CO2-Vorgaben führen zu wachsender Unsicherheit in der Branche; drohende Sanktionszahlungen von bis zu 500 Millionen Franken könnten die Automobilwirtschaft belasten.

Marktanteile der Hersteller (Februar 2025)

- Top-Marken nach Marktanteil:

- Škoda (9,4 %)

- BMW (8,9 %)

- Volkswagen (8,9 %)

- Mercedes-Benz (7,2 %)

- Audi (7,6 %)

- Starke Gewinner:

- Nissan (+198,7 % im Februar, +148,4 % kumuliert)

- Polestar (+360 % im Februar, +176,5 % kumuliert)

- Alpine (+566,7 % im Februar, +322,2 % kumuliert)

- Starke Verlierer:

- Tesla (-66,6 % im Februar, -56,8 % kumuliert)

- Fiat (-84,9 % im Februar, -80,1 % kumuliert)

- Mitsubishi (-67,4 % im Februar, -64,9 % kumuliert)

Antriebsarten-Trends

- Hybrid-Fahrzeuge (HEV/MHEV) wachsen um 10,4 % und erreichen 37 % Marktanteil.

- Reine Elektroautos (BEV) steigern sich um 11,5 % auf 20,4 % Marktanteil.

- Plug-in-Hybride (PHEV) fallen um 15,5 % auf 9,1 % Marktanteil.

- Verbrennungsmotoren: Benziner (-27,7 %), Diesel (-27,2 %) mit anhaltender Marktschrumpfung.

Politische Forderungen von auto-schweiz

- Umsetzung eines 10-Punkte-Plans zur Förderung der Elektromobilität, um Marktimpulse für Steckerfahrzeuge zu schaffen.

- Bessere Anreize für Elektrofahrzeuge (u. a. Ladeinfrastruktur, günstigere Strompreise, vorübergehende Steuererleichterungen).

- Vermeidung einer „Swiss-Finish“-Regulierung, um die Wettbewerbsfähigkeit mit anderen europäischen Märkten zu gewährleisten.

Fazit

- Der Schweizer Automobilmarkt bleibt in einer Krise mit sinkenden Neuzulassungen.

- Trotz leichter Zunahme bei Elektroautos bleibt die Nachfrage nach E-Mobilität unzureichend.

- Politische Unsicherheiten & Überregulierung gefährden die Branche.

- Ohne gezielte Marktanreize könnten CO2-Sanktionen und Arbeitsplatzverluste folgen.