Analyse des Schweizer Finanzmarkts vom 5. März 2025

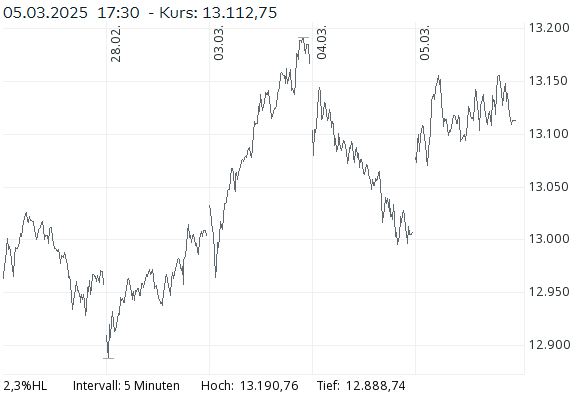

Der Schweizer Aktienmarkt zeigte am Mittwoch eine deutliche Erholung, nachdem er am Vortag Verluste hinnehmen musste. Der Swiss Market Index (SMI) legte um 0,82 % auf 13’112,75 Punkte zu. Die Hoffnungen auf eine Entspannung im nordamerikanischen Zollstreit sowie auf europäische Infrastrukturprogramme beflügelten insbesondere Bauwerte und zyklische Titel.

Marktperformance und Unternehmensentwicklungen

Der Swiss Leader Index (SLI) stieg um 1,26 % auf 2131,63 Punkte, während der Swiss Performance Index (SPI) um 0,86 % auf 17’300,38 Punkte kletterte. Auch europäische Leitindizes verzeichneten ein starkes Plus: Der EURO STOXX 50 stieg um 2,09 % auf 5’499,81 Punkte, und der DAX gewann 3,55 % auf 23’119,50 Punkte.

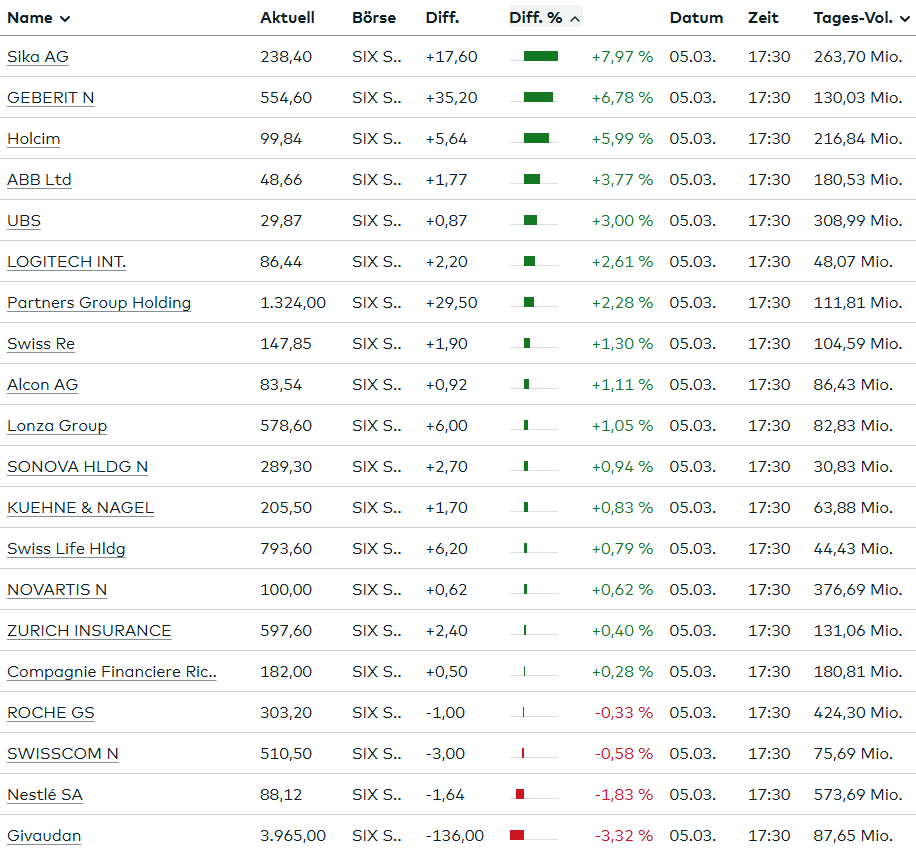

Die SMI-Schwergewichte entwickelten sich uneinheitlich:

- Novartis (+0,6 %) konnte leichte Zugewinne verzeichnen.

- Roche (-0,3 %) und Nestlé (-1,8 %) mussten hingegen Verluste hinnehmen.

- Givaudan verlor 3,3 % und war damit einer der größten Verlierer des Tages.

Unter den stärksten Gewinnern waren zyklische Werte, vor allem Bau- und Industriewerte:

- Sika (+8,0 %) profitierte von positiven Analystenstudien und der Aussicht auf Infrastrukturinvestitionen.

- Geberit (+6,8 %) legte vor der Veröffentlichung seiner Jahreszahlen deutlich zu.

- Holcim (+6,0 %) stieg ebenfalls aufgrund der Infrastrukturhoffnungen.

Auch Technologiewerte erholten sich:

- VAT (+7,1 %) und ABB (+3,8 %) verzeichneten deutliche Gewinne.

- Logitech (+2,6 %) stieg im Vorfeld eines Investorentreffens.

Im Bankensektor setzte sich die Erholung fort:

- UBS (+3,0 %) und Julius Bär (+3,5 %) gehörten zu den Gewinnern. Banken profitieren von den erwarteten strukturell höheren Marktzinsen in Europa.

Makroökonomische Einflüsse

Die Inflation in der Schweiz fiel im Februar auf 0,3 % (Januar: 0,4 %) und lag damit über den Erwartungen. Auf Monatsbasis stiegen die Verbraucherpreise jedoch um 0,6 %, was auf höhere Mieten und Flugpreise zurückzuführen war. Der stabile Kerninflationswert von 0,9 % könnte die SNB-Politik beeinflussen, da Zinssenkungen möglicherweise hinausgezögert werden.

Währungs- und Rohstoffmärkte

- Der EUR/CHF-Wechselkurs stieg um 1,22 % auf 0,9563, was den Euro stärkte.

- Der USD/CHF-Kurs sank leicht um 0,18 % auf 0,8880, was auf eine erhöhte Risikoaversion gegenüber dem Dollar hinweist.

- Die Renditen von Bundesobligationen sprangen um 24,54 % auf 0,5380 %, was auf eine erhöhte Nachfrage nach Schweizer Staatsanleihen hindeutet.

- Der Ölpreis (Brent) fiel um 3,73 % auf 68,46 USD, was auf eine erhöhte Fördermenge und schwächere Nachfragetrends hindeutet.

- Gold stieg um 0,36 % auf 2’928,76 USD, da Investoren nach Inflationsdaten in sichere Häfen flüchteten.

- Bitcoin legte um 5,51 % auf 88’121,36 USD zu, was das anhaltende Interesse an Krypto-Anlagen zeigt.

Einzelne Unternehmensentwicklungen

Sandoz veröffentlichte solide Jahreszahlen mit einem Umsatzplus von 7 % auf 10,4 Mrd. USD. Die Biosimilar-Sparte wuchs um 29 %, allerdings wurde der Ausblick für 2025 als vorsichtig eingestuft.

Swiss Steel kündigte eine Dekotierung per 6. Juni 2025 an. Die Aktie legte aufgrund der Genehmigung durch die SIX um 11,39 % zu.

Implenia profitierte von einer Kaufempfehlung durch Kepler Cheuvreux und stieg um 7,8 %. Die Analysten erwarten eine Verdopplung der Dividende bis 2027.

Epic Suisse verzeichnete eine starke Neubewertungsrendite und steigerte den Gewinn auf 47,3 Mio. CHF. Die Dividende wird auf 3,15 CHF je Aktie erhöht.

Fazit

Der Schweizer Finanzmarkt zeigte eine kräftige Erholung mit einem starken Fokus auf Bau-, Industrie- und Bankwerte. Die Unsicherheiten durch die US-Zollpolitik und geopolitische Spannungen bleiben bestehen, jedoch hellen sich die wirtschaftlichen Aussichten durch sinkende Inflation und mögliche europäische Investitionsprogramme auf.

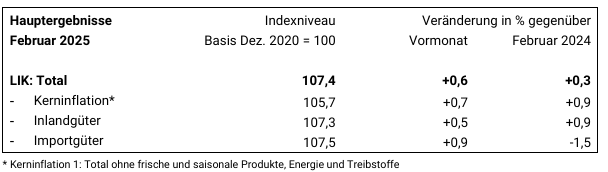

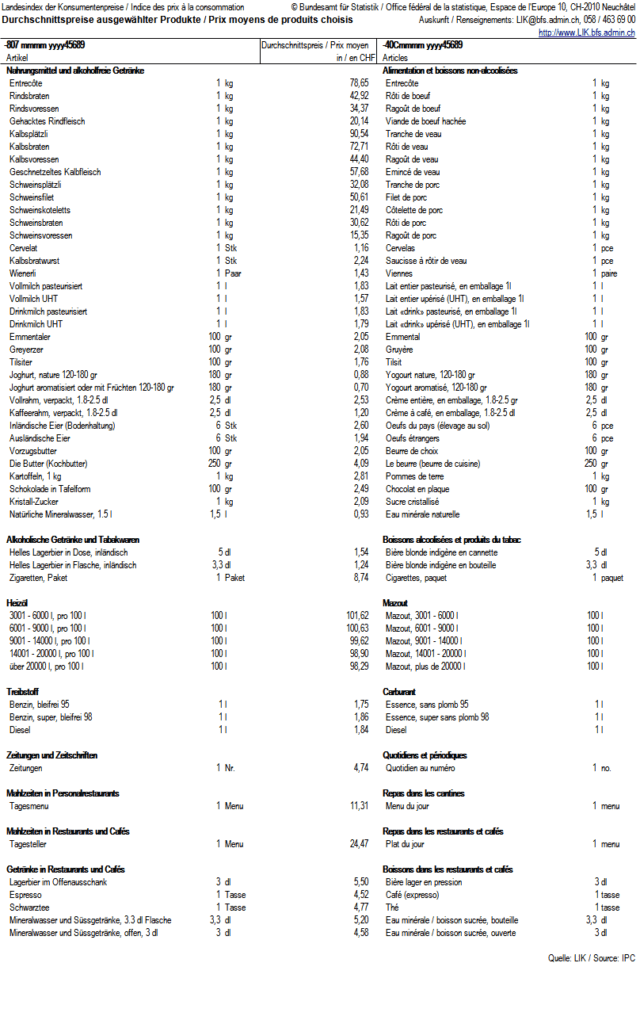

Landesindex der Konsumentenpreise im Februar 2025

Die Konsumentenpreise sind im Februar um 0,6% gestiegen

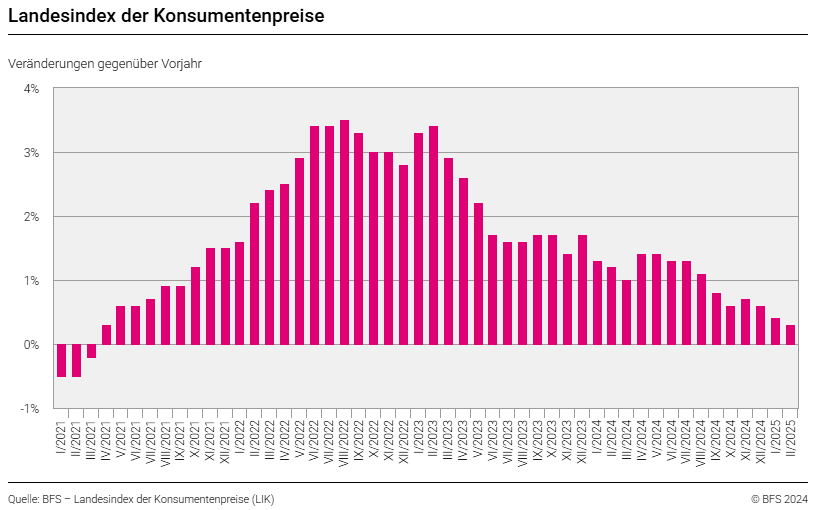

Der Landesindex der Konsumentenpreise (LIK) stieg im Februar 2025 im Vergleich zum Vormonat um 0,6% und erreichte den Stand von 107,4 Punkten (Dezember 2020 = 100). Gegenüber dem entsprechenden Vorjahresmonat betrug die Teuerung +0,3%. Dies geht aus den Zahlen des Bundesamtes für Statistik (BFS) hervor.

Der Anstieg um 0,6% im Vergleich zum Vormonat ist auf verschiedene Faktoren zurückzuführen, unter anderem auf die höheren Wohnungsmieten und die höheren Preise im Luftverkehr. Ebenfalls gestiegen sind die Preise für Pauschalreisen ins Ausland. Die Preise in der Hotellerie sind hingegen gesunken, ebenso wie jene für Beeren und Occasions-Automobile.

Dividenden auf Rekordniveau – Schweiz und Welt im Fokus

Globales Wachstum der Dividenden

Die weltweiten Dividendenausschüttungen erreichten 2024 einen Rekordwert von 1,75 Billionen US-Dollar, was einer Steigerung von 6,6 % gegenüber dem Vorjahr entspricht. Wesentliche Treiber waren einmalige Sonderdividenden, der starke US-Dollar sowie unerwartet gute Entwicklungen in den USA und Japan. Auch Schwellenländer wie Indien und andere asiatische Märkte trugen zum Wachstum bei. Insgesamt erhöhten fast 90 % der Unternehmen ihre Ausschüttungen oder hielten sie konstant.

Schweiz: Solide, aber unterdurchschnittliches Wachstum

In der Schweiz stiegen die Dividendenausschüttungen auf einen Rekordwert von 49 Milliarden US-Dollar. 85 % der Unternehmen im Janus Henderson Index erhöhten oder hielten ihre Ausschüttungen stabil. Allerdings blieb das bereinigte Wachstum mit 0,8 % deutlich hinter dem europäischen und globalen Durchschnitt zurück. Hauptgründe dafür sind der starke Franken und unternehmensspezifische Faktoren.

Top-Zahler in der Schweiz:

- UBS: Höchste Ausschüttung mit einer um 29 % höheren Dividende (0,90 US-Dollar pro Aktie).

- Versicherer Zurich und Swiss Re: Ebenfalls unter den größten Dividendenzahlern.

- Kühne & Nagel: Reduzierte Dividende von 10,00 auf 8,25 Franken pro Aktie, was das gesamte Schweizer Wachstum erheblich dämpfte.

Technologiekonzerne als neue Treiber

Erstmals zählen auch Technologiegiganten wie Meta und Alphabet zu den größten Dividendenzahlern. Meta zahlte erstmals eine Dividende (0,50 US-Dollar pro Aktie) und zusammen mit Alibaba steuerten diese Unternehmen über 15 Milliarden US-Dollar zum weltweiten Dividendenwachstum bei.

Der größte Dividendenzahler weltweit blieb Microsoft, gefolgt von ExxonMobil, das nach der Übernahme von Pioneer Resources seinen Platz zwei zurückeroberte.

Sektoraler Einfluss

- Finanzsektor: Fast 50 % des weltweiten Dividendenwachstums – Banken steigerten ihre Ausschüttungen um 12,5 %.

- Technologie: Enormer Zuwachs durch Meta und Alphabet.

- Telekommunikation, Bau, Versicherungen, Gebrauchsgüter: Zweistellige Wachstumsraten.

- Bergbau und Verkehr: Deutliche Rückgänge mit 26 Milliarden US-Dollar weniger Ausschüttungen als im Vorjahr.

Ausblick auf 2025

Trotz wirtschaftlicher Unsicherheiten erwarten Analysten für 2025 ein weiteres Wachstum der Unternehmensgewinne um über 10 %. Dividenden gelten als stabiler als Gewinne, sodass ein globales Wachstum von 5,0 % (1,83 Billionen US-Dollar Gesamtvolumen) prognostiziert wird. Die Technologiebranche, insbesondere die „Magnificent Seven“, könnte dabei eine entscheidende Rolle spielen, sofern sie ihre Ausschüttungen weiter erhöhen.