1. Marktüberblick und Indexentwicklung

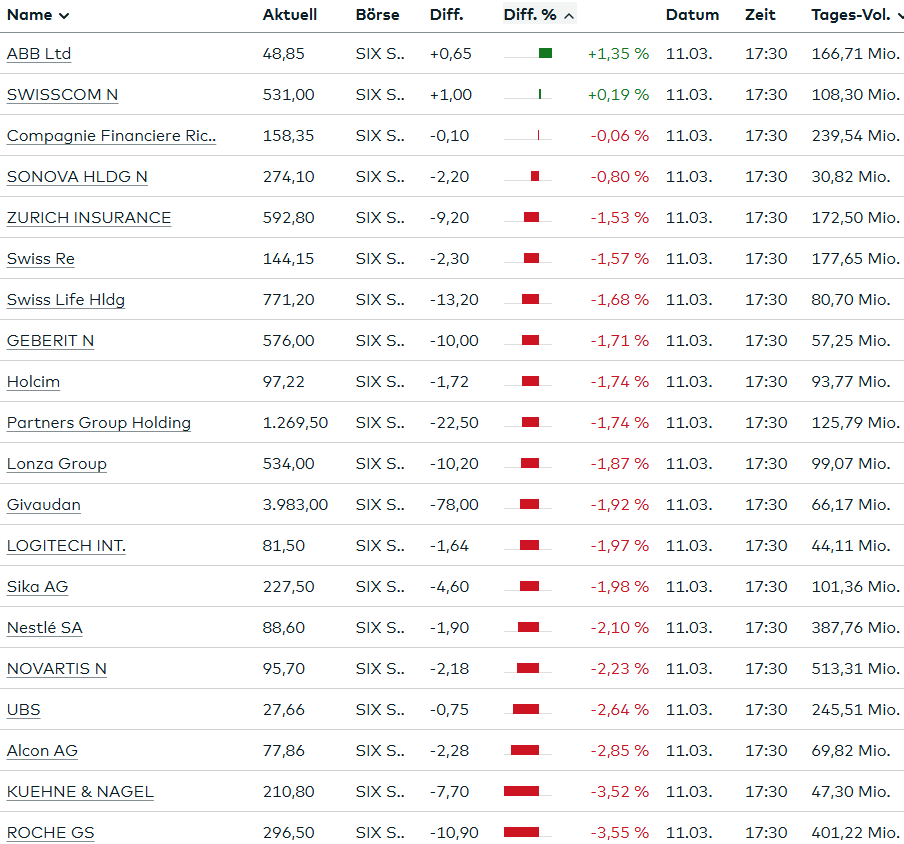

Die Schweizer Aktienmärkte haben am Dienstag einen massiven Rückschlag erlitten. Der SMI (Swiss Market Index) fiel um 2,47 % auf 12’692,25 Punkte und markierte damit den schwächsten Handelstag seit August 2024. Auch der SPI (Swiss Performance Index) verlor 1,93 % auf 16’811,97 Punkte, während der SLI (Swiss Leader Index), der die 30 wichtigsten Aktien umfasst, um 2,26 % auf 2’054,04 Punkte sank.

In Europa verzeichnete der Euro Stoxx 50 ebenfalls deutliche Verluste und gab 1,54 % auf 5’303,89 Punkte ab. Der deutsche DAX hielt sich etwas besser, fiel jedoch ebenfalls um 1,34 % auf 22’316,86 Punkte.

2. Ursachen für den Markteinbruch

Der Hauptauslöser des Rückgangs war die Eskalation des Handelsstreits zwischen den USA und Kanada. US-Präsident Donald Trump kündigte an, die Zölle auf Stahl- und Aluminiumimporte aus Kanada von 25 % auf 50 % zu verdoppeln. Diese Maßnahme verstärkte die Sorgen vor einer wirtschaftlichen Abschwächung, insbesondere in der westlichen Hemisphäre. Gleichzeitig zeigen wirtschaftliche Indikatoren wie das KOF-Konjunkturbarometer, dass sich die Unsicherheit in den globalen Märkten verstärkt.

Ein weiterer entscheidender Faktor war der Dividendenabschlag bei Novartis, der den SMI zusätzlich belastete. Die Aktie des Pharmakonzerns fiel um 5,6 %, wobei der tatsächliche Kursrückgang 5,68 CHF betrug, während die ausgeschüttete Dividende nur 3,50 CHF ausmachte.

3. Unternehmensperformance

Größte Verlierer:

- Novartis (-5,6 %) – Belastet durch den Dividendenabschlag

- Roche (-3,6 %) – Defensive Titel unter Druck

- Nestlé (-2,1 %) – Ebenfalls von Gewinnmitnahmen betroffen

- UBS (-2,6 %) – Drohende Regulierungen belasten die Bankenbranche

- Partners Group (-1,74 %) – Trotz solider Jahreszahlen im Minus

- Kühne + Nagel (-3,5 %) – Wegen globaler Konjunkturängste verkauft

Besonders starke Verluste im Nebenwertesegment:

- Huber+Suhner (-6,03 %) – Trotz solider Jahreszahlen, aber vorsichtiger Prognose für 2025

- PolyPeptide (-19 %) – Investoren enttäuscht über Verluste in 2024

- Komax (-14 %) – Marktunsicherheiten belasten stark

- BKW (-8,6 %) – Geschäftsentwicklung enttäuscht

Einzige Gewinner im SMI:

- ABB (+1,4 %) – Technologietitel profitiert von optimistischen Analystenbewertungen

- Swisscom (+0,4 %) – Defensiver Titel widersteht dem Druck

4. Währungs- und Rohstoffmärkte

Während die Aktienmärkte stark unter Druck standen, gab es leichte Stabilität im Währungs- und Rohstoffsektor:

- EUR/CHF stieg um 0,83 % auf 0,9624, was auf eine leichte Abschwächung des Frankens hindeutet.

- USD/CHF blieb nahezu unverändert bei 0,8808.

- Bundesanleihen rentierten bei 0,72 %, ein Anstieg um 12,5 %, was auf eine erhöhte Nachfrage nach sicheren Anlagen hindeutet.

- Ölpreis (Brent) legte um 0,67 % auf 69,63 USD zu – anhaltende geopolitische Spannungen treiben den Preis leicht nach oben.

- Gold verteuerte sich um 1,12 % auf 2’917,75 USD, was die Flucht in sichere Häfen unterstreicht.

- Bitcoin stieg um 3,71 % auf 81’325,98 USD, profitierte von der Unsicherheit an den traditionellen Märkten.

5. Fazit und Ausblick

Der Schweizer Finanzmarkt wurde massiv von globalen geopolitischen Unsicherheiten belastet, insbesondere durch die verschärfte Handelspolitik der USA. Der SMI fiel unter die psychologisch wichtige 13’000-Punkte-Marke, wobei vor allem die defensiven Schwergewichte stark unter Druck gerieten. Die Unsicherheiten werden weiter bestehen, da morgen neue Inflationsdaten aus den USA erwartet werden, die potenziell die Geldpolitik beeinflussen könnten.

Kurzfristig bleibt das Marktumfeld volatil, und die steigenden Anleiherenditen sowie die sich zuspitzenden Konjunkturängste könnten zu weiterem Verkaufsdruck führen. Defensive Aktien, die im Jahresverlauf bisher gut performten, wurden nun stark abverkauft – was für langfristige Anleger mögliche Einstiegsgelegenheiten bieten könnte.

Konjunkturentwicklung im 4. Quartal 2024

1. Gesamtentwicklung

Im vierten Quartal 2024 sanken die Umsätze der Schweizer Marktbranchen (Industrie, Baugewerbe, Handel und Dienstleistungen) im Vergleich zum Vorjahr um 1,4 %. Gleichzeitig stieg die Beschäftigung um 0,5 %.

2. Entwicklung nach Sektoren

- Sekundärer Sektor (Industrie und Baugewerbe):

- Umsatzsteigerung um 2,6 %.

- Beschäftigungszuwachs um 0,6 %.

- Innerhalb des Sektors stieg der Umsatz in der Industrie um 2,5 % und im Baugewerbe um 3,2 %.

- Beschäftigungswachstum in der Industrie: +0,4 %, im Baugewerbe: +1,0 %.

- Tertiärer Sektor (Handel und Dienstleistungen):

- Umsatzrückgang um 4,2 %.

- Beschäftigungszunahme um 0,5 %.

- Detailhandel: Umsatz blieb stabil, jedoch Rückgang der Beschäftigung um 1,1 %.

3. Schwerpunkt: Pharmaindustrie als Wachstumstreiber

- Die Pharmaindustrie verzeichnete im Jahr 2024 ein Umsatzwachstum von 6,5 %, das dritthöchste im sekundären Sektor.

- Nur die Energieversorgung (+24,8 %) und der Tiefbau (+15,0 %) wuchsen stärker.

- Die Pharmaindustrie war mit 12,6 % der größte Umsatzträger des sekundären Sektors.

- Gleichzeitig führte sie mit einem Beschäftigungswachstum von 6,1 % die Branche an.

- Die hohe Wertschöpfung zeigt sich darin, dass der Beschäftigungsanteil mit 4,9 % deutlich niedriger als der Umsatzanteil ist.

Fazit

Während die Umsätze insgesamt rückläufig waren, konnte die Schweizer Wirtschaft im 4. Quartal 2024 ein moderates Beschäftigungswachstum verzeichnen. Besonders die Pharmaindustrie trug entscheidend zur positiven Entwicklung des sekundären Sektors bei. Im tertiären Sektor, insbesondere im Detailhandel, blieb die Lage hingegen angespannt.

Schweiz ist größte Containerschiff-Nation der Welt

Die Schweiz ist – trotz fehlendem Meereszugang – zur weltgrößten Containerschiff-Nation aufgestiegen. Deutschland, der bisherige Spitzenreiter, ist auf Platz drei zurückgefallen. China belegt nun Platz zwei.

1. Grund für den Aufstieg der Schweiz

- Mediterranean Shipping Company (MSC), die weltgrößte Reederei mit Sitz in Genf, macht die Schweiz zur führenden Nation.

- MSC kaufte zuletzt zahlreiche deutsche Containerschiffe, darunter Beteiligungen am Hamburger Hafenlogistiker HHLA.

- Ergebnis:

- Schweiz: 34,7 Millionen BRZ (Bruttoraumzahl).

- China: 31 Millionen BRZ.

- Deutschland: 30,2 Millionen BRZ (trotz leichter Steigerung).

2. Gründe für Deutschlands Rückfall

- Chinas Wachstum basiert auf innerasiatischen Transporten mit vielen kleinen Containerschiffen.

- Trotz einer Steigerung der deutschen Containerschiff-Flotte von 29 auf 30,2 Millionen BRZ, bleibt Deutschland hinter der Schweiz und China zurück.

Fazit

Durch massive Übernahmen von Schiffen durch MSC ist die Schweiz die weltweit größte Containerschiff-Nation geworden. Deutschland fällt auf Rang drei zurück, während China durch sein starkes innerasiatisches Netzwerk ebenfalls aufsteigt.

Asylstatistik Februar 2025

Die Zahl neuer Asylgesuche in der Schweiz sank im Februar 2025 weiter. Mit 1.764 Gesuchen lag sie 28 % unter dem Vorjahreswert.

Herkunftsländer

Die meisten Gesuche kamen aus:

- Afghanistan (471, davon ca. 100 Zweitgesuche von bereits länger in der Schweiz lebenden Personen)

- Türkei (222)

- Eritrea (186)

Weitere wichtige Herkunftsländer waren Algerien (172) und Marokko (105).

Gesuchsarten

- 1.447 Primärgesuche (Erstanträge) → Rückgang um 16 % gegenüber Februar 2024.

- 317 Sekundärgesuche (Geburten, Familiennachzüge, Mehrfachgesuche).

Asylentscheide & Rückführungen

- Das Staatssekretariat für Migration (SEM) entschied 2.648 Asylgesuche, etwa 25 % wurden positiv beschieden.

- 949 Personen verließen die Schweiz kontrolliert, darunter:

- 585 freiwillig

- 364 polizeilich begleitet (in Herkunfts-, Dublin- oder Drittstaaten).

Fazit

Die Zahl der Asylgesuche sinkt weiter, insbesondere aus Afghanistan und der Türkei. Ein Viertel der Anträge wurde bewilligt, während knapp 1.000 Personen die Schweiz verlassen mussten.

Zollstatistik Schweiz 2024

Das Bundesamt für Zoll und Grenzsicherheit (BAZG) verzeichnete stabile Einnahmen von 23,7 Milliarden Franken im Jahr 2024. Während die irreguläre Migration deutlich zurückging, stiegen die Einfuhren im Handelswarenverkehr und die Sicherstellungen von Betäubungsmitteln. Ein anhaltend hohes Niveau erreichte der Fleischschmuggel.

1. Fleischschmuggel weiterhin hoch

- 208 Tonnen geschmuggeltes Fleisch sichergestellt.

- Hauptsächlich gewerbsmäßiger Schmuggel, oft in kleinen, ungekühlten Lieferungen.

- Fleischschmuggel in den letzten drei Jahren: über 500 Tonnen (2023: 263 Tonnen, 2022: 120 Tonnen).

- Verstärkte Strafverfolgung mit hohen Bussen und möglichen Freiheitsstrafen.

2. Einnahmen stabil

- 23,7 Milliarden Franken (2023: 23,6 Milliarden Franken).

- Einnahmen aus Mehrwertsteuer, Mineralölsteuer etc.

- Etwa ein Drittel der Bundeseinnahmen durch das BAZG generiert.

3. Starker Anstieg im Handelswarenverkehr

- 72 Millionen Zollanmeldungen (+18 % zum Vorjahr).

- Einfuhren um 23 % gestiegen (2024: 58,2 Millionen / 2023: 47,3 Millionen).

- Ursache: Boom im Online-Handel und Einzelversand.

- Mehr gefälschte Markenartikel beschlagnahmt (2024: 8.318 / 2023: 7.811).

4. Steigende Drogenfunde – Rückgang bei Medikamenten & Dopingmitteln

- Marihuana: 1.104 kg sichergestellt (+355 % ggü. 2023).

- Kokain: 272 kg (2023: 110 kg).

- Designerdrogen (Ketamin, synthetische Cannabinoide): 175 kg (2023: 84 kg).

- Amphetamine & Methamphetamine: 44 kg (2023: 9 kg).

- Heroin: 12 kg (2023: 7 kg).

- Illegale Medikamente & Dopingmittel:

- Sichergestellte Arzneimittelsendungen: 5.668 (2023: 6.659).

- Dopingmittel-Sendungen: 1.087 (2023: 1.422).

5. Digitalisierung: Mehr Nutzung von Online-Dienstleistungen

- „QuickZoll“ App: 83.970 Anmeldungen (+22 %), Umsatz: 8,5 Mio. CHF (+30 %).

- „Activ“ App: 421.616 Aktivierungen (+16 %).

- E-Vignette etabliert: 3,8 Millionen Verkäufe, 35 % Marktanteil.

6. Rückgang der irregulären Migration

- 29.459 Fälle von rechtswidrigem Aufenthalt (2023: 50.185, -41 %).

- Meiste Fälle:

- Syrische Staatsangehörige (7.464).

- Afghanische Staatsangehörige (4.123).

- Türkische Staatsangehörige (4.091).

- Verdachtsfälle von Schlepperei gesunken (2024: 280 / 2023: 388).

- 4.765 Personen an ausländische Behörden übergeben (2023: 7.614).

Fazit

Während die Einnahmen des BAZG stabil blieben, nahm der Fleischschmuggel, der Online-Handel und die Zahl der Betäubungsmittel-Aufgriffe stark zu. Gleichzeitig wurden weniger Fälle irregulärer Migration festgestellt. Die Digitalisierung der Zollabwicklung schreitet weiter voran.

Ausfuhr von Kriegsmaterial 2024

Schweizer Unternehmen exportierten 2024 Kriegsmaterial im Wert von CHF 664,7 Mio. in 60 Länder, was einem Rückgang von knapp 5 % im Vergleich zu 2023 entspricht. Der Anteil an der gesamten Warenausfuhr lag bei 0,17 %.

1. Hauptabnehmerländer

- Deutschland: CHF 203,8 Mio.

- USA: CHF 76,1 Mio.

- Italien: CHF 50,6 Mio.

- Schweden: CHF 42,0 Mio.

- Rumänien: CHF 38,5 Mio.

Größte Exporte:

- Munition & Komponenten nach Deutschland (CHF 88,7 Mio.)

- Gepanzerte Fahrzeuge nach Deutschland (CHF 69,3 Mio.) & Rumänien (CHF 37,3 Mio.)

- Kampfflugzeug-Bestandteile in die USA (CHF 36,8 Mio.)

- Geschützbestandteile nach Italien (CHF 35,8 Mio.)

2. Verteilung nach Regionen

- Europa: 81,14 % (2023: 76,10 %)

- Amerika: 12,33 % (2023: 9,60 %)

- Asien: 6,38 % (2023: 12,90 %)

- Afrika: 0,13 % (2023: 0,18 %)

- Australien: 0,01 % (2023: 1,22 %)

3. Aufteilung nach Kriegsmaterial-Kategorien

- Munition & Komponenten: 34,72 %

- Gepanzerte Fahrzeuge & Bestandteile: 23,81 %

- Waffen & Bestandteile: 9,82 %

- Kampfflugzeug-Bestandteile: 9,42 %

- Militärische Explosivstoffe: 6,51 %

- Feuerleiteinrichtungen: 6,09 %

- Kleinwaffen & Bestandteile: 4,84 %

4. Anstieg der Bewilligungen für besondere militärische Güter

- Bewilligungen für Spezialausrüstungen (z. B. ABC-Schutz, Nachtsichtgeräte): CHF 73,6 Mio. (+21 % ggü. 2023).

5. Neutralitätsrechtliche Einschränkungen (Ukraine-Krieg)

- Kein Export von Kriegsmaterial an die Ukraine, da sie in einen internationalen Konflikt verwickelt ist.

- Bestimmte Baugruppen & Einzelteile sind ausgenommen, sofern die Herstellungskosten unter 50 % des Endprodukts liegen.

Fazit

Während die Kriegsmaterialausfuhren leicht zurückgingen, stieg der Anteil europäischer Exporte weiter an. Deutschland blieb Hauptabnehmer, insbesondere für Munition und gepanzerte Fahrzeuge. Aufgrund des Neutralitätsrechts lehnt die Schweiz weiterhin den Export von Kriegsmaterial an die Ukraine ab.