1. Marktentwicklung und Gesamtbewertung

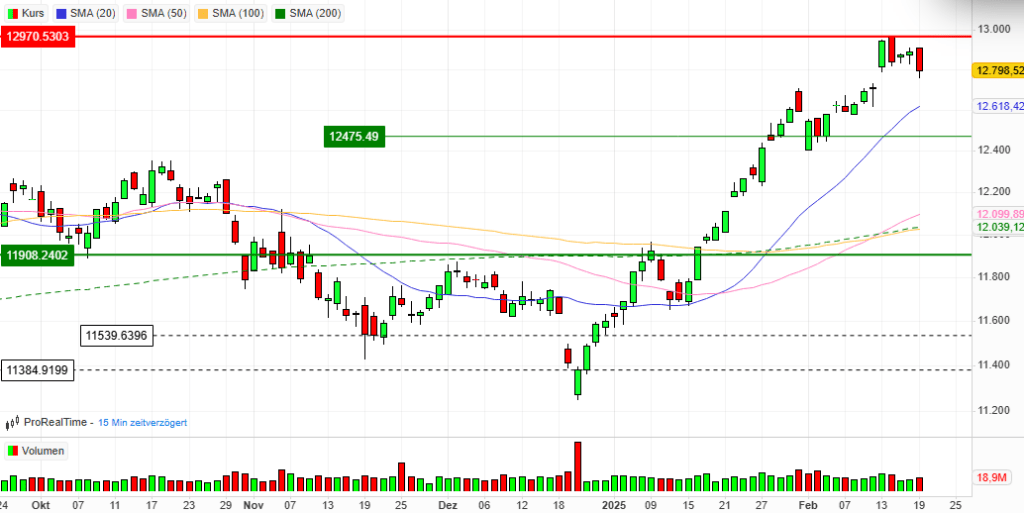

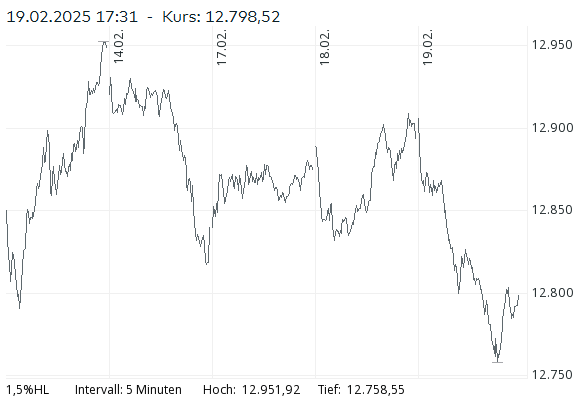

Der Schweizer Aktienmarkt hat am Mittwoch eine deutliche Korrektur erfahren. Der SMI fiel unter die psychologisch wichtige Marke von 12’800 Punkten und schloss mit einem Minus von 0,74 % bei 12’798,52 Punkten. Auch der breitere SPI verzeichnete Verluste von 0,67 % auf 16’980,42 Punkte. Die negative Stimmung wurde durch eine Kombination aus enttäuschenden Unternehmenszahlen, Analystenherabstufungen und geopolitischen Unsicherheiten verstärkt.

2. Einflussfaktoren und Marktstimmung

Die Marktbewegungen wurden von mehreren Faktoren beeinflusst:

- Geopolitische Unsicherheiten: Die Hoffnungen auf ein baldiges Ende des Ukraine-Kriegs wurden durch das Fehlen europäischer Vertreter in den Verhandlungen zwischen den USA und Russland gedämpft.

- US-Zollpolitik: US-Präsident Donald Trump kündigte mögliche neue Zölle auf europäische Autos an, was vor allem Industriewerte belastete.

- Zinspolitik: EZB-Direktorin Isabel Schnabel stellte eine Pause bei den Zinssenkungen der Europäischen Zentralbank in Aussicht, was die Märkte zusätzlich verunsicherte.

- Gewinnmitnahmen nach Rally: Nach mehreren starken Wochen war eine Konsolidierung zu erwarten.

3. Performance der SMI-Werte

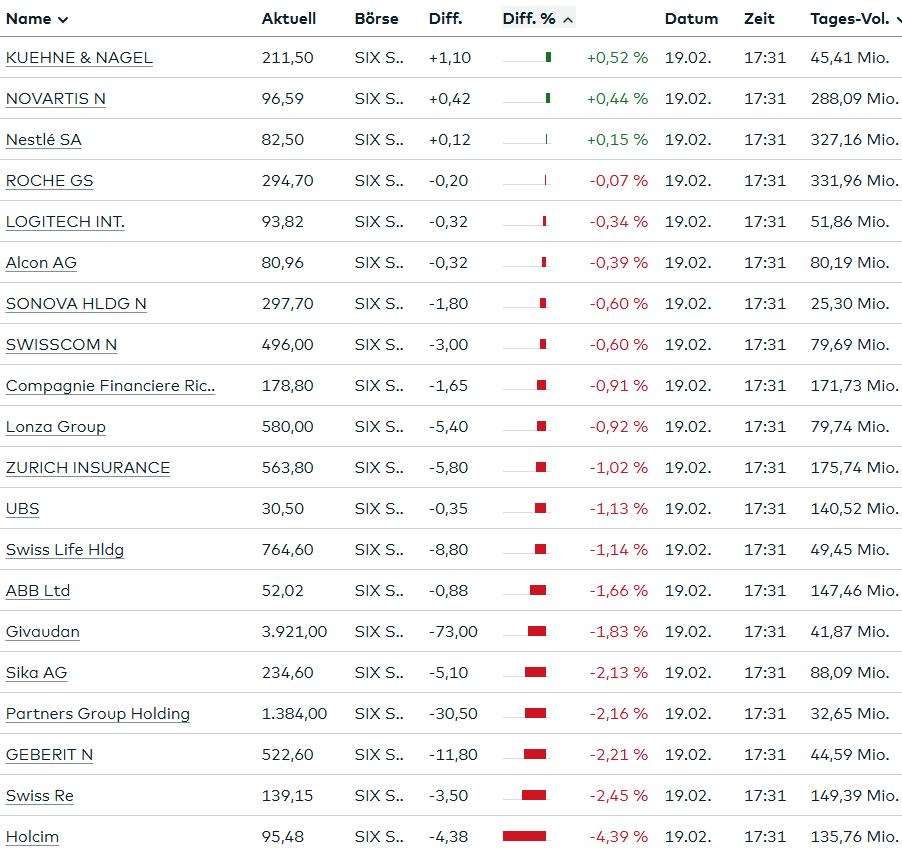

- Verlierer des Tages:

- Holcim (-4,5%): Rückstufung durch Morgan Stanley belastete den Kurs.

- Swiss Re (-2,5%): Belastet durch den Rückgang der Rückversicherungsprämien.

- Geberit (-2,2%) & Sika (-2,1%): Konjunkturabhängige Werte litten unter den Unsicherheiten im Bausektor.

- Julius Bär (-2,2%): Herabstufung durch Jefferies.

- Gewinner des Tages:

- Straumann (+4,6%): Trotz verfehlter Analystenerwartungen positiv bewertet.

- Kühne+Nagel (+0,5%): Defensive Qualitäten machten die Aktie attraktiv.

- Novartis (+0,4%) & Nestlé (+0,2%): Profitierten von ihrer defensiven Ausrichtung.

4. Internationale Vergleichsmärkte

- Euro Stoxx 50: -1,36 % auf 5’458,39 Punkte

- DAX: -1,79 % auf 22’435,17 Punkte

- Dow Jones: -0,19 % auf 44’445,98 Punkte

- Nasdaq 100: -0,10 % auf 22’142,07 Punkte

Die internationalen Märkte verzeichneten ebenfalls Kursverluste, was auf eine globale Risikoaversion hindeutet.

5. Devisen- und Anleihemärkte

- EUR/CHF: 0,9422 (-0,21%)

- USD/CHF: 0,9050 (+0,14%)

- Schweizer Bundesanleihen: +5,85 % auf 0,5070 % Rendite

Der Schweizer Franken blieb als sicherer Hafen gefragt. Dies spiegelte sich in einem weiteren Rückgang des EUR/CHF-Kurses wider.

6. Rohstoffmärkte

- Gold: 2’928.33 USD (-0,24%)

- Öl (Brent): 76,37 USD (+0,77%)

- Bitcoin: 96’243,01 USD (+0,64%)

Gold und Bitcoin blieben stabil, während der Ölpreis leicht anzog.

7. Unternehmensnachrichten & Sektorentwicklungen

- Pilatus steigert Umsatz um 10 % auf 1,63 Mrd. CHF, hoher Auftragseingang lässt weiteres Wachstum erwarten.

- SoftwareOne trotz Verlust im Plus (+1,4%), da Fusion mit Crayon positive Erwartungen weckt.

- Glencore mit 1,6 Mrd. USD Verlust, aufgrund niedrigerer Kohlepreise.

- Novavest steigert Gewinn durch Fusion mit Senioresidenz.

8. Fazit und Ausblick Der Schweizer Finanzmarkt durchlief eine deutliche Korrektur, ausgelöst durch geopolitische Spannungen, Gewinnmitnahmen und konjunkturelle Unsicherheiten. Defensive Titel blieben gefragt, während zyklische Werte und Finanzaktien stark unter Druck gerieten. Die nächsten Handelstage werden entscheidend sein, insbesondere mit Blick auf neue US-Wirtschaftsdaten und mögliche geldpolitische Maßnahmen der EZB und Fed.

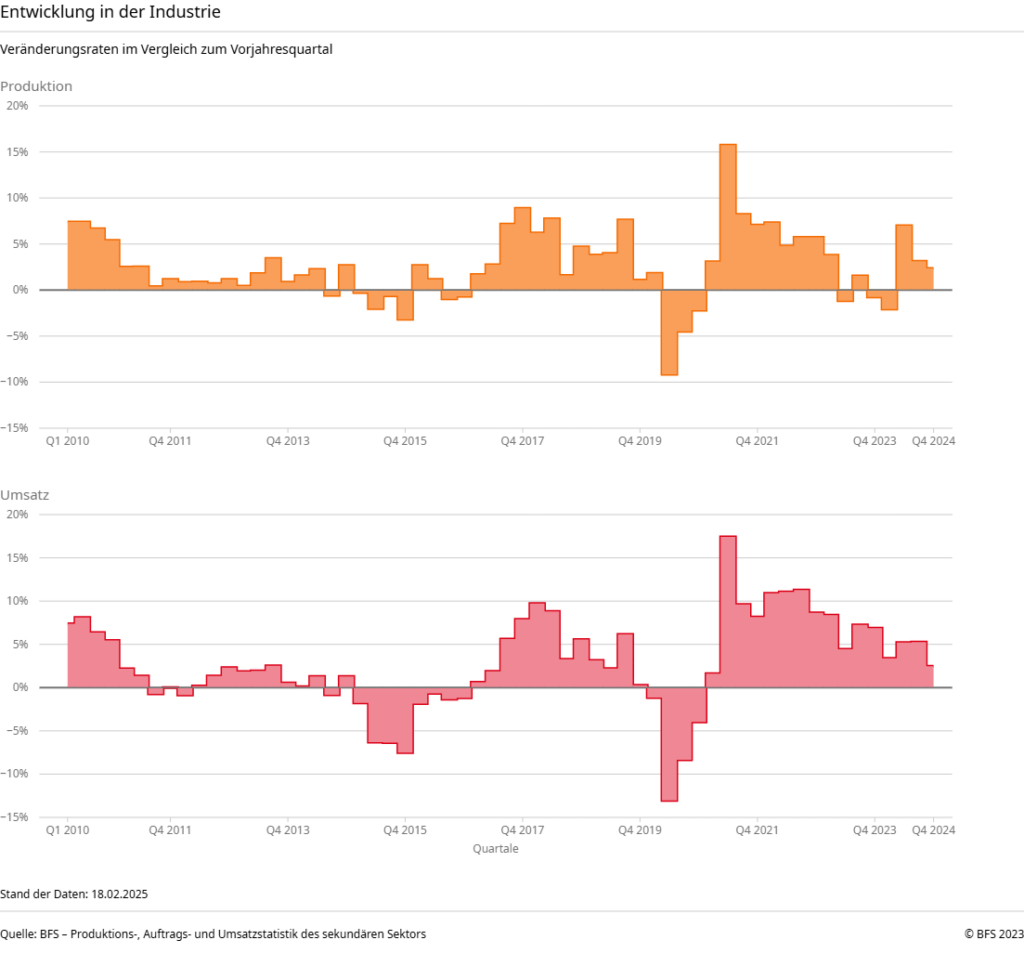

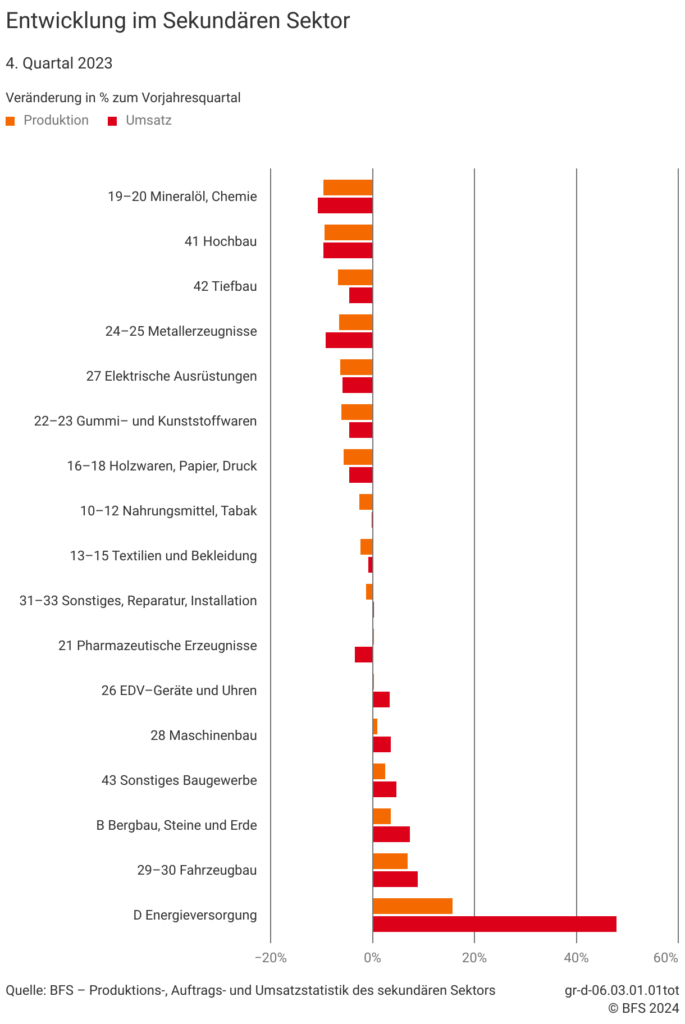

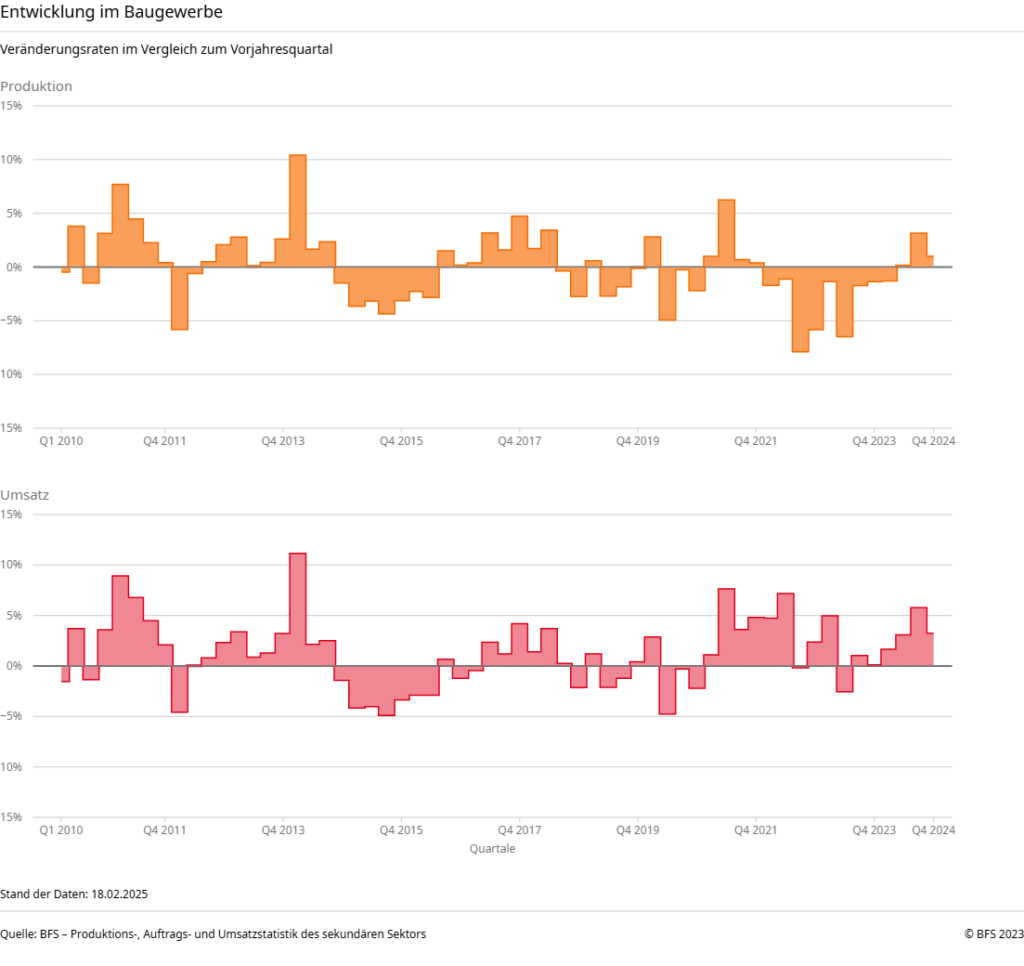

Produktions-, Auftrags- und Umsatzstatistik des sekundären Sektors im 4. Quartal 2024

Die Produktion im sekundären Sektor hat im 4. Quartal 2024 im Vergleich zum entsprechenden Vorjahresquartal um 2,2% zugenommen. Der Umsatz ist um 2,6% angewachsen.

Ab dem 1. Mai 2025 werden Schweizer Aktien wieder an deutschen Börsen gehandelt werden können. Dies war fünf Jahre lang nicht der Fall, sodass Anleger Schweizer Aktien kompliziert außerbörslich kaufen mussten. Diese Entscheidung ist das Resultat der Aufhebung der im Jahr 2019 eingeführten Schutzmaßnahmen für den Schweizer Börsenplatz gegenüber der Europäischen Union (EU) durch den Schweizer Bundesrat am 29. Januar 2025.

Der Bundesrat schlägt Änderungen bei der lebenslangen Freiheitsstrafe vor, um deren Abgrenzung zur 20-jährigen Freiheitsstrafe und zur Verwahrung zu verbessern. Künftig soll eine bedingte Entlassung aus der lebenslangen Freiheitsstrafe erst nach 17 Jahren geprüft werden können, statt wie bisher nach 15 Jahren. Ziel ist es, den Unterschied zur 20-jährigen Freiheitsstrafe, bei der eine Entlassung nach etwa 13,3 Jahren möglich ist, klarer zu definieren.

Zudem sollen die Regeln der Verwahrung präzisiert werden. Bisher war es zwar möglich, eine Person gleichzeitig zu einer lebenslangen Freiheitsstrafe und zur Verwahrung zu verurteilen, doch faktisch konnte eine Verwahrung nach der Strafe nicht vollzogen werden. Um diesem Problem zu begegnen, soll es künftig nach 25 Jahren Strafvollzug möglich sein, gefährliche Täter in speziellen Verwahrungseinrichtungen unterzubringen. Dabei rückt der Schutz der Bevölkerung stärker in den Fokus als die Resozialisierung.

Diese Reform basiert auf einer Vernehmlassung von 2023 und wurde vom Bundesrat in seiner Sitzung am 19. Februar 2025 verabschiedet. Die vorgeschlagenen Anpassungen fanden breite Zustimmung.

Aktuellen Daten des Bundesamts für Statistik (BFS) zufolge beträgt die durchschnittliche Nettomiete für Wohnungen in der Schweiz im Jahr 2023 1451 Franken pro Monat. Die höchsten Mietkosten verzeichnen die Kantone Zug (1931 Franken), Zürich und Schwyz, während die günstigsten Mieten in den Kantonen Jura (981 Franken), Neuenburg (1070 Franken) und Wallis (1206 Franken) zu finden sind. Bemerkenswert ist, dass trotz eines vergleichsweise geringen Anteils an Mietwohnungen in den Kantonen Wallis (42 Prozent) und Jura (44 Prozent) die Mietpreise dort niedrig bleiben. Im Gegensatz dazu weist der Kanton Basel-Stadt mit 83 Prozent den höchsten Anteil an Mietwohnungen auf.

Die Haushaltsstrukturen in der Schweiz zeigen, dass 37,3 Prozent der Haushalte von Einzelpersonen bewohnt werden, gefolgt von Paaren ohne Kinder (26,8 Prozent) und Paaren mit Kindern unter 25 Jahren (23,6 Prozent). Einelternhaushalte mit Kindern unter 25 Jahren machen 4,9 Prozent aus, während die restlichen 7,4 Prozent auf andere Mehrpersonenhaushalte entfallen.

Bezüglich der Wohnungsgrößen verfügen mehr als die Hälfte der insgesamt 4’794’354 Wohnungen über 3 oder 4 Zimmer. Jeweils 15 Prozent der Wohnungen haben 2 bzw. 5 Zimmer. Einzimmerwohnungen machen 7 Prozent des Bestands aus, während Wohnungen mit mehr als 6 Zimmern einen Anteil von 9 Prozent haben. In städtischen Kantonen wie Genf sind kleine Wohnungen besonders verbreitet; dort haben 16,1 Prozent der Wohnungen nur ein Zimmer. Im Kanton Basel-Stadt liegt der Anteil der Zweizimmerwohnungen bei 24 Prozent. Im ländlicheren Appenzell Innerrhoden hingegen verfügen fast ein Drittel der Wohnungen über sechs oder mehr Zimmer.

Die durchschnittliche Belegungsdichte beträgt 2,2 Personen pro Wohnung. In Zweizimmerwohnungen leben durchschnittlich 1,4 Personen, in Dreizimmerwohnungen 1,9 Personen und in Vierzimmerwohnungen 2,5 Personen.

Diese Zahlen verdeutlichen die regionalen Unterschiede auf dem Schweizer Mietwohnungsmarkt und bieten Einblicke in die Wohnverhältnisse der Bevölkerung.

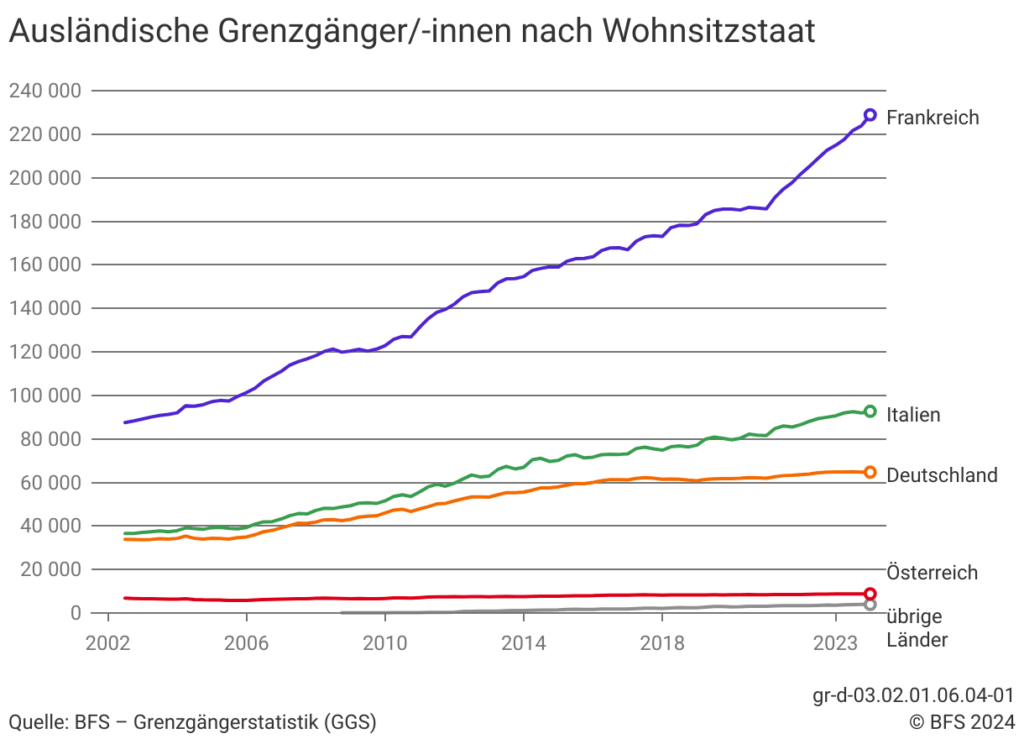

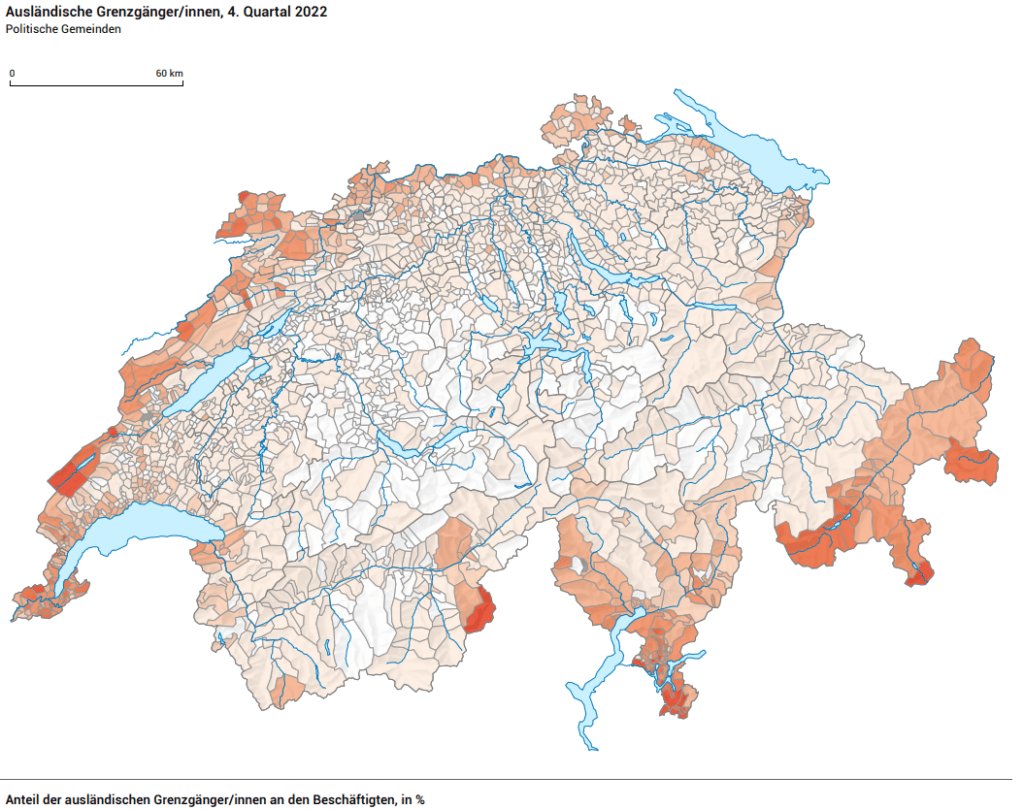

Grenzgängerstatistik im 4. Quartal 2024

Die Anzahl der in der Schweiz tätigen ausländischen Grenzgänger und Grenzgängerinnen mit Grenzgängerbewilligungen (Ausweis G) belief sich Ende Dezember auf rund 407 000. Ihre Gesamtzahl stieg um 2,9% gegenüber dem 4. Quartal 2023.

Etwas mehr als die Hälfte aller Grenzgängerinnen und Grenzgänger hatten ihren Wohnsitz in Frankreich (58,0%). Ebenfalls grosse Anteile wohnten in Italien (22,4%) und in Deutschland (16,3%). Über die letzten fünf Jahre hinweg stieg die Anzahl von 339 000 im 4. Quartal 2019 auf 407 000 im 4. Quartal 2024. Dies entspricht einem Wachstum von 20,1%.

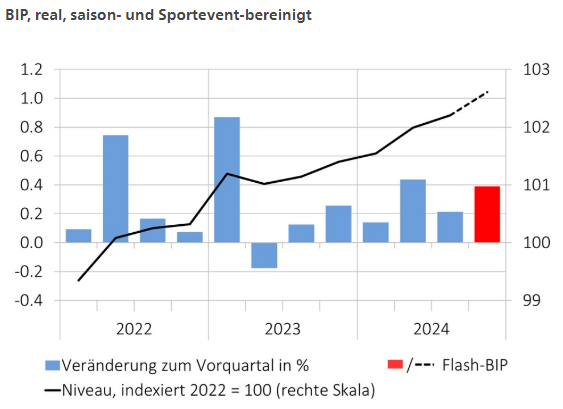

Die Schnellschätzung zum realen BIP der Schweiz für das 4. Quartal 2024 zeigt ein solides Wachstum von 0,4 %, getragen sowohl von der Industrie als auch dem Dienstleistungssektor.

Für das Gesamtjahr 2024 ergibt sich ein Wirtschaftswachstum von 0,8 %, das jedoch unter dem Vorjahreswert von 1,2 % und deutlich unter dem historischen Durchschnitt von 1,8 % liegt. Die schwache Entwicklung wichtiger Handelspartner dämpfte das Wachstum. Während der Industriesektor durch die chemisch-pharmazeutische Industrie moderat wuchs, blieb der Dienstleistungssektor unterdurchschnittlich.

Das BIP pro Kopf sank um 0,2 %, bleibt aber international – auch kaufkraftbereinigt – auf hohem Niveau.