1. Überblick über die Marktbewegungen

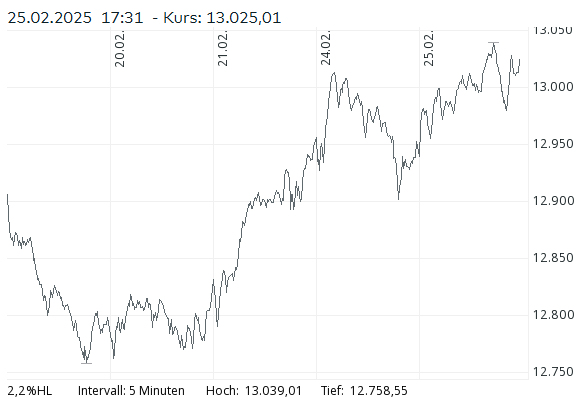

Der Schweizer Aktienmarkt erreichte am Dienstag einen bedeutenden Meilenstein: Der Swiss Market Index (SMI) schloss zum ersten Mal über der Marke von 13’000 Punkten (+0,55 % auf 13’025,01). Auch der SPI legte zu (+0,19 % auf 17’177,91). Der Swiss Leader Index (SLI) schloss hingegen fast unverändert (+0,09 % auf 2110,96).

Analyse des SMI-Index-Charts vom 25.02.25

1. Einführung

Der Swiss Market Index (SMI) ist der führende Aktienindex der Schweiz und umfasst die 20 größten börsennotierten Unternehmen des Landes. Die vorliegende Analyse betrachtet die Intraday-Entwicklung des Index am 25. Februar 2025.

2. Kursentwicklung und Performance

- Aktueller Kurs: 13’025.01 Punkte

- Tageshoch: 13’040.36 Punkte

- Tagestief: 12’914.11 Punkte

- Eröffnungskurs: 12’906.91 Punkte

- Vortageskurs: 12’953.17 Punkte

- Differenz zum Vortag: +71.84 Punkte (+0.55%)

Der SMI verzeichnete einen moderaten Kursanstieg von 0.55 % im Vergleich zum Vortag. Die heutige Handelsspanne lag zwischen 12’914.11 Punkten (Tief) und 13’040.36 Punkten (Hoch), was auf eine leicht bullische Marktbewegung hinweist.

3. Technische Analyse

3.1. Trendanalyse

- Der SMI startete mit einem leichten Anstieg nach der Eröffnung und zeigte im Tagesverlauf eine volatilen Bewegung mit mehreren Korrekturen.

- Das Tageshoch von 13’040.36 Punkten wurde am Nachmittag erreicht, bevor der Kurs leicht zurückfiel.

- Insgesamt zeigte sich ein bullischer Intraday-Trend, wobei der Kurs über dem Vortagesniveau schloss.

3.2. Unterstützungen und Widerstände

- Wichtige Unterstützung: 12’914.11 Punkte (Tagestief) – ein Unterschreiten dieses Niveaus könnte zu einer weiteren Korrektur führen.

- Entscheidender Widerstand: 13’040.36 Punkte (Tageshoch) – falls dieser durchbrochen wird, könnte ein weiterer Anstieg folgen.

3.3. Relative Stärke & Marktstimmung

- Das Handelsvolumen von 27.9 Mio. deutet auf eine aktive Marktteilnahme hin.

- Der leichte Kursanstieg zeigt, dass die Käufer noch die Kontrolle haben, aber das Erreichen des Tageshochs gefolgt von einem Rücksetzer deutet auf einen Widerstand hin.

4. Makroökonomische Einflüsse

- Globale Märkte: Einflüsse von internationalen Börsen könnten die heutige Marktbewegung mitbestimmt haben.

- Zinsumfeld: Änderungen in der Geldpolitik oder Wirtschaftsdaten könnten sich auf den SMI ausgewirkt haben.

- Unternehmensberichte: Keine spezifischen Unternehmensmeldungen haben den Index signifikant beeinflusst.

5. Fazit und Ausblick

- Die heutige Entwicklung zeigt eine leicht bullische Tendenz, mit einem Anstieg über das Vortagesniveau.

- Falls der SMI über 13’040 Punkte ausbrechen kann, könnte dies weiteren Spielraum nach oben eröffnen.

- Sollte es zu einer Korrektur kommen, wäre die erste wichtige Unterstützung 12’914 Punkte.

- Die kommenden Tage werden zeigen, ob sich die bullische Bewegung fortsetzt oder eine Konsolidierung eintritt.

Gesamtbewertung: Leicht bullische Tendenz mit Widerstandszone bei 13’040 Punkten – potenzielles Breakout-Szenario bei anhaltender Kaufstärke.

Internationale Indizes entwickelten sich gemischt: Während der EURO STOXX 50 leicht nachgab (-0,17 %), verzeichnete der DAX ebenfalls eine moderate Korrektur (-0,13 %). Die Schwäche in den USA und Japan zeigte sich besonders deutlich: Der NASDAQ 100 fiel um -1,92 %, der Nikkei gab um -1,39 % nach.

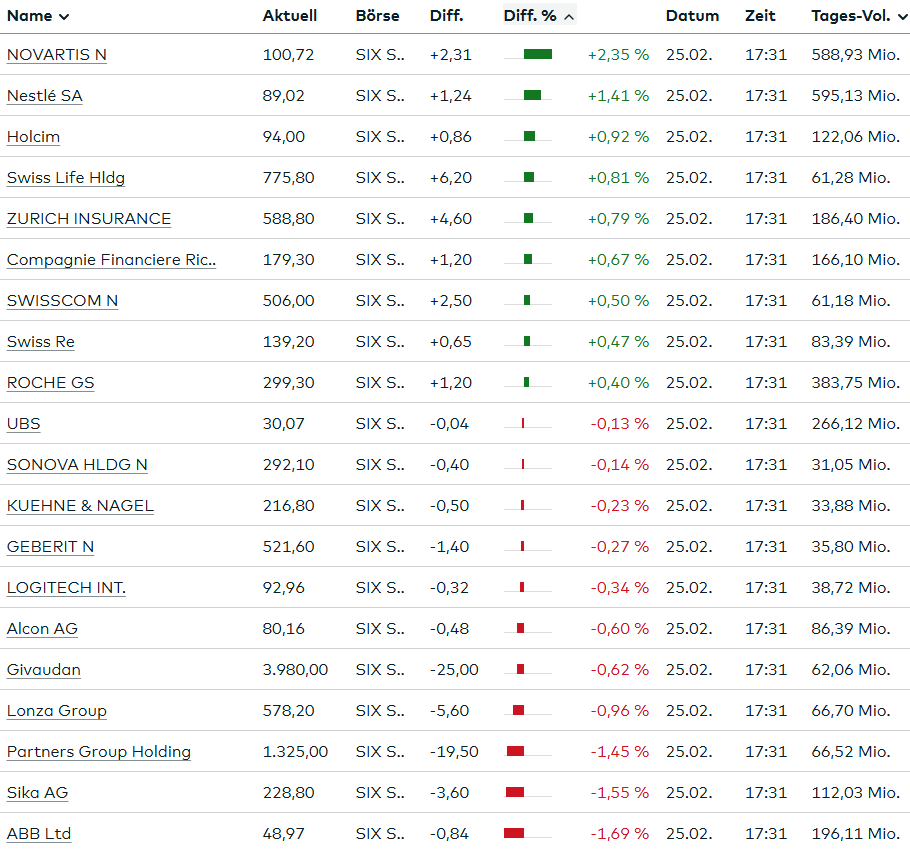

2. Entwicklung wichtiger SMI-Werte

- Novartis (+2,4 % auf 100,72 CHF): Die Aktie überschritt erstmals seit Oktober 2024 wieder die Marke von 100 Franken. Analysten werten die Stärke der Pharmasparte als positives Zeichen.

- Nestlé (+1,4 % auf 89,02 CHF): Die Nachfrage nach krisensicheren Titeln hielt den Nahrungsmittelriesen im Aufwind.

- Roche (+0,4 % auf 578,20 CHF): Moderate Gewinne, die sich im defensiven Umfeld behaupten konnten.

- Lindt & Sprüngli (+2,0 %): Deutliche Zugewinne nach einer stabilen Marktperformance.

- Holcim (+0,9 % auf 94,00 CHF): Profitierte von guten Zahlen des deutschen Konkurrenten Heidelberg Materials.

- Swiss Life (+0,8 %) und Zurich (+0,8 %): Versicherungstitel weiterhin gefragt.

- ABB (-1,7 % auf 48,97 CHF): Weiter unter Druck, insbesondere nach Unsicherheiten über pausierte Microsoft-Aufträge.

- Adecco (-2,4 %) und SIG (-13,9 %): Beide litten unter negativen Unternehmensnachrichten. SIG wurde von einem Rechtsstreit im Verwaltungsrat belastet.

3. Währungs- und Rohstoffmärkte

- EUR/CHF fiel leicht um -0,22 % auf 0,9371, was auf eine anhaltende Nachfrage nach sicheren Häfen hindeutet.

- USD/CHF rutschte um -0,56 % auf 0,8922, was teilweise mit den enttäuschenden US-Verbraucherumfragen zusammenhängt.

- Bundesanleihen (0,5170, -0,19 %): Stabil mit leichter Korrektur.

- Ölpreis (Brent) bei 72,52 USD (-2,54 %): Die Schwäche spiegelt eine nachlassende Nachfrage und eine mögliche Angebotsüberhangsituation wider.

- Gold (-1,88 % auf 2’895,38 USD): Der Rückgang zeigt eine temporär schwächere Absicherung in Edelmetallen.

- Bitcoin (-5,04 % auf 86’923,09 USD): Der starke Rückgang war Folge eines Hackerangriffs auf die Kryptobörse Bybit.

4. Unternehmensnachrichten

- SIG überraschte mit soliden Quartalszahlen, doch ein interner Konflikt im Verwaltungsrat führte zu einem massiven Kurseinbruch.

- CPH verzeichnete einen Umsatz- und Gewinnrückgang nach der Abspaltung des Papiergeschäfts, zeigt sich jedoch für die Zukunft optimistisch.

- Bellevue erlitt erneut einen Nettoneugeldabfluss von über 1 Milliarde CHF, was die Dividende deutlich reduzierte.

- Adecco: Der Arbeitsmarkt zeigt gemischte Signale; Investoren blicken kritisch auf eine mögliche Dividendenkürzung.

- PSP Swiss Property meldete steigende Gewinne und eine Erhöhung der Dividende, profitierte von Immobilienaufwertungen.

- Helvetia und Baloise könnten sich aus dem deutschen Markt zurückziehen, da der Versicherungssektor dort zunehmend unattraktiv wird.

5. Fazit und Ausblick Der Schweizer Finanzmarkt bleibt stark, insbesondere durch defensive Sektoren wie Pharma und Nahrungsmittel. Trotz internationaler Unsicherheiten zeigte sich der SMI stabil über 13’000 Punkten. Rohstoffe und Kryptowährungen standen unter Druck, während sich der Franken weiterhin festigte. Die kommenden Tage werden zeigen, ob sich die positive Dynamik fortsetzt oder ob externe Faktoren – insbesondere geopolitische Unsicherheiten und US-Wirtschaftsdaten – die Märkte erneut belasten.

Schweizer Industrie in der Krise

Die Schweizer Industrie steckt in einer schwierigen Phase. Viele Unternehmen melden sinkende Umsätze, geringere Gewinne und weniger Aufträge, was zu Kurzarbeit, Stellenabbau und Standortschließungen führt. Beispiele wie Oerlikon (−12 % Umsatz), Phoenix Mecano (−20 % Gewinn), Mubea (bis zu 130 Stellen weg) und Hoffmann Neopac (Verkauf der Dosensparte) verdeutlichen die Lage. Branchenverbände wie Swissmem und Swissmechanic zeigen sich besorgt: Die Stimmung ist schlecht, die Durststrecke hält an, und es fehlt an Dynamik.

Hauptursache ist die schwache Wirtschaft in Europa, insbesondere in Deutschland, dem wichtigsten Markt für Schweizer Industrieprodukte. Dortige Rezession und Unsicherheit bremsen Investitionen in Maschinen und Technologien, was die Exporte belastet (−8 % nach Deutschland, −6,4 % in die EU von Januar bis September 2024). Während die USA (+3,1 %) und Asien (+0,6 %) stabiler sind, bleibt Europa entscheidend.

Hoffnung auf Besserung gibt es für 2025, etwa durch eine mögliche Erholung der Weltmärkte oder Reformen in Deutschland. Doch Unsicherheiten, wie die Zolldrohungen der Trump-Administration, trüben die Aussichten. Die Lage bleibt vorerst angespannt.

Rolex dominiert den Zweitmarkt für Luxusuhren

Eine Analyse von Chrono24 zeigt, dass Rolex mit einem Marktanteil von 34,2 % den Sekundärmarkt für Luxusuhren unangefochten anführt. Der Marktanteil der zweit- bis sechstplatzierten Marken zusammen (Omega, Patek Philippe, Cartier, Audemars Piguet, Breitling) liegt mit 32,6 % sogar unter dem von Rolex allein. Diese Dominanz besteht seit Jahrzehnten und dürfte sich laut Experten nicht so schnell ändern.

Luxusuhren als Wertanlage

Während der Pandemie erlebte Rolex einen Boom, mit einem Höchstmarktanteil von 43,9 % im ersten Quartal 2022. Aufgrund geringer Ausgaben für Reisen und niedriger Zinsen stiegen Luxusuhren als Investment an Beliebtheit. In den letzten drei Jahren verlor Rolex zwar Marktanteile, bleibt aber eine stabile Wertanlage. Einige Modelle, insbesondere die Datejust, verzeichneten 2024 Preissteigerungen von über 10 %.

Nachfrage junger Käufer und ungenutztes Potenzial

Rolex ist besonders bei unter 30-Jährigen gefragt, wo der Marktanteil 41,1 % beträgt. Zudem gibt es regional noch Wachstumspotenzial: Während Rolex in Deutschland und den USA dominiert, ist der Marktanteil in der Schweiz (22,8 %) und Hongkong (17,9 %) deutlich geringer.

Herausforderungen für den Zweitmarkt

Trotz der Stärke von Rolex schwächt sich der Boom am Sekundärmarkt insgesamt ab. Das betrifft auch Chrono24, das kürzlich einen Stellenabbau ankündigte. Rolex bleibt jedoch aufgrund seiner langfristigen Strategie und starken Markenpräsenz weiterhin der dominante Akteur.

Asylstatistik Januar 2025

Bern-Wabern, 25.02.2025 – Die Zahl neuer Asylgesuche ist im Januar 2025 weiter gesunken. Mit rund 1900 Gesuchen ging sie gegenüber dem Vorjahresmonat um über 30 Prozent zurück.

Die drei wichtigsten Herkunftsländer im Januar 2025 waren erneut Afghanistan, die Türkei und Algerien. So wurden 420 Asylgesuche von afghanischen Staatsangehörigen gestellt, wobei es sich in rund 100 Fällen um Zweitgesuche von Personen handelte, die bereits seit längerer Zeit in der Schweiz leben. 226 Gesuche stammten von türkischen und 198 von algerischen Staatsangehörigen. Insbesondere die Zahl der türkischen Asylsuchenden war damit im Vergleich zum Vorjahresmonat stark rückläufig. Auch Eritrea und Marokko waren wiederum unter den Top-Fünf Herkunftsstaaten mit 182 beziehungsweise 126 Asylgesuchen.

Die insgesamt 1913 neu registrierten Gesuche setzen sich zusammen aus 1524 Primär- sowie 389 Sekundärgesuchen. Bei Letzteren handelt es sich um Geburten, Familiennachzüge oder Mehrfachgesuche. Damit hat die Anzahl Primärgesuche gegenüber dem Vorjahresmonat um über 30 Prozent abgenommen.

Im Januar 2025 konnte das SEM erstinstanzlich über 2615 Asylgesuche entscheiden. Von diesen wurde etwas mehr als ein Viertel gutgeheissen. Insgesamt verliessen 810 Personen ohne Aufenthaltsrecht die Schweiz kontrolliert, davon 460 selbstständig. 350 Personen wurden polizeilich in ihren Herkunftsstaat, den zuständigen Dublin-Staat oder einen Drittstaat begleitet.

- Gesamtbestand der Asylsuchenden

- Insgesamt 16.636 Asylsuchende befinden sich in der Schweiz im Asylprozess.

- Davon sind 12.105 Personen erwerbsfähig (18-64 Jahre).

- 659 Personen sind tatsächlich erwerbstätig, was einer Erwerbstätigenquote von 5,44 % entspricht.

- Im Vergleich zum Vorjahresmonat stieg die Zahl der Erwerbstätigen um 134 Personen (+25,5 %).

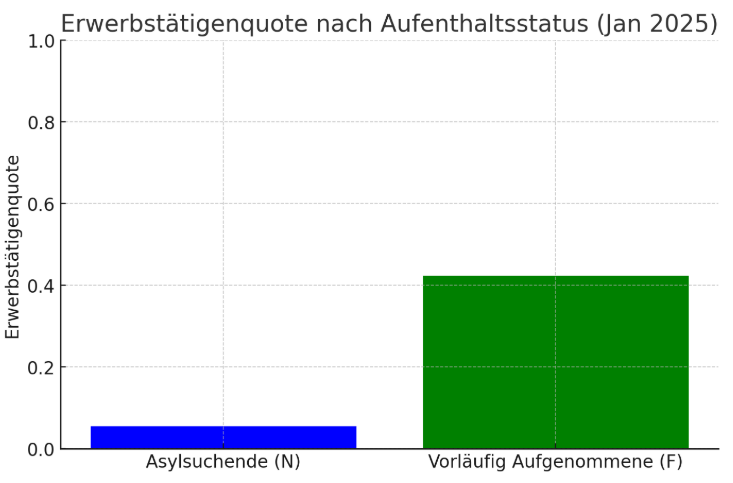

- Erwerbstätigkeit von vorläufig Aufgenommenen (F-Status)

- Insgesamt 42.720 vorläufig Aufgenommene, davon 29.757 erwerbsfähig.

- 12.599 Personen sind tatsächlich erwerbstätig, was einer Quote von 42,3 % entspricht.

- Die Erwerbstätigenzahl sank im Vergleich zum Vorjahr um 300 Personen (-2,3 %).

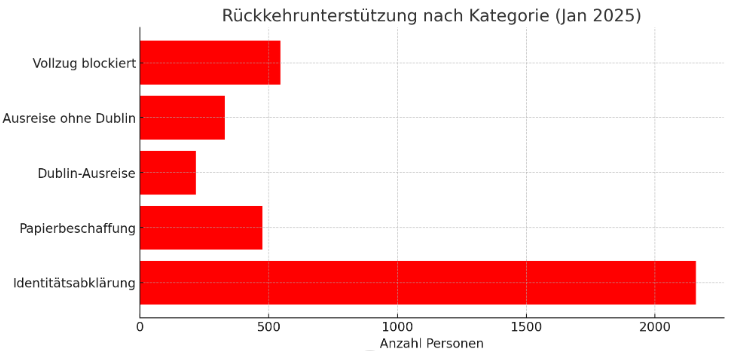

- Dynamik in der Rückkehrunterstützung

- 4.867 Personen befinden sich im Rückkehrunterstützungsprogramm.

- Die Hauptkategorien sind:

- Identitätsabklärung: 2.159 Personen

- Papierbeschaffung: 477 Personen

- Dublin-Ausreiseorganisation: 218 Personen

- Vollzug blockiert oder ausgesetzt: 545 Personen

- Innerhalb der Rückkehrunterstützung sind 4.042 Personen aus dem Asylbereich und 825 aus dem AIG-Bereich.

Ich werde nun einige visuelle Darstellungen erstellen, um die Trends deutlicher zu machen.

Hier sind zwei Diagramme zur Veranschaulichung der aktuellen Situation:

- Erwerbstätigenquote nach Aufenthaltsstatus (Jan 2025)

- Asylsuchende (N-Status) haben eine sehr niedrige Erwerbstätigenquote von 5,4 %.

- Vorläufig Aufgenommene (F-Status) haben eine deutlich höhere Quote von 42,3 %.

- Rückkehrunterstützung nach Kategorie (Jan 2025)

- Die meisten Personen in der Rückkehrunterstützung befinden sich in der Identitätsabklärung (2.159 Personen).

- Weitere große Gruppen sind Personen mit blockiertem Vollzug (545) und solche, die sich in der Papierbeschaffung befinden (477).

Diese Trends zeigen, dass Asylsuchende trotz Erwerbsfähigkeit nur in geringem Maß am Arbeitsmarkt teilnehmen. Zudem sind viele Personen im Rückkehrprozess, was auf administrative Herausforderungen hinweist.