1. Marktentwicklung und Haupttreiber

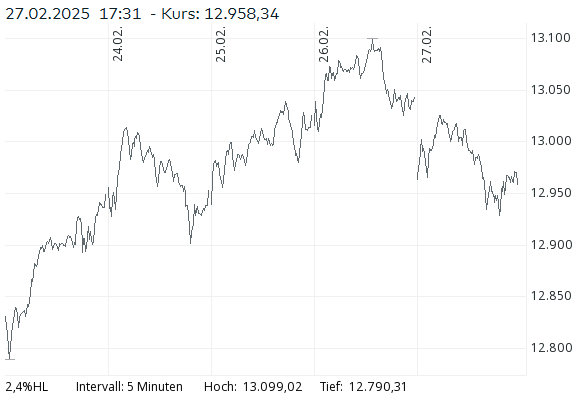

Der Schweizer Finanzmarkt musste am heutigen Handelstag deutliche Kursverluste hinnehmen, die vor allem durch geopolitische Spannungen, neue Handelszölle der USA sowie durchwachsene Unternehmenszahlen getrieben wurden. Der Swiss Market Index (SMI) verlor -0,65% und schloss bei 12’958,34 Punkten. Der Swiss Performance Index (SPI) fiel um -0,55% auf 17’126,66 Punkte, während der Swiss Leader Index (SLI) mit -0,80% auf 2’107,37 Punkte noch stärker unter Druck geriet.

Die Gesamtentwicklung reflektiert eine verstärkte Risikoaversion unter Investoren, getrieben durch:

- US-Zölle auf EU-Importe: Donald Trump kündigte Zölle von 25% auf Einfuhren aus der EU an. Dies belastete insbesondere exportabhängige Unternehmen wie Kühne+Nagel (-4,5%) und VAT (-3,5%).

- Schwache Exportperspektiven: Die SNB prognostiziert eine Verlangsamung des Exportwachstums aufgrund der Aufwertung des Franken.

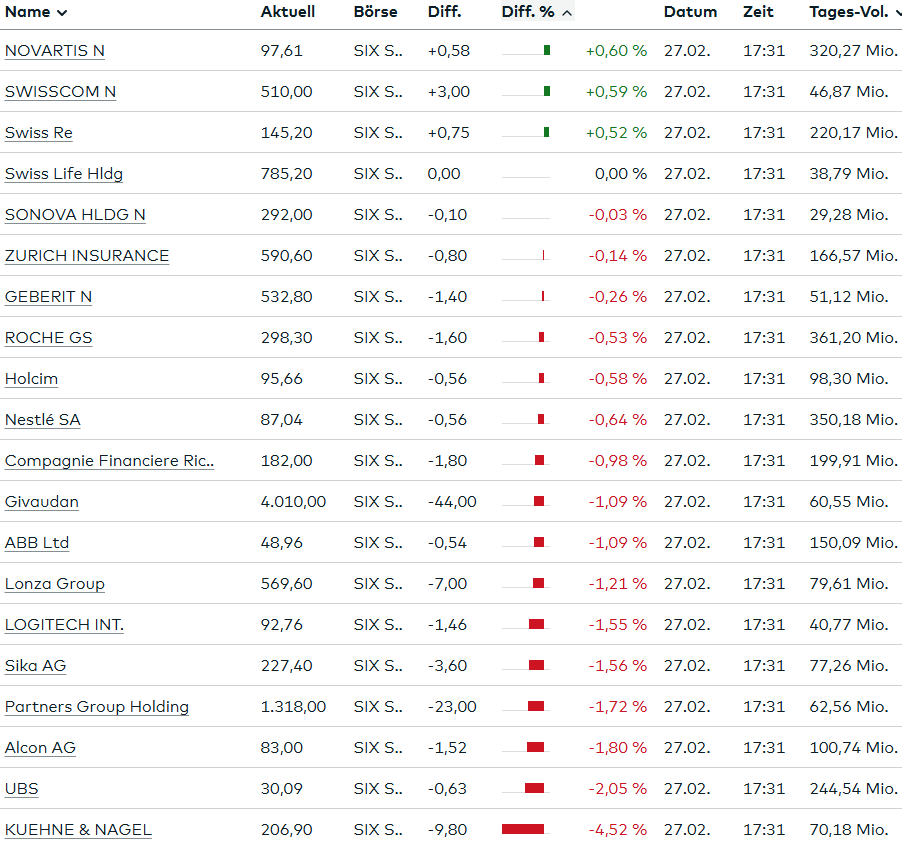

- Gemischte Unternehmenszahlen: Während einige Unternehmen wie Swiss Re (+0,5%) durch solide Ergebnisse überzeugten, mussten viele Werte Rückgänge hinnehmen, vor allem Adecco (-4,3%), UBS (-2,1%) und Alcon (-1,8%).

2. Entwicklungen bei den wichtigsten Schweizer Unternehmen

Gewinner des Tages:

- Swiss Re (+0,5%): Der Rückversicherer präsentierte starke Jahreszahlen mit einem Gewinn von 3,24 Mrd. USD und kündigte eine Dividendenanhebung auf 7,35 USD je Aktie an. Die Schaden-Kosten-Quote verbesserte sich leicht, und das Unternehmen bleibt langfristig gut positioniert.

- Novartis (+0,6%): Nach dem Verkauf von 26,5 Mio. Aktien durch die Sandoz-Stiftung kam es zunächst zu Kursverlusten, die aber als Einstiegsmöglichkeit wahrgenommen wurden.

- Sulzer (+11%): Der Industriekonzern übertraf die Erwartungen und präsentierte ein starkes Umsatzwachstum von 11% sowie eine Erhöhung der Dividende.

Verlierer des Tages:

- Kühne+Nagel (-4,5%): Die neuen Handelszölle setzen den Logistikkonzern massiv unter Druck, da ein erheblicher Teil des Geschäfts von globalen Handelsströmen abhängt.

- Adecco (-4,3%): Gewinnmitnahmen nach dem starken Kursanstieg der Vortage belasteten die Aktie.

- Orior (-27%): Der Einbruch war auf eine Prognosesenkung und die Unsicherheit im Management zurückzuführen. Analysten beklagen mangelnde Transparenz in der strategischen Ausrichtung.

- UBS (-2,1%): Verzögerungen bei neuen Kapitalanforderungen verunsichern Investoren. Die Unsicherheit über die zukünftigen regulatorischen Belastungen bleibt ein Hemmschuh.

3. Internationale Vergleichsindizes und Währungsentwicklung

Die Entwicklung in der Schweiz steht im Einklang mit den europäischen Märkten, die ebenfalls von Unsicherheiten geprägt waren:

- Euro Stoxx 50: -1,13% auf 5’465,53 Punkte

- DAX: -1,19% auf 22’523,60 Punkte

- Nasdaq 100: -0,46% (Belastung durch Gewinnmitnahmen bei Tech-Werten)

- Dow Jones: +0,68% (positive US-Konjunkturdaten unterstützten den Index)

Die Währungsseite zeigte ebenfalls signifikante Bewegungen:

- EUR/CHF: 0,9360 (-0,22%) – Der Franken bleibt gefragt, da Unsicherheiten in Europa anhalten.

- USD/CHF: 0,8989 (+0,50%) – Der Dollar profitiert von stabilen US-Wirtschaftsdaten und einer Erwartung, dass die Fed die Zinsen nicht zu schnell senken wird.

Die Rendite auf Schweizer Bundesobligationen fiel auf 0,4500 (-7,41%), was ein deutliches Signal für eine Flucht in Sicherheit ist. Anleger suchen zunehmend risikoärmere Anlagen.

4. Rohstoff- und Kryptomärkte

- Öl (Brent): +1,40% auf 73,29 USD – Die Erholung wurde durch eine höhere Nachfrageprognose gestützt.

- Gold: -1,39% auf 2’876 USD – Mögliche Gewinnmitnahmen und ein stabiler US-Dollar drückten den Preis.

- Bitcoin: -2,16% auf 84’845 USD – Die Kryptowährung geriet unter Druck, möglicherweise durch verstärkte regulatorische Diskussionen.

5. Makroökonomische Perspektive für die Schweiz

Wirtschaftswachstum:

Die Schweiz wuchs im vierten Quartal um 0,5%, was über den Erwartungen lag. Im Gesamtjahr 2024 lag das Wachstum bei 1,3%, gestützt durch:

- Stabile Konsumausgaben (+1,8%)

- Starkes Wachstum in der Pharmaindustrie (+4,2%)

- Robuste Dienstleistungssektoren

Dennoch gibt es Risiken:

- Schwächere Exporte (-0,3%) durch die Frankenstärke und geopolitische Unsicherheiten.

- Schweizer Tech-Industrie weiterhin unter Druck – Die Maschinen-, Elektro- und Metallindustrie litt unter einem Umsatzrückgang von -4,6%.

Zinsentwicklung und Inflation:

- Die SNB könnte früher als erwartet die Zinsen senken, um den starken Franken zu dämpfen.

- Inflationserwartung für 2025: 1,5%, was eine moderate Preisentwicklung signalisiert.

Bankensektor und Regulierungen:

- UBS könnte mit härteren Kapitalvorschriften konfrontiert werden, was ihre Wettbewerbsfähigkeit beeinträchtigen könnte.

- Raiffeisen meldet Gewinnrückgang (-13%), konnte aber Marktanteile im Hypothekargeschäft ausbauen.

6. Fazit und Ausblick

Der Schweizer Markt befindet sich in einem fragilen Umfeld, in dem geopolitische Spannungen, regulatorische Unsicherheiten und makroökonomische Faktoren die Marktbewegungen bestimmen. Während defensive Sektoren wie Pharma und Rückversicherung weiterhin solide bleiben, könnten exportorientierte Unternehmen und Banken in den kommenden Wochen unter Druck stehen.

Kurzfristige Erwartungen:

- Handelsstreit bleibt im Fokus: Sollten die Zölle ausgeweitet werden, könnte dies eine Rezession in der Eurozone verstärken, mit negativen Auswirkungen für die Schweiz.

- Zinsentscheidungen der SNB: Eine Zinssenkung im zweiten Quartal 2025 wird immer wahrscheinlicher.

- Unternehmenszahlen als Katalysator: Die nächsten Quartalsberichte werden entscheidend sein, insbesondere für Industrie- und Finanzwerte.

Strategische Ausrichtung für Investoren:

- Defensive Werte bevorzugen: Unternehmen mit stabilen Cashflows und geringer Abhängigkeit von globalen Handelsströmen bleiben attraktiv (z. B. Swiss Re, Novartis).

- Frankenstärke berücksichtigen: Exportwerte könnten weiterhin unter Druck geraten, es sei denn, die SNB greift ein.

- Diversifikation bleibt essenziell: Rohstoffe und alternative Anlagen könnten als Absicherung gegen Volatilität dienen.

Insgesamt zeigt sich ein herausforderndes Marktumfeld, in dem Anleger zunehmend auf Sicherheit setzen.

Aus dem Bericht zur Wirtschaftslage Schweiz (Frühjahr 2025)

1. Allgemeine Wirtschaftslage

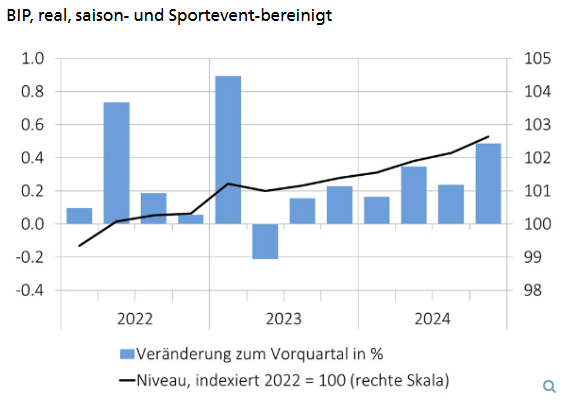

Die Schweizer Wirtschaft verzeichnete 2024 ein moderates Wachstum von 0,9 %. Während die Binnennachfrage stabil blieb, wirkte sich der Aussenhandel negativ auf das Wachstum aus. Im 4. Quartal 2024 lag das sporteventbereinigte BIP-Wachstum bei 0,5 %. Die Industrie wurde vor allem von der chemisch-pharmazeutischen Branche getragen, während andere Industriezweige stagnierend oder rückläufig waren. Der Dienstleistungssektor zeigte ein breit abgestütztes, aber moderates Wachstum.

2. Entwicklung der Wirtschaftssektoren

- Industrie: Wachstum um 0,9 % im 4. Quartal, getrieben von der Chemie- und Pharmaindustrie (+2,7 %). Andere Industriezweige wie Maschinen- und Metallverarbeitung zeigten weiterhin Schwäche.

- Bauwirtschaft: Schwache Dynamik mit einem Wachstum von 0,1 % im 4. Quartal.

- Dienstleistungssektor: Gastgewerbe (+3,5 %) und Detailhandel (+1,0 %) entwickelten sich positiv. Finanzdienstleistungen stagnieren.

- Tourismus: Rekordjahr 2024 mit knapp 43 Millionen Logiernächten. Besonders US-amerikanische und asiatische Gäste kehrten verstärkt zurück.

3. Binnennachfrage und Konsum

- Privater Konsum wuchs mit 0,5 % überdurchschnittlich, unterstützt durch eine verbesserte Konsumentenstimmung.

- Staatskonsum: Wachstum um 0,5 %, über dem langjährigen Durchschnitt.

- Bauinvestitionen: Leichte Erholung mit 0,5 % Wachstum, vor allem im Wohnungsbau.

- Ausrüstungsinvestitionen: Wachstum von 1,0 %, jedoch mit Unsicherheiten in der Industrie.

4. Aussenhandel

- Warenexporte: Stärkstes Wachstum seit vier Jahren, vor allem durch chemisch-pharmazeutische Produkte, Metalle und Fahrzeuge.

- Dienstleistungsexporte: Rückgang um 1,4 %, insbesondere durch geringere Nachfrage nach Forschungs- und Entwicklungsdienstleistungen.

- Warenimporte: Nach zwei negativen Quartalen wieder leicht positiv.

5. Arbeitsmarkt

- Arbeitslosenquote (Januar 2025): 2,7 %, mit leichter Aufwärtstendenz.

- Beschäftigung: Wachstum von 0,2 % im 4. Quartal, insbesondere im Gesundheitswesen und Gastgewerbe.

- Kurzarbeit: Anstieg im Januar 2025, insbesondere in der Uhren- und MEM-Industrie.

6. Inflation und Preisentwicklung

- Inflation im Januar 2025: 0,4 %, Rückgang durch gesunkene Stromtarife.

- Kerninflation (ohne Energie und Treibstoffe): 0,9 %.

- Mieten: Größter Inflationstreiber, aber zukünftig rückläufig durch Zinssenkungen.

- Preiserwartungen: Gastgewerbe erwartet weitere Preissteigerungen, Industrie und Detailhandel eher stabile oder sinkende Preise.

7. Internationale Einordnung

- Schweiz vs. Nachbarländer: Wachstum unter dem Durchschnitt, aber besser als Deutschland (-0,2 % BIP 2024).

- BIP pro Kopf: -0,2 % Rückgang, dennoch bleibt die Schweiz kaufkraftbereinigt auf hohem Niveau (91.000 USD, 31 % über Deutschland).

Fazit

Die Schweizer Wirtschaft zeigte 2024 ein solides, aber verlangsamtes Wachstum, geprägt durch eine starke Binnennachfrage und ein schwieriges internationales Umfeld. Während die Dienstleistungsbranche stabil blieb, kämpften Teile der Industrie mit schwacher Nachfrage. Die Inflation bleibt niedrig, der Arbeitsmarkt insgesamt stabil, aber mit leicht steigender Arbeitslosigkeit.