Analyse der US-Märkte am 31. März 2025

1. Marktentwicklung

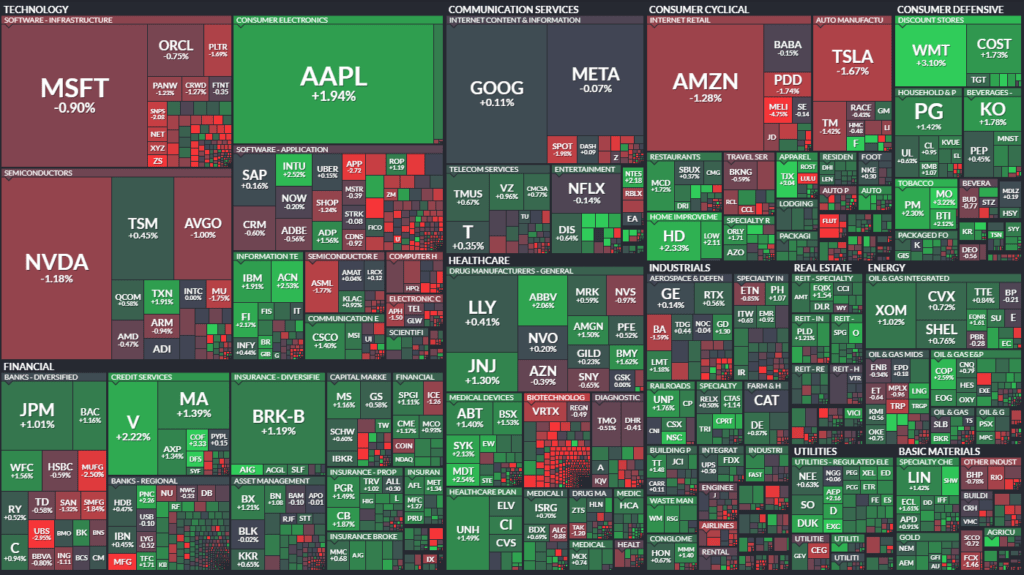

- Dow Jones: +1,0 % auf 42.002 Punkte – profitierte stark von defensiven Konsumtiteln wie Walmart, Coca-Cola, Home Depot und McDonald’s.

- S&P 500: +0,6 % auf 5.612 Punkte – ebenfalls durch defensive Sektoren gestützt.

- Nasdaq Composite: -0,1 % auf 17.299 Punkte – leichte Verluste aufgrund von Abgaben bei Technologiewerten.

- Nasdaq 100: -0,02 % auf 19.278 Punkte – größter Wochenverlust seit Mitte 2022.

Nach frühem Abgabedruck kam es zu einer Stabilisierung und Erholung im Handelsverlauf, gestützt durch defensive Branchen und steigende Ölpreise. Der Nasdaq blieb jedoch unter Druck – Technologiewerte und insbesondere Chip-Aktien belasteten.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse

- Der Fokus liegt auf „Liberation Day“ (2. April): Präsident Trump kündigte umfassende Strafzölle an, u. a. 25 % auf Autos und Autoteile, unabhängig vom Ursprungsland.

- Märkte fürchten einen breit angelegten Handelskrieg, was zu einer Flucht in sichere Anlagen führte.

Sektorale Performance

- Defensive Branchen (Konsumgüter, Versorger, Energie) entwickelten sich stark.

- Technologie und zyklische Konsumwerte standen weiter unter Druck.

Hauptakteure

- Nvidia: -1,3 %, belastet durch anhaltende Korrektur im KI-Sektor.

- Coreweave: -7,5 %, schwaches IPO verstärkt Zweifel an KI-Hype.

- Tesla: -1,7 %, trotz US-Produktion durch globale Nachfrageverunsicherung belastet.

- Moderna: -8,6 %, Rücktritt eines FDA-Impfregulators sorgt für Vertrauensverlust.

- Goodyear: +5 %, Profiteur der Zolldiskussion – Reifen nicht betroffen.

- Celsius Holdings: +7 %, Analystenupgrade.

- Mr. Cooper Group: +15 %, Übernahme durch Rocket Companies.

- AIG: +4 %, Aktienrückkaufprogramm über 7,5 Mrd. USD.

- Alphabet, Microsoft, Amazon: allesamt im Minus – Teil der „Mag 7“-Schwäche.

3. Konjunkturdaten

- Chicago PMI: Anstieg auf 47,6 – bestes Niveau seit 16 Monaten, aber weiterhin unter Expansionsgrenze.

- Dallas Fed Index: Rückgang auf -16,3 – tiefstes Niveau seit Juli 2024, schwache Stimmung in der Industrie.

- Makro-Ausblick: Diese Woche folgen ISM-Daten und der Arbeitsmarktbericht (NFP) am Freitag.

- Fed-Gouverneure Barkin und Williams äußerten sich vorsichtig bezüglich Zinssenkungen – Entscheidungen hängen vom wirtschaftlichen Einfluss der Zölle ab.

4. Rohstoff- und Devisenmärkte

Währungen

- USD leicht erholt (+0,1 %), bleibt aber unter Druck durch Konjunktursorgen.

- EUR/USD bei 1,0813; USD/JPY bei 149,95.

- Der Dollar bleibt strategisch bedeutsam, trotz einzelner Schwächen.

Rohstoffe

- Gold: +1,3 % auf Rekordhoch bei 3.124 USD – profitiert vom Safe-Haven-Sentiment.

- Öl: Brent +1,9 % auf 74,74 USD; WTI +3,0 % auf 71,46 USD – gestützt durch geopolitische Spannungen (Iran, Russland).

Anleihen

- 10Y-Treasury: Rendite gefallen auf 4,22 % – zunehmende Zinssenkungserwartungen.

- Markt preist bereits 19 % Wahrscheinlichkeit für Fed-Senkung im Mai ein.

5. Unternehmensnachrichten und Einzelwerte

- Moderna & Biotech-Sektor: Schwach nach Rücktritt von FDA-Topregulator Marks.

- Celsius Holdings, Corteva, AIG: Kursgewinne durch Upgrades bzw. Rückkaufprogramme.

- Cruise-Linien (Norwegian, Royal Caribbean): -1 bis -2 %, rückläufige US-Nachfrage laut Virgin Atlantic CEO.

- Tech & KI-Werte: generelle Schwäche, Coreweave-IPO verstärkt KI-Zweifel.

- Chip-Hersteller (ASML, Broadcom, Micron): allesamt unter Druck – wachsendes Risiko durch sektorbezogene Zölle.

6. Makroökonomischer Ausblick

- Liberation Day (2. April): Entscheidend für Marktstimmung – Details zu Umfang und Dauer der Zölle erwartet.

- US-Wirtschaftsdaten: ISM Manufacturing (Di), ADP-Beschäftigung (Mi), ISM Services (Do), NFP-Bericht & Rede von Jerome Powell (Fr).

- Zinsausblick: Volatilität erhöht, aber Erwartungen für erste Senkung im Sommer verdichten sich.

- Globale Daten: Positive PMI-Daten aus China und Japan stützen kurzfristig die globale Nachfrageeinschätzung.

7. Zusammenfassung

- Überblick: Nach volatilen Wochen beendeten Dow und S&P den Tag mit Gewinnen – Nasdaq unter Druck.

- Tendenz: Der Markt bleibt nervös. Defensive Assets im Vorteil. Gold und Anleihen signalisieren klaren Risikoaversionstrend.

- Stimmung: Weiterhin angespannt und stark abhängig von geopolitischer und handelspolitischer Entwicklung.

Die kommenden Tage mit der Ankündigung von Trumps Zollmaßnahmen und den US-Arbeitsmarktdaten dürften wegweisend für die Marktbewegung im April sein.

| Last | Change | %Chg | |

| DJIA | 42001,76 | 417,86 | 1 |

| Nasdaq Composite | 17299,29 | -23,7 | -0,14 |

| S&P 500 | 5611,85 | 30,91 | 0,55 |

| DJ Total Stock Market | 55374,92 | 240,28 | 0,44 |

| Russell 2000 | 2011,91 | -11,36 | -0,56 |

| NYSE Composite | 19395,86 | 125,56 | 0,65 |

| CBOE Volatility | 22,28 | 0,63 | 2,91 |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

Handelsplatz: NYSE (New York Stock Exchange)

1. Marktbreite und Aktivität

- Gehandelte Werte: 2.837 (nahezu unverändert ggü. Vortag).

- Anstiege (Advances): 1.413 → deutlich positiver als am Vortag (591).

- Rückgänge (Declines): 1.353 → deutlich weniger als am Vortag (2.187).

- Unveränderte Werte: 71 → leicht erhöht.

Marktbreite deutlich verbessert, bullisches Zeichen.

2. Volumenentwicklung

- Aufsteiger-Volumen: 876 Mio. vs. 146 Mio. Vortag → massive Zunahme.

- Absteiger-Volumen: 549 Mio. vs. 893 Mio. Vortag → deutlicher Rückgang.

- Gesamtvolumen: 1,44 Mrd. (Zuwachs um ca. 40 %).

Klares Übergewicht zugunsten der Aufsteiger, was die Erholung am Aktienmarkt untermauert.

3. TRIN-Indikator (Arms Index)

- TRIN-Wert: 0,74 (zuvor 1,83)

- Werte unter 1,0 deuten auf starke Kaufaktivität hin.

- Der Rückgang signalisiert stark verbessertes Marktsentiment.

4. Weitere Kennzahlen

- Block Trades: leicht gestiegen auf 5.754 (von 5.301) – Hinweis auf institutionelle Aktivität.

- Neue Hochs: 51 (zuvor 40) – moderat positiv.

- Neue Tiefs: 276 (zuvor 137) – negativer Trendfortschritt trotz Tagesplus.

Handelsplatz: NASDAQ

1. Marktbreite und Aktivität

- Gehandelte Werte: 4.545 (leicht gestiegen).

- Anstiege: 1.548 → deutlich besser als Vortag (849).

- Rückgänge: 2.850 → spürbar weniger als am Freitag (3.520).

- Unverändert: 147.

Breite Erholung, aber unter der Oberfläche noch viel Druck (nur rund 34 % der Werte im Plus).

2. Volumenentwicklung

- Aufsteiger-Volumen: 2,78 Mrd. USD → stark gestiegen (Vortag: 1,57 Mrd.).

- Absteiger-Volumen: 5,20 Mrd. USD → leicht niedriger (Vortag: 5,37 Mrd.).

- Gesamtvolumen: 8,12 Mrd. → deutlich höher als am Vortag (7,02 Mrd.).

Obwohl das Abwärtsvolumen noch dominiert, steigt das Aufwärtsvolumen klar – technisch verbesserte Marktverfassung.

3. TRIN-Indikator

- TRIN-Wert: 1,02 (zuvor 0,83) – neutraler Bereich, leichte Verbesserung.

4. Neue Hochs/Tiefs

- Neue Hochs: 70 (zuvor 66) – stabil.

- Neue Tiefs: 702 (zuvor 415) → deutliche Verschlechterung, Zeichen anhaltender Schwäche in vielen Tech- und Wachstumswerten.

Fazit & Einordnung

- NYSE mit klar bullischem Signal: Mehr Aufsteiger, höheres Volumen, stark verbessertes TRIN. Institutionelle Anleger (Block Trades) aktiv auf der Käuferseite.

- NASDAQ zeigt selektive Stabilisierung, aber mit weiterhin hohem Verkaufsdruck in vielen Einzelwerten. Die neue Tiefs zeigen, dass viele Tech-Werte weiter fallen – trotz positiver Index-Tagesverläufe.

- Technisches Bild gemischt:

- Kurzfristige Erholung (vor allem durch Defensive & Energie).

- Mittel- bis langfristig bleibt Marktstruktur brüchig – besonders im Nasdaq.

Gesamturteil: Die Daten bestätigen eine technische Gegenbewegung innerhalb eines angeschlagenen Marktumfelds. Vor dem Hintergrund der bevorstehenden Zolldetails und makroökonomischen Veröffentlichungen (u. a. NFP, ISM) bleibt Vorsicht geboten – die Unterströmung ist weiterhin fragil, insbesondere bei Wachstumswerten und Tech.

Das wichtigste Thema des Tages war die erwartete Ankündigung von Donald Trump zu neuen „Befreiungszöllen“ (Liberation Day) am 2. April, die bereits jetzt erhebliche Unsicherheit und Volatilität an den globalen Märkten auslösen.

Diese Ankündigung betrifft mögliche reziproke Zölle auf US-Handelspartner und wird als potenzieller Auftakt zu einem langwierigen, vielschichtigen Handelskrieg gesehen. Das beeinflusst:

- Aktienmärkte negativ, insbesondere Technologiewerte (z. B. die „Magnificent 7“ und Chipaktien wie Nvidia).

- Gold als sicherer Hafen: Rekordstände deuten auf hohe Risikoaversion hin.

- Rohstoffe und Währungen: Yen stärker, Bitcoin schwächer.

- Unternehmensbewertungen und Prognosen: Goldman Sachs hat z. B. das S&P-500-Ziel auf 5700 gesenkt.

- Branchenspezifische Risiken: Besonders betroffen sind der Automobilsektor (durch Importzölle) sowie Pharma und Biotech (wegen regulatorischer Unsicherheiten).

Weitere relevante Perspektiven:

- Makroökonomisch: Analysten sprechen von einem Umfeld, das von Stagflation bedroht ist – schwaches Wachstum bei gleichzeitig hohen Preisen.

- Strategie der Investoren: Verlagerung hin zu defensiven, hochqualitativen Titeln mit Preissetzungsmacht und flexibler Lieferkette.

- CEO-Stimmung: Viele Firmenlenker sind verunsichert und zögern mit Investitionen – äußern sich aber bislang öffentlich kaum kritisch.

- IPO- und M&A-Perspektive: Jitterige Märkte trüben die Aussichten, eine deutliche Erholung wird frühestens im zweiten Halbjahr erwartet.

Fazit:

„Liberation Day“ und die daraus resultierende Handelspolitik bilden die zentrale Marktstory, mit weitreichenden Folgen für Unternehmensstrategien, Branchenentwicklungen und die makroökonomische Lage. Die Unsicherheit ist hoch – sowohl was die tatsächlichen Maßnahmen als auch deren Dauer betrifft. Das spricht für eine erhöhte Marktvolatilität in den kommenden Tagen und Wochen.

1. Nvidia

- Hintergrund: Teil der „Mag 7“, stark im Fokus aufgrund der KI-Thematik.

- Bewegung: Aktie deutlich gefallen, „jetzt günstiger bewertet als noch vor einer Woche“.

- Grund: Unsicherheit über tatsächliche Investitionshöhe und Nachfrage im KI-Bereich; Anleger nehmen Gewinne mit.

2. Magnificent 7 (Mag 7)

- Bewegung: Gesamtgruppe über 20 % vom Hoch gefallen.

- Bedeutung: Umschichtung der Investoren weg von Big Tech zur Risikoreduzierung.

- Anmerkung: Übergewichtung in Portfolios führt zu Rebalancing.

3. Coinbase & Krypto-Aktien

- Bewegung: Coinbase und nahezu alle Krypto-Werte deutlich gefallen.

- Gründe: Wirtschaftliche Unsicherheit in den USA, mangelnde politische Unterstützung.

- Vergleich: Gold als sicherer Hafen stieg – im Gegensatz zu Bitcoin, der 21 % gefallen ist.

4. Moderna & Biotech-Sektor

- Bewegung: Moderna-Aktie um 7,5 % gefallen, Biotech insgesamt unter Druck.

- Grund: Rücktritt von FDA-Topregulator Peter Marks, der öffentlich den Kurs der Regierung kritisiert.

- Sorge: Unsicherheit über zukünftige regulatorische Stabilität unter Gesundheitsminister RFK Jr.

5. Alphabet (Google)

- Analystenmeinung: Kursziel auf 173 $ gesenkt, Bewertung bleibt „Halten“.

- Warnung: Analyst vergleicht Alphabet mit Kodak – Risiko, „obsolet“ zu werden.

6. Tesla

- Bewegung: Deutlich unter Druck.

- Grund: Trotz lokaler Produktion besorgt über Zollfolgen und Konsumzurückhaltung.

- Bemerkung: Symbol für Sektor „Consumer Discretionary“, der 9 % im Monat und 13 % im Quartal verloren hat.

7. Norwegian Cruise Line

- Bewegung: Jefferies vergibt neue Kaufempfehlung.

- Begründung: Stabile Nachfrage, Kreuzfahrten im Schnitt 25 % günstiger als Landurlaube – profitieren vom Konsumtrend zum „Trade Down“.

- Innovation: Private Inseln als profitabler USP, volle Kontrolle über Erlöse.

8. Canada Goose

- Einstufung: Abgestuft auf „Underweight“.

- Grund: Steigende Konkurrenz & Zollrisiken.

- Reaktion: Aktie verliert rund 5 %.

9. Goodyear

- Einstufung: Hochgestuft auf „Buy“ durch Deutsche Bank.

- Begründung: Reifen von möglichen Autozöllen ausgenommen, daher kurzfristiger Profiteur.

- Kursreaktion: Plus 6 %.

10. Newsmax

- IPO: Stark beachtetes Börsendebüt, zeitweise +700 %.

- Anmerkung: Kein fundamentaler Bezug, aber ein Beispiel für spekulatives Marktverhalten – besonders unter Retail-Anlegern.

11. PVH (Calvin Klein, Tommy Hilfiger)

- Bewegung: Starke Kursschwankungen.

- Ausblick: Guidance besser als erwartet (flache bis leicht positive Umsatzentwicklung).

- Reaktion: Positiv, trotz unsicherem Konsumumfeld.